安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

本周美股剧烈震荡,连续第三周下挫。市场基准标普500指数、道指分别下跌1.03%和1.53%。纳指周跌0.79%。查看年初至今表现最好的美股ETF。

以标普500为例,自8月以来,市场振幅显著增加。(图片来源:新浪财经)

以标普500为例,自8月以来,市场振幅显著增加。(图片来源:新浪财经)此外,本周公布的美国经济数据大多好于预期。周五公布的数据显示,美国7月营建许可年化数字为133.6万套,超出市场预期的127万套。明尼阿波利斯联储主席卡什卡利(Neel Kashkari)周五在接受采访时表示:“美国消费者方面都是好消息,但企业方面的消息令人担忧。”

相比之下,欧元区经济则疲态尽显。数据显示,欧元区最大经济体德国第二季度经济萎缩0.1%。在过去四个季度中,已经有两个季度出现萎缩。经济景气指数也创自2012年来新低。

📅下周将公布的重要数据、事项及提示有:周一,7月欧元区CPI;周二,澳大利亚货币政策会议纪要;周三,7月美国成屋销售;周四,美联储FOMC货币政策会议纪要、8月德国制造业PMI、欧洲央行货币政策会议纪要;周五,7月美国新屋销售。

📅下周将公布财报的大公司有:周一,百度(BIDU)(盘后);周四,惠普(HPQ)(盘后)。

国际其他股市延续此前数周的跌势。美元定价的富时新兴市场指数ETF(VWO)本周收低0.87%。非美发达市场方面,MSCI欧元区ETF(EZU)跌1.91%,MSCI日本ETF(EWJ)跌0.3%。MSCI英国ETF(EWU)跌0.96%,录得连续第六周下挫。

沪深股市方面,本周各大盘指数与一级行业指数强劲反弹。沪指(000001)重返2800点上方,周涨1.77%。创业板指涨4%,信息板块涨幅逾7%。

本周,7月我国金融和经济增长数据先后公布。莫尼塔研究认为7月经济增长数据尽管存在时点性扰动,但不可否认是印证了中央政治局会议“经济下行压力加大”的判断。随着结构性宽信用、降低融资成本、减税降费、启动农村市场和支持平台经济等政策推进,从年初社融开始企稳的角度推测,三季度或将见到经济下探的阶段性底部。

中国部分经济指标最近两年走势(图片来源:新浪财经)

中国部分经济指标最近两年走势(图片来源:新浪财经)在强劲经济数据支撑下,美元指数本周连续五个交易日上涨,收于98.2,周内累计大涨1.2%。在岸人民币(USD/CNY)继上周贬值逾1100点后,本周企稳,累计升值74点。

Western Union Business Solutions高级市场分析师Joe Manimbo表示,本周超出预期的销售零售数据显示美国经济的主要增长引擎仍然马力充足来延续本轮史上最长的经济扩张。

尽管本周公布的美国原油库存连续第二周意外增加,但国际油价仍止跌回升。周五,国际基准ICE Brent原油期货(OIL)主力合约收于58.64美元,本周上涨0.19%。美国NYMEX WTI原油期货(CL)主力合约收于54.87美元,涨0.68%。

OPEC周五发布的月度报告将2019年全球石油需求增长预测下调4万桶/日,至110万桶/日,并表示2020年市场将出现轻微的供应过剩。报告中指出,“尽管经济增长放缓、全球贸易问题持续、石油需求增长放缓,使今年剩余时间市场基本面前景看似有些悲观,但在未来几个月密切监测供需平衡,并帮助维持市场稳定仍是至关重要的。”

周五,油服公司贝克休斯(BHGE)公布,美国周度活跃原油钻井设备(OIH)总数量为770台,较上一周增加6台,此前连续六周下降。

黄金市场连续第三周上涨。期金(GC)12月份交割的合约周五收报1522.8美元,周内一度逼近1550美元,本周累计上涨0.95%。伦敦金(XAU)本周涨1.14%,收于1513.79美元/盎司。

瑞银认为,未来18个月里,金价有望再涨超10%,市场避险情绪将持续推高黄金。在衰退即将到来、贸易问题和地缘政治风险上升以及债券收益率低迷的情况下,金价会上涨。

美国10年期国债收益率周五收报1.55%,本周大跌19BP(0.19个百分点)。根据CFTC公布的交易员持仓报告(COT),截至本周二,CBOT美国10Y国债期货(IEF)(TLT)投机净空仓连续第五周增加,至414,346手。隐含市场对加息预期的2年期美债收益率收报1.48%,跌15BP。周内这两个年期国债收益率的倒挂一度引发市场恐慌。

结合CFTC、ICE的交易员持仓报告(COT),截至8月13日,NYMEX WTI原油期货投机净多仓增加;ICE Brent原油、CME E-mini标普500指数、COMEX黄金、ICE美元指数期货投机净多仓减少;CBOT美国10Y国债净空仓增加;Cboe VIX指数期货净空仓减少。(图片来源:CFTC、ICE、新浪财经)

结合CFTC、ICE的交易员持仓报告(COT),截至8月13日,NYMEX WTI原油期货投机净多仓增加;ICE Brent原油、CME E-mini标普500指数、COMEX黄金、ICE美元指数期货投机净多仓减少;CBOT美国10Y国债净空仓增加;Cboe VIX指数期货净空仓减少。(图片来源:CFTC、ICE、新浪财经)本周,债市成为市场的焦点。对经济衰退的担忧使得资金涌入久期较长的各国国债,显著降低了长端收益率。多国国债收益率跌至有记录以来最低。中国10年期国债活跃券190006收益率也自2016年来首次跌破3%。

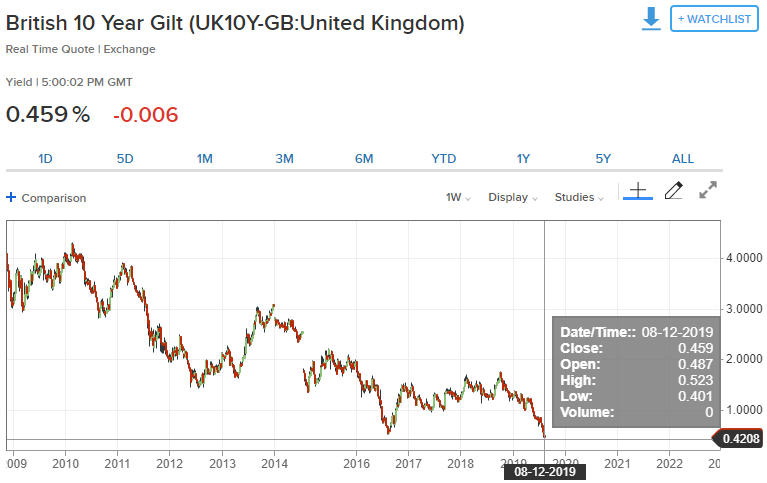

本周,10年期英国国债收益率跌至历史新低0.401。(图片来源:CNBC)

本周,10年期英国国债收益率跌至历史新低0.401。(图片来源:CNBC)  本周,10年期德国国债收益率跌至历史新低-0.727。(图片来源:CNBC)

本周,10年期德国国债收益率跌至历史新低-0.727。(图片来源:CNBC) 本周,30年期美国国债收益率有史以来首次跌破2%。(图片来源:CNBC)

本周,30年期美国国债收益率有史以来首次跌破2%。(图片来源:CNBC)高盛投资管理部门认为目前的债市有些“过头”,他们预计美联储将在2019年只再降息一次,随后则将最终回归到加息周期,而不是期货市场所消化的再降息三次的预期。常驻伦敦的执行董事David Copsey表示,“我们并不认为这是本轮商业周期的终结。经济增长率继续从较高水平放缓,但在下半年仍然处于趋势水平,并且衰退风险较低,我们会认为核心通胀将逐渐继续走高。 ”

本周中国人民银行在美联储降息后首次进行公开市场操作,实施超额对冲,但净投放规模不大,其中,7天期逆回购操作利率为2.55%,1年期MLF操作利率为3.3%,均与前次操作相同。

业内人士分析认为这表示“货币政策进一步宽松预期被证伪。”国盛证券刘郁称,短期货币政策保持定力,至少存在四点可能的原因:第一,全球中低速增长可能持续较长时间,需要预留货币政策空间;第二是价格不确定性,结构性的通胀与通缩风险并存;第三,前期部分政策进入落地阶段,可能要等等看政策效果;第四,杠杆率对货币政策的约束长期存在,定向宽信用取代全面宽信用。

尽管如此,在周五召开的国务院常务会议上,仍提出要促进实际利率水平明显下降,并努力解决“融资难”问题。其中,首次提出,在原有1年期一个期限品种基础上,增加5年期以上的期限品种,由各报价银行以公开市场操作利率加点方式报价,全国银行间同业拆借中心根据报价计算得出贷款市场报价利率并发布,为银行新发放贷款提供定价参考,带动贷款实际利率水平进一步降低。

联讯证券首席经济学家李奇霖表示,央行改革完善贷款市场报价利率形成机制有助于实体经济的贷款利率整体趋于下行,以改革的方式达成“降息”的作用。

(线索Clues / 续田曾)

👉市场展望:

👉Fed观察:

责任编辑:续田曾

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)