牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

美国股市在去年四季度迎来大幅回调。然而,富兰克林邓普顿(BEN)多元资产方案团队首席投资官Ed Perks表示,这一调整不会改变他对美国经济增长前景的看法。他也解释了如何评估市场,并用多元资产策略来应对环球经济增长不同步的方法。

以下为Edward D. Perks的观点原文:

多元资产策略应对环球经济增长不同步

我们认为,美国的强劲基本因素及需求支持下,环球经济有潜力在今年维持动力。随着有关环球增长同步的言论较之前悲观,去年环球金融市场回复波动。虽然如此,增长趋势仍大致向好,不同步有时未必是市场所担心的利淡因素。我们最感兴趣的是究竟各国经济各自发展和政策差异最终如何解决,因为已发展国家(EFA)的贸易、货币和货币政策回复常态都可能受到影响。

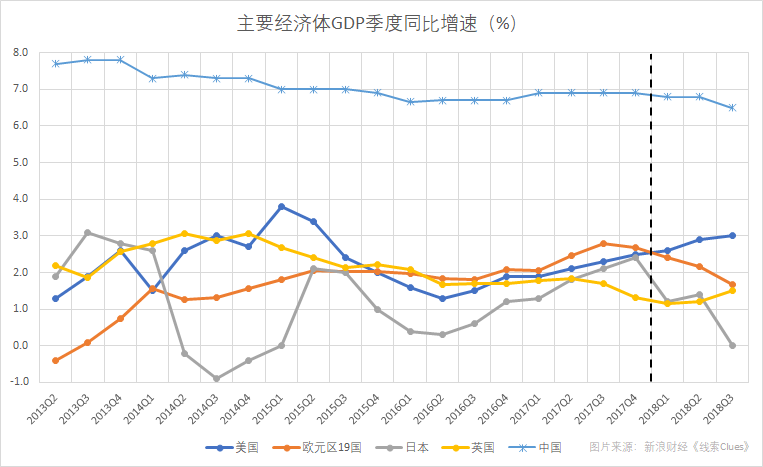

2018年全球主要经济体增长步伐出现明显分歧(图片来源:新浪财经)

2018年全球主要经济体增长步伐出现明显分歧(图片来源:新浪财经)迄今仍无什么迹象显示新兴市场(EMF)的波动影响到其他市场,我们相信去年内大部分时间,不同市场之间相对表现差距扩大的情况或会维持不变。结果,我们认为领先央行并无理由显著偏离目前已订定的货币政策轨道。美国方面,我们认为目前向上的趋势、温和通胀兼接近全民就业同时存在的情况可望维持若干时间。我们相信美国还有几个季度才可能陷入衰退。

股票的后周期隐忧

制造业数据及盈利增长强劲,加上短期利率上升,都反映经济健康,但亦可导致投资者怀疑是否真的这样形势大好。股票之间相关性降至过去二十年间最低水平(亦远在十年平均水平之下),反映的市场动力继续有利于主动管理,因为极低相关性持续存在的可能性已较前渺茫。

由于今年和以后的央行货币政策将不如之前宽松,我们看好股票严格挑选、由基本因素出发的方针。企业盈利与边际利润上升都有利于股票估值,虽然我们正密切留意通胀和市况波动(VXXB)加剧的机会。

边际利润丰厚反映企业基本因素稳健

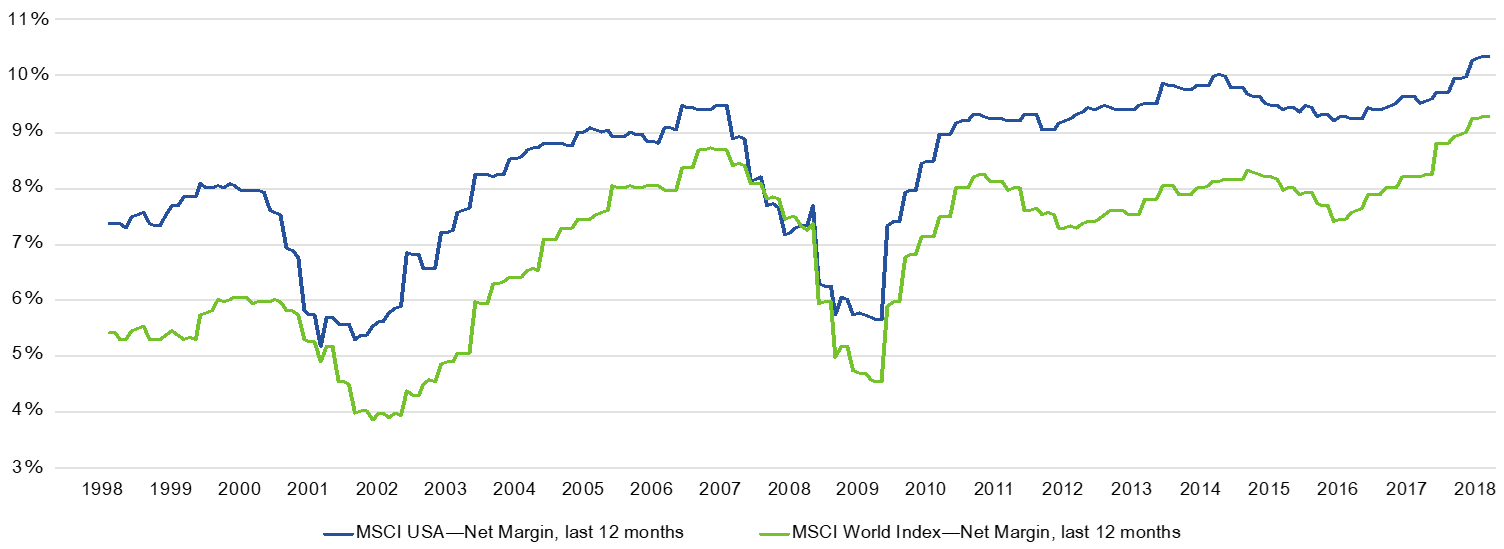

1998年11月至2018年10月,摩根士丹利世界指数与摩根士丹利美国指数(图片来源:FactSet、FTI)

1998年11月至2018年10月,摩根士丹利世界指数与摩根士丹利美国指数(图片来源:FactSet、FTI)围绕贸易和关税的种种问题或会造成市况动荡,但这些问题可能已反映于公司估值。我们继续预期中美两国可成功商讨贸易问题并最终达成协议,尤其是关键的知识产权政策问题获解决。

尽管地缘政治标题和贸易关系转趋紧张,美国在去年底的增长基本因素看来仍然稳健,而即使市场可提供良机,但却不如近年的多。我们认为,对风险部署来说,严格选择比之前重要,因为大市的贝塔系数较以往昂贵。美国正在推动环球增长,但国际增长不如之前蓬勃和外围政局隐忧的利淡因素却可能被美国以外市场较吸引的估值抵销。对于新兴市场,我们相信增长前景由内部推动、展示出能够抵御经营成本上升影响的国家应存在较强的投资机会。要在国家层面上发掘不对称机会,执行多元资产投资组合可以是相当艰巨。对我们的团队来说,这项分析在经济周期里的角色比之前重要,而我们预期情况会维持下去。

债券市场出现巨变,投资者必须保持警觉,严格选择

基于美国经济增长温和,我们并不认为去年美国国库券收益率上升是债券市场(AGG)开始大幅下跌的先兆,虽然一般预料美国联邦储备局(美联储)(Fed)缩减资产负债表会继续对收益率构成上升压力。环球经济持续增长,通胀又有上升风险,都令我们看好较短期政府债券投资(收益率已见上升)(SHV),存续期风险可因而减轻。对固定收益作选择性部署对新兴市场更加重要,因为有些国家比较容易受到资金成本上升影响。

利率长期处于历史低位,令全球各地企业获得低廉债务。财政措施持续发挥作用,有利于企业债券,而借贷利率相对低,又继续支持发行活动。在企业信贷市场当中,基于利息付款走势向上,存续期风险又较低,对我们来说,银行贷款(BKLN)仍相对吸引,但一旦债务契约放松,银行贷款亦会受到拖累。近期银行贷款既然供不应求,预计会有更多投资者放松对本身信贷条款的控制。在此形势下,投资者需要提高警觉,分辨出哪些贷款没有足够放款人保障。

长期利率仍处于低位但有上升趋势,继续将不少追求收益的投资者推向固定收益市场当中较高的范畴,但息差狭窄,以致没有承受波动震荡的余地。综观而论,过去数年间,企业已竭尽全力来维持健康的资产负债表和整顿其收益表,去年底债务盈利比率仍低以及违约率亦低于历年一般水平都可以作证。债券资产分类当中,由于在基本利率上升期间,信贷质素下降导致利率敏感度削弱,高收益企业债务证券(HYG)在去年享有利好基本因素助力,今年可继续造好。尽管质素较佳、投资级别企业债券(LQD)这个较庞大范畴对美联储加息比较敏感,持续经济增长却往往有助控制这些债券与国库券之间息差,暗示投资者对发行机构的偿债能力有信心。10月底投资级别范畴当中近半评级为BBB(高评级类别中最低的一级),而1990年代初BBB级的比重只有25%。作为长线投资者,我们相信研究有助于质素范畴内将负债过多的企业和债务负担能够控制而且经营模式持久者划分清楚。基于我们对孳息曲线持续转移的预期,我们相信投资者有机会因为对投资组合采用较主动策略而受惠。

急速上升的债务水平、通胀风险和另类资产

今年,我们认同股市和固定收益市场的某些环节的估值已达到合理的高位,而尽管企业基本因素仍然利好,我们已比之前更审慎。我们关注政府债务水平高企(集中于部分主要欧元区国家、日本、美国、中国及其他新兴市场)。全球通胀依然温和;不过,我们关注通胀加剧的风险。因此,尽管股票和固定收益通常仍是我们的多元资产组合当中最大的资产类别投资,我们亦对实质资产(包括商品)(RAAX)持乐观看法。我们看好的资产通常在商业周期后期阶段造好,又或者可提供明确通胀保障(例如通胀挂钩债券)(TIP)。此外,另类资产(REET)可提供分散风险作用,防范股票和债券在通胀突然回升时可能偏软。

富兰克林邓普顿多元资产方案团队首席投资官执行副总裁Edward D. Perks,CFA(图片来源:FTI)

富兰克林邓普顿多元资产方案团队首席投资官执行副总裁Edward D. Perks,CFA(图片来源:FTI)(编者注:文中提及的具体基金产品不代表富兰克林邓普顿的投资建议。点此使用投资组合分析工具)

(线索Clues / 李涛)

👉编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)