| 线索Clues | 理性投资 |

明晟(MSCI)权益解决方案研究执行总监Anil Rao发现,中国股票的板块(sector,在本文可能与“行业”交替使用)拥有三个关键属性——低相关性、基本面价值差异、地理差异。在他所统计的时间窗口期,还有一点较为惊讶的发现:波动较小的行业有着最高的动量。

以下为Anil Rao的报告摘要:

中国的行业投资

随着中国股票市场的发展,投资者有许多新的选择。他们可以继续对新兴市场(EM)(EEM)进行配置,选择对中国或其他特定的新兴市场国家进行稍狭窄的配置,或者通过各种方式考虑中国国内的有针对性的投资。这可以通过我们在2018年6月探索的基于因子的系统化策略或板块投资,这些已经在为发达市场提供分散化(diversification)。我们发现中国有三个关键属性,这三个关键属性是板块投资者在他们的配置中寻找的:

1、低相关性——尤其是在周期性和防御性行业之间

2、基本面价值的差异性——比如利润增长和股息率

3、反映公司收入来源差异的地理差异

行业间的低相关性

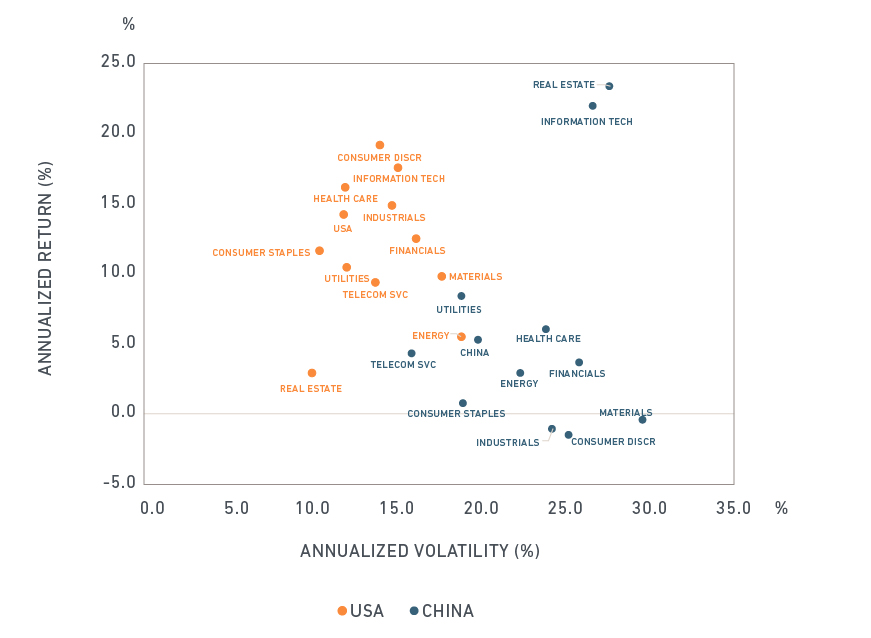

下面,我们将说明自2008-2009全球金融危机以来中国和美国行业的历史回报和波动率。有一些值得注意的相似之处(例如,金融业的回报率较低,风险高于两国的大盘)和差异(例如,公用事业在美国表现不佳但在中国表现优异)。然而,下图的主要内容是中国不同行业对市场条件的反应不同——很像它们在美国以及其他发达市场的表现。

行业风险和回报(2010-2018)

回报是美元计价的毛回报,从2009年12月至2018年9月,房地产除外,该板块为2016年9月至2018年9月。板块分类基于MSCI GICS框架(图片来源:MSCI)

回报是美元计价的毛回报,从2009年12月至2018年9月,房地产除外,该板块为2016年9月至2018年9月。板块分类基于MSCI GICS框架(图片来源:MSCI)虽然过去(有时)是序幕,但鉴于最近全球行业分类标准(GICS)框架的变化,情况不再是这样。中国是受通信服务、信息技术和可选消费行业之间公司迁移影响最大的国家之一。主要的中国公司,比如阿里巴巴(BABA),腾讯控股(00700)和百度(BIDU),都找到了新家。

📕编者注:根据调整后的全球行业分类标准,腾讯和百度被移至通信服务行业,阿里巴巴被划入可选消费行业。GICS是MSCI和标普联合开发的全球行业分类标准,最新一次调整的实施时间是在2018年9月28日收盘后。

美国、新兴市场和中国的基于新分类的行业之间的相关性如下所示,我们分别使用了MSCI的USSLOW,EMM1和ACH1股票模型。该图选取了每个区域的两个值:所有行业之间的相关性,以及传统防御性和周期性行业之间的相关性。

防御性板块包含必须消费、能源、医疗保健和公用事业。周期性板块包括通信服务、可选消费、金融、工业、技术、材料和房地产(图片来源:MSCI)

防御性板块包含必须消费、能源、医疗保健和公用事业。周期性板块包括通信服务、可选消费、金融、工业、技术、材料和房地产(图片来源:MSCI)我们发现中国的行业相关性几乎为零,虽然只是略高于美国或新兴市场。重要的是,防御性股票和周期性股票之间的相关性也很低。较低的相关性在其它地区可引导分散化投资。

基本面的差异性

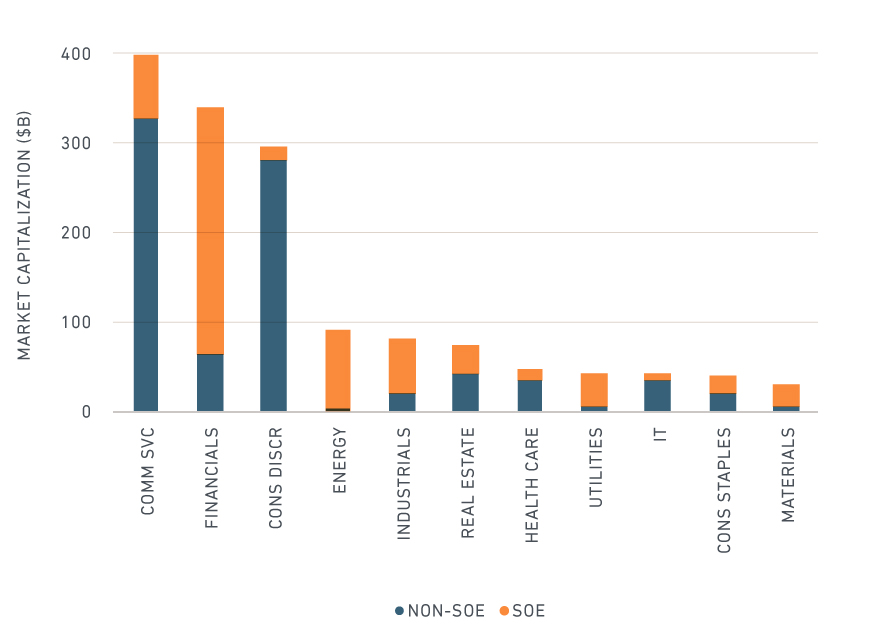

中国股票市场的一个独特的方面是存在大量的国有企业(SOEs)(注:SOEs被定义为:1)最大股东为政府单位且政府持股大于5%的公司; 2)政府是最大的股东组团且政府持股大于10%或3)政府总持股大于20%)。从市值看,金融、能源、工业和公用事业大部分为国有,如下图所示。这很重要是因为,相比于私营企业,中国的国有经济为主导的经济模式会影响国有企业的基本概况。

国有企业份额

市值数据截至2018年9月(图片来源:MSCI)

市值数据截至2018年9月(图片来源:MSCI)特别是,截至2018年9月,国有企业的盈利能力更强,其收益更多地作为股息支付,股票层面的波动性较低,但它们的增长前景比私营企业差。

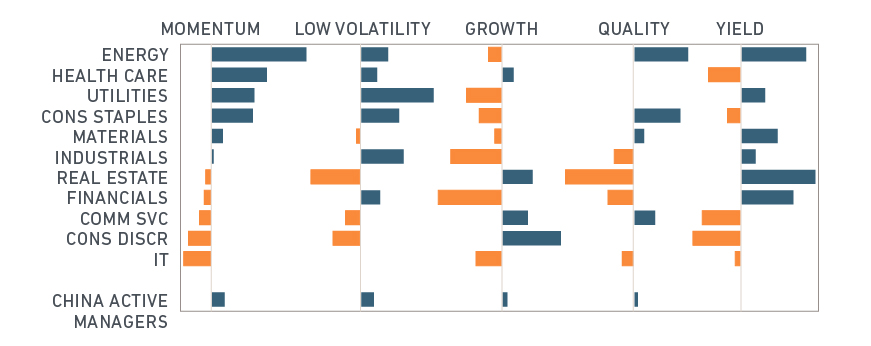

我们通过使用MSCI FaCS框架(注:FaCS衡量公司或投资组合倾向于或“暴露”给已被证明是投资组合风险和收益的重要驱动因素的程度。)展示各行业因子敞口差异的基本面图。下面的图表显示了相对价值:蓝色条表示高于市场价值,以MSCI中国指数(MCHI)衡量; 黄色条表示低于市场价值。为了比较,我们还展示了聚焦在中国区域的共同基金的资产加权组合。

因子敞口

注:小市值、流动性和价值FaCS敞口未作展示。FaCS敞口相对于MSCI中国指数,数据截至2018年9月。“中国主动管理基金经理”(China Active Managers)代表资产加权基金组合,来自MSCI Peer Analytics以Lipper全球分类当中的“中国”和“大中华”、资产管理规模(AUM)大于2500万美元的基金,数据截至2018年9月,有60只基金符合这一分类(图片来源:MSCI)

注:小市值、流动性和价值FaCS敞口未作展示。FaCS敞口相对于MSCI中国指数,数据截至2018年9月。“中国主动管理基金经理”(China Active Managers)代表资产加权基金组合,来自MSCI Peer Analytics以Lipper全球分类当中的“中国”和“大中华”、资产管理规模(AUM)大于2500万美元的基金,数据截至2018年9月,有60只基金符合这一分类(图片来源:MSCI)通过扫描动量(momentum)列,我们发现投资者最近从技术和可选消费行业逃到了相对安全的能源和公用事业。也就是说,波动较小的行业也有最高的动量。这些行业也倾向于拥有更多的国有企业,更高的质量和分红因子敞口——尽管没有很好的增长前景(像之前讨论过的)。

地理差异

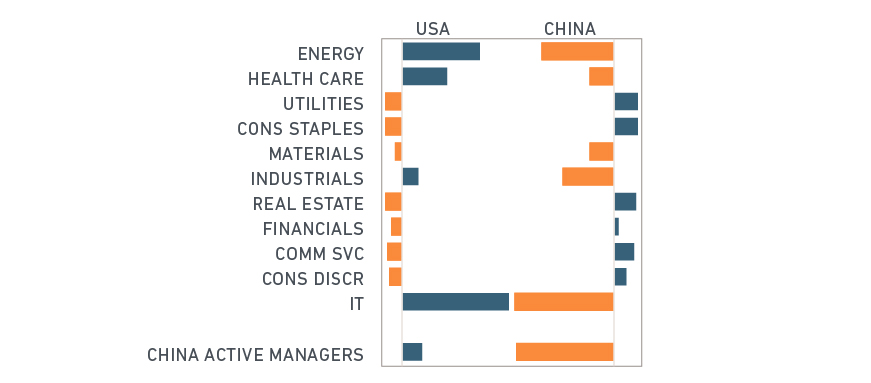

最后,我们来看看公司的收入来源。中国的一些投资者越来越关注那些他们认为会从基于经济敞口的国内消费中受益的公司。下图显示了相对于MSCI中国指数,不同行业对美国和中国的经济敞口。我们再一次展示了聚焦在中国区域的共同基金的资产加权组合。

经济敞口

注:经济敞口相对于MSCI中国指数,数据截至2018年9月。“中国主动管理基金经理”(China Active Managers)代表资产加权基金组合,来自MSCI Peer Analytics以Lipper全球分类当中的“中国”和“大中华”,资产管理规模(AUM)大于2500万美元,数据截至2018年9月,有60只基金符合这一分类(图片来源:MSCI)

注:经济敞口相对于MSCI中国指数,数据截至2018年9月。“中国主动管理基金经理”(China Active Managers)代表资产加权基金组合,来自MSCI Peer Analytics以Lipper全球分类当中的“中国”和“大中华”,资产管理规模(AUM)大于2500万美元,数据截至2018年9月,有60只基金符合这一分类(图片来源:MSCI)出现了两个集群:与其余部门相比,公用事业,必需消费,可选消费,房地产,金融和通信服务往往更加以国内为导向。另外值得注意的是,主动管理的基金经理总体上倾向于持有从中国收入相对较低的公司。虽然没有显示,这些基金经理更偏重于技术和医疗保健。

行业投资向东?

行业投资在发达市场,特别是在美国受到广泛关注。虽然中国的行业面临来自阿里巴巴等超大盘股票的集中风险值得注意,但是我们发现它们的相关性较低,基本面和地域存在差异——这三个主动和被动的板块投资者在其配置中历来寻找的关键属性。

(作者感谢Raman Aylur Subramanian对文章的贡献。)

(编者注:文中提及的具体基金产品不代表MSCI的投资建议。点此使用投资组合分析工具)

(线索Clues / 李涛、实习编辑 刘恩妮)

👉编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)