| 线索Clues | 理性投资 |

受中美贸易磋商利好以及美联储(Fed)将对加息保持“耐心”的鸽派表态提振,美股本周大幅收高,录得连续三周上涨。

本周,道指(.DJI)(DIA)上涨2.4%,标普500指数(.INX)(SPY)上涨2.54%,纳指(.IXIC)上涨3.45%。

截至周四,美股录得连续第五日上涨。华尔街“恐慌指数”Cboe标普500波动率指数(VIX)(VXXB)本周大幅回落近15%,周五收报18.19,已略低于长期历史平均水平。

周四,美联储主席鲍威尔(Jerome Powell)反复强调会在利率问题上保持耐心,并体现出灵活性。这与此前一天公布的12月联邦公开市场委员会(FOMC)会议纪要中的内容如出一辙。纪要显示,“少数与会者”明确表态青睐不加息,因为并无通胀上行压力的迹象。周五公布的12月美国CPI环比下降0.1%,同比增长1.9%,符合市场预期。

圣路易斯联储主席布拉德(James Bullard)表示,他对经济的最大担忧是决策者过度加息,不认同美联储12月的加息决定以及FOMC政策声明措辞。布拉德是有名的“鸽派”,今年拥有FOMC货币政策投票权。

美联储官员本周密集发声,多位拥有货币政策投票权的“票委”做出了与“保持耐心”类似的表态。

美国股市本周快速、持续反弹,带动其他主要国家和地区股市走升。香港恒生指数、日经225指数本周涨幅均超过4%。欧元区大盘(EZU)也上涨超过1.5%。

上证综指(000001)连续第二周上涨,收高1.55%。权重蓝筹上证50周涨1.72%,创业板指(399006)周涨1.32%。此前一周,沪指在下破前低后探底回升。

12月中国CPI同比升1.9%,低于市场预期的2.1%,同比增速为6个月最低。当月PPI同比升0.9%,低于预期的1.6%,创2017年以来新低。中泰证券宏观固收表示,现阶段需要警惕通缩重来。点此查看中国部分经济指标最近两年走势。

本周,中美双方在北京举行经贸问题副部级磋商。媒体此前报道,这次磋商原计划为两天:即北京时间7日和8日,但最后延长至9日。尽管双方至今未透露更多细节,市场普遍反应正面。

据媒体报道,美国财长姆努钦(Steven Mnuchin)周四表示,中国国务院副总理刘鹤“很可能”于1月稍晚前往华盛顿进行贸易磋商。外交部发言人陆慷回应称:“目前中美双方正就中美经贸磋商的下一步安排保持着密切的沟通。”

伴随风险资产的逐渐回暖以及美联储日益鸽派的态度,美元本周延续弱势,已接近去年10月末水平。美元指数(DXY)周五收报95.66,周回落0.57%,连续四周下跌。

本周,在岸、离岸人民币大幅升值。在岸价(USD/CNY)刷新去年7月以来新高,本周累计升值近1200点(pips),创2005年汇改以来最大周涨幅,此前涨幅记录为2017年9月4日当周的1062点。

COMEX黄金期货(GC)2月份交割的合约周五收报1287.9美元,本周累计上涨0.13%。美元走弱、市场波动等因素助推金价(XAU)连续四周收高。数据显示,12月中国官方黄金储备自2016年10月以来首次上升。

周五,美国10年期国债收益率收报2.71%,较上周回升4BP(0.04个百分点)。隐含市场对加息预期的2年期美债收益率收报2.55%,周回升5BP。债券收益率与价格走势相反。

截至周五收盘,美国10Y-2Y国债收益率利差为16BP。去年12月上旬,这一用于监测长、短期利差的重要代理曾收窄至9BP,为十一年来最低水平。

本周,国际两大原油期货合约大幅飙升。周五,国际基准ICE Brent原油期货(OIL)主力合约收报60.53美元,周涨5.36%。美国NYMEX WTI原油期货(CL)主力合约收报51.7美元,周涨7.02%。

截止周四,油价录得连续八日上涨,创出近十年来最长连涨纪录。路透社评论指出,贸易形势好转的希望和OPEC+减产都支持了油价走高。《华尔街日报》报道称,沙特计划将其原油出口量在去年11月基础上(约790万桶/日)削减80万桶/日,目的在于使油价重返80美元上方。

截至1月8日的交易员持仓报告(COT)显示,ICE布伦特原油期货合约的投机净头寸为165,154手,较上一周增加了8,063手。上周,该期货合约投机净多仓刚刚结束三周连涨。由于美国联邦政府正经历其历史上持续时间最长的“关门”,CFTC交易员持仓报告已连续三周“爽约”。

📅下周将公布的重要数据、事项及提示有:周二,英国议会就脱欧协议投票表决,12月美国PPI;周三,美联储褐皮书;周四,中国四季度GDP,12月欧元区CPI,12月美国营建许可,1月费城联储制造业指数、密歇根大学消费者调查报告;周五,12月英国零售销售,美国工业产出。

📅下周将公布财报的大公司有:周一的花旗集团(C);周二的富国银行(WFC)、摩根大通(JPM);周三的嘉信(SCHW)、美国银行(BAC)、贝莱德(BLK)、高盛(GS);周四的奈飞(NFLX)(盘后)、摩根士丹利(MS)、美国运通(AXP)(盘后)。

下周,市场焦点将转向美国公司去年四季度财报。减税对经济刺激作用的消退以及贸易战潜在影响的发酵,使得市场已普遍预计业绩将有所回落。

据CNBC报道,2018四季度,美股公司盈利同比增速预期为14.7%,虽然仍是双位数涨幅,但较2018年前三个季度的20%+逊色不少。

路透社则预计,2018年全年美股整体盈利同比增速为23.5%,预计2019全年的增速均值将降至不到7%,今年一季度的盈利增速预期只有3.9%。有评论称,即将开始的四季度财报季是一个重要过渡期,美股将从2018年强劲的双位数盈利增长切换至今年的个位数。

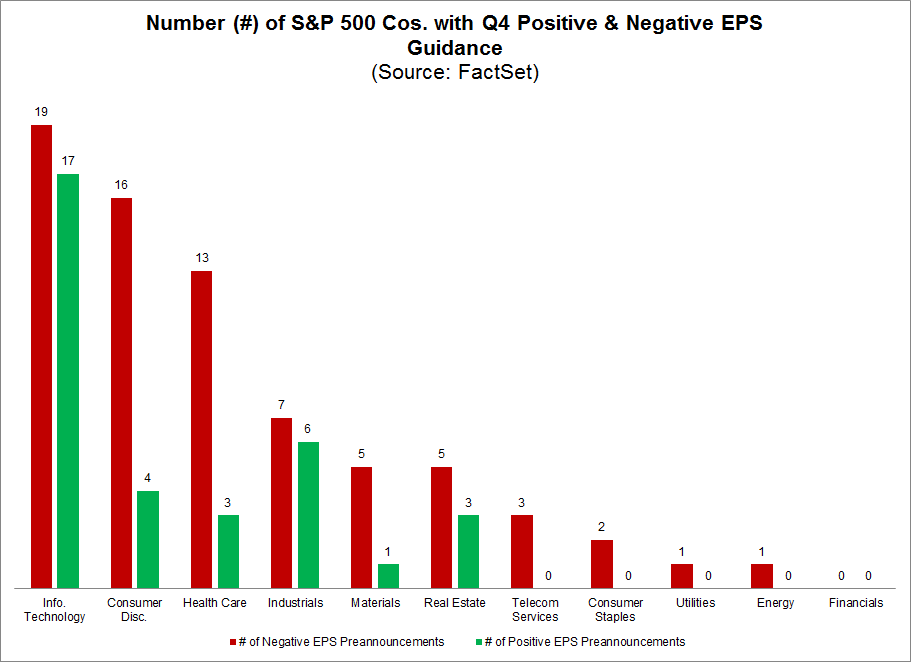

FactSet数据显示,标普500指数成份股公司已发布的四季度盈利指引略高于过去的平均水平,而该季度营收指引略高于平均水平。

在标普500成分股组成的板块中,2018年四季度每股收益(EPS)指引的正、负面数量对比,其中红色为展望“负面”的公司数量,绿色为展望“正面”的公司数量(图片来源:FactSet)

在标普500成分股组成的板块中,2018年四季度每股收益(EPS)指引的正、负面数量对比,其中红色为展望“负面”的公司数量,绿色为展望“正面”的公司数量(图片来源:FactSet)高盛的分析师Karen Holthouse在报告中称,苹果公司(AAPL)最近的声明提到了贸易方面的担忧和宏观因素。麦当劳(MCD)在11月底的一次活动中承认,该公司在中国的增长趋势正在走软。高盛宏观团队预计,受到消费的影响,中国GDP增速将继续放缓。这些因素对跨国公司,尤其是对海外市场有着大量敞口的美国公司(如:波音、卡特彼勒等)而言,将产生怎样的影响,也值得投资者密切关注。

本周,美国总统特朗普与国会民主党人关于美墨边境墙的博弈仍在继续。当地时间11日,美国联邦政府部分关门进入第21天,成为美国历史上政府停摆时间并列第一长的一次。不过也是在11日,特朗普一改此前几天反复表示会很快宣布国家进入紧急状态来迅速筹集建筑墙资金的说法,称自己不打算立即这样做。

据悉,美国上一次联邦政府关门21天之久还是1995年底到1996年初的克林顿在任时期。而迄今为止,特朗普与国会民主党人之间就边境墙的分歧,还没有任何有望达成协议的迹象,两党间除了互相指责毫无实际进展。由于上述预算僵局,美国政府从12月22日开始部分关门。

美银美林(BofAML)经济学家Joseph Song表示:“我们认为最终会达成协议,美国政府也会重新开张,但那只会在政府关门造成经济、财政或者政治痛苦之后。政府每关门两周,美国GDP就会下降0.1个百分点,并且联邦政府开支与投资项目的延迟还会在将来造成一些拖累。”

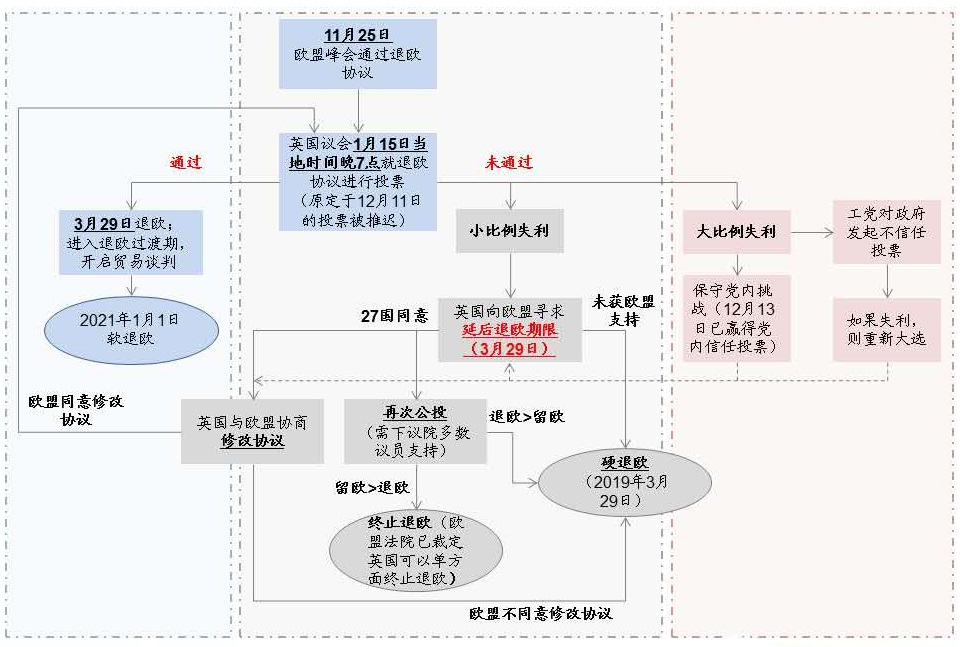

英国脱欧协议表决进程推演(图片来源:中金公司)

英国脱欧协议表决进程推演(图片来源:中金公司)此外,下周英国议会将就脱欧协议进行表决投票。如果议会否决该协议,英国将滑向在3月29日在没有任何新贸易安排的情况下脱离欧盟。根据官方分析,这种无序脱欧可能会使英镑跌幅高达25%,房价下跌30%,并有引发经济衰退的风险。

(线索Clues / 李涛)

👉编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)