禁忌之章:影子银行的传说

来源:图解金融

作者:三折人生

江湖上一直流传着一个传说,

所以我们今天要说的是——

哎呀呀,放错图了,

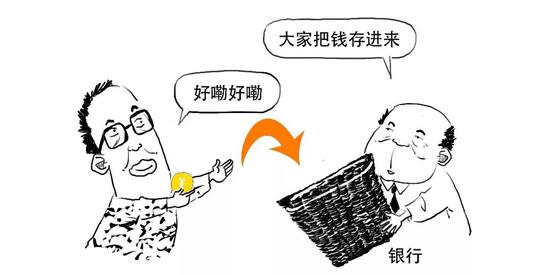

工作人员,工作人员!

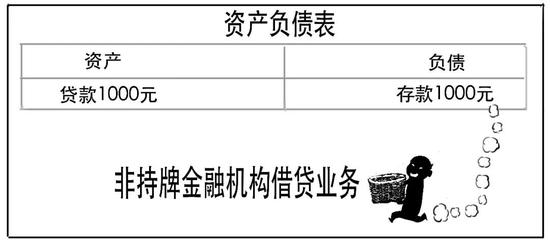

大家知道,银行的主要业务是

银行的这个箩筐相当于一个大的资金池,具有滚动募集、混合运作、分离定价的特征。

这是银行的特许经营业务,

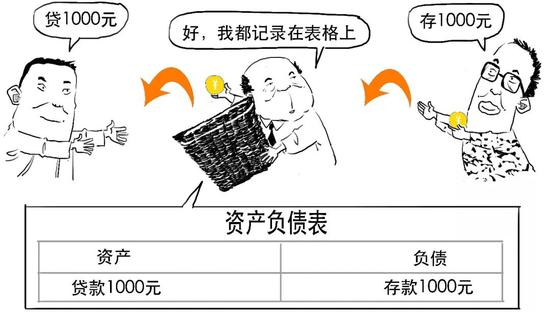

因而对风险控制的要求较高,纳入银行资金池的存贷业务都要记入资产负债表。

这里是简化的资产负债表,不考虑存款准备金等因素,主要是为了说明问题。

这大概是基于大家对银行老法师的信任吧。

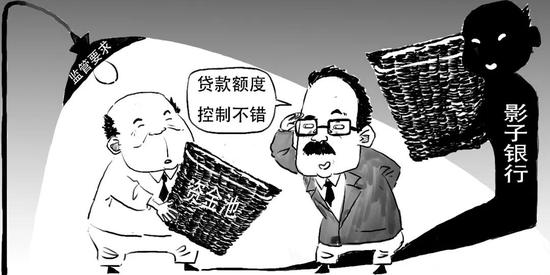

为了维护这份信任,监管对银行登记在资产负债表中的存贷业务会有各种要求,

因为蜘蛛侠曾经说过,

所以监管对银行表内业务,有诸如存贷比、资本充足率、不良率、拨备覆盖率、行业投向限制、流动性等各类指标考核,

银行就不能想放款就放款,因而不是所有借款人的贷款需求都能满足,

于是,

简单的说,影子银行是不在银行资产负债表的存贷款项中体现,却做着银行存贷业务的“影子部队”。

我们来看看影子银行的几种表现形式:

/1/ 银行表内部分

上面我们说过,对银行来说,会受到流动性或资本限制,此时银行不能贷款给借款人,

也会受到投向行业的限制,比如限制对房地产、地方融资平台、“两高一剩”行业提供贷款的。

于是,银行与一家非银金融机构合作,

而这家非银金融机构不受额度和投向的限制,

银行就进行买入返售该机构的金融资产或应收款项投资,

这样,银行通过与非银金融机构的合作实现放款,

这种模式突破了银行表内业务的贷款限制,成为影子银行。

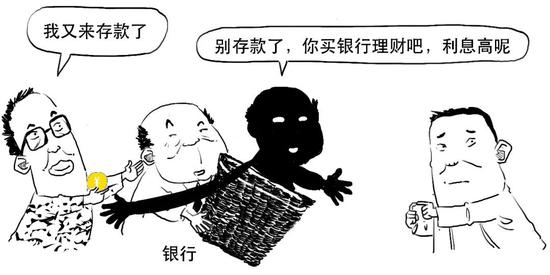

/2/ 银行表外理财

这时候,银行将理财资金通过投资非标等资产投放给借款企业,

但银行理财不同于银行存款,银行理财的风险不由银行承担,而是由投资人承担,

可往往……

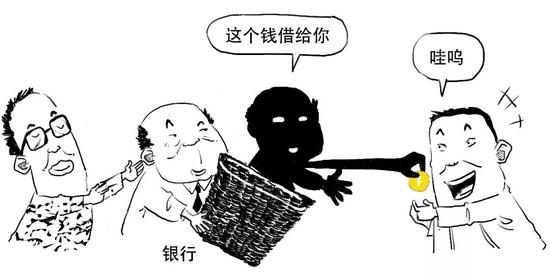

非标资产表面上不是贷款,因此理财业务不用参与不良率、存贷比等监管指标的考量,也不占用信用额度,

这样就突破贷款限制,银行达到了扩张业务的目的。

以上两类影子银行都和银行有直接关系,所以又被称为银行的影子。

随着监管不断完善,这类影子业务最终投资的底层资产实现穿透式管理,和表内资产一样受到监管。

我们再来看看银行体系外的影子银行。

/3/ 非银金融机构

券商、基金公司、信托公司等非银行金融机构不能像银行一样吸收存款。

而这些非银金融机构可以发行资管产品,

募集到的资金投到实际用款企业。

资管产品属于代客理财,所以投资风险理应由投资人承担的,

发行人对资管产品进行刚性兑付,使这类产品也类似银行存款,成为影子银行。

/4/ 非持牌金融机构

一些典当行、小贷公司、p2p网贷平台等机构从事金融中介活动,扩大了借贷规模。

而且有的机构,

这样就具有与银行类似的信用转换功能,

也成为影子银行。

综上所述,影子银行可以理解为,给借款人贷款,但不记载在银行资产负债表的存贷款项下,而是记录在银行同业资产或应收款项类的投资下面,或者直接脱离资产负债表的理财产品、非银机构放款等。

首先,影子银行分流了银行存款,影响存款稳定,继而影响央行存款准备金率等货币政策,削弱了央行货币调控能力。

其次,影子银行突破了监管的限制,美化了银行表内业务。

再次,由于存在期限错配、高杠杆等问题,影子银行业务流动性风险很高,且与银行业务关联性较强,怕就怕,

一旦影子银行资金链出现问题,风险极易传导到其他金融机构,形成系统性风险。

为了降低风险,监管颁布一系列政策,在银信合作、银行表外理财、资管产品打破刚性兑付等方面做出要求,对影子银行进行规范,增加监管套利成本。

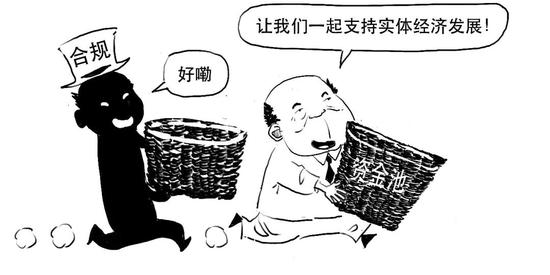

但不可否认,影子银行在支持实体经济方面也做出贡献,解决银行贷款无法覆盖的融资需求。

因此,在依法规范经营的前提下,影子银行可以成为金融市场的一个必要补充。

那么,今天就说到这吧。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:贾振飞

热门推荐

乌总统会见美特使 原定会晤后举办发布会应美要求取消 收起乌总统会见美特使 原定会晤后举办发布会应美要求取消

- 2025年02月20日

- 17:21

- APP专享

- 扒圈小记

5,881

5,881

波兰发布世界首个双足肌肉骨骼机器人:似人类般移动手脚 网友直呼“恐怖”

- 2025年02月20日

- 11:02

- APP专享

- 扒圈小记

- 4,690

为外卖骑手缴纳五险一金!京东、美团、饿了么相继宣布

- 2025年02月20日

- 07:53

- APP专享

- 北京时间

- 3,309

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

波段擒龙今天 07:51:39

2月21日,最高检经济犯罪检察厅厅长杜学毅在“依法从严打击证券违法犯罪促进资本市场健康稳定发展”发布会上表示,从近年来检察机关案件办理情况看,证券犯罪具有“两多一复杂”的特点。一是内幕交易、操纵市场等交易类犯罪仍然多发,部分行为人利用信托计划、场外期权等金融工具实施犯罪,场外配资、专业操盘、荐股“黑嘴”、分仓软件开发等黑灰产业链参与违法交易。二是欺诈发行、违规披露信息等涉财务造假犯罪案件数量增长,造假模式复杂、参与人员众多,涉案数额巨大,严重侵害投资者合法权益。三是私募基金犯罪情况复杂。既有资金募集端的非法集资犯罪,又有资金使用端的挪用侵占犯罪,且与证券犯罪相互交织。(e公司) -

宋谈股经今天 07:51:35

今日共112股涨停,连板股总数18只,12股封板未遂,封板率为90%(不含ST股、退市股)。焦点股方面,算力板块全线爆发,杭钢股份(sh600126)13天10板、拓维信息(sz002261)13天8板、润建股份(sz002929)10天7板;机器人(sz300024)板块延续强势,杭齿前进(sh601177)8连板、盈峰环境(sz000967)5天4板。 -

波段擒龙今天 07:43:33

阿里巴巴成交额超400亿港元,成交额创历史新高;现涨超15%。 -

北京红竹今天 07:42:18

3、防守线目前恒生科技指数波段防守线在5466点,不破反弹还可以延续,跌破反弹结束,这已经第三次上移了。但大方向依然没结束,而且我也不建议担心跌破之后的回落。科创50也是不适合追高,五分钟级别2个中枢已经出了,防守线还没上移,如果出现三买到时候我在和大家说。沪指也是还差个五分钟级别三买。总之,大方向还向上,短期防守线有的指数已经有了,有的还没有。 -

北京红竹今天 07:42:13

2、吃肉方向三个中短期去掉一个人形机器人(sz300024)最近大涨,昨晚在小课中也跟大家讲解了,人形机器人(sz300024)五分钟级别已经出现了2个中枢的上涨,目前还没有出现三买,短期还可以继续反弹,但只适合持有,不适合追买了。周末我将小课中股票池中的涨幅比较大的人形机器人(sz300024)全部剔除,新增几个DS滞涨品种。剩下的2个方向DS和铜缆。今天这2个方向已经新高了,铜缆平时我复读机比较少,但人家真干大事,默默的新高了,而且还没有结束的意思。DS新高之后还是第一波延续,如果出现回落也是洗盘,大级别远远没结束。如果之前的人形机器人(sz300024)你错过了,短期就不要追涨了,向DS方向靠拢,如果这个方向又错过了,那就没方向了。 -

北京红竹今天 07:42:07

1、春季吃肉行情已经展开了恒生科技指数是率先反转的,有了它的反转,其他指数才会慢慢跟上,毕竟恒生科技指数是先行者。今天科创50新高,创出去年10月份高点,如果恒生科技指数率先反转,对于春季吃肉行情觉得还很远,那么科创50的放量突破,可以再加一分,已经在路上了。小级别中间肯定会有一波洗盘回落,也就是日线一笔的回落,这也是为什么我反复强调,我不强调大风险,洗盘肯定是有,但不要太当回事。目前对于恒生科技、创业板都有防守线了,只是一直都没有跌破。 -

巨丰投资张翠霞今天 07:08:20

4小时运行结束,总结全天市场运行,1)市场爆量拉升,阿里资本支出预期,催动资金热情,国产算力、软件、云服务爆量拉升,延续周五周一上涨规律,市场主线继续聚焦科技方向;2)量能,沪深两市今日成交额22319亿元,较上个交易日17915亿元增加4404亿元;3)行业板块方面,以加权涨幅来看56家行业36家红盘,电信运营、半导体、软件服务等板块涨幅居前;银行、纺织服饰、煤炭等板块跌幅居前;4)市场延续结构型行情,题材热点快速轮动。详细解盘,可关注《翠霞首席课》的“热点直击”和“操盘指南”~~~ -

宋谈股经今天 07:07:44

2月21日收评:科创50指数大涨近6%,全市场成交超2.2万亿1、市场全天震荡走高,科创50指数涨超6%,创2023年4月26日以来新高。算力产业链全线爆发,浪潮软件(sh600756)、拓维信息(sz002261)、润泽科技(sz300442)、光环新网(sz300383)、云赛智联(sh600602)等30余股涨停。芯片股集体拉升,寒武纪(sh688256)、国民技术(sz300077)、翱翔科技、峰岹科技(sh688279)、德明利(sz001309)等封板。国资云概念股震荡走强,中国联通(sh600050)、中国电信(sh601728)双双涨停。机器人(sz300024)概念股维持强势,中大力德(sz002896)等多股续创历史新高。个股涨多跌少,全市场超2800只个股上涨,逾150股涨停或涨超10%,成交额今日突破2万亿。截止收盘沪指涨0.85%,深成指涨1.82%,创业板指涨2.51%。2、板块概念方面,液冷、算力租赁、数据中心、云服务等板块涨幅居前,贵金属、银行、房地产、油气等板块逆势下跌。3、两市共2691只个股上涨,117只个股涨停,2276只个股下跌,4只个股跌停,12只股票炸板,炸板率13%。 -

趋势起航今天 07:03:37

今日主力资金净流入计算机、通信、半导体等板块,净流出基础化工、医药、银行等板块,其中计算机板块净流入超79亿元。个股方面,中兴通讯(sz000063)大涨,主力资金净买入18.57亿元位居首位,中国联通(sh600050)、国民技术(sz300077)、东方财富(sz300059)获主力资金净流入居前;航锦科技(sz000818)遭净卖出超19亿元,江淮汽车(sh600418)、东华软件(sz002065)、工商银行(sh601398)主力资金净流出额居前。 -

量化伏妖今天 07:03:32

【股票收评】:向上变盘今日是周末,早盘我们对今天抱有很大的希望,基于周线粘合线金叉后的第二周,日线和周线都是十字星走势,需要一个中阳线实现向上突破,今天成交量也给力,为近两周以来较大的成交量,指数在早盘下探3339点后就开始反攻,下午基本上保住了早盘涨起来的成果,盘中个股轮番表演,也有冲高获利遭到快速抛售回落的个股,但是整体还是比较活跃。板块方面IPV6.腾讯云,液冷概念,国资云概念,东数西算,电源设备,算力概念,华为欧拉等板块涨幅超过5%;贵金属,毛发医疗,银行,黄金概念,珠宝首饰,石油行业等板块跌幅靠前。今天的走势完全符合预判和期待,中阳线向上拓展,周线中阳线突破了两周以来横盘箱体上沿,实现了向上变盘,是很好的预兆。