牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

摘要

-

2019年,汽车产量和交付量呈下降趋势。

-

该公司在2019年第一季度消耗了近10亿美元。

-

近期的融资将争取一些时间,但只能维持10个月左右。

-

特斯拉必须在2019年底前保持现金流为正。

01

01投资

进入2019年,特斯拉扭转了2018年的所有积极趋势。在第一季度,随着大量现金的消耗,产量和交付量都有所下降。最近的融资将为公司争取一些时间,但如果他们不想无限期地依赖资本市场,就必须尽早控制成本。这主要是一个成本控制问题。在未来密切关注高管与股东的沟通至关重要。目前,从风险回报的角度来看,该股看起来并不具有吸引力。

02

Model 3的生产和交付显示缓慢增长

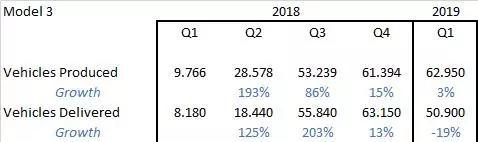

2018年,特斯拉大幅提高了汽车产量和交付量。季度汽车产量从一季度的3.5万辆增加到第四季度的86.5万辆,增长了150%。与此同时,交付量也有所增加,从第一季度的不足3万辆增加到第四季度的近91万辆,增幅超过200%。

然而,在2019年第一季度,这些数字发生了逆转。不仅没有继续增长,生产和交付甚至出现了相当大的下降。交付量下降31%,表明进入2019年特斯拉汽车的需求疲软。

2018年Model 3表现非常好。从第一季度的9.7k到第四季度的61.4k,增长了530%。Model 3的交付量从第一季度的8.2k增加到第四季度的63.1k,增长了670%。这尤其令人振奋,因为Model 3的性能将是决定公司未来发展方向的一个重要因素。

不幸的是,2019年的增长故事并没有继续下去,第一季度的增长只有可怜的3%。Model 3的交付量甚至下降了19%,考虑到Model 3客户接受对公司未来前景的重要性,这一点尤其令人担忧。

第三季度,Model S和Model X的表现更加糟糕。生产和交货在3个月内减少了一半。如果这是由于消费者从豪华车型转向新车型3造成的那这种情况还可以接受。然而,从Model 3的疲软数据可以看出,消费者并没有购买Model 3而是购买了Model S和Model X,他们只是选择减少购买特斯拉汽车。

特斯拉的一个主要问题是生产瓶颈。2018年之后,该公司似乎终于克服了这个问题,我相信,即使在最近一个季度之后,情况依然如此。Model S和Model X是按订单生产的,这意味着产量下降并不是由于该公司无法生产足够数量的汽车造成的。Model 3的增长虽然疲弱,但仍然在增长。

不幸的是,如果需求下降,生产改善的事实就毫无用处了。过去这么多年,特斯拉一直无法满足需求,因为生产速度太慢。具有讽刺意味的是,现在产量已经提高,看起来规模可能会向另一个方向倾斜,即足够的产量,但没有足够的需求。

03

交付进展

一个月前,特斯拉确认了2019年36万至40万辆汽车的交付预期。我对这种说法非常怀疑,由于它们在第一季度只交付了略多于6万辆的汽车,它们需要在未来3个季度交付10万辆汽车,才能达到这一区间的低端。这将比第一季度增长66%,甚至超过2018年最佳季度的交付数量。考虑到全球对新车的需求开始出现放缓的迹象,我发现特斯拉不仅不太可能避免需求的下降,甚至可能将交货量增加到前所未有的水平。 出于这些原因,我怀疑2019年的交付量会更多地落在25万至30万之间。

04

他们又开始烧钱了

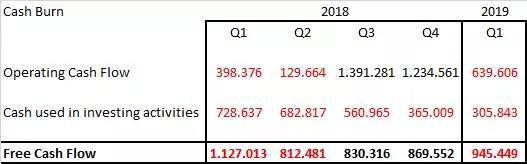

早在2018年,当埃隆·马斯克(Elon Musk)首次宣布公司将在第三和第四季度实现现金流正值时,特斯拉让很多投资者感到意外。令一些人更惊讶的是,该公司实际上实现了这一承诺,并取得了令人印象深刻的业绩。特斯拉报告第三季度营运现金流为14亿美元,第四季度营运现金流为12亿美元。

不幸的是,这些变化并没有持续下去。在2019年第一季度,特斯拉又回到了老习惯,在这段时间里,特斯拉再次消耗了9.5亿美元的负自由现金流。现金流可能受到一次性影响,但出现如此严重和频繁的亏损,证明该公司仍存在根深蒂固的盈利问题。最终,投资者希望看到特斯拉能够在较长时间内保持正现金流,而不是仅仅持续两个季度,然后立即恢复到和以前一样糟糕的水平。

05

如果融资变得困难,现金流将非常重要

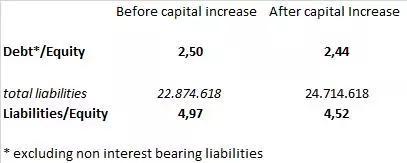

5月2日,特斯拉宣布将通过发行普通股和可转换债券筹集新资本。次日,即5月3日,该公司将计划发行的股票增至310万股普通股和16亿美元可转换债券。这些股票的发行价为243美元,可转换债券的票面利率为2%,每半年支付一次。该公司获得的收益总计23亿美元,不包括承销商在这两次发行中额外购买15%的选择权,这将使总收益达到27亿美元。

2018年全年,特斯拉前任董事长兼首席执行官埃隆·马斯克(Elon Musk)一直强调,特斯拉在2018年不需要筹集额外资金。这些声明受到怀疑,但最终得到了支持。马斯克明智地没有将这一承诺延长到2019年。这次新增资本相当可观,约占公司总资本的10%。除了发行普通股带来的稀释效应,债务总额还将增加约18亿美元。考虑到特斯拉已经负债累累,我个人不喜欢其发债规模。不过,我很高兴的是,他们至少选择筹集总金额的一部分作为股本,但我相信承担额外债务带来的风险增加,超过了稀释问题。

06

特斯拉的杠杆率相当糟糕

由于此次股权融资,尽管增加了18亿美元的债务,但该公司的债务权益比略有下降。无论如何,该公司负债是股本规模的4.5倍,有息债务是股本规模的2.5倍,杠杆率非常高。

我喜欢他们没有筹集全部债务的事实,但我更愿意看到他们解决已经存在的债务,而不是庆祝8.6亿美元的股权融资接近18.4亿美元的新债务。人们表示,举债总比现金花光要好,虽然这是事实,但我看不出这种情况有什么积极的一面,因为“不破产”很难被我称为成功。就在几天前,埃隆•马斯克(Elon Musk)还表示,如果特斯拉继续以今年第一季度的速度烧钱,此次融资的收益只能让该公司再撑10个月。

07

估值

过去几周,特斯拉股价不得不大幅下跌,目前为每股190美元,是其52周高点387美元的一半。

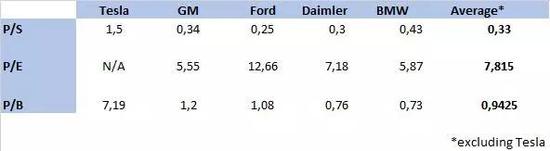

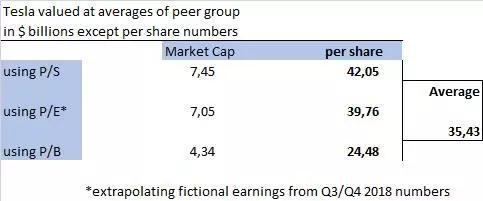

特斯拉的市盈率一直远高于其他汽车制造商,原因是该公司的增长数字和创新能力出众。现在,随着增长放缓,竞争对手纷纷推出自己的电动汽车,投资者有可能像其他汽车公司一样,开始给特斯拉定价。如果特斯拉继续未能实现目标,不能兑现承诺,仍在艰难实现盈利的基础上,不能保持增长速度,就没有理由为该股支付如此高的溢价。下表显示了特斯拉的市值和股价。

特斯拉当然有可能克服困难,但目前看来,它似乎无法兑现自己的大部分承诺。出于这个原因,将股票重新定价到竞争对手的水平是一种相当可能的情况。如果出现这种情况,我估计股价可能会跌至35美元,约为当前交易价格的五分之一。这一估计也符合摩根士丹利最近设定的10美元看空目标。

08

风险和挑战

全球新车需求出现放缓迹象,但最终仍不确定。汽车购买量难以预测,而且可能朝着与预期不同的方向发展

市场摩擦和关税问题可能会进一步对特斯拉产生负面影响

利率风险:特斯拉的债券最近大幅下跌,可能进一步贬值,意味着该公司未来将不得不为其债务支付更多。这将从营业利润中削减更大比例,从而对利润产生负面影响。

09

结论

随着2019年上半年的临近,特斯拉的情况看起来比2018年底严重得多。至少可以说,产量和交货量的下降都令人不安。此外,失控的现金消耗表明,该公司根本无法控制其成本。考虑到全球汽车需求可能在未来数月乃至数年内放缓,特斯拉将不得不找到一种方法,让自己保持现金流为正,即使在需求波动期间也是如此。尽管到目前为止,特斯拉成功地筹集到了新资金,但它不能永远依赖现金注入,因为有一天,投资者可能会拒绝提供新资金,或者至少要求更高的回报,这将给公司带来更大的压力。

此外,股价下跌至预期水平的可能性构成了重大风险。如果股价跌至每股35美元,投资者将损失80%的资金。总体而言,下行潜力似乎比上行潜力大得多,可能性也更大。基于这些原因,我认为特斯拉目前并不是一个有吸引力的收购,尽管最近估值大幅下降。

本文作者:Maximilian Dorn 美股研究社(公众号:meigushe)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)