牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

摘要:这些股票市场非常危险。在过去的一年和一个季度里,一头巨牛一直在上涨,导致了极端的技术面、情绪和估值。

交易员的兴奋和自满情绪一直处于杀牛水平,而估值仍远高于危险的泡沫水平。所有这一切的发生,都是因为企业利润在大幅飙升之后趋于平稳。

就像过去每一次瀑布式下跌之后,股市都将翻身,重新测试12月底的低点。它们很有可能会失败,从而证实将出现一只新的大型熊。

这些创纪录的美国股市水平非常危险,充斥着极度的兴奋和自满情绪。交易员们相信,股市能够无限期上涨,这在很大程度上要归功于美联储。但相对于企业的基本盈利,股价非常昂贵,估值回升至接近泡沫水平。这些都是典型的领先迹象,企业利润增长停滞,美联储也失去了宽松的鸽派弹药。

股票市场永远是周期性的,在无穷无尽的牛市和熊市中徘徊。这些周期的后一阶段是不可避免的,就像夏季之后的冬季一样。交易员在牛市中变得过于兴奋,将股价推高至远高于基本面支撑的水平。为了消除不可持续的估值过度现象,随后的熊市是必要的,这将迫使股价横向下跌,直到利润回升。

最近的牛市变成了一个狂暴的怪物,很大程度上是由美联储的极端宽松政策推动的。就在本周,美国标准普尔500指数(S&P 500 wide -market stock index, SPX)创下历史新高,在过去10.1年里上涨了335.4%。这将是美国历史上第二大、也是持续时间最长的牛市,唯一可能的原因是,它在6.7年的时间里大量吸收了美联储(Fed)印制的36250亿美元定量宽松货币。

2015年2月,当标准普尔500指数(SPX)刚刚超过2100点时,美联储资产负债表激增5.3倍,达到了历史最高水平。2015年5月,该指数很快攀升至2130.8点的高点,随后在没有美联储量化宽松政策的情况下横盘整理,下跌了13.7个月。直到2016年7月,英国脱欧公投的意外结果点燃了人们对央行出台更多宽松政策的希望。另一个意外事件推动了公牛的最后三分之一。

2016年11月的大选共和党大获全胜,特朗普赢得总统大选,而他的政党控制着国会两院。因此,标准普尔500指数(SPX)开始飙升至新的历史高点,最初是因为投资者希望很快大幅减税,后来创纪录的企业减税成为法律。这最终推动标准普尔500指数在2018年1月底升至2872.9点,在2018年9月底升至2930.8点,创历史新高。

但转述圣经中约伯的一段话,美联储给出了,然后又拿走了。就在标准普尔500指数见顶后不久,美联储在18年第4季度将其为期一年的量化紧缩措施全速推进。QT本应将36250亿美元qe2资金中的很大一部分进行平仓,从而缩减美联储极度膨胀的资产负债表。每月500亿美元QT带来的货币损失一定是这只由QE推动的牛市的丧钟!

的确,在美联储收紧政策的冲击下,股市崩盘,在接下来的3.1个月里暴跌19.8%,一直跌到2018年12月底。这一严重的调整正处于-20%的门槛进入新熊市的边缘。这些严重亏损中,超过三分之一发生在美联储主席宣布QT全速“自动驾驶”四个交易日之后。那时SPX已经超卖了。

股市的极端情况不会持续太久,在大规模抛售之后,会出现大幅的均值回调反弹。标准普尔500指数急转直下,一路飙升至2019年初,截至1月底已上涨12.3%。然后,美联储在量化宽松政策出台后的第一个政策决定,就看到这家央行完全屈服于股市。它删除了对进一步加息的引用,并宣布准备调整QT。

这种鸽派情绪引发了更多的购买热潮。到美联储3月中旬下一次会议前夕,标准普尔500指数已飙升至接近熊市低点的严重回调后的20.5%以上。但这对美联储来说还不够好,它大幅下调了未来加息预期,同时宣布将在2019年9月之前基本上停止QT。这是非常过早的,这意味着美联储全部量化宽松政策中只有不到23%将被解除!

这再次刺激了股市,推动标准普尔500指数本周大幅反弹至25.3%。该指数收于2945.8点,略高于9月底创下的纪录高点0.5%。随着股市不仅收复了巨大的失地,乐观和自满情绪再次爆发。在市场历史上,这种从众情绪已被证明是危险的,标志着包括最终多头转向空头在内的主要交易。

快感就是“一种强烈的幸福感、自信感”。它总是伴随着自满,自满是“一种满足或自我满足的感觉,尤其是在没有意识到危险或麻烦的时候”。这完美地描述了近几个月来股市的情绪状况。投机者和投资者就是喜欢这些高企的股价,几乎不担心出现实质性抛售。

虽然欣快和自满是虚无缥缈的,无法衡量的,但它们是可以推断出来的。经典的VIX恐惧指数是最受欢迎的方法。它量化了隐含波动率期权交易员对SPX下个月隐含波动率的预期。虽然波动率指数高显示出恐惧,但低波动率指数显示出的是自满。4月中旬,波动率指数重新回到了令人不安的杀牛水平。

这张图表将SPX与过去几年左右的波动率指数(VIX)叠加在一起。在美联储量化宽松政策的推动下,这只巨大的股票牛市看起来肯定会在其最终阶段形成一个巨大的三重顶。最乐观的情况是,在4月底,标准普尔500指数仅较2018年1月底的最初峰值反弹2.5%。在15.1个月的时间里,这是一个可怕的进步。在15.1个月里,美国历史上规模最大的企业减税措施大幅提振了企业利润。

虽然这头巨牛的前三分之二是由美联储的极端量化宽松政策直接推动的,但最后三分之一是由企业减税推动的。从2016年11月共和党大获全胜开始,人们就对最终成为《减税和就业法案》(Tax Cuts and Jobs Act)抱有极大的期待。该法案于2017年12月签署生效,并于2018年开始生效。其核心是将美国企业税率从35%下调至21%。

2017年,在出租车行业的希望下,标准普尔500指数飙升19.4%,在251个交易日中创下62个新高!2018年的前18个交易日又有14个交易日上涨,让人兴奋和自满的情绪都达到了历史新高。波动率指数在那个月的早些时候跌至9点的高点,证明当时并不存在恐慌。实际上,当SPX在2872.9点见顶时,当VIX指数收于11.1点时,没有人预计会出现抛售。

但就在交易员们确信股市可以在不出现实质性抛售的情况下无限期上涨之际,标准普尔500指数突然出现了2.0年来的首次回调。尽管在短短0.4个月的时间里,该股下跌了10.2%,但这是一个警告信号。尽管由于这些大幅减税措施,精英SPX公司当年的企业利润预计将飙升20%以上,但股市已经高得无法大幅反弹。

在那次轻微的闪电修正之后,标准普尔500指数在2018年又开始走高。直到8月底,它才超过了1月份的首次峰值,最终在9月底仅比峰值高出2.0%。如此微薄的涨幅再次表明,2017年企业减税政策已几乎完全体现在价格中,几乎没有留下进一步上涨的空间。标普500指数在2,930.8点见顶,VIX收于11.8点。

交易员们的兴奋和自满情绪再一次达到了极点。逆向投资者承受着巨大的投降压力。但考虑到股市的极端技术、情绪和估值,我坚持警告股市有多危险。就在标准普尔500指数创下历史新高一周后的一个交易日,我发表了一篇文章,警告称“美联储QT是牛市的丧钟”,当时QT还未达到最终速度。

的确,股市大跌,在截至12月底的3.1个月里暴跌19.8% !与2018年初处于熊市边缘的那次调整相比,此次调整规模要大得多,也更具威胁性。尽管SPX公司的利润在2018年同比增长了20.5%,但它还是发生了。在有记录以来企业利润最好的一年里,有两次修正,包括一次严重的修正,应该暂停了。

在经历了如此剧烈的下跌之后,股市本应大幅反弹。但美联储变得过于温和,扼杀了加息周期和QT银行实际上人为地延长了加息周期。在美联储从1月底开始完全向股票交易员投降后,股市反弹的总涨幅略高于50%。许多较大的标准普尔500指数上涨日都围绕着温和的美联储声明;他们确实放大了这种涨势。

这看起来和感觉上都像是熊市的反弹,是股市有史以来规模最大、速度最快的一次反弹。标准普尔500指数以一种对称的v型走势飙升,从去年12月底的低点反弹。这些涨幅都是预先准备好的,起初速度很快,但近几个月来有所回落,尽管美联储发出了超级鸽派的呼吁。引发本轮反弹的那次严重的近熊修正,也符合瀑布式下跌的定义,这是一个不祥的预兆。

他们是15%+ SPX的抛售,没有任何中断反趋势反弹超过5%。自1946年以来,这种情况只发生过19次。在过去的每一次抛售之后,100%的情况下,标准普尔500指数都在重新测试它的下跌最低点!这19起事件都发生在熊市。在这些重新测试之后,随着看跌者的加深,19次测试中有15次出现了新的低点。在19次瀑布重新测试中,只有4次达到了极限。

因此,市场历史清楚地表明,过去7.3个月的疯狂股市行为在技术上极其危险。然而,随着SPX继续向上爬,3月和4月的乐观和自满情绪仍在爆发。到4月中旬,随着标准普尔500指数回升至2907.4点,波动率指数收盘时回落至12.0点以下。这是自10月3日以来最低的恐惧水平,是悲观的预兆。

虽然这距离标普500指数在9月底创下纪录高点还有几周时间,但该指数仍只下跌了0.2%。就在第二天,抛售开始了,并从那时起呈滚雪球式增长。正当交易员再次自欺欺人地相信股市能够无限期上涨时,市场周期的残酷现实就像大锤砸向他们的头骨。

极度的兴奋和自满总是非常危险的,预示着股市将出现大规模抛售。在股市触及创纪录或接近创纪录高点后,VIX指数处于低位不应被忽视,而是被视为严重下行风险的可怕警告。极高的技术面孕育了非常不平衡的情绪,令交易员对市场的周期性视而不见。如今的风险因近乎泡沫的估值而加剧。

在美联储于2008年末开始疯狂的量化宽松实验之前的一个世纪半左右的时间里,美国股市的12个月平均市盈率约为14倍。这被认为是公平价值,这是有道理的。14x的倒数是7.1%,对于投资者来说,这是一个公平的利率,他们既可以让公司使用所节省的资金,也可以让公司为使用这些资金付费。

但估值在与牛市和熊市相对应的巨大波动中远远高于或低于公允价值。在牛市中,股票被热情地推高估值,而这并不是因为它们的潜在利润。估值极值从公允价值的两倍开始,即28倍的往绩市盈率,这在形式上是一个泡沫区域。这就需要看空者在足够长的时间内打压股价,以使收益赶上,但股市通常会超跌。

虽然主要牛市在28倍以上结束,但主要熊市通常在7倍至10倍之间结束。这是投资者应该把所有资本投入股市的时候,当时的股票非常便宜,非常不受欢迎。但相反,他们愚蠢地在牛市顶部附近高买高卖,这往往导致后来以灾难性的损失低卖。在过去15个月里,SPX的估值一直处于令人担忧的高位。

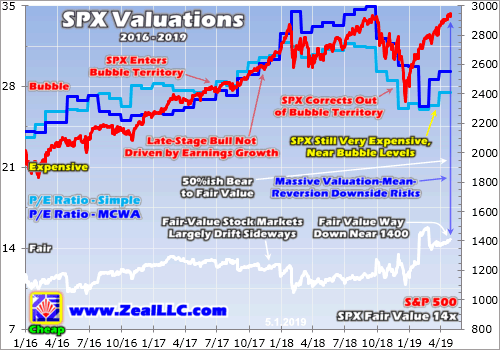

下一个图表用红色显示了实际的标准普尔500指数,该指数与500家精英企业过去12个月的平均市盈率叠加而成。每个月底的简单平均值用浅蓝表示,这就是我在这篇文章中使用的。而深蓝线则是根据公司的市值来衡量SPX-component的市盈率。白线表示SPX在14x的公允价值。

记住,在特朗普赢得总统大选后,这头巨牛的最后三分之一爆发在塔佛里亚。但在此之前实施了数万亿美元的量化宽松之后,SPX在进入2016年11月时并不便宜。这些精英股的平均TTM市盈率为26.3倍,略低于28倍的泡沫水平。有趣的是,这一估值与2015年2月量化宽松结束时的25.9倍大致相当。股票长期以来一直非常昂贵。

2017年,SPX公司盈利增长良好,增长约16%。共和党人精简监管是一个因素,但更重要的是,股市普遍乐观情绪飙升至无止境的新高。但问题是,股市已经被高估得如此之高,以至于更高的利润几乎没有产生什么影响。在最好的情况下,14倍的公平价值指数达到1296.0点,比2017年的高点低了52%。

标准普尔500指数首次突破28倍的泡沫门槛是在2016年11月下旬,当时共和党大获全胜,推动股市飙升。在2017年7月开始攀升之前,该股估值一直徘徊在28倍左右。到2018年1月下旬,就在标准普尔500指数达到最初的峰值后不久,其精英企业的平均TTM /Es达到31.8倍!尽管泡沫估值可能会在乐观情绪持续期间持续,但对股市来说却是非常危险的。

由于这些创纪录的企业减税措施,SPX 2018年的企业盈利增长惊人,同比超过20%。2018年的四个季度是唯一一个比较减税后和减税前利润的季度,这是一个巨大的一次性不连续。然而,令人发指的是,这些股票的估值仍没有回落,9月底,就在标准普尔500指数(SPX)创下历史高点后不久,其成份股的平均TTM /Es仍达到了31.4倍的极端水平。

去年第四季度那次近乎熊市的大幅回调无疑起到了帮助作用,将估值拉出了泡沫区域。但即便是在去年12月底的低点刚刚过去之后,标准普尔500指数的估值仍高达26.1倍。这几乎是泡沫区域,与特朗普当选前的水平相当。没有哪个熊市会在估值如此之高的时候结束它的掠夺并开始冬眠!

近几个月来,许多华尔街的辩护者声称,大幅调整实际上是一个非常短暂的熊市,因为收盘时的跌幅如此接近20%。他们认为,这意味着新的牛市正在形成,可能会持续多年。但在一次股价与盈利比率仍接近泡沫水平的抛售之后,看空者不会放弃他们的幽灵。看跌者大肆破坏,直到估值跌回14倍以下。

有趣的是,随着今年以来股市的大幅反弹,中国股市的估值并没有大幅回升。截至4月底,SPX成份股的平均市盈率仅回升至27.5倍。这并不比12月底的水平高多少。这是由于SPX公司在第4‘18季度的收益暴增,该公司上个季度的利润与《减税和就业法案》(Tax Cuts and Jobs Act)的利润进行了比较。Q4’17也滚了下来,TCJA严重扭曲了它。

但27.5倍仍略低于泡沫水平,对于再次创下历史新高的股市来说,这一水平的估值过高到了危险的水平。如果在过去10年美联储膨胀的巨牛之后不可避免的熊市只是将股市推低至14倍的公允价值,那么标准普尔500指数将不得不大幅回落至1400点附近。这是一段很长的路要走,下降了52%。将股票减半符合熊市的先例。

标准普尔500指数上一次出现熊市是在2007年10月至2009年3月,该指数在1.4年的时间里暴跌了56.8%。熊市底部催生了当前的牛市,当时标准普尔500指数的市盈率跌至12.6倍。在此之前,标准普尔500指数在2000年3月至2002年10月期间遭受了另一次熊市,在2.6年的时间里下跌了49.1%。所以50%左右的SPX损失对熊市来说是正常的!

有几个因素可能会让这场姗姗来迟的下一轮熊市变得更加糟糕。2016年、2017年和2018年,SPX精英企业利润同比增长9.3%、16.2%和20.5%。今年,甚至连华尔街都预测收益顶多持平。他们甚至有可能在2019年收缩,这是与减税后的季度相比的第一年。企业利润的停滞或萎缩使得近乎泡沫的估值更加极端。

较低的利润实际上推高了估值,加大了主要熊市的估值压力。鉴于2018年SPX TTM /Es的月平均市盈率为30.5倍,利润增长20%,在今年利润增长为零的情况下,不可能出现类似的高估值。季度收益越是未能攀升,交易员就越担心股价走高,他们开始抛售股票的可能性就越大。

在经历了美国股市历史上第二大、也是持续时间最长的牛市(主要由美联储的极端宽松政策推动)之后,接下来的熊市应该会相当大规模。这只熊很有可能不会停止对股票的残酷打压,直到平均标准普尔500指数市盈率(SPX P/E)跌至7倍左右的公允价值的近一半。过去最大的熊市就是这样结束的,估值远低于14倍。

最后,美联储将很难再次出手纾困,因为它已经用尽了所有温和的宽松政策弹药。对于另一个鸽派的惊喜,它实际上只剩下三个选择,后两个是非常严肃的决定。美联储高级官员集体预测的利率前景仍可下调,以显示即将降息。但由于这些人不重视点图,这不会让交易员平静太久。

这就留下了实际降息或第四季度政策,这是美联储在不引发股市恐慌的情况下,不能掉以轻心或撤销的重大政策调整!随着美联储即将摆脱温和的政策,当股市不可避免地再次下跌时,它没有太多的选择来减缓抛售。降息或重启量化宽松政策甚至可能加剧抛售,令交易员担心什么让美联储如此害怕。

毫无疑问,姗姗来迟的熊市仍在来临。极端的技术、情绪和估值保证了这一点。投资者真的需要减轻他们的股票投资组合,用现金和黄金来保护自己。在50%的熊市中持有现金可以让投资者以半价回购股票,使他们的持股翻倍。但与现金不同的是,黄金在熊市期间会升值,财富也会增加。

正如我们在去年12月尝到的那样,随着股市走弱,黄金投资需求激增。尽管标准普尔500指数下跌9.2%,但随着投资者纷纷回归,金价却上涨了4.9%。利用黄金收益的金矿企业股票表现更佳,其领先指数飙升10.7%。上次SPX在2016年上半年的大规模抛售唤醒了黄金,金价飙升了30%,推动黄金股upleg飙升了182% !

归根结底,这些股票市场是非常危险的。在过去的一年和一个季度里,一头巨牛一直在上涨,导致了极端的技术面、情绪和估值。交易员的兴奋和自满情绪一直处于杀牛水平,而估值仍远高于危险的泡沫水平。所有这一切都发生在企业利润在企业减税政策大幅飙升之后趋于平稳之际。

就像过去每一次瀑布式下跌之后,股市都将翻身,重新测试12月底的低点。他们很可能会失败,这证实了一个新的大熊市。而且,美联储已经没有多少鸽派的弹药来阻止大规模抛售。在这轮人为放大的牛市过后,随着股市最终面临清算,黄金投资需求将飙升。这将推高黄金及其矿商的股价。

来源:美股研究社

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)