牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

原标题:投行:全球投资者都在盯紧的非农,真的能反映美国经济吗?

来源:WEEX

近期于4月26日公布的美国第一季度GDP年化季环比初值为3.2%,远高于预期(2.3%)和前值(2.2%)。在美国第一季度GDP数据公布后,当前市场的焦点都聚焦在了周五将要公布的美国4月非农数据。

2014年来,美国非农就业数据以每月20万的速度稳定增长,这与短期商业周期“背道而驰”。三菱UFJ摩根士丹利发布报告分析了这一现象。分析认为,虽然经济增长放缓,但是冬季气候变暖、服务行业就业率增加、以及当前趋势下企业对裁员的谨慎态度等种种原因,似乎可以继续维持美国就业率的稳定增长。

自2014年以来,非农数据保持稳定增长

2018年12月-2019年1月,美国经济指标比市场预期恶化得更快。在这些指标中,非农数据却以稳固的速度增长。1月份相比上月增加了30.4万。尽管调查当周的较高气温可能会产生一定影响(相比往年同时段平均气温高出4.5华摄氏度),6个月的平均滚动增长仍达到23.2万,始终高于20万的水平。

类似情况(经济恶化而非农增长)还发生在2014-2016年,为了更好地理解整体经济的短期增长周期,三菱UFJ摩根士丹利编纂了一个剔除金融行业的美国咨商局经济先行指数,将原本指数10个成分中3个与金融相关的指标从指数中移除。在2014年夏季至2016年冬季这段时间,该指数明确反映了美国周期型经济增速放缓,而就业数据则以平均每月至少20万的速度增长。

那么,导致这一现象的原因是什么呢?三菱UFJ摩根士丹利在报告中试图给出最好的解释,他们认为,(1)货币政策可能有助于在2019年下半年升息,(2)展望未来,届时的形势可能鼓励资本支出,从而来提高美国经济的生产率。

为何就业数据不再反映经济周期呢?

三菱UFJ摩根士丹利从三个可能的因素来解释这种现象。

第一,气候因素。

从2016年春季和近来的经济增速放缓来看,它们有一个共同点——冬季温度高于正常水平。也许因为气候原因,建筑部门和娱乐休闲部门就业以更快的速度增长,分别从新增2.8万和5.5万提升到了新增5.2万和7.4万。

相反,2018年初开始出现经济加速,其中数月温度低于全年平均水平,特别是在冬季,更低的气温或许妨碍到了就业增长。

第二,服务业重获增长动力?

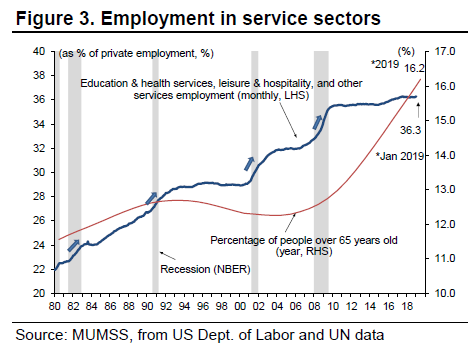

气候因素具有偶然性。从结构性因素来看,三菱UFJ摩根士丹利认为服务业在就业数据中占比的提升将令该数据更少地受到经济周期的影响。教育医疗服务,娱乐休闲等其他服务行业正因老年人口的增加而出现稳固增长的需求。但由于这些行业劳动力密集,使得它难以想自动化及IT行业那样提高生产率。近来,这些行业私人部门的就业占比从1980年的22%上涨至逾36%。

同时,因这些行业受经济周期的影响较小,相关就业数据甚至在经济衰退时期也不下降(在最近一次金融危机中也仅出现微弱下降)。从图4中可以看出,近来尽管经济增速放缓,但就业率却在以更快的速度增长。正因为服务业的非周期性或抗周期性特征,服务业私人部门的就业占比在经济衰退时期出现了快速增长(参见图3)。

三菱UFJ摩根士丹利在将服务业就业数据与商业周期对比时发现,在2016年春和去年年初,经济周期性减速的同时就业增长亦放缓。(见图5)制造业部门容易受到海外经济减速和贸易争端的影响,由于去年底公司经理人普遍情绪低落,相关就业数据在1-3月出现了显著下滑。(见图6)

第三,公司谨慎裁员,而相应工作工作时长出现变动。

自2008年金融危机后,特别是2014年以来,短期商业周期并没有影响到平均每月超20万的新增就业。三菱UFJ摩根士丹利认为,这可以部分归因于公司对于裁员持更为谨慎的态度。从二战到最新一次金融危机,公司已经调整了根据短期商业周期来裁员的步伐。在经历金融危机和随后的“大萧条”之后,无论短期商业周期如何,公司裁员步伐持续放慢。

三菱UFJ摩根士丹利认为,这最初可能是对金融危机后大萧条期间,公司大规模裁员的反应。因此,当经济前景并不明朗时,公司对于裁员持谨慎的态度,相应的通过调整工作时长来适应商业周期。这一点可从金融危机后,劳动投入(即就业人数*工作时长)的增长或多或少与短期商业周期的关联中得到体现。(见图8)

通胀加速是恢复加息的关键因素

鉴于FOMC的会议纪要,通胀趋势对于货币政策是否以及何时恢复加息,至关重要。一个关键点在于,无论通胀数据与预期一致还是强于预期,通胀是否会抬头。三菱UFJ摩根士丹利认为,在一段时间内,通胀将保持平坦。基于一个更低的通胀预期,企业要想涨价很难。在这样的背景下,由于额外关税及其他因素导致中间投入成本较高,企业设法通过降低单位劳动成本来弥补中间投入成本的增加,以获取更多利润。(见图18,20)

在三菱UFJ摩根士丹利看来,秋季之前通胀将继续保持平坦状态,因为核心PCE同比价格的下降,要比单位劳动成本的减少延迟一年。(见图19)

但是,中间投入成本的增速已经开始增速,部分原因是近来原油价格的下跌。这使得减少单位劳动成本的紧迫性下降。这种情况下,假设其他条件不变,若从今年春季起平均时薪增速加快,不论是供需因素还是过去劳动流动率的因素所致,单位劳动成本都将开始有进一步增长的动力。

三菱UFJ摩根士丹利在这份报告中,讨论了不管商业周期如何,工资增长(实际已经开始抬升)、和就业以每月超过20万的速度稳步增长的情况,并指出这一路径将可导致利率重拾升势。该机构预测,周期型经济将于春季后加速,因而可以预见2019年下半年将至少有一次加息。

责任编辑:张宁

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)