来源:华泰金融研究全新平台

本文作者:沈娟,郭其伟,孟蒙,蒋昭鹏

1央行与银保监会共定调,金融供给侧改革深化

银保监会于5月17日发布23号文,延续前期“三三四十”监管精神,推动银行业规范高质量发展。央行于同日发布2019年一季度货币政策执行报告,继续定调稳健的货币政策保持松紧适度,并提出深化金融供给侧改革。3月银行贷款加权平均利率较12月提升5bp,严监管下银行风险偏好提升预计较慢,息差有望平稳。重点推荐资本充裕、零售转型领先的平安银行、成都银行、交通银行、招商银行。

2

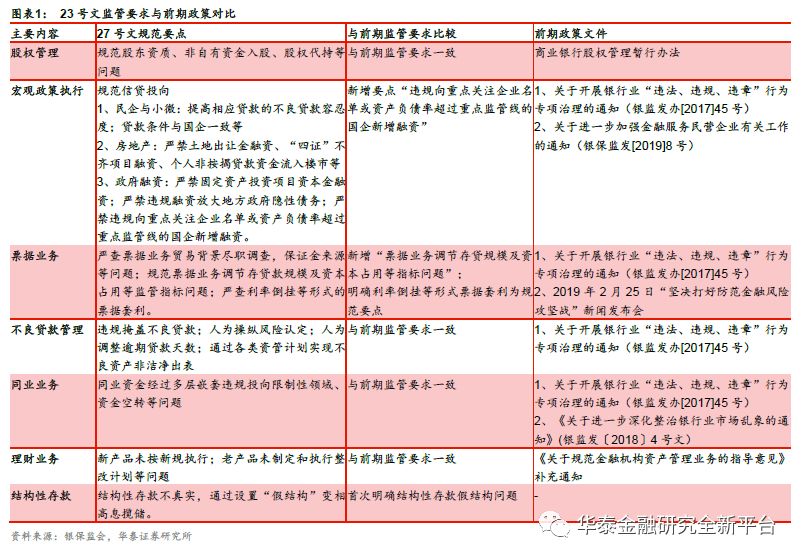

要求总体与前期一致,新增要点在票据、结构性存款

本次监管要点总体与前期监管要求一致,表明趋严监管态度。新增要求主要在结构性存款、票据业务等方面。23号文首次明确利率倒挂票据套利为监管要点,并且对假结构的结构性存款问题亦首次提及规范。票据套利总体规模预计有限,银行业总体影响可控。结构性存款尚无明确监管规定,本次首次提及假结构、高息揽储问题,对于部分银行当前以结构性存款揽储模式预计产生一定影响,大行与深耕零售客户的银行在存款上的优势将更加突出。另外当前同业负债成本低位,对结构性存款仍有较大替代空间。

3

银行风险偏好预计提升缓慢,息差有望继续稳定

严控信贷投向合规性,风险偏好提升预计较慢,有望支撑银行息差平稳。23号文严格规范信贷投向,包括民企与小微融资、房地产、政府融资等主要领域。银行当前对于房地产、政府融资的信贷偏好仍然较强,政策严监管下银行风险偏好提升预计较为缓慢,贷款定价和息差有望平稳。

4

3月贷款利率有所回升,季度平均定价预计平稳

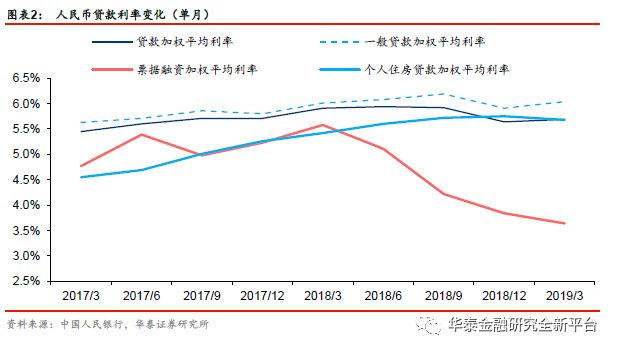

一季度货币政策执行报告披露3月贷款加权平均利率为5.69%,较2018年12月上升5bp。其中一般贷款利率、票据融资利率、个人住房贷款利率分别为6.04%、3.64%、5.68%,较2018年12月+13bp、-20bp、-7bp。票据融资利率继续下行,有助于缓解小微企业融资贵的问题。一般贷款利率3月较去年12月回升,需要关注披露数据为月度利率,并非季度平均利率。而一季度基准利率上浮贷款占比较去年四季度下降2.12pct,季度贷款定价预计总体平稳。4月金融资产风险分类新规意见稿出台,我们预计银行风险偏好上升较慢,银行息差有望继续稳定。

5

同业负债成本有望继续下行,深化金融供给侧改革

央行在货币政策操作回顾中提出引导货币市场利率在合理区间平稳运行,一季度同业利率稳定于低位, 5月央行确立“三档两优”的存款准备金率新框架,同业利率继续走低。央行继续定调稳健的货币政策保持松紧适度,有望为商业银行的稳健经营提供政策呵护。与2018年Q4不同的是,央行提出深化金融供给侧结构性改革,将以金融体系调整优化为重点,优化融资结构和金融机构体系、市场体系、产品体系。在多层次的银行体系逐渐形成的过程中,中小银行有望迎来更大发展空间。

风险提示:经济增长不达预期;资产质量恶化超预期

报告正文

1监管趋严着力巩固成果,银行业息差预计平稳

银保监会5月17日发布《开展“巩固治乱象成果 促进合规建设”工作的通知》(银保监发〔2019〕23号,以下简称“23号文”),文件延续2017年以来的“三三四十”系列文件精神,规范银行股权管理、信贷投放、风险管理等领域。本次监管要点总体与前期监管要求一致,新增要求主要在结构性存款、票据业务等方面。我们认为文件反映了监管稳增长与防风险相结合的政策基调,监管态度趋严,有助于规范银行业务运营。而在基本面层面上,由于监管收紧对于银行风险偏好提升预计有一定影响,有助于银行息差稳定。

第一是严控信贷投向合规性,银行风险偏好提升预计较慢,有助于银行息差稳定。23号文严格规范信贷投向,包括民企与小微融资、房地产、政府融资等主要领域。民企与小微企业融资延续前期2019年8号文的政策要求,而在房地产与政府融资领域则持续前期的高压态度,严禁流向非合规渠道。银行当前对于房地产、政府融资的信贷偏好仍然较强,政策严监管预计对银行信贷供给偏好有一定影响,银行风险偏好提升较为缓慢,息差有较大可能继续平稳。

第二是部分业务品种监管趋严,主要是结构性存款与票据业务。本次政策文件首次明确了利率倒挂的票据套利为监管要点,并且对于假结构的结构性存款问题亦首次提及规范。票据套利本身为票据市场利率低位时的短期现象,总体规模预计有限,新增该监管要点对于银行业总体影响可控。结构性存款尚无明确上位监管规定,本次首次提及假结构、高息揽储问题,对于银行业目前的结构性存款预计产生一定影响。通过结构性存款高息揽储的情况我们预计将有所规范,存款竞争仍然主要看银行的客户经营基础与综合服务能力,大行与深耕零售客户的银行在存款上的优势将更加突出。另外,一季度以来市场利率继续走低,银行通过增加市场化的同业负债来优化负债成本的空间仍然较大。

第三是银行受影响程度分化,三类银行受影响较轻。上市银行、大行与农商行、零售型银行受影响相对较小。由于信贷业务监管体系历来严格,本次严查的非合规业务主要在于影子银行、同业业务、非标业务等领域。三类银行受影响程度较低,一是经营业务较为规范的上市银行,二是非标、同业业务较少、以信贷业务为主体的大行、农商行,三是以零售为主的银行,零售贷款投向较少涉及地产、政府融资等严查领域,总体受影响程度较轻。

总体来看, 23号文监管要求旨在巩固2017年以来“三三四十”系列监管整治工作的成果,强调防风险与稳增长相结合,从长期而言有利于银行业高质量稳健发展。从短期银行基本面而言,上市银行总体经营较为规范,尤其是大型银行、零售型银行,涉及监管严查的业务板块相对较少,受影响程度较轻。监管态度有所收紧,或对银行风险偏好产生影响。银行风险偏好提升较为缓慢,预计有助于息差平稳。严监管环境下,银行业分化格局预计更趋明显,经营稳健、以信贷为本、深耕零售的大型银行与优质零售转型银行表现预计更为稳健,业绩释放更可持续。

2

一季度贷款定价预计平稳,定调深化金融供给侧改革

央行于2019年5月17日发布《2019年第一季度货币政策执行报告》。为全面反映贷款利率水平,央行将非金融企业及其他部门贷款加权平均利率的口径扩大为贷款加权平均利率,新增个人住房贷款(不含公积金贷款)。3月贷款加权平均利率为5.69%,较2018年12月上升5bp。其中一般贷款利率、票据融资利率、个人住房贷款利率分别为6.04%、3.64%、5.68%,分别较2018年12月+13bp、-20bp、-7bp。执行利率上浮的贷款比例稍有反弹,3月,基准上浮贷款占比为67.88%,较12月上升2.62pct。

银行贷款定价预计趋于平稳。一季度票据融资利率继续下行,有助于缓解小微企业融资贵的问题。票据期限短、便利性高、流动性好,是中小企业重要的融资渠道。据一季度货币政策执行报告,目前中小微企业在票据融资中占比超过六成。3月份贷款加权利率较去年12月有所回升,我们认为有两点需要引起关注。一是贷款结构有所调整,去年12月具有年末季节因素影响,票据融资增量较多,今年3月贷款结构趋于平衡。票据融资利率相对较低,票据高增拉低整体贷款定价。二是央行披露口径为月度贷款利率,非季度平均贷款利率。据货币政策执行报告,一般性贷款中基准利率上浮的贷款占比去年12月为相对高位,而今年3月为相对低位,但从季度平均数据来看,今年一季度基准利率上浮的贷款占比较去年四季度下降了2.12pct,一季度平均贷款定价水平预计较为平稳。4月《商业银行金融资产风险分类暂行办法(征求意见稿)》出台,我们预计银行风险偏好的上升将较为缓慢,贷款定价与银行息差预计表现较为平稳

同业负债成本有望继续下行。央行在货币政策操作回顾中提出引导货币市场利率在合理区间平稳运行,自1月初同业市场利率下降后,一季度同业市场利率稳定在低位。虽然4月同业利率稍有上行,但5月央行对部分县域农商行定向降准,确立“三档两优”的存款准备金率新框架,同业利率再度走低。我们认为随着银行同业负债重定价的推进,同业负债成本率有望继续下行。

继续定调稳健的货币政策保持松紧适度,深化金融供给侧改革。松紧适度的货币政策尺度有望为商业银行的稳健经营提供政策呵护。与2018年Q4不同的是,央行在下一步政策思路中提出深化金融供给侧结构性改革,将以金融体系调整优化为重点,优化融资结构和金融机构体系、市场体系、产品体系,为实体经济发展提供更高质量、更有效率的金融服务。我们预计在金融供给侧改革背景下,多层次的银行体系有望逐渐形成。金融供给侧改革提出提高中小金融机构的数量和业务比重,中小银行有望迎来更大发展空间。

3

投资逻辑:抓稳健经营龙头,回调创造投资良机

当前阶段投资主线逻辑在于抓住资本充裕具有资产扩张空间,具有核心资产优势,息差与资产质量更为稳健的优质银行,副线逻辑为关注估值具有修复提升空间的弹性标的。从量升角度看,资本充裕、具有优质资产组织能力的银行更大程度享受政策红利。从价稳角度看,宽信用环境下零售转型具有优势、有获取高收益资产能力、同业负债配置空间较大的银行将在息差上更具有支撑。主线角度建议选择零售战略成效显著的平安银行、资本充裕的零售龙头招商银行,以及基本面改善、资产组织优势突出、市场负债配置比例较高的大型银行,如交通银行。投资副线逻辑为关注估值具有弹性和修复空间的优质标,建议选择高速成长、估值有提升空间的城商行标杆成都银行。

研究员

👤沈娟 大金融首席

执业证书编号:S0570514040002

👤郭其伟 银行组长

执业证书编号:S0570517110002

👤刘雪菲 非银组长

执业证书编号:S0570517110003

👤陶圣禹 非银研究员

执业证书编号:S0570518050002

👤孟蒙 银行研究员

执业证书编号:S0570118080087

👤蒋昭鹏 银行研究员

执业证书编号:S0570118030059

风险提示与免责声明

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)