【国金策略李立峰团队】五一长假期间全球大类资产波动以及背后释放的信号

来源:策略李立峰与行业配置笔记

主要观点

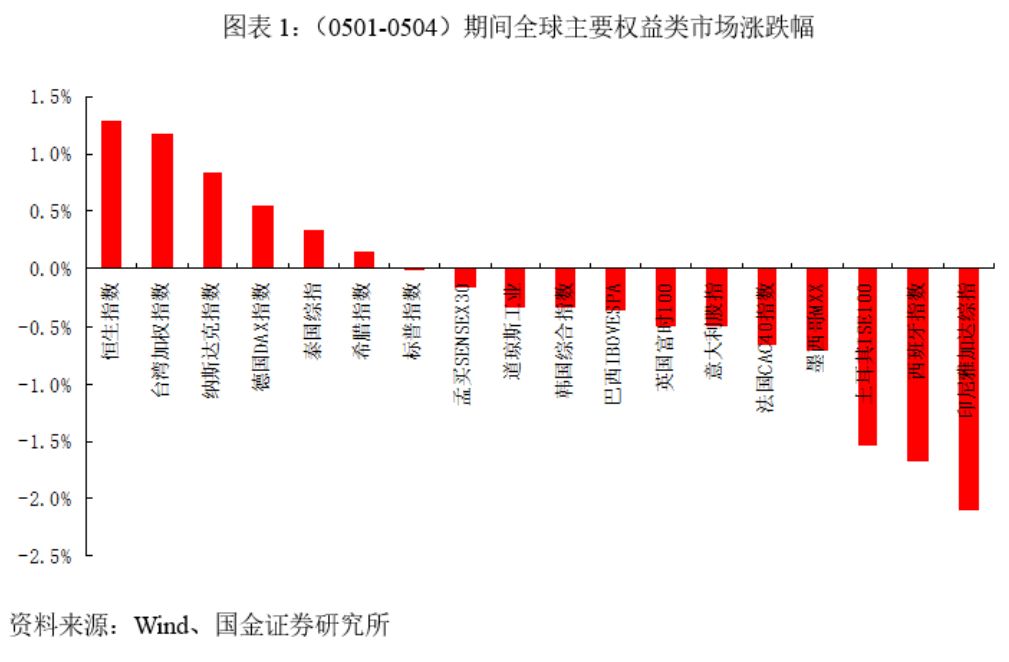

一、长假期间(0501-0504)全球大类资产价格变化:纳指实现六连周度涨,创历史新高;与此同时,大宗商品表现相对低迷

国内开启了“五一”小长假模式,A股相比正常交易时间少了3个交易日。在海外全球主要权益类资产经济体中,日本由于迎接新天皇的即位大典,自4月27日(上周六)至5月6日(下周一)连放十天长假,其中六天原本都是交易日,这是日本自二战结束以来持续时间最长的一次假期。在国内长假期间(0501-0504),全球权益类资产“涨跌各半”,整体窄幅波动,“VIX波动率”指数处于半年新低,达12.87。美国三大股指涨跌不一,其中纳指表现相对较强,期间涨幅0.85%,而道琼斯工业指数主要受金融股、资源股拖累,期间涨幅-0.33%。长假期间,恒生指数、台湾股市表现较佳(香港、台湾股市5月1号休一个交易日),期间涨幅分别为1.29%、1.17%,部分“郭台铭概念股”的股价提振。

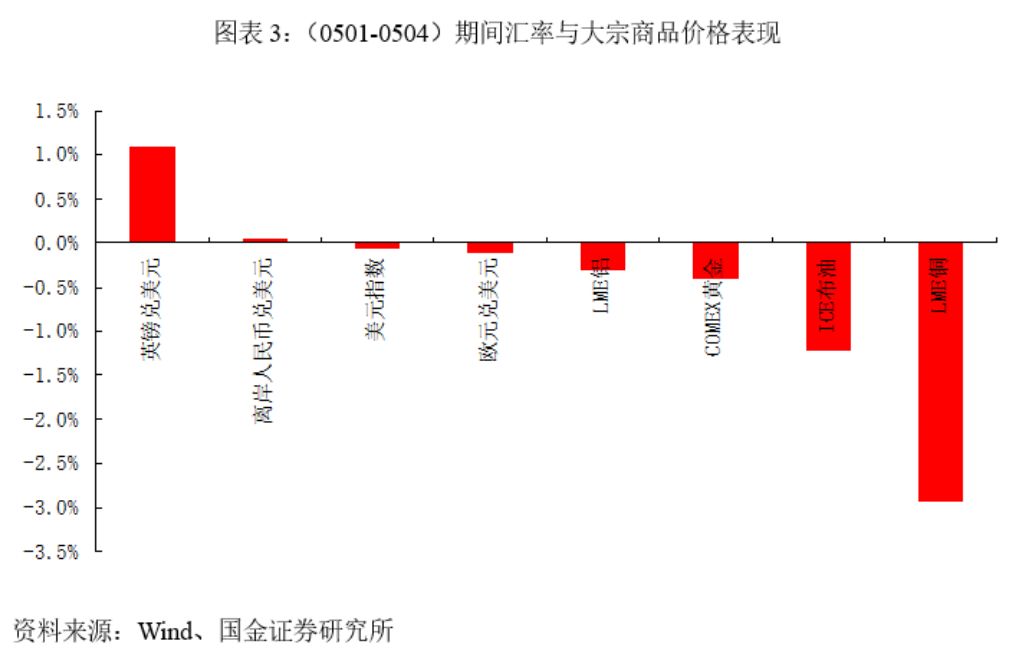

汇率方面,国内小长假期间,离岸人民币兑美元基本持平,英镑兑美元期间涨幅1.09%,美元指数基本收平,欧元兑美元-0.10%。大宗方面,大宗商品价格期间表现大多以下跌为主。

二、美联储没想象的那么“鸽派”,2019年降息预期大幅下降,“维持利率不变,美联储2019年不加息”成大概率事件

美联储最新一次议息会议(FOMC会议)于4月30日至5月1日举行。美联储主席鲍威尔5月1日新闻发布会要点:①当前政策立场适宜,美联储认为加息或降息的可能性并不大;②下调IOER是小幅度的技术性调整,并不意味着FOMC政策的转变;③美联储可能会在后续几次FOMC政策会议上研究回购工具;④美国一季度核心通胀疲软,那与美联储实施了的加息政策无关;⑤在FOMC决策上不考虑短期性政治问题;⑥美国经济整体健康,预计通胀将随着时间的推移而保持在2%,截尾均值通胀指标保持在2%附近;⑦美联储正在评估关于沃克尔规则改革的反馈意见。ISM制造业指数仍然偏正面,表明美国经济适度地增长,预计工厂活动(即制造业)将继续扩张,预计消费者和商业开支都将在2019年支持美国经济的增长。

当鲍威尔被问及“美国总统特朗普4月30日要求美联储降息100个基点一事”, 鲍威尔称在FOMC决策上不考虑短期性政治因素。就当前而言,并不认为经济数据会推动美联储宽松或收紧货币政策

美国5月美联储议息会议选择“按兵不动”,鲍威尔讲话不如市场预期的鸽派。会议后,美国联邦基金利率期货显示2019年美国降息的概率大幅下降,与之对应的是美国维持基准利率的概率大幅上升。

三、美国经济韧性十足,美国4月非农就业数据超预期,美国处于充分就业,但温和的通胀将抑制美国国债收益率

美国经济韧性十足。美国一季度GDP增速从去年四季度的2.2%上升至3.2%,美国3月消费支出环比增长0.9%,创近十年最大增幅。步入4月,美国PMI数据相较于3月份PMI数据有所回落。美国4月Markit服务业PMI终值从3月的55.3降至53,为2017年3月来新低;美国4月Markit服务业新业务指数终值从3月的55.1降至53.1,创2017年4月来新低;美国4月Markit综合PMI终值从3月的54.6降至53。

与此同时,美国就业市场处于完全就业的状态,美国4月非农就业数据超预期。美国4月非农就业新增26.3万,大幅高于预期,失业率3.6%跌至1969年来最低,美国3月非农就业人口由+19.6万人修正为+18.9万人,2月由+3.3万人修正为+5.6万人。非农数据提振美股,纳指5月3日大涨1.58%。

在国内节假日期间,尽管美国4月非农就业数据大幅超预期,但美国国债收益率变动并不明显,主要是美国通胀仍处于低位,特别是核心PEG依旧疲软(美国3月核心通胀意外下滑,服装价格下跌)等。

四、因美国创纪录的原油产量继续带来压力,美国石油产量的增加,布伦特原油连续2周小幅收跌;全球避险情绪并不强烈,且美国通胀前景仍显悲观,黄金价格延续疲软

在国内长假期间(0501-0504),ICE布油价格表现-1.23%,已是连续2周小幅回落,最新价格为70.78美元/桶。因美国创纪录的原油产量继续带来压力,美国石油产量的增加,在一定程度上抵消了美国对伊朗和委内瑞拉实施制裁以及中东国家主导的OPEC从1月份开始削减石油供应所造成的影响。尽管今年前几个月油价大涨(年初至今ICE布油上涨了31.56%),但考虑到过去10年美国页岩油革命导致产量增长130%,油价仍存在较为明显的向上天花板。COMEX黄金价格期间表现-0.41%,黄金价格回到了今年年初的价格水平,达1280美元/盎司。因美联储降低了市场对短期内降息的预期,加上美股创纪录新高。但美国通胀前景仍显悲观。全球投资者对避险的需求并不强烈(由图表2中VIX指数亦可看出)。

五、郭台铭在美国东部时间1日进入白宫,与美国总统唐纳德·特朗普会面

随着2020“大选”时间将近,作为国民党参选人之一,郭台铭此次赴美与特朗普会面引发市场高度关注。5月2日上午,已宣布竞逐台湾2020的富士康集团总裁郭台铭进入美国白宫,与特朗普见面。郭台铭在会面中称若自己当选台湾地区领导人,将会成为“和平”而不是“麻烦”的制造者,并表示富士康在威斯康星州的投资建厂计划没有改变。台湾、香港股市对于上述事件给予了积极的反映,郭台铭概念股持续走高。富智康集团(2038.HK)上涨18.26%、云智汇科技(1037.HK)上涨5.41%。

六、美股创新高之后,其估值到底贵不贵?处于历史中位数偏上的水平

Refinitiv的数据显示,已公布一季度财报的标普500指数成分股公司的平均盈利比预期高出5.9%,高于过去四个季度5.4%的平均预期。到目前为止,78%的公司公布的盈利数据好于预期,远高于65%的长期平均水平。

鉴于标普500指数成份股公司中已有逾三分之一的公司公布业绩,目前看来,第一季度的企业盈利增长可能为正值(当时市场对企业盈利增长的普遍预期仍为负,预计较去年第一季度下降1.1%),也就意味着美国一季报财报实际披露的数据好于市场之前的预期。截至5月3日,纳斯达克指数收盘于8164点,单日涨幅1.58%,几乎处于美股历史新高的位置。

客观上讲,随着美股不断的创出历史新高,美股的估值优势目前不复存在,当前美股的估值处于历史估值中位数以上(尽管还没触及到历史的估值高点),后续美股的上涨更多的依赖于上市公司持续优异的业绩驱动,而这由美国自身经济和核心竞争力所决定。数据显示,截至于4月底,标普500指数、纳斯达克指数估值分别为19.1倍、34.5倍,高于2010年以来历史均值水平。2010年以来标普500、纳斯达克指数估值中位数分别为17.8倍、30.3倍。

风险因素:海外黑天鹅事件(政治风险、主权评级下调等)、政策监管(金融去杠杆等)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)