环球老虎财经 尹举新

茅台集团营销公司的成立,在市场上引起轩然大波。很多投资人质疑,这可能将影响上市公司贵州茅台的预期利润。2014年以来,贵州茅台深化改革,清理了很多与集团子公司关联交易。这次成立的由茅台集团全资控股的营销控股,似乎是在开改革的倒车。

近日,备受市场关注的A股第一高价股贵州茅台又爆出大新闻:茅台集团营销公司5月5日正式揭牌成立。对此,贵州茅台表示营销公司的成立旨在与社会渠道优势互补,推进营销体制转型升级。

不过,此消息一出,贵州茅台的中小股东们一下子炸开了锅。投资者们主要担心的地方在于,茅台集团营销公司可能使得茅台酒的营销扁平化,原本渠道的丰厚利润将归这个新成立的茅台集团营销公司。

问题的关键在于,茅台集团营销公司却与上市公司贵州茅台没有任何股权关系。这意味着,丰厚的利润将很可能归于贵州茅台大股东茅台集团,上市公司的其他股东们则无法从中分得一杯羹。

实际上,贵州茅台2014年以来之所以能与五粮液、洋河等高端白酒品牌拉开差距,很大程度上与其进行的国企改革有关。茅台的深化改革主要包含几个部分,一是拆分系列酒至相对控股子公司,提升核心品牌价值;一是确认营销体系独立法人地位并引入腾讯阿里等战略投资;一是启动员工持股,将公司利于与治理者绑定。

其中,改革的一大成果便是2014年12月成立的贵州茅台酱香酒营销有限公司。该公司由贵州茅台全资持股,将上市公司旗下包括汉酱酒、仁酒、茅台王子酒、茅台迎宾酒在内的所有系列酒剥离出来独立运营。

巧合的是,自2014年深改启动后,贵州茅台的股价便一路走强,从2014年至今几乎维持了5年的上涨,在同质化较强的白酒行业杀出了一片自己的天地。

深化改革,很大程度上清理了集团子公司关联交易。然而,此次成立由茅台集团全资控股的茅台集团营销公司,似乎又将令上市公司增添大量关联与集团子公司的关联交易。从这个角度看,茅台集团的举动可能是在开改革的倒车。

或因于此,上市公司股价也连续下滑。5月6日、5月7日贵州茅台连续两个交易日下跌,分别下跌6.98%和1.77%。5月6日可能受大盘拖累,但5月7日A股三大股指齐齐收涨,贵州茅台却逆势下跌。可能,贵州茅台的投资者们正在用脚投票。

茅台集团营销公司截胡未来利润?

茅台酒出厂价和终端零售价一直存在很高的差价,可以说茅台酒的很大一部分利润都是经销商拿去了。因此,投资者对茅台酒提价报有很高的期待。但是茅台集团的上述举动,可能令未来茅台酒的提价动能大大降低。

对此,大V大道平淡平安认为,茅台集团是上市公司的最大股东,贵州茅台集团层面成立了营销公司,相当于把一部分预期进上市公司的净利润转移到了集团层面。

知名投资人,贵州茅台的忠实投资者但斌表示,营销公司的成立可能在两个方面影响贵州茅台的利润,一是未来近2万吨增量中渠道差价利润的消失,二是未来茅台提价动能枯竭,差价越大,集团利润越丰厚。

相比投资人的质疑,有券商对该事件的评价更加雷人。国内某券商表示,贵州茅台一方面要立足资本市场,给股东创造巨大的投资回报;一方面还要立足经济发展相对落后的贵州省,拉动贵州GDP的发展,承担巨大的社会责任。

据贵州茅台官微介绍,贵州茅台集团营销有限公司是茅台集团的全资子公司,下设党群办公室、纪检监察室、业务物流客服部、财务部、自营网络管理部和终端事业部等6个二级机构。茅台集团领导在致辞时表示,新成立的集团营销公司将重在“用好增量、管好存量、加强管控、统筹市场”。与社会渠道实现错位发展,与原有营销体系互为补充,共同构建顺应新时代形式、契合时代发展要求的营销体系。

虽然贵州茅台官微已经强调了“与原有营销体系互为补充”,但贵州茅台的8万投资者还是炸开了锅。历史上,贵州茅台、茅台集团也多次成立直销的营销公司,但是规模都不大,且上市公司贵州茅台也都参股甚至控股。

早在2000年,贵州茅台和茅台集团就共同成立了贵州茅台销售有限公司,主要负责20多家边缘省市的茅台酒下属销售公司。该子公司注册资本1000万元,贵州茅台持股95%,茅台集团持股5%。

2014年,贵州茅台又和茅台集团共同成立了贵州茅台集团电子商务股份有限公司,该子公司主要运营茅台商城、天猫茅台官方旗舰店、国酒茅台阿里巴巴旗舰店、京东茅台商城官方旗舰店、1号店茅台商城官方旗舰店等网上销售平台。公司注册资本1亿元,其中,贵州茅台持有25%的股份,茅台集团持有40%的股份。

然而此次成立的贵州茅台集团营销有限公司,由茅台集团100%控股。并且,注册资本高达10亿元,远胜于之前1000万元、1亿元的小打小闹。

茅台的护城河

自2001年上市以来,贵州茅台以一骑绝尘,领跑两市。期间,曾有多股股价超过贵州茅台,但均只是昙花一现。截至5月7日收盘,贵州茅台报收890元/股,总市值为11214亿元。作为市值超万亿的庞然大物,贵州茅台的护城河到底在哪里?

对此,有投资人认为,贵州茅台的稀缺性是其独领风骚的“看家本领”。贵州当地独特的自然环境、茅台独特的配方和生产工艺,巩固了其在白酒行业的龙头地位。最近,有观点甚至认为,赤水河流淌的是黄金,不是水。让人惊愕之余,也从侧面反映出投资人对贵州茅台的爱之深沉。

诚然,自然条件导致的稀缺性是贵州茅台称王白酒的先决条件,但却不是全部条件。实际上,老虎财经深入研究发现,除了强调稀缺性,贵州茅台在讲故事、提价格方面或更为擅长。

相比贵州茅台现在的龙头老大地位,20年前却是另一番情景。20年前,五粮液无论在销售额还是知名度上,都远超茅台。

公开资料显示,贵州茅台2001年8月上市时,市值为92.53亿元,而彼时的五粮液总市值已达193.64亿元,为茅台市值的209%。是年,茅台的营收为16.18亿元,而五粮液的营收已达47.42亿元,接近前者三倍。孰重孰轻,泾渭分明。

故事的反转发生在2008年。2008年,茅台以82.42亿的营收、37.99亿的净利润,全面超过五粮液,正式中国白酒行业领导者。而当年五粮液的营收与茅台相差无几,约为79.33亿元,但净利润却远逊于茅台,仅为18.11亿元。

为何通过短短7年,贵州茅台就能全面超越五粮液,坐上白酒龙头老大宝座?是赤水河流淌的水升值了吗?

老虎财经统计公开数据后发现,在这7年间,贵州茅台只用一个招数,不断拓宽自己的护城河。而这个招数,就是沿用至今的“涨价”。通过不断涨价,茅台完成了对五粮液的全面超越。

茅台前董事长袁仁国曾呼吁经销商不要推高茅台酒市场价格,让消费者真正喝起来。“茅台市场价格波动小、涨幅小,保持在合理区间,有利于广大消费者,也有利于经济发展。”

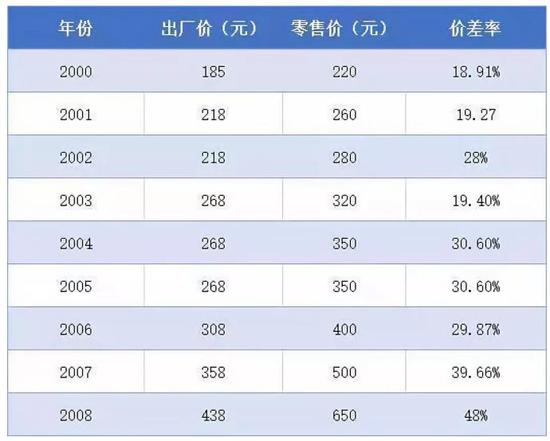

然而,事实却并非如此。公开信息显示,在2001年至2008年间,通过不断涨价,贵州茅台经销商的毛利差价(不算税)由18.91%直线抬高至48%,而出厂价则由185元抬升至438元,涨幅高达1.37倍。这或直接刺激经销商拿货热情,也或刺激了投资人的囤货热情。用句目前流行的专业词汇,可谓“量价齐升”。

据公开信息,以53度飞天茅台为例。2000年,该酒的出厂价为185元,零售价约为220元,价差率为18.91%。2001年8月,该酒出厂价提高18%,为218元,零售价为260元,价差率上升至19.27%。2002年,出厂价未涨,为218元,但零售指导价上调至280元,价差率提升至28%...2007年3月1日,出厂价提高16%,为358元,零售价提高至500元,价差率提升至39.66%;2008年,出厂价提高22%至438元,零售价也提高至650元,价差率提高至48%。

来源:公开数据 制表:老虎财经

来源:公开数据 制表:老虎财经如果说,2008年前的连续提价只是贵州茅台的小试牛刀,那么在2008年后的提价则是贵州茅台的巅峰之作。通过4年连续提价,贵州茅台经销商的价差率由2009年的60%,直线飙至2012年的180%。参与此间的经销商,更是赚得盆满钵满。

护城河的坍塌引出另一个故事

在提价的带动下,贵州茅台的业绩节节攀升,也刺激股价大幅回升。2012年,贵州茅台股价全部收复失地,并于2012年7月16日创下了266.08元/股的新高。茅台的故事再度流出,一时间,价值投资、伪价值投资纷纷登台,为贵州茅台粉饰价值。

只不过,这次风险来得更猛烈些,甚至出乎贵州茅台和茅台铁粉们的意料。

2012年12月,国家宣布禁酒令,禁止任何形式的宴请、喝酒、上高档菜肴。这对以高端、政务服务为主的茅台来说,无疑是当头一棒。在禁酒令的利空影响下,白酒板块出现明显大跌,茅台股价也出现腰斩。2014年1月8日,贵州茅台创下阶段新低118.01元/股。

而在这两年,贵州茅台用连续涨价建立起来的护城河也轰然倒塌。2013年,贵州茅台的出厂价为819元,与2012年基本没变,零售价却下调至1519元,较2012年的2300元大幅下滑781元。2014年,出厂价仍为819元,但零售价却下跌至1000元以下,利差率再次回到22%一线,与2001年的利差率水平相当。

万般无奈之下,贵州茅台似乎又准备了另一个故事的蓝本,关联交易开始在公告中频繁出现。

2013年7月16日,贵州茅台发布关联交易公告。公告表示,贵州茅台酒股份有限公司控股子公司贵州茅台销售有限公司决定向贵州白酒交易所股份有限公司销售本公司产品。交易标的为200吨贵州茅台酒。贵州白酒交易所股份有限公司的实际控制人为华创证券有限公司,而贵州茅台又系华创证券第二大股东,茅台有限公司副总经理高守洪先生在华创证券担任董事,故构成关联交易。

2013年10月16日,贵州茅台再发关联公告。公告表示,贵州茅台酒股份有限公司控股子公司贵州茅台酒销售有限公司之全资子公司国酒茅台(贵州仁怀)营销有限公司拟向公司控股股东中国贵州茅台酒厂(集团)有限责任公司及其子公司销售本公司产品。本次交易金额不超过4.5亿人民币。

2014年3月25日,贵州茅台再发关联公告,称将向控股股东贵州茅台集团及其子公司出售价值5.4亿元的茅台酒。

而值得留意的是,就在25日发布关联公告的同时,贵州茅台同时发布向控股股东提供金融服务的关联公告。公告表示,贵州茅台将向中国贵州茅台酒厂(集团)有限责任公司及其下属子公司提供存款83亿元,贷款、贴现及保函26.85亿元。而在上一年度,上述两项金额仅为27.73亿元、0.91亿元。

通过关联交易,既把产品销售给控股股东,又借钱给控股股东,其幕后的意图,不言自明。

找关联股东接盘,对于彼时处于困境中的贵州茅台来说,似乎更不满足。2014年8月29日发布的另一纸公告,托出贵州茅台欲更大的“梦想”。

公告显示,贵州茅台酒股份有限公司决定出资人民币2500万元与控股股东中国贵州茅台酒(集团)有限责任公司等关联方共同投资设立贵州茅台集团电子商务股份有限公司。该电商平台,总出资1亿元。

来源:贵州茅台2014年8月29日公告

来源:贵州茅台2014年8月29日公告股价封神,估值能再进一步?

4月25日,贵州茅台发布一季度报告。报告显示,截至一季末,贵州茅台归属上市公司的净资产为1240.58亿元,同比增加9.94%;营业总收入为224.81亿元,同比增加22.20%;净利润为112.21亿元,同比增加31.91%。

然而,相比靓丽的业绩,部分投资人却选择用脚投票。5月6日,贵州茅台大跌6.98%,并放出今年以来123亿元的天量。5月7日,上证指数反弹0.69%,但贵州茅台依然延续跌势,下跌1.77%,报收890元/股,成交90.5亿元,明显高于5日均量水平。

截至5月7日收盘,贵州茅台总市值为11214亿元,与四大行的农业银行相当。估值来看,贵州茅台当前的动态PE为24.9倍,PB为9倍。

不过,对于这样的业绩水平,贵州茅台及其控股股东似乎并不满意。

5月5日,茅台集团营销有限公司董事长向平在揭牌仪式上表示,要精准发力、有力有效推动集团营销各项工作稳步向前。下一步,茅台集团营销公司将重点针对团购、商超等终端客户开展工作。

而据季报公布数据,贵州茅台针对经销商的洗牌已经展开。截至一季末,贵州茅台国内客户数为2454个,减少533个,淘汰率为17.84%;国外客户为115个,去年同期为0。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)