财报收官,释放九个重要信号!

原创: 中信证券

机会有时就藏在数据中。

目前除极少数几家公司外,A股上市公司已完全披露了2018年年报及2019年一季报。

分析上市公司业绩报告不仅能感知宏观经济大势,也能挖掘行业发展趋势,进而帮助我们把握投资风向。

我们梳理了当前3000多家上市公司的财报数据,捕捉到了九个重要信号,今天就分享给大家。

本 文 作 者

营业收入

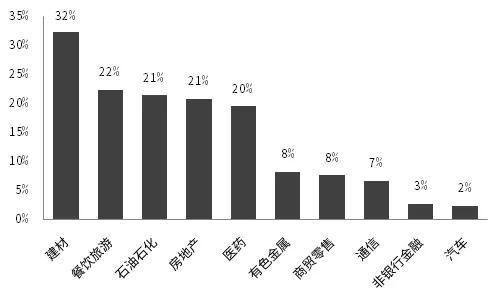

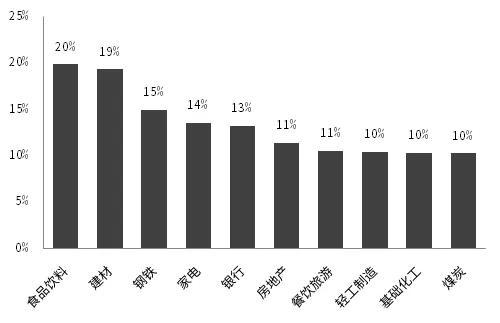

1. 上市公司收入2018年维持双位数增长,2019年Q1保持平稳。

以2017年底上市的A股为样本:A股上市公司2018年实现营业收入43.89万亿元,同比2017年增长12.37%;2019年一季度营业收入10.96万亿元,同比增长11.91%。

其中,地产、建材、餐饮旅游行业收入持续保持良好增长,汽车行业呈现向淡趋势。

2018年营业收入增速前5和后5行业

资料来源:Wind、中信证券投资顾问部

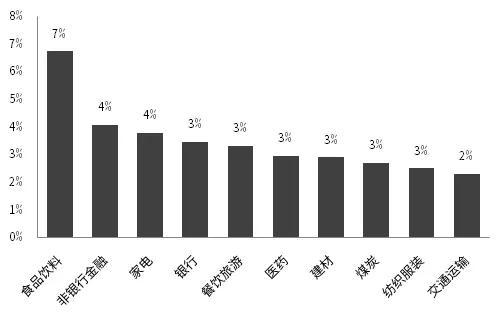

资料来源:Wind、中信证券投资顾问部2019年Q1营业收入增速前5和后5行业

资料来源:Wind、中信证券投资顾问部

资料来源:Wind、中信证券投资顾问部净利润

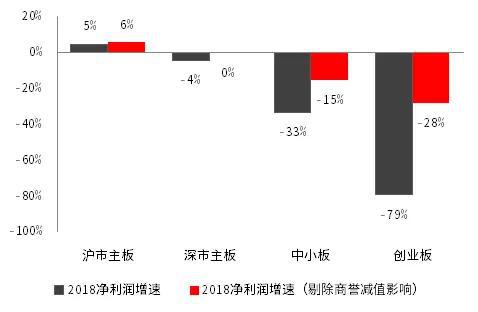

2. 上市公司整体净利润增速:2018年负增长,2019年Q1出现分化。

以2017年底上市的A股为样本,上市公司2018年净利润合计3.27万亿元,同比下滑1.5%,增速创近年来新低。2019年Q1净利润1万亿元,同比增长10%。

不同板块利润增长情况差异明显,2018年沪市主板净利润同比增长5%,而中小板和创业板由于受到商誉减值的巨大冲击,净利润分别同比下滑33%和79%。

2019年一季度,沪深主板均取得12%的净利润增长,中小板和创业板依旧保持下滑趋势。

各板块2018年和2019年Q1净利润增长情况

资料来源:Wind、中信证券投资顾问部

资料来源:Wind、中信证券投资顾问部3. 净利润额行业占比:金融行业占到上市公司利润半壁江山。

从净利润行业占比来看,金融行业贡献了半壁江山,2018年年报及2019年一季报利润占比分别达到52%和55%。

食品饮料、家电、医药行业排名都有2-3位上升,体现出消费行业对于上市公司的利润贡献程度明显上升。

2018年上市公司净利润行业分布

资料来源: Wind、中信证券投资顾问部

资料来源: Wind、中信证券投资顾问部2019年Q1上市公司净利润行业分布

资料来源:Wind、中信证券投资顾问部

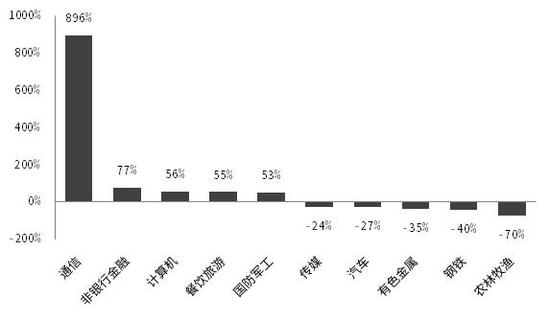

资料来源:Wind、中信证券投资顾问部4. 净利润行业增速:2018年周期行业增速良好,2019Q1科技类行业异军突起。

行业增速比较角度,2018年周期性行业盈利整体表现突出,建材、钢铁、化工等行业均出现强劲增长。

而进入2019年之后,科技类行业异军突起,通信、计算机、军工行业增速均排名居前。

其中通信行业由亏损8亿元变为盈利64亿元,5G建设为行业带来了明确的拐点。

2018年净利润增速前5和后5行业

资料来源: Wind、中信证券投资顾问部

资料来源: Wind、中信证券投资顾问部2019年Q1净利润增速前5和后5行业

资料来源: Wind、中信证券投资顾问部

资料来源: Wind、中信证券投资顾问部5. 不同属性公司净利润增速:国企显著优于民企,2019年初民企已现边际改善。

对比不同属性公司的利润增速来看,整体呈现地方国企>央企>民企的情况。

其中,民营企业虽然利润增速持续下滑,但是2019年Q1下滑幅度已经开始明显收窄,表明始于2018年下半年的针对民营企业和小微企业的一系列政策发挥了明显的效果。

不同企业性质净利润增速变化

资料来源:Wind、iFind、中信证券投资顾问部

资料来源:Wind、iFind、中信证券投资顾问部6. TMT行业受到商誉减值严重冲击,军工和电力景气度向好。

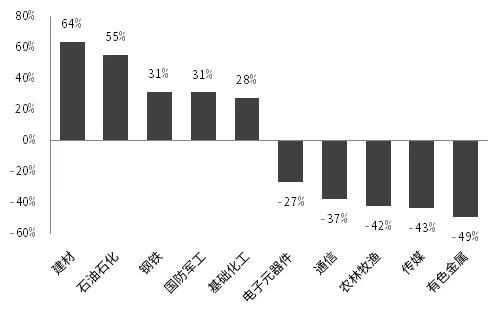

2018年是商誉雷爆发的高潮,A股上市公司商誉减值达到1658亿元,对净利润的冲击达到5%。

其中,中小创无疑成为重灾区。

如果不考虑商誉减值因素,中小板的利润增速将从-33%上升至-15%,创业板净利润增速将从-79%上升至-28%。

其中,传媒、通信、计算机行业受到商誉冲击最明显,如果剔除商誉减值因素影响,传媒、通信、计算机行业2018年的净利润增速将从-144%、-87%、-56%变为-43%、-37%、-23%。

2018年各板块净利润增速(剔除商誉影响)

资料来源:Wind、中信证券投资顾问部

资料来源:Wind、中信证券投资顾问部2018年净利润增速

(剔除商誉影响)前5和后5行业

资料来源: Wind、中信证券投资顾问部

资料来源: Wind、中信证券投资顾问部通过将2018年扣除商誉影响后的净利润增速和2019年Q1净利润增速作对比,我们发现:

-

军工行业持续保持高速增长,景气度持续向上;

-

通信、机械、计算机、纺织服装、电力设备、非银金融、交通运输、家电等行业都从负增长转为正增长;

-

电力及公用事业从2018年的持平转为2019年Q1增长25%;

-

钢铁、石油石化、化工、商贸零售从正增长转为负增长。

盈利能力

7. 食品饮料、家电、银行盈利能力突出。

ROE(净资产收益率)指标体现的是上市公司创造价值的能力。

对比2018年和2019年Q1的情况,食品饮料、家电、银行的ROE持续排名靠前,盈利能力突出。受到资本市场成交活跃的影响,非银行金融在2019年Q1ROE出现飞升,位居各行业第2。

2018年ROE前10行业

资料来源: Wind、中信证券投资顾问部

资料来源: Wind、中信证券投资顾问部2019年Q1ROE前10行业

资料来源: Wind、中信证券投资顾问部

资料来源: Wind、中信证券投资顾问部资产负债率

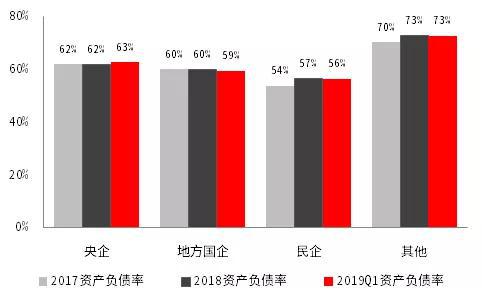

8. 上市公司资产负债率整体有所回升,民营企业杠杆率上升明显。

非金融上市公司整体资产负债率在2018年从60.0%小幅上升至60.9%,2019年Q1进一步上升至61.0%。

石油石化、农林牧渔上升幅度明显,2019年Q1较2018年初上升超过4%;钢铁、建材、餐饮旅游、煤炭下降幅度均超过3%。

若根据企业属性进一步划分,2018年民营企业资产负债率明显上升,从53.7%上升至56.6%;进入2019年后,央企资产负债率有所上升,主要源于石油石化行业资产负债率大幅上升4%。

2019年Q1资产负债率较2018年初增减前5行业

资料来源: Wind、中信证券投资顾问部

资料来源: Wind、中信证券投资顾问部不同属性企业资产负债率变化情况

资料来源:Wind、中信证券投资顾问部

资料来源:Wind、中信证券投资顾问部高分红

9. 稳定高分红股票值得长期关注,但要注意红利税带来的潜在短期损失。

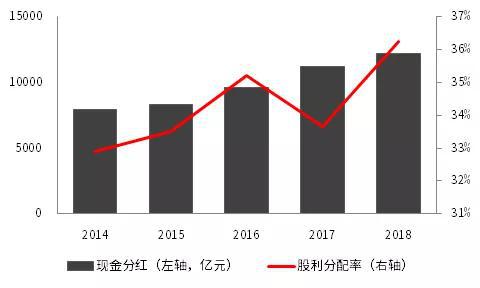

随着市场不断成熟,投资者结构不断机构化、长线化,那些愿意拿出真金白银回报投资者的公司会越来越受欢迎。

我们可喜地看到,虽然2018年上市公司盈利增长不尽如人意,但是对于投资者的回报更加有诚意。

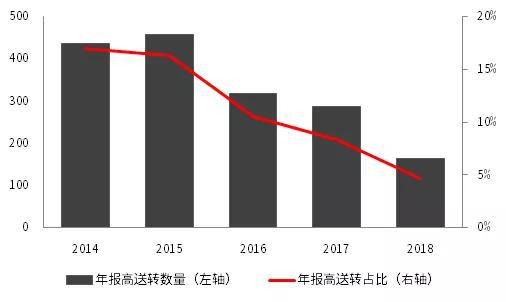

2018年上市公司现金分红突破1.2万亿,股利分配率达到36%,为近年新高。

与之形成鲜明对比的,是高送转的持续减少。以10送转5作为高送转标准,2018年年报拟进行高送转的公司为165家,仅占全部上市公司不到5%,这一比例仅为三年前的1/3。

2014-2018年年报高送转情况

资料来源: Wind、iFind、中信证券投资顾问部

资料来源: Wind、iFind、中信证券投资顾问部2014-2018年度现金分红情况

资料来源: Wind、iFind、中信证券投资顾问部

资料来源: Wind、iFind、中信证券投资顾问部根据2016年、2017年利润分配实施情况以及2018年利润分配预案,我们梳理出平均股利分配率前20的股票。

对于现金分红大于净利润的公司,我们按照股利分配率100%进行处理。近3年来,有6家公司分红持续超过利润,成为最慷慨的公司。

预期股利分配率前20股票

注:所选个股均为2016年前上市;

注:所选个股均为2016年前上市;资料来源:Wind、中信证券投资顾问部

我们根据2018年累计现金分红,寻找股息率最高的公司。

但需要特别注意的是,钢铁行业由于2018年业绩的优异表现,有多家公司股息率排名居前。但是由于行业周期性明显,利润波动较大,能否保持高股息率有待观察。

年度股息率前20股票

注:所选个股均为2019年前上市,股息率由2019年4月30日收盘价计算而得;

注:所选个股均为2019年前上市,股息率由2019年4月30日收盘价计算而得;资料来源:Wind、中信证券投资顾问部

短期回避高分红公司的理由,就一个字:税

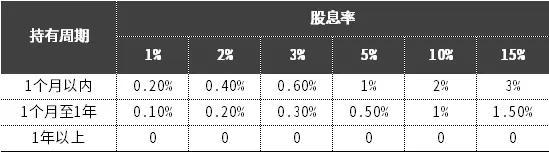

虽然股息率稳定保持在高水平的公司,具备很高的投资价值,但是由于上市公司分红时,会依据股票持有时间征收不同比例的红利税。

在临近分红时买入高股息率的股票,短期可能面临较大的红利税损失。

对于这类公司,可以在其分红实施之后,再择机布局。

根据现有分红政策:对于买入不满1个月的股票,需要征收20%红利税;对于买入1个月以上但不足1年的股票,征收10%红利税;持有时间超过1年的股票不征收红利税。

我们测算了不同股息率的股票、在不同持有时长的情况下,红利税所形成的短期投资损失,具体如下表,供大家投资参考。

红利税带来的短期投资损失测算

资料来源:Wind、中信证券投资顾问部

资料来源:Wind、中信证券投资顾问部免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)