【国君策略】调结构,积极布局动能切换

来源:谈股问君

导读

五一节假期间海外因素对A股影响预计偏正面。市场处于动能由分母向分子切换中继阶段。调结构,重点把握第二胜负手。

摘要

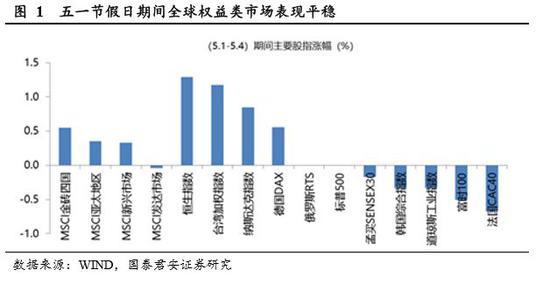

五一节假日期间,海外因素对节后A股影响预计偏正面。美联储暂不加息加上美国就业数据超预期,一定程度上缓解了市场对于全球经济动能衰弱的担忧情绪,美国股市经历了小幅回撤后上行,VIX波动率指数进一步下降,新兴市场权益相对表现更好,恒生指数、台湾加权指数表现突出。结合海外权益市场、人民币汇率以及A50期货整体表现,五一节假日期间海外因素对于节后A股市场影响预计偏正面。

过分货币政策宽松预期修正,无风险利率下行驱动阶段内减弱。经济表现的超预期、政策表述的调整、过分货币政策宽松预期的修正。从近期资金市场边际变化上,已经开始出现对应表现,以SHIBOR2周_MA5来看,进入3月份已经开始出现底部抬升。短期内无风险利率继续发力有限,截止4月末,10y国债收益率已经上升至3.4%水平,较低点3.06%上升34bp。

风险溢价仍有下行空间,后续关注重点在于改革预期升温。通过历史对比,可以看到2019年全AERP由1月7%水平(接近2013年7月和2014年6月历史绝对高位)降至3月初的5%水平,对应2015年熊市底部(2016年1月),仍存在下行需求。截止2019年4月30日,全AERP修复至4.64%,进一步下降36bp,即使对照前一轮完整上行行情风险溢价中值4.09%水平来看,目前仍有55bp距离。当期上证综指已经位于2018年6月加速下行之前的位置,风险溢价仍有下行空间,后续有待市场改革预期的升温催化。

短期业绩冲击告一段落,当前正处于市场动能转换中继阶段。当前上市公司2018年报和2019一季报披露完毕。2019Q1上市公司盈利增速出现反弹,其中金融两油对于整体上市公司业绩形成支撑作用较大,结合营业收入同比整体仍处于下行趋势,结构上创业板、中小板(非金融)归母净利同比仍为负值,我们认为盈利底的出现大概率在三季度。当前随着业绩披露的结束,由此形成的市场冲击将告一段落,向盈利底趋近的过程,就是市场动能转换的过程。

调结构,重点把握第二胜负手。在配置上需要关注三条主线:1)市场动能切换,叠加第一胜负手影响,市场波动加大,滞涨且基本面向好的银行、非银(保险)仍是基于防御的良好选择。2)第二胜负手,把握高景气与盈利稳定性。看好地产施工与竣工端强势相关的玻璃、家电、汽车等行业板块,高景气延续的养殖、食品饮料板块;3)风险偏好维持积极态势,继续看好受益创新和改革红利的热点主题,重点看到5G、上海自贸港、长三角经济一体化、燃料电池、智能网联汽车。

正文

1. 调结构,积极布局动能切换

五一节假日期间,海外因素对节后A股影响预计偏正面。主要受美联储4月FOMC议息会议维持联邦基金利率2.25%-2.5%不变,下调超额存款准备金利率(IOER)至2.35%,以及美国4月非农就业新增26.3万,大幅高于预期的19万人,失业率跌至3.6%影响,美国股市经历了小幅回撤后上行,5月1日-4日美国纳指上涨0.85%,标普500下跌-0.01%,道指下跌0.33%。美元指数经历冲高后回落,5月3日收于97.46点基本持平于4月30日为97.52,离岸人民币兑美元保持平稳。美联储暂不加息加上美国就业数据超预期,一定程度上缓解了市场对于全球经济动能衰弱的担忧情绪, VIX波动率指数5月3日进一步下降至12.87,新兴市场权益相对表现更好,恒生指数、台湾加权指数表现突出。结合海外权益市场、人民币汇率以及A50期货(4月30日-5月6日涨幅0.51%)整体表现来看,五一节假日期间海外因素对于节后A股市场影响预计偏正面。

过分货币政策宽松预期修正,无风险利率下行驱动阶段内减弱。此前市场存在着经济进一步弱化后,降息降准推出的预期。2、3月份金融经济数据超预期,3月份CPI当月同比上升至2.3%,一季度GDP同比增长6.4%,加上4月政治局会议经济形势判断严峻程度下降,经济工作目标中没有再提“六个稳”,对于“高质量发展”等中长期目标更为强调,“以供给侧结构性改革的办法稳需求,坚持结构性去杠杆,在推动高质量发展中防范化解风险,坚决打好三大攻坚战”。整体来看,前期货币政策宽松预期修正。实际上,从近期资金市场边际变化上,已经开始出现对应表现,以SHIBOR2周_MA5来看,进入3月份已经开始出现底部抬升。10y国债收益率从2018年9月3.7%高点到3月末3.06%,降幅达到64bp,实际上这一下降进程在2月中旬已经开始出现弱化。经济表现的超预期、政策表述的调整、过分货币政策宽松预期的修正,短期内无风险利率继续发力有限。实际上,截止4月末,10y国债收益率已经上升至3.4%水平,较低点3.06%上升34bp。

风险溢价仍有下行空间,后续关注重点在于改革预期升温。我们选取涵盖一轮完整牛市区间(2013年1月以来)对比考察风险溢价的变化。全A ERP在考察时段内波动区间为2.11%-7.36%,风险溢价越高表示市场风险偏好越低。可以看到2019年1月全AERP已经达到了7%水平历史高位(2013年7月和2014年6月处于该水平),此时市场风险偏好已经处于极低水平,随着流动性改善以及政策利好驱动,市场风险偏好迅速修复,由2019年1月3日的7.09%快速下行至3月初的5%水平,下降约210bp,此时对应着2015年熊市底部(2016年1月),即投资者刚从熊市下跌的恐慌中走出来,市场一般处于超调状态,风险偏好仍处于偏低水平。截止2019年4月30日,全A ERP修复至4.64%,进一步下降36bp,即使对照2016年1月28日至2018年1月11日整个上涨行情过程(对应着市场阶段内从极悲观到极为乐观的演化进程)风险溢价中值4.09%来看,目前仍有55bp距离,由此来看当前风险溢价仍有下行空间。当期上证综指已经位于2018年6月加速下行之前的位置,后续风险溢价若要进一步下行,在过分宽松货币政策预期修正背景下,有待市场对于改革预期的升温催化。

短期业绩冲击告一段落,当前正处于市场动能转换中继阶段。当前上市公司2018年报和2019一季报披露完毕。2019Q1/2018全部A股、全部A股(非金融)、全部A股(非金融两油)归母净利同比分别为9.4%/-1.8%、1.36%/-5.36%、2.37%/-7.98%,由此来看金融两油对于整体上市公司业绩形成支撑作用较大;对比营业收入同比分别为10.94%/11.49%、9.45%/12.66%、8.96%/11.59%,整体仍处于下行趋势中。从结构上来看,创业板归母净利同比分别为-14.06%/-65.98%,中小板(非金融)归母净利同比为-12.6%/-34.03%,沪深主板(非金融)归母净利同比为4.88%/4.46%。综合来看,我们认为2018年和2019Q1实现相当程度的业绩风险释放,结合国君盈利预测模型,我们认为盈利底的出现大概率在三季度。当前随着业绩披露的结束,由此形成的市场冲击将告一段落,向盈利底趋近的过程,就是市场动能转换的过程。

调结构,重点把握第二胜负手。当前市场驱动力大趋势是分母段逐渐向分子端切换,而分母端动能则正发生着无风险利率驱动弱化与风险溢价驱动增强两者之间的对冲。在这一市场动能切换的中继阶段市场波动预计将会加大,但也为投资者布局动能切换创造了机会。我们在报告《经济超预期,把握市场三个胜负手0409》中指出,市场下半场焦点在于盈利。在配置上需要关注三条主线:1)市场动能切换,叠加第一胜负手影响,市场波动加大,滞涨且基本面向好的银行、非银(保险)仍是基于防御的良好选择。银行板块前期滞涨,估值处于相对低位,保险板块受益于降息预期下降,利率初现上升趋势,投资端存在改善预期。2)第二胜负手,把握高景气与盈利稳定性。看好地产施工与竣工端强势相关的玻璃、家电、汽车等行业板块,高景气延续的养殖、食品饮料板块;3)风险偏好维持积极态势,继续看好受益创新和改革红利的热点主题,重点看到5G、上海自贸港、长三角经济一体化、燃料电池、智能网联汽车。

2. 周度市场表现

3. 估值情况

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:史考

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)