好买说

一年前的今天,市场上弥漫着悲观情绪。沪深300全年下挫逾25%,A股成为全球表现最差的市场之一。殊不知,否极泰来,仅用了一个季度的时间,沪深300就在今年年初迅速反弹32%。人心振奋之下,“85后人生的第一个康波就发生在2019年”的周期论调在彼时迅速走红。

如今,2019年只剩下最后一周的时间,85后有没有迎来康波或许没有定论,基金行业倒是迎来了近几年少有的高光时刻,一扫2018年的阴霾。公募出现年内翻倍基金,不少私募则频频传来净值创新高的捷报。

但与2009年、2015年牛市中涌现的“公而优则奔私”的热潮不同,今年公奔私则创下了史上最低纪录。如果按照严格定义,今年公募基金经理“转私”的人数仅有1位。与此同时,前有朱雀基金私转公,后有赵枫加盟睿远回归公募,公募、私募之间的业态也在悄然改变。

那么这一年私募行业究竟经历了哪些变化?业绩对比之下,公募和私募之间又该如何选择呢?

私募行业年度回顾

1、私募行业新增万亿规模,资产配置类私募献首秀

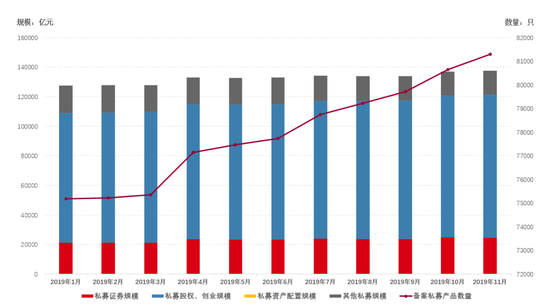

根据中国基金业协会公布的数据,截至2019年11月30日,私募行业管理基金总规模为13.74万亿元,较2018年底今年增加了0.96万亿元,其中股权及创业类私募规模增长12048亿元,其他类私募基金规模缩水3456亿元。作为今年新增的一类私募基金管理人,5家资产配置类私募的管理规模为5.36亿元。

私募证券投资基金今年以来规模增长2072亿元,结束了自2017年以来连续两年规模缩水的态势。截至2019年11月30日,私募证券投资基金的总规模为2.45万亿元。

▼ 图:今年以来私募行业规模变化

数据来源:中国基金业协会,好买基金研究中心

数据区间:2019.1.1-2019.11.30

▼ 图:2015-2019年不同类型私募基金管理规模变化

数据来源:中国基金业协会,好买基金研究中心

数据区间:2015.12-2019.11

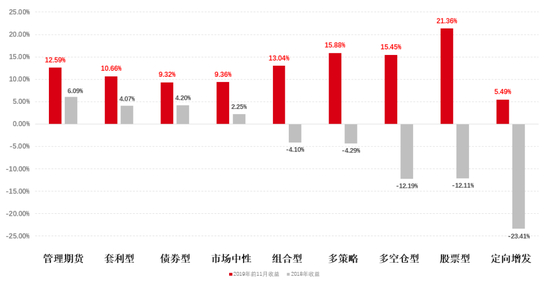

2、各大策略全部翻红,股票多头回榜首

截至2019年11月底,私募各大策略全线飘红,九大策略全部斩获正收益。

从分策略收益上来看,管理期货策略、套利策略、市场中性策略和债券型基金连续两年保持正收益。整体上,股票多头、多空仓策略、多策略和组合型产品也在今年的行情中挽回了去年的损失。2018年跌最惨的定增类基金,今年平均涨幅仅5.49%,连续两年在各大策略中垫底,监管政策引发的策略失效,未来或仍将持续。

▼ 图:今年以来私募各大策略平均涨幅

数据来源:好买基金研究中心

数据区间:2018.1.1-2019.11.30

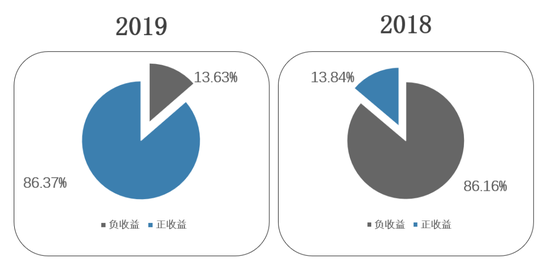

在2018年的市场中,有超过86%的私募基金倒在了血泊中,在单边下跌的市场中,最终难逃亏损的结局。不过,今年的市场让许多基金得以喘息,截至11月底,86.37%的私募基金在今年取得了正收益。

▼ 图:近两年私募基金正负收益比例

数据来源:好买基金研究中心

数据区间:2018.1.1-2019.11.30

穿越市场牛熊,私募表现更优

随着基金业绩进入年终决战,2019年公募基金从整体收益上堪称大获全胜。根据Wind的数据,2019年前11个月,普通股票型基金和偏股混合型基金的平均涨幅是29.67%,小幅跑赢沪深300同期27.17%的涨幅。与此同时,股票型私募基金前11月的平均收益为21.36%。在整体格局上,呈现出公募胜指数、指数胜私募的情况。(注:为了和私募基金保持业绩区间的一致性,公募和指数涨幅截止到2019年11月30日)

从收益区间来看,股票型私募的首尾差距引人注目。截至2019年11月30日,股票型私募榜首的涨幅为1414.31%,表现最差的私募则录得87.74%的亏损,差距高达1500%。相比之下,公募基金的收益区间最大值为96.98%,最小值为-14.89%。

▼图:2019年公募私募收益区间

数据来源:Wind,好买基金研究中心

数据区间:2019.1.1-2019.11.30

股票型私募基金的收益首尾相差之大,主要是存在少数的极端异常值。这些异常值主要出现在一些规模较小的私募中,他们通常采用一些比较激进的投资策略,比如集中押注个股、动用杠杆等。但这也为基金业绩的一致性、可持续性埋下了隐忧。

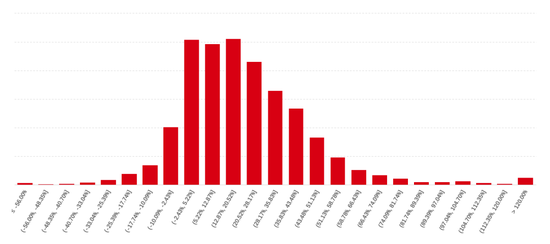

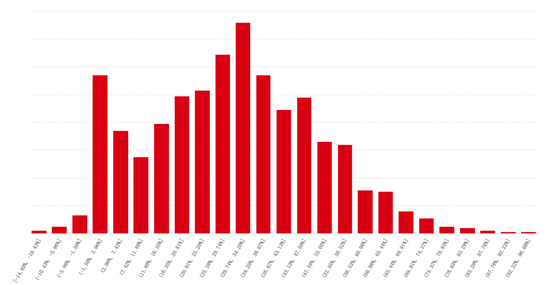

从具体的收益分布上来看,股票型私募今年的收益主要分布在12.87%-20.52%之间。在所有股票型私募基金中,32.84%的股票私募在今年的行情中跑赢了沪深300。反观公募基金,普通股票型及偏股混合型公募基金的收益主要集中在29.74%-34.20%之间,超过56.59%的基金今年的业绩表现跑赢了沪深300。

▼图:2019年前11个月股票型私募业绩分布

数据来源:好买基金研究中心

数据区间:2019.1.1-2019.11.30

▼图:2019年前11个月普通股票型公募业绩分布

数据来源:Wind,好买基金研究中心

数据区间:2019.1.1-2019.11.30

仅从今年的整体数据来看,公募确实比私募表现更好。但市场是有记忆的。

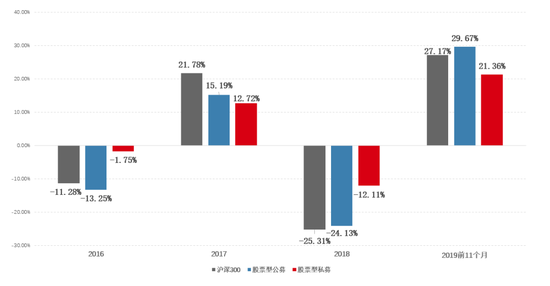

如果我们回溯过往几年的业绩就会发现,公募的表现大起大落,而私募则更加平稳,长期表现也更加出色。如果遇到市场大跌,私募在控制回撤方面会表现出比公募基金更好的管理能力。比如2018年股票型公募基金整体跌幅超过24%,而股票型私募的整体跌幅仅为12%;2016年在沪深300跌去11.28%时,股票型公募基金平均亏损13.25%,而股票型私募的整体回撤仅为1.75%。

也就是说,过去四年沪深300累计涨幅仅为2.62%,同样的时间里,私募基金的整体表现则远好于指数和公募的表现。从较长期的维度来衡量,股票型私募整体上的风险收益比要明显优于股票型公募。

▼图:2016年-2019年公私募基金业绩及沪深300

数据来源:Wind,好买基金研究中心

数据区间:2019.1.1-2019.11.30

其实,公募私募产生业绩差异的原因有很多。就今年的情况具体而言,主要是在年初快速上涨的行情中私募的仓位较公募更低。公募由于受到政策约束,在持仓比例上有较为严格的要求,而私募没有。另外,公募的考核更看重排名和相对收益,私募则更追求绝对收益,在回撤上会有所控制,这也是私募基金的净值波动会更小、持有体验更优的原因。高歌猛进的“疯牛”市场毕竟只是一时的,在这之后才是真正考验基金经理管理能力和选股水平的时候。

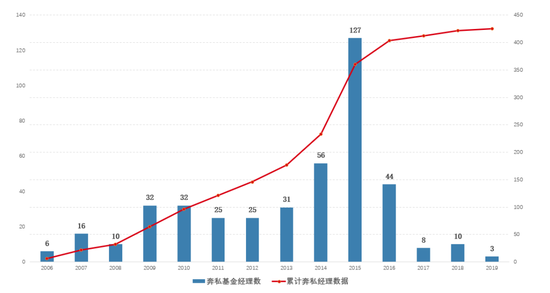

值得注意的是,虽然今年公募基金斩获颇丰,但公奔私的基金经理却创下史上最低,全年仅3位由公募转入私募担任基金经理,比2006年私募刚刚阳光化后,公奔私的人数还要少,与2009年、2015年牛市中涌现的几波公奔私浪潮相比更是相去甚远。

▼图:2006-2019年历年公奔私基金经理数量

数据来源:好买基金研究中心

数据区间:2006.1.1-2019.11.30

比较有意思的一点是,今年这3位纳入“公奔私”基金经理统计的人员中,仅有来自红土创新基金的丁硕曾在公募有过投资经验。刘磊曾任华夏基金营销总监,而宋兴华则是万家基金的研究员。所以如果按照严格定义,公募基金经理奔私今年仅1人。巧合的是,这3位目前挂名基金经理的私募基金类型全部为FOF。

▼图:2019年公奔私基金经理背景

数据来源:Wind,好买基金研究中心

近几年,随着私募行业日趋完善、大家对私募机构专业度要求也有所提高,如今私募基金行业的门槛已经水涨船高,头部私募逐渐形成品牌效应,而新生代在业绩、募资、营销等环节想要突围,挑战也比以前更大。

什么样的私募能跑赢今年市场

面对今年的分化行情,什么样的基金经理最能抓住市场的行情呢?好买基金研究中心针对私募基金经理的背景、从业年限和学历进行分析。

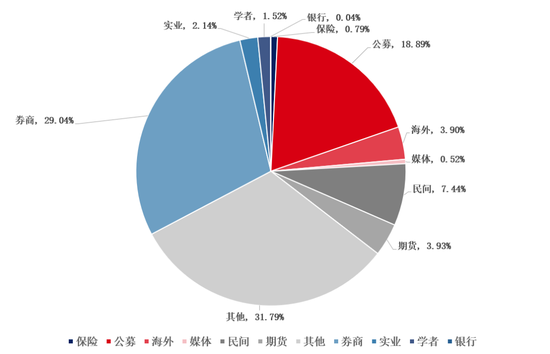

从基金经理的背景来看,学者出身的私募基金经理今年以来的平均业绩最好,以超过35%的收益位居榜首,媒体派基金经理和公募派基金经理分列第二、第三位。实际上,学者派私募去年也是跌幅较大的一个类别,整体波动较大。

从人数占比上来看,公募派和券商派仍然是整个私募行业的中流砥柱。而像学者派、实业派、媒体派等背景的基金经理,由于人数较少,所以他们的平均业绩很容易受个别数据的显著影响,无法精确地反映群体水平。

▼ 图:不同派系私募基金经理平均业绩

数据来源:好买基金研究中心

数据区间:2018.1.1-2019.11.30

▼图:不同派系私募基金经理占比

数据来源:好买基金研究中心

数据截至:2019.11.30

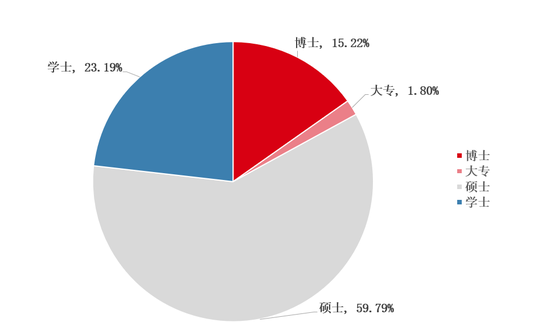

投资这份工作,很长时间以来都被很多人与学历水平相挂钩,与此同时这个行业对个人的学历要求门槛也比一般的行业更高。从全市场的数据来看,近75%的基金经理由硕士及以上学历构成。不过,从近两年的数据来看,学历并不与基金经理的业绩表现有直接的关系。

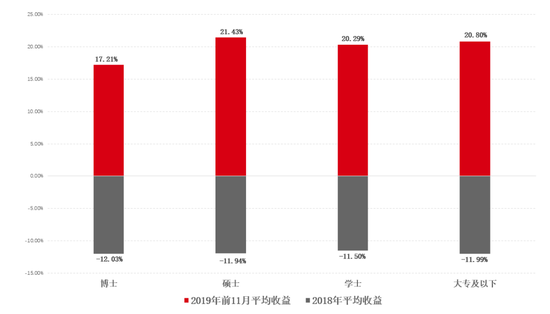

今年以来,平均业绩表现最好的是硕士学历的基金经理们,博士学历的私募基金经理表现反而弱于其他同行。

▼图:不同学历私募基金经理近两年平均业绩

数据来源:好买基金研究中心

数据区间:2018.1.1-2019.11.30

▼ 图:不同学历私募基金经理占比

数据来源:好买基金研究中心

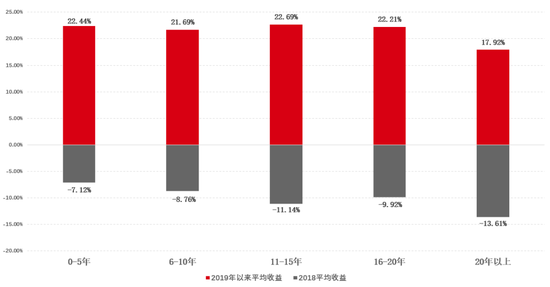

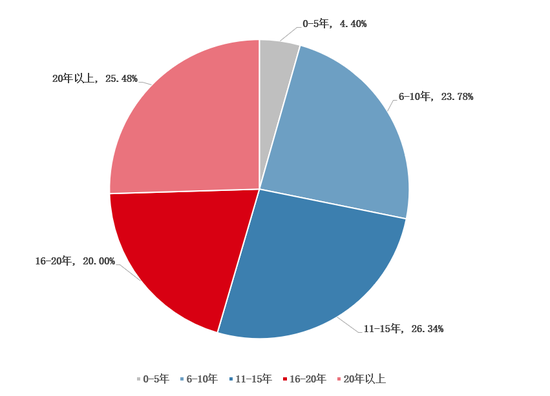

那么从业经验又能否为基金经理的业绩背书呢?私募行业有超过95%的基金经理具有5年以上从业经历,但从收益分布上看,从业20年以上的基金经理平均收益在过去两年并不理想。由于A股市场在过去十几年间经历了多轮风格转化,投资者的结构也发生了显著变化,与时俱进地更新自己的能力圈才能在这个市场中更具竞争力。

▼图:不同从业年限私募基金经理业绩表现

数据来源:好买基金研究中心

数据区间:2018.1.1-2019.11.30

▼ 图:不同从业年限私募基金经理占比

数据来源:好买基金研究中心

股票私募领跑者:淡水泉、汉和、泰旸

实际上,今年的市场呈现出了非常典型的分化行情,选对赛道、选对个股才是制胜的关键。在自主管理规模1亿以上的股票策略私募机构中,淡水泉投资、汉和资本、泰旸资产等好买合作伙伴均跑出了非常优异的成绩,并成功收复2018年的失地,创下净值新高。

淡水泉

逆向投资

2019年,“淡水泉时刻”再次得到印证。尽管2018年旗下产品出现了较大程度的回撤,淡水泉今年再度力挽狂澜,不仅年度收益在百亿私募中排名靠前,产品净值也再创新高。

淡水泉擅长提前布局一些被市场冷落的股票。与传统价值投资不同的是,在淡水泉眼中,市场中没有绝对好或者绝对坏的行业和公司,选择什么时候买入取决于两个因素:除了基本面因素外,市场的情绪也是重要的指标。

汉和资本

“大概率、非对称”精选个股

作为好买基金研究中心过去几年发掘出的白马私募,汉和资本旗下的私募产品今年以来的涨幅大幅跑赢沪深300。从其长期业绩表现来看,过去三年,汉和的年化收益在基金行业中也是非常亮眼。

汉和强调“精选个股”,风格可概况为大概率、非对称,也就是说要选择上涨的概率非常大,而下跌的概率非常小的个股。并且,如果判断正确,那么上涨幅度将非常大。如果判断错误,那么下跌的空间必须非常有限。低风险、高确定性是汉和选股的核心逻辑。

泰旸资产

GARP策略选择低估值高成长个股

在2018年表现优异、股票私募基金整体亏损不超过7%的泰旸资产,今年继续把握住了结构性的行情,在消费和TMT行业上均斩获颇丰。凭借近几年稳定的表现,其产品成立以来的年化收益也在同行中排名靠前。

泰旸资产强调投资要赚企业盈利增长的钱,重点挖掘TMT和大消费领域优质成长股的长期投资机会,关注个股的成长空间和安全边际。同时,以绝对收益为目标,泰旸也会严格控制风险敞口,实时对组合及仓位进行监控,在市场剧烈变化时会对仓位进行及时调整。

好买提醒:本文版权为好买财富所有,未经许可任何机构和个人不得以任何形式转载和发表。如有转载需求,请在文章下方留言。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)