核心观点

5月甲醇将迎来最黑暗的时间点。

国内装置5月上旬将集中结束检修重启,负荷恢复至高位;海外进口结束4月份的空窗期,5月份进口将放量;反观需求端,3套烯烃装置陆续检修,即使久泰顺利重启,需求端依然面临收缩,库存绝对量有望重回高位。

5月又是仓单集中注销期,05合约交割后现货流通量有望增加,对现货形成压制,拖累期货下行。但05合约交割后,如果期现套利窗口打开,现货有可能再一次固定在盘面上,导致现货流通量减少,现货和期货得到支撑。

目前甲醇的状态是高库存、期货高升水、低利润。高库存和累库预期给予做空的驱动,期货升水为做空提供安全边际,偏低的利润决定下行空间不大,并且利润越低,下跌的阻力越大。如果利润持续偏低,但装置不降幅,供应端没有收到丝毫影响,则库存矛盾无法解决,高库存继续打压利润,直矛盾解决,此处前提是需求端没有增量希望(其他烯烃新装置不提前投产)。综上,我们对甲醇仍偏空对待,09空单或9-1反套继续持有,时间节点在05合约交割附近。

投资评级:短期看跌

一、行情回顾

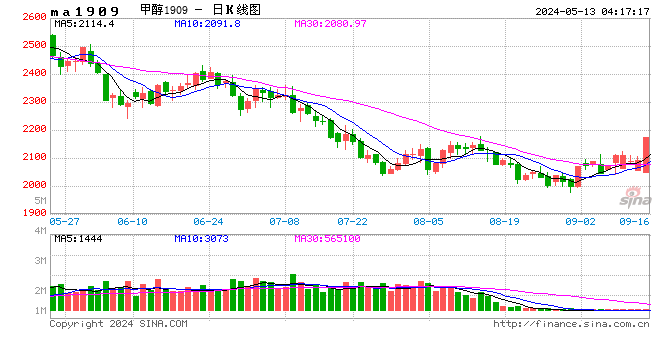

图:甲醇指数行情走势图

资料来源:文华财经,信达期货研发中心

在4月份,甲醇不少利多的支撑,比如国内甲醇春季集中检修;进口处在空窗期,进口到港量偏低。这些利多对于甲醇高库存的现实而言好像没有太多意义,价格整体宽幅波动。

进入5月后,4月的利多开始转化为利空,5月上旬甲醇装置集中重启,恢复恢复至高位;进口端在5月中下旬也将开始放量;部分烯烃装置的检修造成需求端的收缩;仓单集中注销期,现货流通量增加。

种种利空好像都集中5月份,多头能讲什么呢?可以讲久泰MTO装置有望顺利运行,南京惠生装置开车前采购甲醇备货,甲醇利润比较薄弱,成本对价格具有支撑作用。下面我们队这些观点逐一剖析。

二、供应端:国内春检集中结束,海外进口也集中恢复

1.国内春检晚于往年

从装置检修重启计划来看,5月上旬是集中重启的时间,甲醇开工率有望提升至70%附近,同时意味着春检的结束,尤其是西北地区装置开工负荷或再次回升到高位,内地新一轮供应压力开始出现。

图:全国甲醇开工

来源:信达期货研发中心,卓创资讯

图:西北地区甲醇开工

来源:信达期货研发中心,卓创资讯

图:国内甲醇企业检修情况(单位:万吨)

来源:信达期货研发中心,金联创、卓创资讯

2.海外老装置检修结束,新装置稳定运行

海外装置从3月30日负荷从低点开始回升,中东和东南亚的装置要更早些,3月初负荷就开始回升,按照船期来看,4月下旬以后海外供应将逐步增加,因此5月份进口端或明显放量。另外,伊朗一套230万吨新甲醇装置基本稳定运行,近期伊朗集中装港发货。就是按照八成负荷运行、6成货发往中国,每个月也将产生10万吨的进口增量。

图:海外甲醇企业检修情况(单位:万吨)

来源:信达期货研发中心,金联创、卓创资讯

图:内外盘价差

来源:信达期货研发中心,金联创

图:中东+东南亚甲醇开工情况

来源:信达期货研发中心,卓创资讯

图:海外装置检修情况

来源:信达期货研发中心,卓创资讯

图:甲醇月度进口量

来源:信达期货研发中心,卓创资讯

二、需求端分析

1.新兴下游:即使久泰重启,需求也面临收缩

新兴下游甲醇制烯烃是甲醇最大的需求支撑,约占甲醇总消费量的一半,因此MTO/MTP装置的一开一停,将直接决定甲醇的供需格局变化,引起甲醇价格的大幅波动。

最近两个月甲醇制烯烃的负荷稳定在85%附近,开工水平处在历史同期的高位,常开的装置基本上都在稳定运行。但5-7月份是MTO企业的检修季。从目前的检修计划来看,宁夏神华宁煤计划5月7日至6月5日50万吨装置停车检修,检修时间30天;5月7日至5月25日另外一套50万吨装置停车检修,检修时间18天,其甲醇装置可能正常运行,外销为主;山东阳煤3O万吨装置的检修计划推迟到5月中下旬,该装置主要外采甲醇占比70%。从目前的情况来看,检修造成甲醇需求的缩量已经超过了久泰顺利开车产生的需求增量,如果久泰运行持续不顺利,情况将更为糟糕。

从装置的投产计划来看,后面的南京诚志、中安联合煤业、鲁西化工和吉林康乃尔4套装置投产的可能性较强,其中南京诚志外采甲醇180万吨、中安联合煤业40万吨、鲁西化工的烯烃投产以后甲醇外销将减少、吉林康乃尔将外采90万吨,但这些不确定性太大了,化工装置的投产多半都是不及预期,只能依据这些讲供需有望改善的故事。

图:浙江兴兴甲醇制烯烃企业利润

来源:信达期货研发中心,卓创资讯

图:浙江兴兴不同路径生产利润评估

来源:信达期货研发中心,卓创资讯

图:MTP/MTO开工率

来源:信达期货研发中心,卓创资讯

图:宁波富德综合利润

来源:信达期货研发中心,卓创资讯

2.传统下游需求:不温不火,中性评估

传统下游,甲醛负荷在安全大检查的背景下,负荷难以抬头;醋酸负荷有提升的空间,但对甲醇需求量有限,整体传统下游维持中性评估。

图:传统下游负荷指数

来源:信达期货研发中心,卓创资讯

图:甲醛开工率

来源:信达期货研发中心,卓创资讯

图:醋酸开工率

来源:信达期货研发中心,卓创资讯

图:二甲醚开工率

来源:信达期货研发中心,卓创资讯

图:传统下游综合利润

来源:信达期货研发中心,卓创资讯

图:江苏醋酸利润

来源:信达期货研发中心,卓创资讯

三、库存分析

图:甲醇港口总库存

来源:信达期货研发中心,卓创资讯

图:甲醇仓单

来源:信达期货研发中心,卓创资讯

图:甲醇港口总库存

来源:信达期货研发中心,卓创资讯

图:甲醇社会库存

来源:信达期货研发中心,wind

图:甲醇港口库存预测

来源:信达期货研发中心,卓创资讯

4月份库存港口库存从106万吨降至95万吨,库存有所降低。对于5月份我们认为在进口端恢复,国产春检结束,烯烃检修导致需求收缩的情况下,库存将重回高位。另外,太仓少数库区已基本不再承接五月份的定罐业务,多数罐容已提前订满存放甲醇船货,剩余常州张家港等地5月份罐容同样相对紧张。库容的紧张将导致现货流通量增量,尤其5月又是交割月,仓单集中注销期。

四、市场结构与行情讨论

国内装置5月上旬将集中结束检修重启,负荷恢复至高位;海外进口结束4月份的空窗期,5月份进口将放量;反观需求端,3套烯烃装置陆续检修,即使久泰顺利重启,需求端依然面临收缩,库存绝对量有望重回高位。

5月又是仓单集中注销期,05合约交割后现货流通量有望增加,对现货形成压制,拖累期货下行。但05合约交割后,如果期现套利窗口打开,现货有可能再一次固定在盘面上,导致现货流通量减少,现货和期货得到支撑。

目前甲醇的状态是高库存、期货高升水、低利润。高库存和累库预期给予做空的驱动,期货升水为做空提供安全边际,偏低的利润决定下行空间不大,并且利润越低,下跌的阻力越大。如果利润持续偏低,但装置不降幅,供应端没有收到丝毫影响,则库存矛盾无法解决,高库存继续打压利润,直矛盾解决,此处前提是需求端没有增量希望(其他烯烃新装置不提前投产)。

综上,我们对甲醇仍偏空对待,09空单或9-1反套仍具有机会,时间节点在05交割附近。

图:甲醇05基差

来源:信达期货研发中心,卓创资讯

图:甲醇09基差

来源:信达期货研发中心,wind

图:甲醇05合约利润估值

来源:信达期货研发中心,卓创资讯

图:甲醇09合约利润估值

来源:信达期货研发中心,卓创资讯

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)