摘要:

◇欧美mao易争端再起或短时间无法达成协议;

◇美伊冲突全面升级,中东动荡局势难以平静;

◇本轮中国与美国mao易cuo商guan税仍是中心议题,协议达成后附加guan税或仍不能完全取消;

◇4月甲醇装置集中检修后,5月大部分装置开始陆续复产;

◇盐城爆炸案后各地开展工业园区安全生产大检查。

宏观上,国际经济下行风险仍在,国内经济维持稳定,国内经济增长动力将转为内需消费为主。甲醇基本面仍旧偏弱,原因包括甲醇开工率受前期检修装置逐渐复产影响小幅上涨。其次库存虽然维持去库存趋势但仍处于高位。另外下游产品价格走弱,以及工业园区迎来安全生产和环境保护问题整治,抑制下游需求。综合而言,在全球宏观经济不佳的基础上,同时甲醇受检修装置复产以及库存压力影响,甲醇整体偏弱,郑醇期货或将继续下探,但是目前成本仍然存在一定支撑,可关注下方2320元/吨附近支撑。

操作策略:

MA1909合约在2450元/吨附近考虑布局空单,2510元/吨止损。

不确定性风险:

装置检修临时增多,库存大幅下跌,煤价大幅上涨

一、行情回顾

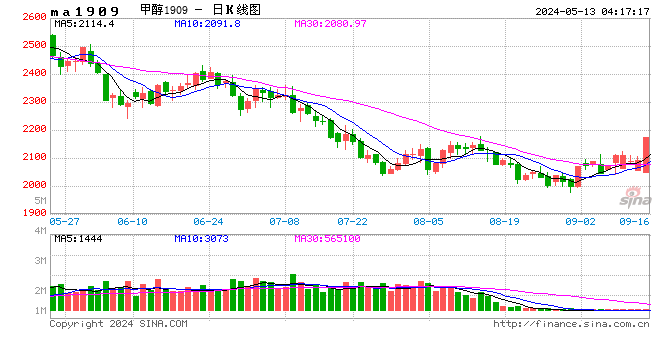

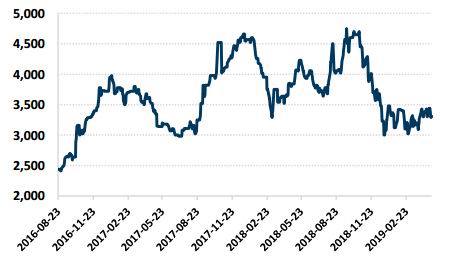

4月甲醇期货主力合约MA1909整体呈现先升后降的走势,最低至2380元/吨,最高至2558元/吨,振幅达7.47%。截至4月30日,甲醇09合约收于2384元/吨,低于月均线2449元/吨。现货方面,4月江苏甲醇主流价整体呈现下降趋势,最高至2485元/吨,最低至2280元/吨,振幅达8.04%,4月底最新报价为2280元/吨。

图1:MA1909盘面走势(日K线)

数据来源:Wind,中信建投期货

图2:MA2001盘面走势(日K线)

数据来源:Wind,中信建投期货

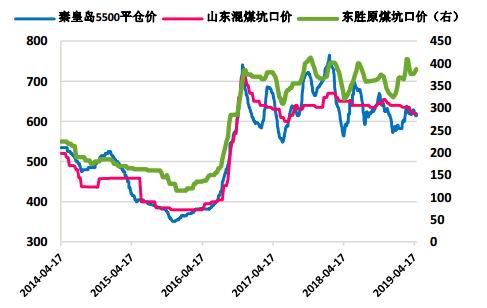

图3:内地甲醇价格走势

数据来源:Wind,中信建投期货

图4:港口地区甲醇价格

数据来源:Wind,中信建投期货

表1:甲醇期现或价格

数据来源:Wind,中信建投期货

二、价格影响因素分析

1、宏观数据/事件

国际方面:

英国脱欧再添波澜,执政保守党与工党就脱欧恢复跨党派cuo商,但仍存障碍,未来脱欧依然有很大不确定性。此外,欧洲经济仍存在较大的下行压力。据Wind数据显示,英国4月制造业PMI为53.1,前值为55.1;德国4月制造业PMI为44.4,前值为44.1;法国4月制造业PMI为50,前值为49.7。欧元区4月整体制造业PMI为47.9,前值为47.5。欧元区经济未见明显好转,仍存在下行风险,而且可能会影响国际能源价格走势,同时也会影响到我国出口。

美国方面,据Wind数据显示,美国4月ISM制造业PMI为52.8,前值为55.3。其分项指标中制造业:就业52.4,前值为57.5;制造业PMI:物价为50,前值为54.3;制造业PMI:新订单为51.7,前值为57.4。Wind还显示美国4月新增非农就业人数优于3月统计,失业率仍处于历史低位。根据数据来看美国经济增长平稳,但已有放缓迹象。此外,美国当地时间5月1日,美联储公布利率决议结果宣布维持2.25-2.5%利率不变,并且在随后的新闻发布会中,美联储主席鲍威尔表示对目前的政策感到满意,可能会很长时间维持利率稳定。

欧美mao易争端再起,tan判前景难测。美国于4月8日威胁对价值110亿美元欧盟商品加征guan税后,欧盟于当月17日也开出一份价值约200亿美元的美国商品清单,也威胁加征guan税。虽然欧洲理事会随后授权欧盟委员会与美国启动tan判,但条件让美国难以接受,短期或无法达成有效协议

美伊冲突持续升级。继美伊双方互相将对方军事力量列恐怖组织名单,后来美国宣布不延长伊朗石油进口豁免期限,进而伊朗威胁关闭霍尔木兹海峡限制美国出口,而且双方均增强该海域军事力量,美伊双方进入经济军事全面对抗,加重本就动荡的中东局势。

综合国际形势和部分国家地区经济数据来看,欧洲仍存经济下行风险,美国经济虽然稳定,但已有放缓迹象,且复杂的中东局势均对我国进出口mao易起到负面影响,主要经济动力转为内需消费。

国内方面:

5月1日中国与美国mao易第十次cuo商结束后,美方发言保持谨慎乐观,称下次tan判为最终tan判,关键议题还需等待下次cuo商。随后美国总统5月5日在推特上表达对中国与美国tan判进程的不满,称不久将对价值3250亿美元的中国商品加征guan税至25%。同时据至诚财经网5月6日报道,美国商会就美国与中国mao易tan判举行电话会议,会议中指出guan税问题依然是前沿和中心,并透露协议达成后美国对中国征收的10%-25%的惩罚性guan税可能不会全部取消。分析认为,中国与美国mao易摩擦仍需等待下次tan判结果,目前应保持谨慎态度。若美国的惩罚性guan税不能全部取消,中国与美国mao易正常化或存疑问。

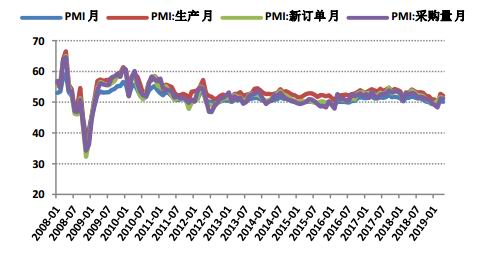

据Wind统计,我国4月官方制造业PMI为50.1,前值50.5。其分项指标中生产指标为52.1,前值为52.7;新订单指数为51.4,前值为51.6;采购量指数为51.1,前值51.2。从数据看较前值均有小幅下降,虽目前还处于荣枯线以上,但是中国经济基本面仍面临一定的下行压力。此外新出口指数订单,继续保持上升势头至49.2,但仍处于收缩区域,表示甲醇国外需求并不乐观。

综合来看,虽然本轮中国与美国mao易磋shang美方存谨慎态度,但是国内继续扶持小微企业,同时对部分行业减税降费,降低企业生产运营成本,增强实体经济动力。PMI分项小型企业指数持续上涨,也是国家政策成效的显示。整体来看,若中国与美国mao易不出重大变化,近期国内经济将处于平稳阶段。

图5:美元指数

数据来源:wind,中信建投期货

图6:人民币汇率走势

数据来源:wind,中信建投期货

图7:欧元区PMI数据

数据来源:wind,中信建投期货

图8:美国PMI数据

数据来源:wind,中信建投期货

图9:美国就业数据

数据来源:wind,中信建投期货

图10:中国PMI数据

数据来源:wind,中信建投期货

2、上游原材料/原油

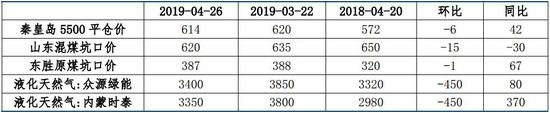

据Wind数据显示,甲醇上游煤价和天然气价格较环比均有不同程度下降,但仍高于去年同期价格。煤价以秦皇岛煤价为例,4月26日价格为614元/吨,环比每吨下跌6元,但同比每吨上涨42元;气价以内蒙时泰为例,4月26日价格为3350元/方,环比每方下跌450元,但同比每吨上涨370元。因此,甲醇下方存在一定成本支撑。油价方面,国际原油已连续两个月反弹,当前形势下,后期继续上涨的高度存疑。

表2:甲醇上游原材料价格

数据来源:Wind,中信建投期货

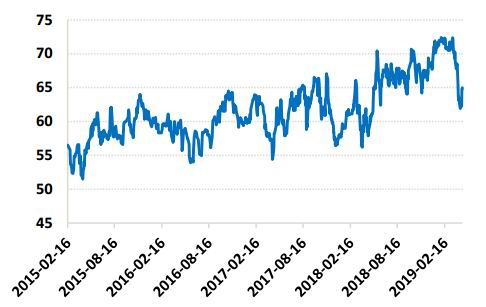

图11:国内煤价

数据来源:wind,中信建投期货

图12:天然气价格

数据来源:wind,中信建投期货

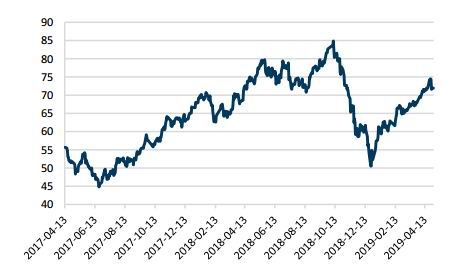

图13:ICE布油连续

数据来源:wind,中信建投期货

图14:ICE WTI原油价格

数据来源:wind,中信建投期货

3、装置与开工率

表3:正在检修以及计划检修的甲醇装置

数据来源:卓创资讯,中信建投期货

据卓创资讯统计,截至4月25日,国内甲醇整体装置平均开工负荷为68.26%,较3月份环比上涨2.52%。4月西北地区部分前期检修甲醇装置恢复运行,导致西北地区开工率上涨至79.4%,环比上涨6.14。虽然山西、山东部分装置停车检修,但全国开工率仍维持上涨。(备注:本轮统计样本中,涉及甲醇产能共计8396万吨,其中明水大化30万吨/年老装置宣布退出市场,由其原有10万吨/年小装置替换纳入统计样本。另外停车半年以上的产能为400万吨。)

图15:国内甲醇开工率

数据来源:Wind,中信建投期货

图16:甲醇下游综合开工率

数据来源:卓创资讯,中信建投期货

4、库存情况

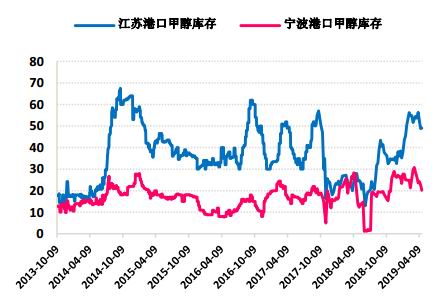

据Wind数据显示,沿海港口库存有所回落,但均高于三年来的均值水平,库存压力依然存在。4月24日当周,江苏港口甲醇库存为49.08万吨,环比下降4.54万吨;宁坡港口甲醇库存为20.2万吨,环比下降6.44万吨。但是盐城化工爆炸事故后,各地开展工业园区安全生产大检查,下游需求受限,甲醇面临排库压力,对甲醇价格形成一定压制。

表4:沿海主要地区甲醇库存(万吨)

数据来源:Wind,中信建投期货

图17:国内江苏和宁波港甲醇库存(万吨)

数据来源:wind,中信建投期货

图18:国内广东和福建甲醇库存(万吨)

数据来源:wind,中信建投期货

5、甲醇及下游价格和利润测算

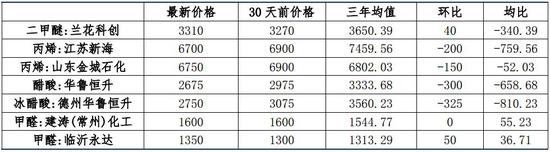

甲醇行业利润较低,据Wind数据测算,截至4月30日当日山东地区煤制甲醇利润为169.5元/吨,较上月环比下降57.6%,同比下降81.6%,处于较低水平。而传统下游行业中,除甲醛和二甲醚外,其他产品的价格均出现下降,对甲醇价格缺少强力支撑。

表5:甲醇下游开工率

数据来源:卓创资讯,中信建投期货

表6:主要下游产品参考价格(元/吨)

数据来源:Wind,中信建投期货

图19:二甲醚价格(元/吨)

数据来源:Wind,中信建投期货

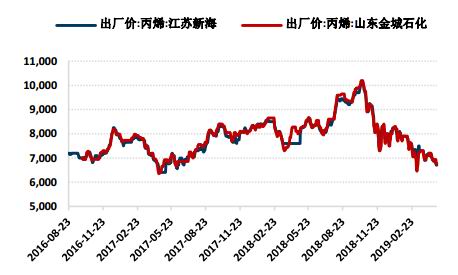

图20:丙烯价格(元/吨)

数据来源:Wind,中信建投期货

图21:山东醋酸和冰醋酸价格(元/吨)

数据来源:Wind,中信建投期货

图22:甲醛价格走势(/吨)

数据来源:Wind,中信建投期货

图23:内蒙煤制甲醇利润走势图

数据来源:Wind,中信建投期货

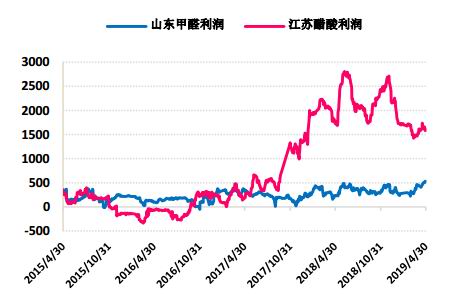

图24:甲醇部分下游行业利润走势图

数据来源:Wind,中信建投期货

6、价差分析

沿海-内地现货价差目前大幅高于均值,主力MA1909合约基差处于五年期统计的低位,以目前偏弱的基本面下方还有一定下跌空间。而且国际甲醇价格4月小幅下跌,虽然国内甲醇价格也同步下跌,但进口甲醇价格仍存一定优势,5月或继续增加进口量,对国内甲醇价格也有一定利空压力。此外甲醇01与09合约价差维持上涨趋势处于近年来高位,但近期甲醇偏弱情况使得近月弱于远月,所以价差仍有继续扩大可能。

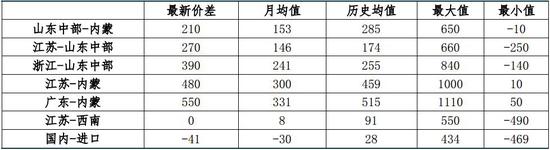

表7:各地区甲醇价格价差

数据来源:wind,中信建投期货

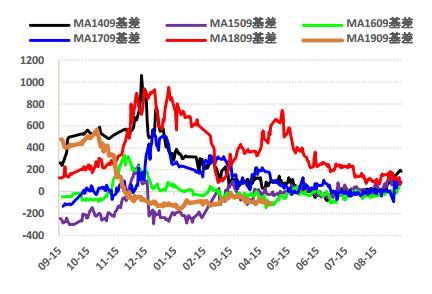

图25:甲醇主力合约基差

数据来源:Wind,中信建投期货

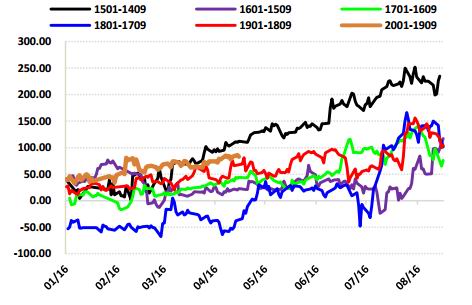

图26:甲醇01与09合约价差变化

数据来源:Wind,中信建投期货

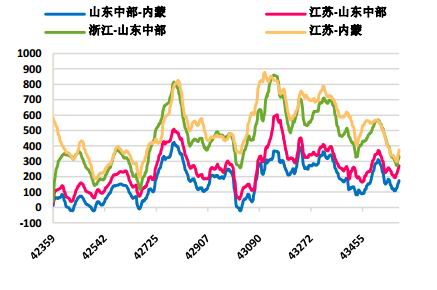

图27:国内各地区间价差趋势

数据来源:Wind,中信建投期货

图28:国内外价差

数据来源:Wind,中信建投期货

三、行情展望与投资策略

宏观上,国际经济未见明显改善,且仍存下行风险;国内经济数据略有下降,但整体维稳。所以在投资环境不佳和进出口抑制的情况下我国经济主要动力转向内需消费。甲醇基本面仍旧偏弱,原因包括库存高企,下游产品价格走弱,以及盐城化工厂爆炸等突发事件导致的下游安全检查升级。只是,由于目前成本端有一定支撑,产地甲醇价格可能下跌的空间有限。综合而言,甲醇缺乏大幅上涨的基础,且前期检修装置开始进入复产,近期检修计划不多。在此情况可关注郑醇下方2320元/吨附近支撑。

操作上,09合约2450元/吨左右逢高适量布置空单,止损设在2510元/吨。

中信建投期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)