国投瑞银:2020年A股投资策略

理财不二牛

回顾2019:今年以来,A股市场投资者经历了收获满满的一年。我们认为决定2019年A股市场走势的三个关键词是:经济换档、低利率、合理估值。同时,外资是2019年A股市场的主要增量,外资的投资风格和估值也深刻影响了今年的市场走势。

展望2020:我们认为经济换档环境+低利率+合理估值的组合会有所变化,但依然将是决定A股市场的核心因素。大周期上看,2020年实体经济将依然处于调整阶段,这点已经是市场共识,差别只在于增速到多少。从现在到明年二季度,实体经济层面将迎来一段相对的好时光,CPI会带来扰动,但权益性价比还在,只是需要降低预期收益率。市场总体估值不高,但结构分化极致,剪刀差继续维持还是修复,需要重点关注结构性机会永远是正确的说法。消费和科技白马蓝筹估值经历较大修复后,系统性再提估值有难度,传统行业总体估值到位后,也会有结构性机会。2020年的机会同2019年比可能更加零碎。总体有机会的可能是低估值、高现金流、高分红偏周期品种。

一、2019年市场回顾

2019年以来,A股市场投资者经历了收获满满的一年。如果以20%涨幅为牛熊分界线的话,指数级别已经可以定位为牛市,Wind白马股指数表现则更加突出,而公募基金收益率也是历史上少有的大年。

三个决定因素:经济换档、低利率、合理估值

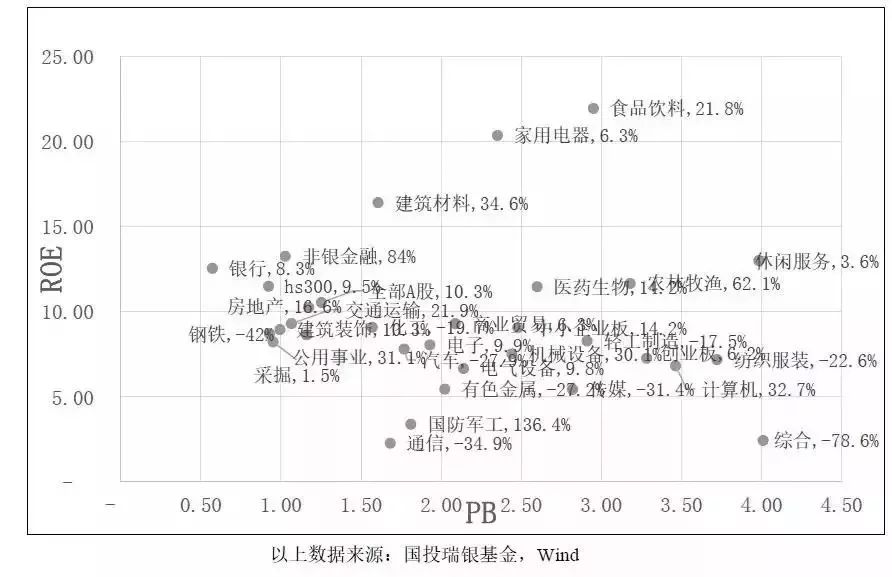

回顾2019年,我们认为决定A股市场走势的三个关键词是:经济换档、低利率、合理估值。经济换档环境导致实体经济对资金需求减少,利率不断下行,同时又在加速清理三方平台、房地产信托、P2P理财,居民理财收益率大幅下滑。房地产在“房住不炒”背景下,收益预期也被压缩,结果就是“资产荒”,白马龙头公司被抱团。同时由于投资者对经济增长长期来看进一步降档存在担忧,所以盈利稳定性被投资者给予了高溢价。实体经济增长放缓,没有在指数层面得到反应,但反应到了行业结构上,资金集中到了消费、医药、电子、养殖等少数景气行业上,实体经济相关性较高的行业和公司估值被极度压制,估值剪刀差持续扩大。

只有少数公司涨幅超过了指数

行业表现分化非常显著,指数脱钩,经济换档反应在结构上

外资是A股市场走势的叠加因素。2017年6月21日,MSCI宣布将A股纳入MSCI新兴市场指数,纳入因子为2.5%,9月A股纳入比例将提高至5%,2019年5月,MSCI大盘A股纳入因子增加至10%,8月27日,增加至15%,11月自纳入因子提升至20%,并且首次纳入中盘股。外资成为2019年A股市场的主要增量,同时外资的投资风格和估值也深刻影响了市场走势。

陆股通持续买入,贡献了绝大多数增量

二、2020年市场展望

· 依然是经济换档环境+低利率+合理估值组合

展望2020,经济换档环境+低利率+合理估值的组合会有所变化,但依然将是决定A股市场的核心因素。

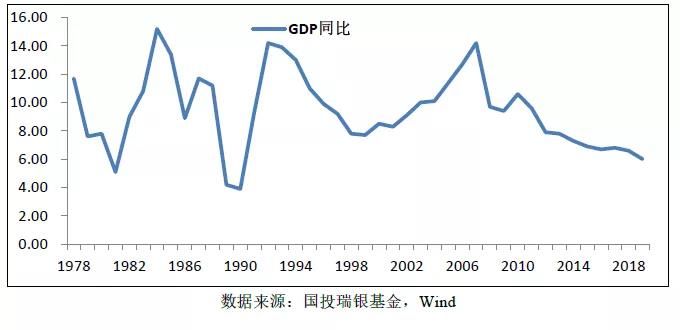

大周期上看,2020年实体经济将依然处于调整阶段,这点已经是市场共识,差别只在于增速到多少。

大周期看中国经济还在调整过程中

好的地方是,未来两、三个季度,实体经济或将迎来一段相对的好时光。

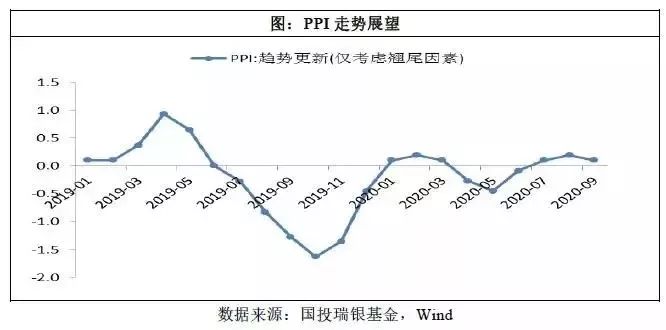

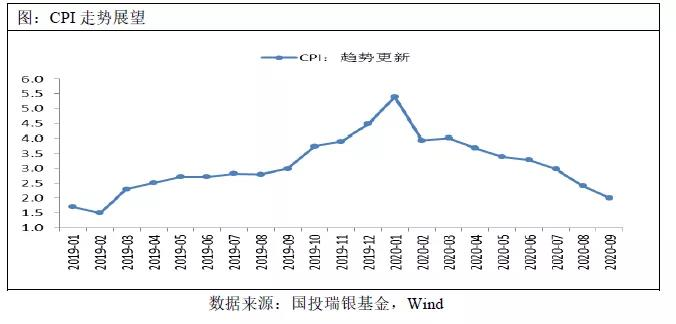

低利率是2019年市场上涨的核心动力,展望2020年,低利率环境会因为CPI而有所扰动,但总体上看,低利率环境依然会维持不变。受猪肉价格扰动,CPI在接下来的两个季度中会大幅上扬。

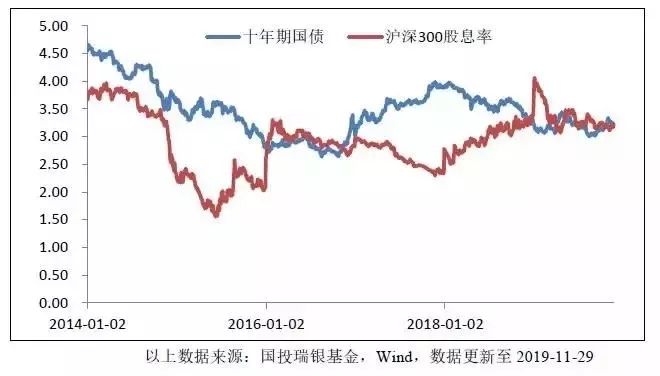

居民储蓄已经超过80万亿,在理财收益率持续下行的背景下,居民理财需求难以得到满足,从大类资产比较的角度看,A股市场依然是潜在回报率极有吸引力的地方。

2020年, MSCI进程短期或有放缓。目前MSCI还没有就继续提高纳入比例征询意见。所以,至少上半年没有大的扩容计划。出台征询意见后,按经验,需要半年到8个月才有扩容。2020年可以确定的扩容是:2020年3月,A股在FTSE的纳入比例继续提高,届时A股纳入因子达到25%。在经历过去两年的加速流入后,A股当前的外资占比为4%左右。参考对外开放已步入成熟阶段的经济体水平,A股在全球市场中仍然是处于大幅低配的水平。

从估值水平看,A股市场当前依然处于合理偏低位置,但结构分化比价显著。从三季报增速看,建筑、房地产、非银、家电、农林牧渔、食品饮料、通信超预期,并且增速超预期在行业比较多,我们理解是上市公司盈利优于行业。

· 依旧看好A股市场,只是要降低收益预期

从现在到明年二季度,实体经济层面将迎来一段相对的好时光,CPI会带来扰动,但权益性价比还在,只是需要降低预期收益率。市场总体估值不高,但结构分化极致,剪刀差继续维持还是修复,需要重点关注结构性机会永远是正确的说法,但2020年的真实状态可能就是如此。消费和科技白马蓝筹估值经历较大修复后,系统性再提估值有难度,传统行业总体估值到位后,也会有结构性机会。2020年的机会同2019年比可能更加零碎。总体有机会的可能是低估值、高现金流、高分红偏周期品种。可能存在的变数:房地产销售开始下滑后会带动开工出现多大的下滑?美股牛市到底会不会终结?

当前市场认知中的共识和分歧

较确定的投资线索

周期底部反转的行业,汽车、造纸、养殖后周期。低估值、高现金流、高分红的传统周期股。还有中游制造业中的部分行业龙头公司,这些公司过去一年估值被压缩,但我们也要看到,这些公司进一步改善了行业竞争格局,长期来看,这些公司会呈现出螺旋式上升的特征。

消费、现代服务业里面的细分行业:如冷冻食品、休闲食品、调味品、宠物食品等。

科技创新:新能源汽车、5G相关、芯片、医疗信息化。

中国企业出海:一个方面是海外建厂,另一个方面则是海外市场放量。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)