来源:债市小肥债

小肥债按:2019年度五一假期朋友圈摄影大赛已经落下帷幕,距离下一赛事“十一假期朋友圈摄影大赛”开赛还有半年之余。

在欣赏各位晒得朋友圈摄影大赛之后,小肥债做了一个统(xia)计(bian)~2019年五一出行中,从摄影地点来看,前往亚洲以外的朋友们减少了,国外出行,以日本、东南亚、香港等地为主,按照往期数据统计,东南亚出行(尤其泰国)比例应大于日本,但今年看朋友圈摄影大赛,似乎日本的小伙伴更多些(莫非暗含着消费升级概念~);国内出行,往年数据中前往南方滨海城市人流量最大,但是从小肥债朋友圈来看,似乎大家都在响应“西部大开发”的号召,去往西南、西北的所占比例不俗;另外,从摄影人数来看,搭伴游比例越来越大(可能是独行小伙伴没人照相,所以每人晒图………)越来越多的人晒举家出游图(80后、90后正在老去~),且多是两孩,从侧面反映出未来人口增长潜力不俗;从出行方式开看,高铁、飞机、汽车等……

小肥债实在是编不下去了

,这篇文章本来是小肥债五一之前写的,但作为一名重度拖延癌晚期患者,小肥债拖到现在才将将写完。值此佳节将完之际,赶紧发出来,供各位大佬吐槽,还是老规矩,极度不专业,万望见谅~

(以下为正文)

销售:“亲,咱的批文下来啦,您看咱森么时候发第一期啊~”

发行人:“等等吧,我听说央行要降准,再看看”

(两天后)

销售:“亲,一季度宏观数据灰常好,CPI要开启逆天模式了,央妈大概率不降准,资金价格上的飞快,咱要趁早啊”

发行人:“不着急,我看卖方研报,下来还有窗口,我们先路演一波再说”

(两天后)

销售:“亲,您看最近国开债190205收益上到3.8左右,新发行AAA小公募收益也比之前高了十几个BP,您看咱要不要考虑先发一期啊,窗口期错过就没有啦~”

发行人:“好,你们先询询价,我们和领导请示一下,讨论讨论”

(两天后)

销售:“亲,窗口期快过了………”

发行人:“好~那就发吧,按三月份那个利率来~”

销售:“亲,时间节点不一样…………”

发行人:“嗯?你们是不是不行?”

销售:“………”

窗口期,本是医学术语,多指在感染艾滋病毒后3至6周时间。现在应用范围五花八门,有政策窗口期、转型窗口期、单身窗口期(好像混进来不太严肃的东西)。在债券发行中,我们销售小弟也经常会和发行人大大提到一个发行窗口期,具体是哪位巨佬这么有才,首先应用该词已不可考,但大致意思翻译出来就是“亲,快点发吧,过了这村没这店~”

发行窗口期虽属卖方词汇,但与买方大佬们的关系更为紧密,其实质即买方大佬集中配置的时期,也是整体利率中枢处于低位的时期。因此,本文还是立足卖方小弟地位,结合买方大佬们的视角,从宏观、中观、微观三个层面来说下。还是极度不专业,望各位大佬见谅~

一、发行窗口期重要性

发行窗口期到底对一只债券影响几何,我们可能会认为在市场不产生大幅波动情况下,于信用债而言,其波动幅度可能至多在几个BP。毕竟信用债不同于利率债,其二级市场活跃度有所欠缺,二级市场对一级市场传导效应不强。但小肥债用wind拉了下2019年年初至今存量债券相同主体的票面利率情况,经过一番筛选,得到下图:

|

债券简称 |

发行起始日 |

发行规模(亿) |

发行期限(年) |

债券评级 |

主体评级 |

票面利率(%) |

发行方式 |

|

19电投Y1 |

2019-01-14 |

11.00 |

3+N |

AAA |

AAA |

4.20 |

公募 |

|

19电投Y3 |

2019-04-08 |

14.00 |

3+N |

AAA |

AAA |

4.38 |

公募 |

|

19电投Y5 |

2019-04-19 |

15.00 |

3+N |

AAA |

AAA |

4.47 |

公募 |

|

19建材01 |

2019-01-17 |

5.00 |

3.00 |

AAA |

AAA |

3.66 |

公募 |

|

19建材03 |

2019-03-07 |

10.00 |

3.00 |

AAA |

AAA |

3.65 |

公募 |

|

19建材05 |

2019-04-03 |

5.00 |

3.00 |

AAA |

AAA |

3.80 |

公募 |

|

19津投03 |

2019-01-22 |

9.00 |

3+3 |

AAA |

AAA |

4.05 |

公募 |

|

19津投05 |

2019-02-26 |

12.00 |

3+3 |

AAA |

AAA |

4.08 |

公募 |

|

19津投07 |

2019-04-12 |

7.60 |

3+3 |

AAA |

AAA |

4.35 |

公募 |

|

19无锡01 |

2019-01-14 |

6.50 |

3+2 |

AA+ |

AA+ |

4.25 |

公募 |

|

19无锡03 |

2019-04-11 |

8.00 |

3+2 |

AA+ |

AA+ |

4.38 |

公募 |

|

19远发Y1 |

2019-03-11 |

15.00 |

3+N |

AAA |

AAA |

4.47 |

公募 |

|

19远发Y3 |

2019-04-23 |

10.00 |

3+N |

AAA |

AAA |

4.68 |

公募 |

|

19中信02 |

2019-03-15 |

20.00 |

10.00 |

AAA |

AAA |

4.59 |

公募 |

|

19中信03 |

2019-04-18 |

20.00 |

10.00 |

AAA |

AAA |

4.71 |

公募 |

|

19滨海01 |

2019-01-15 |

20.00 |

3+3+3+1 |

AAA |

5.25 |

私募 |

|

|

19滨海02 |

2019-03-05 |

10.00 |

3+3+3+1 |

AAA |

5.10 |

私募 |

|

|

19滨海03 |

2019-04-11 |

5.50 |

3+3+3+1 |

AAA |

5.30 |

私募 |

|

|

19吉铁01 |

2019-03-19 |

9.00 |

3+2 |

AA+ |

7.00 |

私募 |

|

|

19吉铁02 |

2019-04-19 |

10.00 |

3+2 |

AA+ |

7.50 |

私募 |

|

|

19张公01 |

2019-02-13 |

10.00 |

3.00 |

AA+ |

4.60 |

私募 |

|

|

19张公02 |

2019-03-19 |

7.00 |

3.00 |

AA+ |

4.70 |

私募 |

|

|

19张公03 |

2019-04-03 |

8.00 |

3.00 |

AA+ |

4.88 |

私募 |

|

|

19漳龙01 |

2019-03-25 |

6.00 |

3+2 |

AA+ |

AA+ |

5.00 |

私募 |

|

19漳龙02 |

2019-04-11 |

14.00 |

3+2 |

AA+ |

5.15 |

私募 |

结果还是出乎小肥债意料,一个月的时间差,票面利率相差10-20BP,甚至有相差20+BP的。这期间虽有一季度宏观经济数据大幅好于预期、货币政策回归中性、股债跷跷板效应等因素影响,但是十几BP的差值,对于动辄3年的债券而言,所涉利息支出、资本利得等影响颇大。由此,足见发行窗口于债券发行之重要性。

二、发行窗口期的预测与判断

介绍完发行窗口期的重要性后,接下来即如何预测、判断发行窗口期。其实,这部分应由资深老销售来进行介绍更为妥帖,但囿于小肥债从业经历尚浅,这里只能从有限的经验中榨取一些理解,还望各位前辈以及买方大佬们认为有需要补充或不妥之处私信小编~小编先行谢过~

前文已述明,所谓发行窗口期,其实质即买方大佬集中配置的时期,也是整体利率中枢处于低位的时期。债市整体趋势的起起沉沉,与宏观经济、货币政策等方面息息相关;具体到以月度为度量的层面,货币资金的松紧、利率债的供应所占影响比重则更大;至于微观层面,则与发行主体自身情况、投资者账户情况、配置策略、市场情绪等因素相关性更强。后文,小肥债就从宏观、中观、微观三个层面来说下自己的见(xia)解(cai)。

(一)宏观窗口期研判

债券因其避险属性以及与资金的强相关性,其走势多与宏观经济走势呈负相关效应,与货币政策呈正相关性(多数债券从业者内心都是宏观经济的空头)。因此,对于宏观层面窗口期的研判,其实就是对宏观经济未来趋势和货币政策未来走势的研判。此类判断,尤以卖方研究所大佬们最为专业,但是小编受困于专业性不足,后文不当之处还望研究大佬们见谅。

(我爱看研报)

1、宏观经济

小肥债所看过的大部分宏观研报所跟踪数据较为一致,主要是社融数据、GDP、CPI、PPI、PMI、进出口情况等。但有时,同样数据大佬们所解读出来的含义却相反。例如“XXX数据预示着未来经济走弱趋势不变,债牛格局不变”、“XXX数据虽不及预期,但其分项改善,债市仍要少动多看”。

(都有道理,好头疼啊)

小肥债看过后多会感觉各位大佬说的都很有理,逻辑都很自洽。作为债券从业者,我们内心肯定偏向多头,但是空头大佬所说也有道理,此时会陷入纠结的过程。这就需要我们结合自己的框架,对于已有经济指标进行拆解、研判。

对于具体的分析框架搭建,以及数据拆解等等,建议大家可以看看肯哥的“债市练本领系列”龙叔的《债券投资实战》以及各位卖方大佬的研报,小编在这里就不再赘述了(主要是自己也不懂)。

小编在这里想和各位分享下自己看宏观研报的体会:

国内方面:1、除关注固收领域宏观大佬外,也可关注些纯宏观的大佬,类似高善文经济观察、伍戈经济笔记、鲁政委世界观等等;2、不只观点会打架,数据也会“打架”,尤其处于变动期,所以注意多个数据综合来看;3、社融数据很重要,社融数据无需多言,领先指标,上两周刚刚教育了我们一波做人;4、房地产数据很重要,除了销售数据外,房地产融资数据也需注意,房地产融资若放开,对社融影响巨大;5、市场预期较为一致情况下,债市更为关注资金情况,市场认识分化情况下,每一个宏观经济数据都会对市场产生较大幅度影响。

国外方面:1、央行通过去年与美联储的相反操作,已证明其更重视国内经济情况,但这并不意味央行不重视外部情况,五一期间人民币离岸汇率一度破6.74;2、近期,美国及欧洲经济数据集中公布,各方数据均略高于预期,美联储降息概率偏低,外需存在改善概率;

2、货币政策

想必前几天各位大佬也被“原来就没有放松,现在也谈不上收紧”刷屏了。这句话出自央行货币司孙国峰司长,出来之后就迅速成为“网红句”,银行间造句大赛开始。

“我原来就没有钱,现在也谈不上穷”

“我原来就没瘦过,现在也谈不上胖”

“我原来就没结过婚,现在也谈不上未婚”

“原来就没爱过,现在也谈不上不爱”

一度让大家感叹央妈莫非有当“渣男”的潜质,但这句话也缓解了市场对货币边际收紧的隐忧。

各位卖方研究所大佬对于货币政策的预测都有自己的评价体系,大致可分为“CPI派”、“流动性缺口派”、“DR007价格派”、“文本表述派”等等,这也和我国央行的多目标性有关。其实,从货币政策例会中重提“流动性闸门”,央妈连续表态降准无望,4月份流动性缺口最大时期,央行未降准仅是等量续作多方面来看。货币政策虽不至于转向,但整体基调已奠定,年前的宽松操作将不太可能再度出现。小肥债以为,既然整体基调已定,后期市场对货币政策的敏感性可能会下降~基本面将主导未来债市走势。

(二)中观窗口期研判

若以月度为度量,除去前文所言的资金松紧、利率债供给量外,小肥债以为利率债价格、二级市场交投情况、市场同比、环比净融资额情况等也是从侧面窥探发行窗口的重要指标。小肥债以为,这些指标综合可归纳为三者,资金、利率债(含地方债)、信用债。

1、资金情况

资金层面其实与前文所言的货币政策存在一定重合性,毕竟央妈工具箱内种类比较多,很多工具能够短期内对资金面产生较大影响。我们日常接触较多,且对资金面产生影响较大的就是OMO、SLF、MLF、TMLF(这个操作频率比较低),另外还包括再贴现、PSL等等。

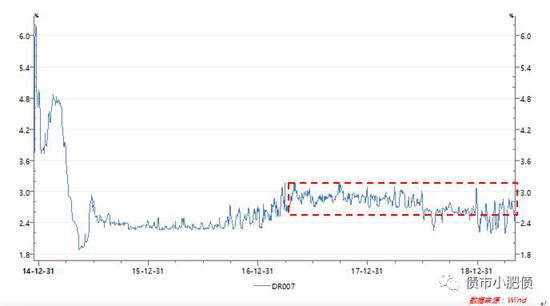

央妈曾有言“货币政策从偏向数量型转向价格型体系”,对此也有卖方研究大佬进行解读过。简而言之就是央行打算未来进行资金操作时,更重视资金价格的权重,而减少资金投放数量的操作。另外,前文所提到的孙司长,在那次会议上还提到一点,即判断央行货币政策宽松与否,可以参考DR007价格。小肥债拉了下DR007的价格走势,通过该图可窥见近期资金价格连续大幅波动,在15年之后也属罕见。如果后期,货币政策不出现大幅变动,央行更为重视“价格”之后,DR007价格可能维持在2.5-2.6期间, 较于2017-2018上半年,DR007价格中枢在2.7-2.8波动还是有一定优势。另外,如若央行有意减少“数量”操作,则税期、跨月、跨季等因素对于资金价格影响将更大。

2、利率债(含地方债)情况

利率债供应,尤其是地方债供应在一定程度上会对信用债产生挤出效应,较为典型的就是2018年8月份那一波,至今记忆深刻。截至4月底,19年共发行1.63万亿地方债,新增一般债约占全年额度的60%左右,专项债则占全年新额度的30%左右,但4月份地方债发行规模远不及一季度,如果要按照全年发行节奏,可能5月份地方债会迎来一波供给小高峰,根据万德数据仅5月6日一天,四川债一般债供应58亿元,专项债供应413亿元。除去地方债外,5月份也是利率债供给大约,现有披露数据显示,5月6日,农发债3年期,5年期合计供应140亿元;5月8日,国债供应960亿元。

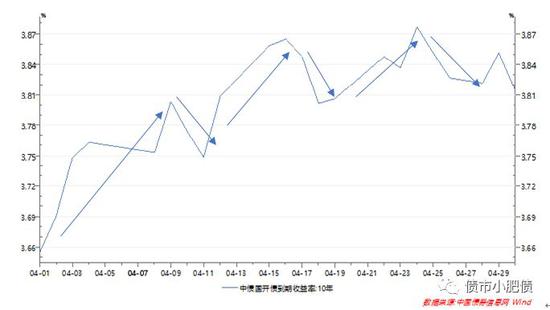

除去利率债供给外,利率债上行所产生的配置效应也会对信用债产生一定挤出。190205当前已到了3.8多,对于部分投资者来说,该利率算上免税,所得综收即使用来配置,性价比也不错。

但市场对利率债后续走势认识不一,这也致使190205在3.8左右位置反复波动。其实,从过去几年来看,在一季度迎来宏观经济“开门红”后,利率债在短期内都会攀爬至高点,这个时间集中于4月末,5月初。但从图上即可看到,到达高点后利率债在短期内也会迎来一波下跌。伴随利率债收益的下行,信用债可能会迎来一波窗口。

3、信用债情况

从信用债供给来看,从历史角度来看5月由于假期影响,信用债供给量以及净融资额多会低于3-4月,但从近期债券托管量、监管对于资管产品边际放松,以及部分债权认购情况来看,市场整体的配置力量不弱,在缺少足额供给情况下,于信用债而言亦是不错的窗口期。

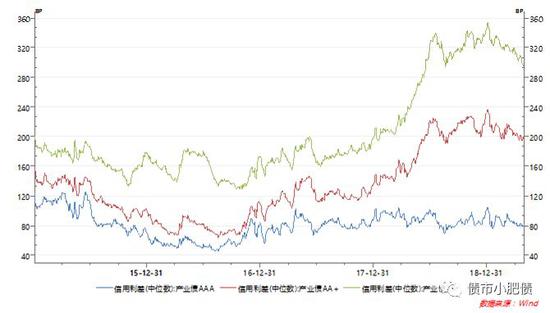

从信用债利差中位数来看,当前高等级信用利差仍然维持着历史低位,AA+、AA信用利差虽经过一轮市场下沉资质后,已较2018年底的高位出现一定降幅,整体与2018年8月左右的低点持平。但较于2015-2016年,当前信用利差仍处于高位,中低等级债券整体配置性价比仍是有的。

(三)微观窗口期研判

如前文所言,于微观层面而言,发行人情况、投资者情况以及市场情绪会对短期的市场情绪产生较大影响。其中,发行人情况,例如发行人所处行业周期、近期财务情况以及市场对于发行人认可度等占有较大比重,但往往此类因素因发行人不同而有不同效应,难以一概而论,小肥债就不再赘述啦;投资者情况,主要系投资者近期配置需求、配置策略等,此类因素就需要各位销售小伙伴通过与投资者大佬们积极沟通,自己总结归纳了。当然也可通过债券托管量、新发债券认购倍数等从侧面进行窥探。

小肥债说下自己在与投资者大佬们交流的感受:1、配置策略方面。在当前市场认识分化的背景下,投资者策略也较为分化,有投资者信奉“别人贪婪我恐惧,别人恐惧我贪婪”,在利率整体处于相对高位的背景下,压缩久期,灵活应对市场变化,积极配置;也有投资者认为方向不清,应该“多看少动”,减少配置,“少动少错”。2、配置需求方面。当前投资者的配置压力并不小,从2018年下半年至今,大量债券到期,老产品的接续以及新产品的成立产生较大的资产配置需求。但囿于成本、期限、杠杆比例以及资产收益所限,投资者只能被动调整自身策略,或下沉资质,或暂且观望。

市场情绪方面,影响因素除了显性利率债招标情况、央行货币操作等因素外,还有市场消息的传递。例如被央妈报警的“降准预期”,此类信息会对市场预期产生很强影响,但此类影响多会是预期影响,等到“靴子落地”后,市场可能反而会回调。

三、发行窗口,到了吗?

结合上述逻辑框架,小肥债再对未来行情进行下推(胡)衍(扯)。从宏观层面, 4月官方制造业PMI录得 50.1,较于3月份略有回落,仍处于枯荣线上方。根据分项来看,生产、订单、原材料分项表现略差,出口表现较好。节后,5月8日将公布贸易数据,5月9日将公布通胀数据。现在来看,贸易数据方面,4月份出口订单指数有所回升,但3月基数过高,预计贸易数据环比呈现一定降幅;通胀方面,猪肉价格已开启上行区间,受国际局势影响,油价也呈现上行趋势,预计未来CPI将继续上行,通胀可能将成为未来主题。其他高频数据,六大发电集团耗煤量小幅回升,但整体大幅弱于一季度;商品房销售额及销售面积延续回升势头,但一二线和三四线分化严重;高炉开工率继续回升;螺纹钢、焦煤、动力煤、原油、水泥价格均有上行。整体来看,预计4月份经济数据可能不弱,但因3月份基数过高,主要拉动项中,房地产分化严重,出口外需较弱,继续反弹乏力,环比可能呈现一定降幅。所以,伴随4月数据的逐一公布,市场对宏观经济过于良好的预期可能逐步修正,债市将迎来一波预期差行情。

从货币政策层面,经济呈现企稳趋势,但代价即杠杆率随之提升,所以货币政策进一步宽松的概率较低。仍需看到当前经济企稳趋势并不牢固,预计货币政策大幅转向概率不大,后期货币政策可能维持“也无风雨,也无晴”的状态。

从资金面来看,在货币政策不大幅度转向的背景下,5月暂无其他因素扰动,资金面的松紧主要看利率债供给情况。从利率债(含地方债)来看,5月是利率债供给压力较大,会对市场产生一定挤出效应;此外,国开债等利率债收益率已具备一定配置价值,高等级信用债利差当前已处于低分位,利率债会对其产生挤出效应。

从信用债层面来看,5月信用债供给量可能较于3、4月会出现一定幅度回落。虽然各等级信用利差均出现回落,但机构配置力量并不弱,再者当前中低等级信用利差仍是历史高位,配置性价比并不低。综上,5月真有可能是近期债券发行的窗口期。

注:本文有删减

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)