【金融315,我们帮你维权】近年来,银行卡盗刷、信用卡纠纷、暴力催债、保险理赔难等问题层出不穷,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【黑猫投诉】

来源:互金商业评论

互金商业评论独家获悉, 5月27日,招商银行在其官网发布一则公告称,广东钱端商务服务有限公司(简称钱端公司)通过其经营的钱端APP向相关投资者公告,声称投资产品无法按期履约与招商银行相关。对此,招商银行明确表示,14亿逾期资产与招商银行无关。互金商业评论发现,和招行撕破脸皮的钱端,并不是无名之辈,其背后大股东是互联网金融科技服务商网金控股。

逾期平台“认亲”,招行公告要举报和起诉

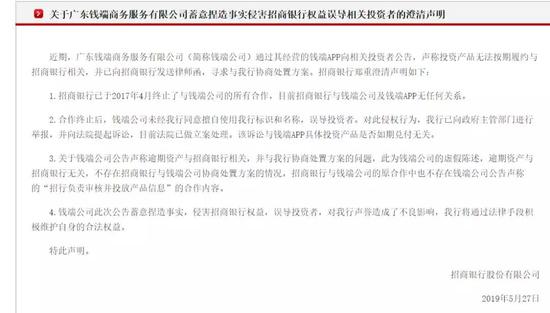

一项被视为中国商业银行创新旗帜的招商银行被卷入互金逾期漩涡。5月27日,招商银行在其官网发布《关于广东钱端商务服务有限公司蓄意捏造事实侵害招商银行权益误导相关投资者的澄清声明》。

图片说明:招行官网声明截图

图片说明:招行官网声明截图声明称,近期,广东钱端商务服务有限公司(简称钱端公司)通过其经营的钱端APP向相关投资者公告,声称投资产品无法按期履约与招商银行相关,并已向招商银行发送律师函,寻求与我行协商处置方案。对此,招商银行郑重澄清以下4点:

1、招商银行已于2017年4月终止了与钱端公司的所有合作,目前招商银行与钱端公司及钱端APP无任何关系。

2、合作终止后,钱端公司未经我行同意擅自使用我行标识和名称,误导投资者。对此侵权行为,我行已向政府主管部门进行举报,并向法院提起诉讼,目前法院已做立案处理。该诉讼与钱端APP具体投资产品是否如期兑付无关。

3、关于钱端公司公告声称逾期资产与招商银行相关,并与我行协商处置方案的问题,此为钱端公司的虚假陈述,逾期资产与招商银行无关,不存在招商银行与钱端公司协商处置方案的情况,招商银行与钱端公司的原合作中也不存在钱端公司公告声称的“招行负责审核并投放产品信息”的合作内容。

4、钱端公司此次公告蓄意捏造事实,侵害招商银行权益,误导投资者,对我行声誉造成了不良影响,我行将通过法律手段积极维护自身的合法权益。

逾期金额14亿涉及上万人

对于招行的澄清声明,钱端公司毫不退让。5月28日下午5点半和6点,钱端公司在APP连发两则通告予以回应。

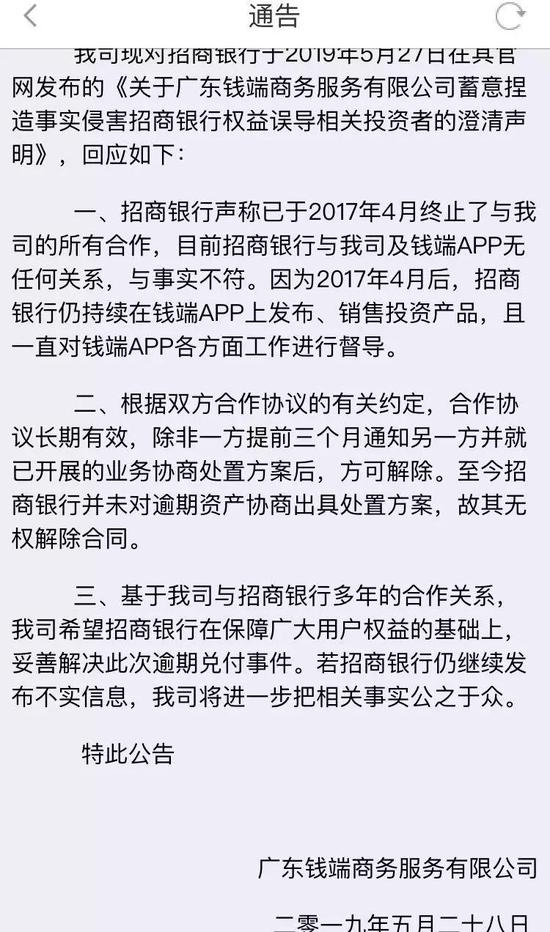

图片说明:钱端APP公告截图

图片说明:钱端APP公告截图通告一称,招商银行声称已于2017年4月终止了与我司的所有合作,目前招商银行与我司及钱端APP无任何关系,与事实不符。因为2017年4月后,招商银行仍持续在钱端APP上发布、销售投资产品,且一直对钱端APP各方面工作进行督导。

通告指出,根据钱端与招行合作协议的有关约定,合作协议长期有效,除非一方提前三个月通知另一方并就已开展的业务协商处置方案后,方可解除。至今招商银行并未对逾期资产协商出具处置方案,故其无权解除合同。

最后,通告警告称,希望招商银行妥善解决此次逾期兑付事件。若招商银行仍继续发布不实信息,我司将进一步把相关事实公之于众。

在另一则通告中,钱端公司要求用户“按照我司于2019年5月27日发布的《公告》,请各投资人提供附表信息并尽快以Word形式发送至我司电子邮箱qdkf@qianduan.com。”。在文件备注中,钱端提醒投资人“提交如何获取钱端APP的渠道的说明、《服务协议》、《投融资服务协议》、支付凭证、购买凭证、手机截屏等您认为维权有效的材料”。

在5月27日的公告中,钱端公司表示,根据其与招行的合作,招行负责审核并投放产品信息,钱端负责APP系统的开发、运营和维护。

钱端公司称,为处理逾期事件,公司已聘请专业团队与招行协商处置方案,并主动向政府、金融监管部门和公安机关报备,并于2019年5月22日向招行发出律师函,要求招行对截止5月20日已开展的业务提出处置方案。到27日,钱端没有收到回复,却看到了招行发出的公开撇清责任的声明。

互金商业评论注意到,钱端公司表示,2018年12月起,招行发布的部分项目开始出现逾期问题,后续逾期待兑付的金额约14亿元(含投资额及投资收益)。有投资人告诉互金商业评论,据他们初步自发统计,涉及投资人至少上万人。

分手20个月后才公告被“甩锅”质疑

招行银行与钱端胡撕闹剧究竟是怎么回事呢?到底谁黑谁白?招行真的是“无辜躺枪”吗?这还要从4年前说起。

2013年4月,乘着互联网金融的东风,招行银行推出了PC端“小企业e家”的互联网金融服务平台,专门面向小企业的投融资服务,当时招行的这一平台被外界解读为P2P。不过,招行解释称,“小企业e家”服务本质是信息见证,提供的是资金需求和供给者间信息的交互服务。

按照钱端公司的说法,2014年,招行与钱端公司合作,并于2015年6月推出移动端钱端APP。根据媒体的报道,钱端实为“小企业e家”的升级版本。2015年10月,招行、钱端公司正式运营钱端APP。其中,招行是信息发布方,钱端公司是平台服务方,第三方支付公司(中金公司)是资金清算方。

本来,招行与钱端的合作并不为外界太多人知晓。直到2018年12月,钱端公告称,12月6日以后到期的产品全部不能履约,回款大面积延期至2019年3月底。至此,钱端与招行的矛盾开始浮出水面。

根据此前媒体的报道,招行银行当时对双方关系的解释是,2015年10月招行与广东钱端商务服务有限公司达成合作。2017年4月28日,招行与钱端公司的合作全面终止。招行与钱端公司合作终止后,钱端公司发售的产品均与招行无关。在合作期间由招行进行信息见证的钱端APP投资产品,已于2018年1月全部正常到期结清。另外,招行与钱端公司不存在股权关系。

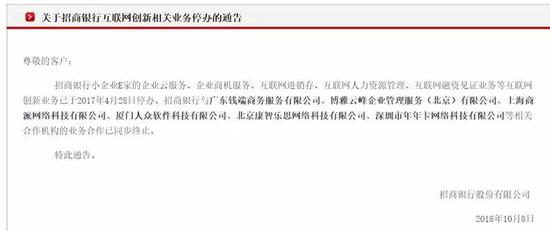

然而,无论是钱端公司还是钱端的投资人都不认可招行的说法。钱端公司称,2018年12月20日,招行在明知项目逾期的情况下,自行在官网发布了《关于招商银行互联网创新相关业务停办的通告》,但钱端表示,招行银行故意将落款时间写为2018年10月。

互金商业评论登录招行官网发现,招行确实发布了这则公告,公告时间为2018年10月8日。但从公告本身无法判定具体发布时间。

图片说明:招行官网截图

图片说明:招行官网截图新浪微博上,众多钱端投资人发帖声讨招行和钱端运营方。有投资人表示,“我是公司财务人员,公司的开户行是招行,当时也是在招行的客户经理大力推荐下,下载了钱端,因为有招行的这层关系,所以才相信了钱端,没想到招行竟然这样,只管领进门,后面就不管了。不合作了,也不及时通知到客户,太坑。”

有投资人称,招行在2018年10月的声明疑似“甩锅”,“为何双方终止合作一年半后,招行才选择公告?”

从公开披露双方停止合作的时间看,不管是招行说的2018年10月,还是钱端所说的2018年12月,招行恐怕都难以摆脱“甩锅”嫌疑。如果真的是2017年即停止合作,且2018年1月已经结清全部跟招行有关的产品,为何不在当时就发表公告告知投资人?隐藏此事的目的何在?

根据众多投资人的说法,大部分投资人当初都是在招行的理财经理,甚至是支行行长推荐下,才下载钱端并投资的。

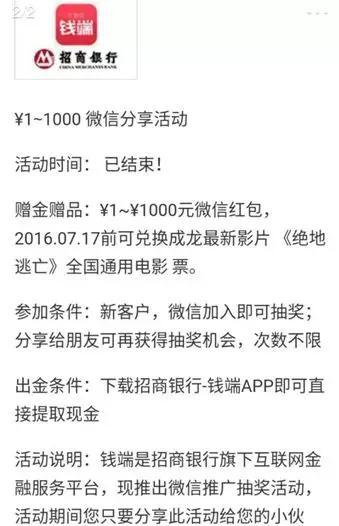

互金商业评论查询发现,2017年之前,钱端对外宣传中,都是使用“招商银行—钱端APP”,招行旗下互联网金融服务平台的名义。据投资人反馈,当初钱端的理财产品收益率只有6%-6.5%之间。而2015年-2017年P2P行业平均收益率在12%以上。由此可见,投资人选择钱端,必然是冲着对招商银行的信任而去的,而不会是因为招行的合作方钱端公司。

图片说明:钱端2016年的活动推广截图。

图片说明:钱端2016年的活动推广截图。互金商业评论就此咨询一位互金平台机构合作部门负责人,其表示,一般来说,结束与第三方公司的合作关系后,招行和钱端公司都有责任处理好善后工作,这里面既包括对推荐产品的结清,也包括对投资人的基本信息披露工作,包括推荐产品到期时间,结清时间,合作终止时间及后期风险提示等。如果没有说明,平台逾期后再补充公告,招行需要给出更加合理的解释。

钱端公司涉嫌违规开展资管业务

在钱端逾期事件中,招行有责,难道钱端公司就是单纯的“背锅侠”么?互金商业评论发现,事情没有那么简单。

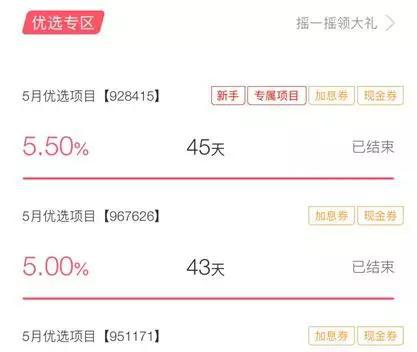

从钱端APP产品看,其页面销售的理财产品主要有两类,一个是随存随取的“摇钱宝”,年化利率3.6%,产品详情里仅披露为银行存款,但没有披露哪家银行。另一类是年化收益率为5.5%—6.5%的优选项目,产品详情里简单称之为“金融资产收益权”。互金商业评论注意到,直到5月26日,仍有投资人在平台购买优选产品。

图片说明:来自钱端APP理财页面

图片说明:来自钱端APP理财页面钱端去年12月曾表示,平台资产均来源于银行和金融机构,但并没有具体说明来自哪些银行及金融机构。从平台公开信息看,其合作方包括吉林东北亚创新金融资产交易中心、天津金融资产交易所及广东华侨金融资产交易中心等金交所。

根据2018年互联网金融风险专项整治工作领导小组下发的“29号文”,以及央行和银保监会等四部委联合发布的“资管新规”,通过互联网开展资产管理业务,本质是资产管理业务,属于金融业务范畴,必须持牌经营。未经许可,依托互联网以发行销售各类资产管理产品(包括但不限于“定向委托计划”“定向融资计划”“理财计划”“资产管理计划”“收益权转让”)等方式公开募集资金的行为,应当明确为非法金融活动。相关机构存量业务最迟于2018年6月底压缩为零。

钱端公司直到现在仍然在销售银行理财产品和金交所产品,显然违反了上述规定,实质在从事非法金融活动。从这点看,招商银行急于与其撇清关联也就不难理解。

钱端的幕后股东实为网金控股

互金商业评论注意到,招行与钱端运营公司并没有公开的股权关系。企查查显示,钱端运营主体为广东钱端商务服务有限公司,注册资本1136万元,注册时间2014年7月。股东包括广州鼎盛汇盈资产管理企业(有限合伙),持股83.6%;IDG资本担任管理人的北京和谐成长投资中心,持股12%,自然人陈钰锴持股4.4%。

穿透看,钱端的大股东广州鼎盛汇盈资产管理企业(有限合伙)背后是3位自然人:冯巍、陈俊杰和冯敏,法定代表人为冯巍。

企查查显示,冯巍担任法定代表人的企业有4家。其中,与广州鼎盛汇盈资产管理企业(有限合伙)相关的被执行信息有5起,涉及金额高达4.6亿元。

此外,冯巍担任监事的广州泓睿投资管理有限公司来头不小,其大股东是广东网金控股股份有限公司的董事长陈强。冯巍担任总经理的广东网发行企业管理有限公司,其主要股东也是陈强。而网金控股是国内著名的金融科技服务平台,不少银行的直销银行都是由网金控股开发并代运营的。

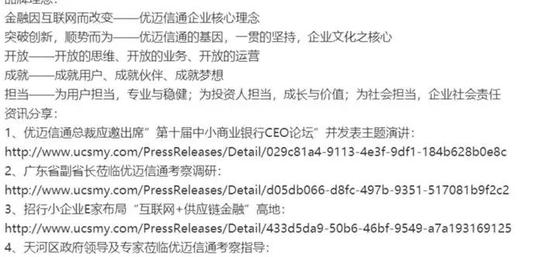

由此可见,钱端公司背后的实际控制人实际是网金控股。实际上,网金控股在公开宣传中也将招行小企业e家(后升级为钱端)作为主要的运营合作案例进行宣传。

图片说明:网金控股的宣传介绍

图片说明:网金控股的宣传介绍免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:赵子牛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)