【安信策略】静心平气待买点

来源: 陈果A股策略

投资要点

当前市场,从亢奋到快速调整,投资者难免会有一些急躁,这个时候,考验的是耐心。

我们相信选择A股市场的投资者,一般都是对中国中长期发展具备信心的。近期外部事件使得市场预期与风险偏好造成较大波动。

“每临大事有静气”,我们认为,在这个时候,投资者需要考虑的是避免急躁,调整预期,心平气和,关注基本面,拷问价值,等待时机,把握在合理估值前提下买入优质公司的机会。

部分投资者对货币宽松的过高预期需要修正,宽松面临约束,未来行情的启动关键看改革预期,而行情的特征相对春季行情来说预计也将是舒缓的。从结构上看,近期配置重点关注估值具备吸引力的优质内需公司、关注大众消费、自主可控、公用事业、黄金等。主题上重点关注上海自贸区、长三角一体化、国企改革等。

■风险提示:1. 通胀超预期上行,2.全球经济超预期下行。

正文

本周市场整体延续调整格局。全周上证综指,中小板指和创业板指分别下跌1.94%,3.42%和3.59%。行业指数方面,我们结构上提示重点关注的必需消费品和黄金表现出色,具体来看,食品工业(2.29%),有色金属(0.27%),农林牧渔(0.05%),建筑材料(0.95%)和家用电器(0.95%)等行业表现较好。

部分投资者对于政策对冲也有较高期待,导致短期市场波动较大。我们认为,在这个阶段,投资者更需要耐心。美国加征对都是不利的,任何对冲性的政策也都有其成本。从权衡利弊的角度,我们预计未来政策发力将以财政政策为主,财政政策发力以减税降费为主。部分投资者对货币宽松的过高预期需要修正,宽松面临约束,未来行情的启动关键看改革预期。

我们相信选择A股市场的投资者,一般都是对中国中长期发展具备信心的。“每临大事有静气”我们认为,在这个时候,投资者需要考虑的是避免急躁,调整预期,心平气和,关注基本面,拷问价值,等待和把握在合理估值前提下买入优质公司的机会。

从结构上看,近期配置重点关注必需消费品、自主可控、公用事业、黄金等。主题上重点关注上海自贸区、长三角一体化、国企改革等。

1.4月经济金融数据不及预期,物价阶段性存在不确定性

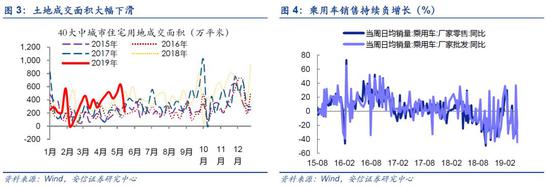

4月公布经济数据整体回落,经济处于调整期。5月15日统计局公布数据显示,中国4月规模以上工业增加值同比 5.4%,预期 6.5%,前值 8.5%;社会消费品零售总额同比 7.2%,预期 8.6%,前值 8.7%;1-4月城镇固定资产投资同比 6.1%,预期 6.4%,前值 6.3%。整体来看,经济数据与月初公布的PMI数据一致,自3月高位有所回落。从高频数据来看,汽车销量持续低迷,房地产土地成交面积回落,集装箱运价指数持续回落,六大电厂发电耗煤弱于去年同期,领先指标金融数据也趋于回落,存货周期角度由补库存进入去库存,经济处于调整期。

2019年5月13日,美国贸易代表办公室(USTR)发布公告,拟对中国约3000亿美元输美产品加征最高25%的。USTR拟加征事宜征求公众意见,并将举行公开听证会。

对此,中国商务部发言人高峰表示,美方霸凌主义、极限施压的做法违背多边贸易规则,中方对此坚决反对。如果美方一意孤行,中方将不得不做出必要反应。中方始终认为,不断加征的做法无益于经贸问题的解决。中方从来不畏惧任何压力,也有信心、有决心、有能力应对任何风险和挑战。

此次美国拟对中国加征的产品涉及中国出口金额约3000亿美元,共包括3805个税号,涵盖了前三轮已被加征的340亿美元、160亿美元和2000亿美元产品之外的几乎所有产品。

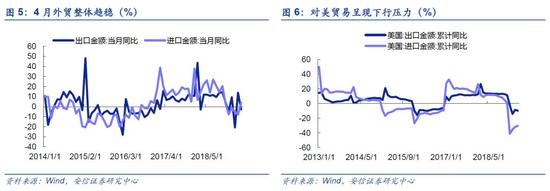

整体来看,我们认为问题对于中国经济整体直接影响有限,但从结构上看,对于部分行业的贸易带来不利。整体来看,2019年前4个月,我国对外贸易格局趋稳,在对美贸易下滑11.2%的背景之下,出口累计同比增长5.7%,显示了我国外贸韧性。

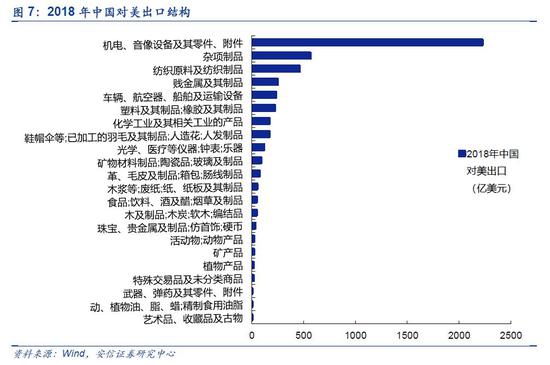

具体来看,中国对美出口主要集中在工业制造业领域。重点包括机电、音像设备及其零件、附件(2222亿美元),杂项制品(包括家具;寝具等;灯具;活动房;玩具、游戏或运动用品及其零附件等,563亿美元),纺织原料及纺织制品(458亿美元),贱金属及其制品(247亿美元),车辆、航空器、船舶及运输设备(230亿美元),塑料及其制品;橡胶及其制品(220亿美元),化学工业及其相关工业的产品(167亿美元),鞋帽伞等;已加工的羽毛及其制品;人造花;人发制品(167亿美元),光学、医疗等仪器;钟表;乐器(115亿美元),矿物材料制品;陶瓷品;玻璃及制品(87亿美元)等十个行业,这些行业2018年对美出口额达到4476.7亿美元,占到对美出口总额的90%以上。

而这十个主要行业自2018年下半年,尤其是9月对2000亿美元商品加征以来对美出口增速均出现了较为明显的下滑。其中,受加征影响最为敏感的机电、音像设备及其零件、附件行业自2018年10月以来同比增速开始由15.84%开始下滑,而杂项制品,贱金属及其制品,车辆、航空器、船舶及运输设备,塑料及其制品;橡胶及其制品,化学工业及其相关工业的产品,矿物材料制品;陶瓷品;玻璃及制品等行业自2019年1月对美出口增速由正传负;纺织原料及纺织制品,鞋帽伞等;已加工的羽毛及其制品;人造花;人发制品,光学、医疗等仪器;钟表;乐器等行业增速则是自2019年2月开始出现下滑。

我们认为部分出口规模较大,且对美依存度较高的行业未来对美业务或受到一定影响。考虑各行业对美贸易依存度(对美出口额在总出口额中占比),在前十大行业中,杂项制品(33.5%),鞋帽伞等;已加工的羽毛及其制品;人造花;人发制品(27.3%),塑料及其制品;橡胶及其制品(21.6%),机电、音像设备及其零件、附件(20.3%)等行业对美贸易依存度高于中国整体对美贸易依存度(19.2%),其收到影响相对较明显。

近期交流,部分投资者对对冲政策预期较高,四月低预期经济数据公布后当天A股市场有所上涨,一定程度体现当前依然存在较高的宽松加码预期,但我们认为未来重点不在于宽松,而在于改革。

2019年一季度新增社融规模达到8.18万亿元,比去年同期的新增规模5.84万亿元多出40%。考虑到今年政府工作报告提到“稳健的货币政策要松紧适度,广义货币M2和社融规模增速与国内生产总值名义增速相匹配,以更好满足经济运行保持在合理区间的需要”,而2018年名义GDP同比9.7%,社融增速9.8%。我们假设2019年名义GDP不低于2018年,存量社融增速基本与名义经济增速同步,乐观假设其提升至10.5%,对应全年新增社融21.1万亿元,在这一偏乐观估算下,前4个月社融投放规模已占到45.3%,超过过去5年同期均值水平40.1%约5.2个百分点,这意味下半年社融投放有趋缓的约束。

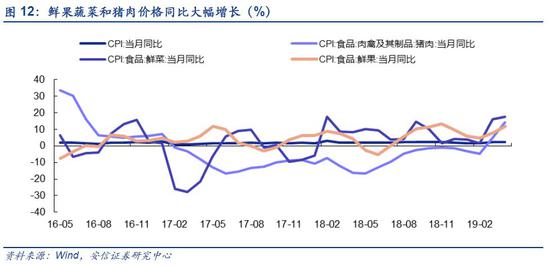

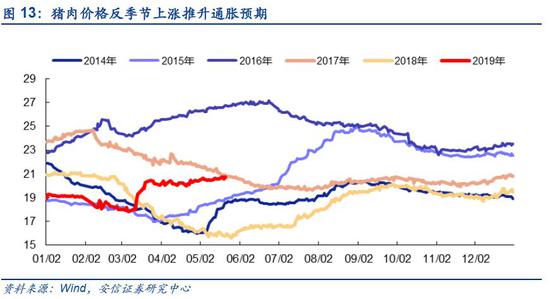

另外,未来一个阶段通胀仍存在较大不确定性,这也将成为近阶段货币政策将维持稳健的一个重要因素。统计局数据显示,2019年4月CPI同比上涨2.5%,涨幅比上月扩大0.2个百分点。鲜菜价格水平仍处于高位,同比上涨17.4%,影响CPI上涨约0.43个百分点;猪肉价格上涨14.4%,涨幅比上月扩大9.3个百分点,影响CPI上涨约0.31个百分点;去年秋季北方水果欠收,今年存量不足,鲜果价格上涨11.9%,影响CPI上涨约0.22个百分点。中东地区局势趋于紧张的风险进一步推升油价上行预期。根据央视网公布消息,5月3日,美国国务院宣布,将对伊朗实施新的制裁,制裁内容包括禁止向伊朗布什尔核电站提供支持,禁止伊朗将重水运往国外,禁止伊朗进行进一步的铀浓缩活动。美国总统8日发表声明,宣布签署行政令,对伊朗的铁、钢、铝、铜等产业进行制裁。5月17日,美国航母提前抵达阿拉伯海进行部署,而伊朗方面也表示做好了最高级别的防御准备。伴随着中东地区局势趋于紧张,本周国际油价大幅上行,布伦特和wti原油价格分别上涨2.19%和1.81%,未来国内成品油价格上调,非食品项通胀预期将进一步上升。

人民币汇率会呈现一定的灵活性,但预计整体仍将保持稳定态势,这也使得货币政策不适宜过度宽松。5月15日,中国人民银行在香港成功发行了200亿元人民币央行票据,其中3个月期和1年期央行票据各100亿元,中标利率分别为3.00%和3.10%。央行通过在回收离岸市场人民币流动性,这一政策信号有起到抑制投机资金的人民币贬值预期的作用。

再结合政策表态来看,央行货币政策执行报告延续了4月政治局会议以来将经济工作重心逐步转向调结构的定调。5月17日,央行发布一季度货币政策执行报告,在确认一季度经济改善的同时,提出了对于物价不确定因素的关注,猪肉价格、国际油价,以及减税影响都将成为未来一个阶段央行的重要监测指标。此外,央行在报告中提出“以适度的货币增长支持高质量发展”,同时再度提出“结构性去杠杆与稳健的货币政策”,这也意味着未来货币政策在总量上不会走向过度宽松,更不会“大水漫灌”。当前市场对于货币宽松的较高预期需要修正。

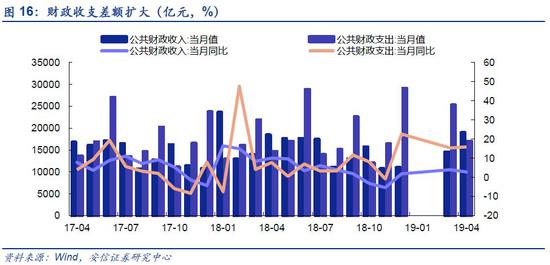

财政政策还存在一定空间,但同时也需要注意到,从1-4月财政支出角度看,财政收支差额已经达到3016亿元,达到了历史同期最大值。1-4月全国一般公共预算收入72651亿元,同比增长5.3%。全国一般公共预算收入中的税收收入63692亿元,同比增长4.6%,财政支出增速持续高于收入增速。

因此,我们认为未来最重要的看点很可能还在于改革,包括国企改革进一步提升国企利润率与投资回报率,金融供给侧改革继续使得更多潜在高投资回报的民营企业得到更好金融支持等。

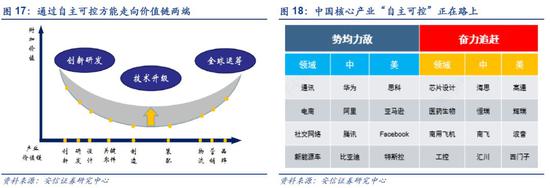

2. 自主可控,无法回避的核心产业方向

美国当地时间5月15日,签署总统令,宣布美国进入国家紧急状态,随后,美国商务部工业与安全局(BIS)将华为列入了其一份会威胁美国国家安全的“实体名单”中,从而禁止华为从美国企业购买技术或配件。

我们认为华为事件短期对市场风险偏好造成一定影响,科技股板块也可能承压,但A股市场对自主可控方向的关注有望持续。

17日凌晨,华为海思总裁发出致员工信。信中指出,华为多年前作出“极限生存的假设”:预计有一天,所有美国的先进芯片和技术将不可获得,为公司的生存打造‘备胎’”。当这一天真的到来时,这些研究成果能让华为不被“卡脖子”。

中兴、华为连续遭遇美国有关方面“狙击”,自主可控的紧迫性和重要性已不言而喻。未来的产业升级道路上自主可控是无法回避的核心环节。

诚然,外部压力对于自主可控的进程的确起到了一个倒逼,但“自主可控”这一趋势是内外因共同决定的。

内因:依靠人口红利、资本投放的传统经济增长方式已难以为继,必须培育新的经济增长点。

外因:美国开始全面防止中国全面“崛起”,科技产业已无法享受“后发优势”,必须加强自主研发。

自主可控产业方向重点关注四大核心领域:

芯片半导体:战略性(国家“工业粮食”,所有设备的“大脑”);依赖度:2017年进口集成电路(2018全年,总金额高达3120.58亿美元,同比增长19.8%,占我国进口总额的14%左右,超过石油进口额。高端芯片市场几乎被海外半导体巨头垄断)。

操作系统:战略性(政务、金融、电信、能源等领域信息安全问题);依赖度(电脑系统高度依赖Windows,智能移动设备高度依赖iOS和安卓)。

医药生物:战略性(民生问题,老龄化加剧用药需求);依赖度(仿制药仍是市场主体,创新药原研药处于发展中,抗癌药、高端医疗器械等严重依赖进口)。

高端机械:战略性(高端数控机床和工业机器人是智能制造的基础);依赖度(高档数控机床依赖进口,国产机器人仍处中低端水平)。

当前市场,从亢奋到快速调整,投资者难免会有一些急躁,这个时候,考验的是耐心。

我们相信选择A股市场的投资者,一般都是对中国中长期发展具备信心的。近期外部事件使得市场预期与风险偏好造成较大波动。

“每临大事有静气”,我们认为,在这个时候,投资者需要考虑的是避免急躁,调整预期,心平气和,关注基本面,拷问价值,等待时机,把握在合理估值前提下买入优质公司的机会。

部分投资者对货币宽松的过高预期需要修正,宽松面临约束,未来行情的启动关键看改革预期,而行情的特征相对春季行情来说预计也将是舒缓的。从结构上看,近期配置重点关注估值具备吸引力的优质内需公司、关注大众消费、自主可控、公用事业、黄金等。主题上重点关注上海自贸区、长三角一体化、国企改革等。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)