核心观点

四月份,纸浆期货呈现“倒V字型”走势。月初,在良好的宏观经济数据推动下,纸浆期货伴随整体市场呈现反弹走势,SP1906合约从5300元/吨下方上探至5500元/吨关口,基差一度转负。但由于实际消费并没有任何起色,下游仅刚需采购。现货阔叶浆带动针叶浆逐步下移,针阔价差有所恢复,同时现货端也对期货形成显著压制,期价下行,基差略有扩大。截至4月29日收盘,SP1906合约收于5298元/吨,月跌幅为0.45%,月K线录得带长上影线的小阴线。

就供需情况而言,3月全球出运量环比大幅回升,将导致后续去库速度放缓,而国内3月进口继续同比下降,供应收缩导致国内库存加速去化。不过需求端并没有明显改善,下游利润较差刚需采购为主,下游纸企维持低库存模式运营。虽然说近期宏观预期略有修复,国内刺激政策作用开始显现,但5月来看不会有显著改善,消费略显疲软。

而从市场结构来看,鹦鹉挺价意愿松动后,现货市场阔叶浆领跌,针阔价差有所恢复。而下游由于木浆价格持续走弱而纸制品经过几轮提价,利润水平有所改善,但依旧处于偏低水平,也使得纸企在采购中略显保税,下游消费疲软。同时,近期海外浆厂报价基本持平,也在一定成本缓解国内纸厂成本压力,也使得成本推动的涨价不可持续。

整体而言,浆市主动去库格局不变,在下游无明显改善背景下,浆价趋势偏弱。另外,由于海外浆厂3月供应环比明显提升,也将导致后续去库速度放缓,进一步拖累浆价。月内低点有望跌破5200元/吨下方。考虑到目前高成本木浆库存纸厂,大幅下跌空间也相对有限,整体纸浆期货维持在5100-5500元/吨偏弱震荡。

一、行情回顾

四月份,纸浆期货呈现“倒V字型”走势。月初,在良好的宏观经济数据推动下,纸浆期货伴随整体市场呈现反弹走势,SP1906合约从5300元/吨下方上探至5500元/吨关口,基差一度转负。但由于实际消费并没有任何起色,下游仅刚需采购。现货阔叶浆带动针叶浆逐步下移,针阔价差有所恢复,同时现货端也对期货形成显著压制,期价下行,基差略有扩大。截至4月29日收盘,SP1906合约收于5294元/吨,月跌幅为0.53%,月K线录得带长上影线的小阴线。

而从基差和月间价差来看,4月上旬,伴随期价的反弹,基差一直维持较大水平,一度收窄至-35元/吨。随后期价下行,价差略有回升至60元/吨,整体来看,基差变动有限,期现联动更加紧密,且正基差为常态。此外,SP1906与SP1909价差(6-9)与基差走势类似,整体波动不大,不过随着近期期价下行加速,6-9价差略有扩大至50元/吨附近。

图1:SP1906合约走势及基差变化 单位:元/吨

资料来源:Wind,信达期货研发中心

图2:纸浆期货6-9价差变化 单位:元/吨

资料来源:Wind,信达期货研发中心

二、核心矛盾分析及展望

近期而言,整体纸浆市场基本面变化有限,而宏观经济预期的变化对短期盘面波动会造成较大影响。现阶段而言,全球浆市处于主动去库阶段,不过,3月份的全球木浆出运量再创历史新高,环比大幅增加73万吨,或导致后续去库节奏放缓。而国内方面,3月份进口量位于同期低位,1-3月进口量累积下降10%,这对国内库存去化起到很好促进作用,4月底库存环比继续下降11%至158万吨。但是,整体下游消费依旧比较疲软,企业刚需采购为主。虽然说纸厂由于利润偏低等因素3-4月份持续涨价,但是实际落实情况不容乐观,下游依旧保持低库存状态运转,以成本推动的涨价在无需求配合情况下并不可持续。

5月来看,从宏观经济来看,在一季度企稳后,不管是政策上还是数据上,很难有更多亮点,市场纷纷对5-6月传统旺季是否如逾期开始在博弈。而供需情况而言,供应端还是要看海外浆厂缩减供应的力度,月底进口量由于巴西、智利等国出口增加料将有所回升,而需求方面,目前了解的情况,5月难有亮点,仅有的是环比略有改善,库存去化速度可能会放缓。而外盘报价持稳居多,也在一定程度上缓解国内纸厂成本压力,纸厂继续涨价空间有限。所以,我们认为在需求无明显改善背景下,浆价将继续维持弱势格局,月内低点有望跌破5200元/吨下方。考虑到目前高成本木浆库存纸厂,大幅下跌空间也相对有限,整体纸浆期货维持在5100-5500元/吨偏弱震荡。

三、供需:库存加速去化 但需求并无改善 进口继续缩减

3.1 库存:

全球创纪录高库存进入主动去库阶段

库存作为平衡供应与需求的蓄水池,一般情况下,能够很好地显示供需两方力量的边际变化。从PPPC全球生产商库存数据可以明显发现,从去年7月开始,全球生产商库存就开始累积,9-10月份略有下降,但11开始进入快速被动累库,直接显示从2018年下半年开始全球纸浆供需格局呈现快速恶化。但随着库存持续创纪录,浆厂开始逐步减少发货量,全球市场进入主动去库阶段。

数据显示,从今年2月开始,全球生产商木浆库存天数开始结束了刺激快速累积势头,开始呈现环比下降。,2月全球平均库存天数51天,环比小幅下降1天;3月库存天数再环比减少3天至48天。其中针叶浆库存为37天,环比下降3天,同比增加6天;阔叶浆库存为59天,环比下降3天,同比增加16天。可以发现,在全球木浆库存大幅累计过程中,阔叶浆库存增幅更加明显,其对整体库存上升起到更为主要的贡献。但同时也不可否认,针叶浆也明显处于阶段性供应过剩。

图3:全球生产商木浆库存天数 单位:天

资料来源:Wind,PPPC,信达期货研发中心

图4:全球生产商针叶浆与阔叶浆库存天数 单位:天

资料来源:Wind,PPPC,信达期货研发中心

欧洲:去库稍微晚半拍

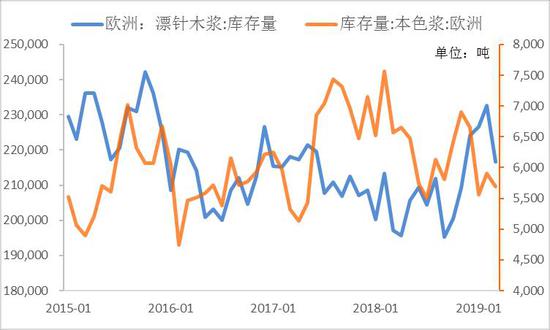

欧洲作为全球主要纸浆生产消费地,按照全球纸浆贸易流向,欧洲地区是亚洲外的另一大净进口区域,在中国木浆消费起来之前,欧洲区域是全球商品浆主要的贸易地区,其产销库存具有重要的指示意义。截至今年2月,欧洲地区木浆港口库存数量为196.07万吨,环比继续增加7.41%,同比大幅增加90.56%,港口库存继续创新高。同时,据UTIPULP数据显示,2019年3月针叶浆库存为21.66万吨,环比下降6.92%,同比增加9.86%;本色浆库存为5692吨,环比下降3.56%,同比下降13.27%。结合创新高的港口库存,我们可以大致推测,欧洲地区纸浆库存的大幅累积也主要是因为阔叶浆库存增长所致,而针叶浆整体库存尽管有所上涨,但处于相对正常水平,按库存天数来看,3月份为19天,尽管处于高位,但未破2015年21天的前期高位。欧洲地区纸浆库存结构性问题亦十分显著。

图5:欧洲港口木浆库存 单位:吨

资料来源:Wind,PPPC,信达期货研发中心

图6:欧洲漂针浆与本色浆库存量 单位:吨

资料来源:Wind,PPPC,信达期货研发中心

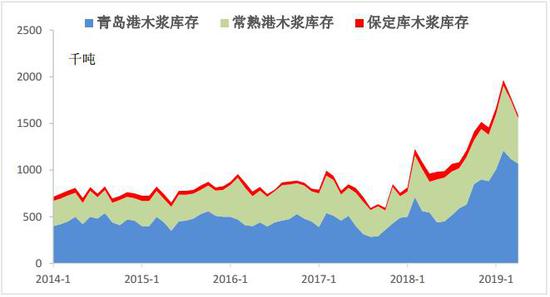

中国:港口库存加速去化

去年下半年开始,国内港口库存木浆库存呈现趋势性累积,且以青岛港最甚。据百川资讯数据,截至2月下旬,国内青岛、常熟、保定纸浆库存合计约196.7万吨,环比增17.78%,同比增60.31%,创有记录以来新高。具体来看,青岛港纸浆库存121.1万吨左右,较上月下旬增加19.8%,较去年同期增加70.42%;常熟港木浆库存为69.7万吨,较上月下旬增加18.14%,较去年同期增加540.89%;保定地区纸浆库存量为6万吨,较上月底下降14.29%,较去年同期下降10.45%。

不过,从3月开始,库存开始去化,而最新数据显示,至2019年4月底,青岛、常熟、保定三地纸浆库存合计约158万吨,环比下降11%,同比增加64%。国内库存已经连续两个月去化。随着上游浆厂主动收缩供应,进口同比下降,叠加消费边际回升,国内库存将继续去化

图7:国内三地库存 单位:千吨

资料来源:卓创资讯,信达期货研发中心

3.2 供应:

3月出运量创新高 浆厂收缩供应力度边际放缓

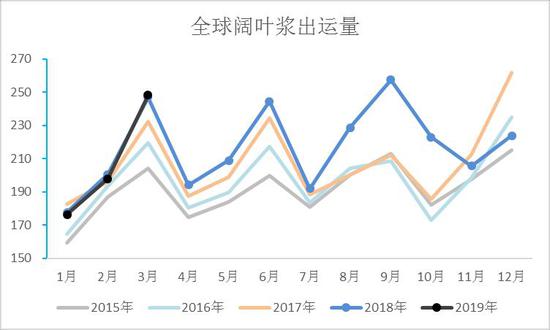

3月份,全球木浆出运量为477.1万吨,环比大幅增长17.98%,同比亦增长11.1%,其中,3月份针叶浆出货量环比增长25.42%,同比增长2.58%,阔叶浆出货量环比增加5.54%,同比增长0.53%。

2018年全年,全球木浆出运量累积5101.9万吨,同比小幅增长0.84%。其中,针叶浆累计出运量为2316.9万吨,同比下降3.57%,阔叶浆累计出运量为2603.5万吨,同比增4.41%。可以发现全年木浆出运量保持稳定略有增长,且从结构上看,针叶浆供应减少而阔叶浆供应增加。从时间段来看,10月以来,全球木浆出运量明显较前期有所下降,但依旧不改去年下半年库存快速累积速度,可以确认的是,本轮全球库存的大幅累库,主要是消费端出现问题所致。

图8:全球木浆出运量 单位:万吨

资料来源:PPPC,信达期货研发中心

图9:全球针叶浆出运量 单位:万吨

资料来源:Wind,PPPC,信达期货研发中心

图10:全球阔叶浆出运量 单位:万吨

资料来源:Wind,PPPC,信达期货研发中心

由于全球木浆库存大幅累计,需求端的疲弱已经负反馈至海外浆厂。从最近的浆厂生产安排以及公司公告中,可以看出,后续非计划性检修将明显增加,与此同时,各主要浆厂的也开始压缩出货量,开始从供应的角度调节全球木浆供需结构。但阶段性来看,从去年11月到今年2月,全球木浆出运量都同比负增长,至目前,浆厂主动收缩供应力度有所放缓,这或将导致后续去库速度略有放缓。

过去两年产能大量投放 未来两年阔叶浆仍有增量

2017-2018年是全球木浆产能投放大年,据《Capacity Growth Could Undermine Recent Gains in Market Pulp Grades》的统计,2017年和2018年针叶浆新增产能分别为137万吨和102.5万吨,阔叶浆新增产能为190万吨和236.5万吨。2017和2018年全球木浆市场合计新增供给达到327和339万吨。其他产能出清方面,Fibria统计2017-2018年行业额外淘汰产能93万吨和43万吨。据此计算2017和2018年世界范围内木浆净新增产能分别为292万吨和326万吨。而2019-2020年来看,全球针阔叶浆产能继续增加,针叶浆产能的增加分别为19万吨和-10万吨,阔叶浆产能的增加分别为79.5和140万吨,阔叶浆产能增加较多。

表1:2016-2020年全球阔叶浆主要新增产能 单位:万吨

资料来源:《Capacity Growth Could Undermine Recent Gains in Market Pulp Grades》,信达期货研发中心

表2:2016-2020年全球针叶浆主要新增产能 单位:万吨

资料来源:《Capacity Growth Could Undermine Recent Gains in Market Pulp Grades》,信达期货研发中心

此外,按照PPPC的统计和预测,2018-2022年,全球商品浆的供应量2018年将增加4.8%,2019年增加1.3%,2020出现负为0%(出现负增长可能是部分生产线转产,比如转产溶解浆戒其它浆),2021年增长1.5%,2022年增长0.4%;而需求端,全球商品浆需求将稳步增长,中国市场的需求仍然强劲,亚洲除中日韩以外的市场,以及非洲、东欧、拉美在接下来的几年,也将保持较高的需求增长。预计2018年需求增速为1.6,%2019年需求增速为2.8%,2020-2022年稳定在2.2%左右。从长周期来看,全球木浆供应高峰已过,而需求维持稳定增长,2019年是个关键的转折点,全球将从主动去库慢慢转到被动去库。

图11:全球木浆供需统计和预测 单位:%

资料来源:PPPC,信达期货研发中心

进口同环比大幅下降 后续供应继续收缩

由于我国森林资源匮乏,木浆产量远不能满足国内市场需求,因此木浆对进口依赖极大,2017年我国木浆进口依赖度达到67%,其中,针叶浆进口依存度高达99.6%,阔叶浆进口依存度也55.4%。2018年,全年纸浆累积2479万吨,同比增长4.5%,纸浆进口依旧保持稳定增长。但是,纸浆进口也存在明显的结构性问题。其中,漂针浆进口量为794.75万吨,同比下降2.21%,漂阔浆进口量为1128.44万吨,同比增长7.78%。即可发现尽管目前全国库存高企,但漂针浆的供应压力要显著小于漂阔浆。

图12:2017年国内木浆进口占比 单位:%

资料来源:中国造纸协会,信达期货研发中心

图13:中国纸浆进口量 单位:万吨

资料来源:Wind,海关总署,信达期货研发中心

图14:国内漂针浆、漂阔浆进口量 单位:万吨

资料来源:Wind,海关总署,信达期货研发中心

最近公布的3月进口数据显示,国内纸浆进口量为171万吨,环比大增加7.5%,但同比大幅下降20.5%,1-3月累计进口557万吨,同比下降10.7%。目前来看,由于国内消费在去年金融去杠杆以及中国与美国贸易纷争等诸多因素影响下出现一定程度下降,木浆消费增速显著放缓,库存大幅累积,三地库存持续创新高。随着下游消费对上游纸浆的反馈机制逐步起到效果,海外浆厂开始减少对中国的发运量.不过,从最近跟踪的数据来看,巴西、智利等国家3月对中国的发运量有所增加,4-5月进口量环比料将有所回升,将抑制国内库存去化速度。

3.3 需求:

纸制品产量同比维持负增长 下游消费难有亮点

从纸浆需求来看,直接体现在国内机制纸及纸板的产量上。过于十几年,伴随着国内经济的高速发展,造纸行业蓬勃发展,纸制品产量保持较高增速增长,但2018年在内外交困的环境下,纸制品产量同比增速转负。按照国家统计局数据,2018年去年,我国机制纸和纸板的产量为11660.6万吨,同比2017年减少881.4万吨,是除2015年外的第二个增速为负的年度。我们知道,文化用纸与生活用纸弹性较小,而包装用纸与包装行业发展紧密相关,直接受到国内经济形势左右。目前来看,3月制造业PMI已经回升到荣枯线上方,此前密集出台的刺激政策已经逐步体现到实体经济中。不过欧美最新公布的3月PMI也继续大幅下行,全球经济集体共振下行势头也还未改变。短期来看,宏观预期虽有转好,但是下游实际消费情况目前来看很难看到实际性改善,整体消费依旧维持偏弱格局。

图15:机制纸及纸板产量同比继续为负 单位:万吨,%

资料来源:Wind,国家统计局,信达期货研发中心

出口同比下降 拖累整体需求

此外,国内每年机制纸及纸板产量超过1亿吨,而每年亦有500万吨以上纸及纸板出口。2018年,去年纸及纸板出口为565万吨,同比2017年下降87万吨(-13.34%)。其中,以木浆为原料的双胶纸、双铜纸、生活用纸以及白卡纸出口量均出现不同程度的下降,纸制品外销受阻,也是进一步导致国内纸制品产量下行的另一大因素。目前来看,3月份纸及纸板出口量为61万吨,环比大幅增加21万吨,1-3月累计出口151万吨,同比增长2.72%,一定程度指数海外需求在经过如此长的低迷期货略有改善。后续来看,出口方面或将出现边际改善局面。

图16:机制纸及纸板产量增速与PMI 单位:%

资料来源:Wind,国家统计局,信达期货研发中心

图17:纸制品出口 单位:吨,万吨

资料来源:Wind,海关总署,信达期货研发中心

四、市场结构分析

4.1 针阔价差:继续恢复 替代作用显现

漂针浆与漂阔浆作为纸制品的原料,由于针叶浆具有比阔叶浆更强的韧度与可拉伸性,因此在木浆的使用中通常会掺入一定比例的针叶浆以增强纸张韧性。一般纸制品的生产过程中,其针叶浆与阔叶浆的配比相对固定,但在价差合适的时候,可适当提高针叶浆的占比以提高纸制品的质量品级,二者也具有一定的替代效应。此外,我们也发现,相同品质的木浆中,针叶浆一般要贵于阔叶浆,这也主要是受到阔叶浆原材料的生长周期要更长,且全球供给更少的缘故。

去年以来针阔价差持续缩窄,直至平水状态。我们认为主要是受到巴西鹦鹉和金鱼合并,成为达到1100万吨产能行业巨头,其对阔叶浆的挺价意愿使得在去年木浆价格下行阶段,阔叶浆并没有显著下行。随着鹦鹉提价意愿降低,现货市场阔叶浆领跌,价差略有恢复。但目前价差依旧处于偏低水平,替代效应也已经开始体现,在一定程度上支撑价格底部。

图18:国内针阔价差 单位:元/吨

资料来源:Wind,国家统计局,信达期货研发中心

图19:CFR现货报价:针阔价差 单位:美元/吨

资料来源:Wind,海关总署,信达期货研发中心

4.2 进口盈亏:进口小幅亏损 推动国内去库

国内纸浆供应格局中,整体进口依存度接近70%,所以进口盈利窗口也是影响进口供应的一大因素。一般而言,纸厂进口木浆,从签订合同到到厂,粗略估算要2-3个月,所以在测算当下纸厂利润的时候,成本是按照2个月前的纸浆外盘报价。而由于纸浆期货的上市,贸易商可以在进口盈利窗口的时候加大进口量,以获得简单贸易以外的超额利润。近期国内纸浆现货价格下行,而海外报价坚挺,人民币波动有限,进口盈利窗口从前期的小幅盈利再度变为小幅亏损,也间接推动国内去库进程。

图20:纸浆进口盈利测算 单位:元/吨

资料来源:Wind,纸业联讯,信达期货研发中心

4.3 下游利润:纸企利润较差 成本推动涨价不可持续

由于下游消费疲软,去年纸制品价格持续走低,9月份后更是加速下跌,使得下游纸厂利润大幅压缩。按照卓创资讯统计,至目前,国内仅生活用纸生产毛利率较好,而文化纸和包装纸依旧处于亏损阶段。一季度以来,由于纸厂利润较差,企业纷纷发布涨价函,近期,文化用纸也集体提价,涨价幅度在200元/吨。不过,由于下游整体消费偏弱,涨价落实情况并不乐观,且下游业者态度不一,部分经销商及印刷厂对此次发函持观望态度,大量采购、备库意向不高,谨慎保守为主。后续来看,在整体经济并未明显改善的情况下,纸制品由于成本端推动进行涨价实际上是不可持续的。

图21:下游纸厂盈利情况 单位:%

资料来源:卓创资讯,信达期货研发中心

图22:国内纸制品价格走势 单位:元/吨

资料来源:纸业联讯,信达期货研发中心

五、总结与展望

通过以上分析,我们知道,由于全球木浆供需恶化,库存大幅累计已传导至浆厂,过去几个月全球木浆出运量缩减,库存亦开始去化。不过,3月出运量再度攀升,或将对后续去化节奏造成不利影响。国内而言,1-3月进口数据已经同比下滑,虽然说消费端旺季不旺已成定局,但是供应主动收缩导致国内库存开始加速去化。消费端而言,政策托底作用开始显现,不过短期依旧难以看到消费回升。

我们认为,5月浆市难有亮点,仅有的是环比略有改善,库存去化速度由于出运量回升可能会放缓。而外盘报价持稳居多,也在一定程度上缓解国内纸厂成本压力,纸厂继续涨价空间有限。所以,我们认为在需求无明显改善背景下,浆价将继续维持弱势格局,月底低点有望跌破5200元/吨下方。考虑到目前高成本木浆库存纸厂,大幅下跌空间也相对有限,整体纸浆期货维持在5100-5500元/吨偏弱震荡。

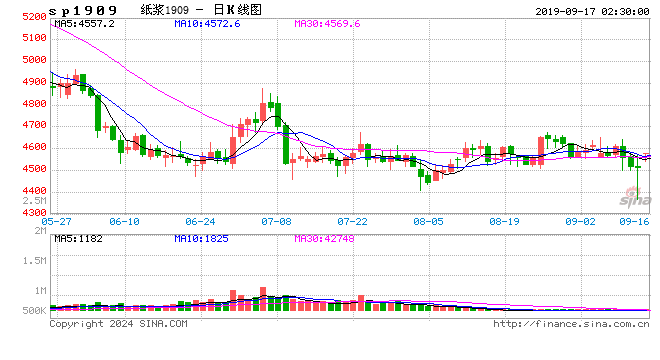

图23:SP1909合约日K线 单位:元/吨

资料来源:Wind,信达期货研发中心

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)