|

|

供需报告未破盘整格局 豆牛进入阶段性休整期(3)http://www.sina.com.cn 2007年03月23日 00:37 中大期货

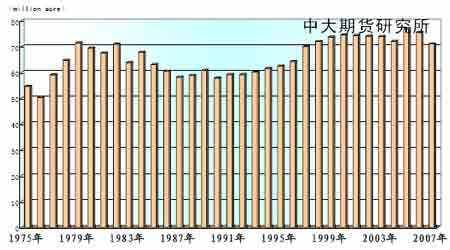

B、北半球种植面积炒作 美国: 大豆/玉米低比价的长期存在均导致了对大豆种植面积减幅的预期在逐渐扩大。从最初的400 万英亩到现在800 万,甚至更高。 美国农业部于3 月1日开始了为期两天的2007年农业展望论坛,在论坛会议上,美农业部首席经济学家科林斯预计,美国2007-08 年度大豆播种面积将达7050 万英亩。3 月16日私人分析师机构Informa 发布了美国作物种植意报告。该机构预计美国2007-08 年度大豆播种面积为7038.4 万英亩、玉米面积8783.4 万英亩。Informa 此次预测的大豆面积较上月减少49.4 万英亩,玉米面积则较上月增加222.2万英亩。2006 年,美国大豆播种面积为7552.2万英亩、玉米面积7832.7 万英亩。 目前来看,本年度美豆播种面积较上年度减少已成事实,接下来牵动行情的仍在于削减的幅度。美国农业部将于3 月31 日公布牵动市场的作物面积种植意向报告,届时将进一步明确美豆种植面积。 图6 1975年-2007年美豆种植面积 (2007年按USDA预估-710万英亩)

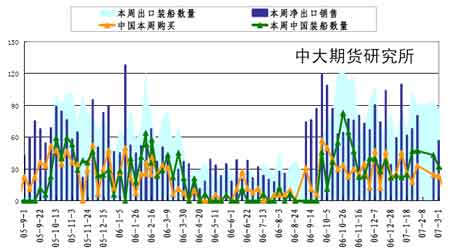

中国: 发改委成本调查机构对30 个省881 个县16870 户农调户的种植意向调查显示,预计2007 年全国户均播种玉米2.7 亩,比上年增加3.6%;户均播种大豆1.15 亩,比上年减少5.2%。该报告称,农民减少播种大豆主要原因是近几年进口大豆的增多导致国内大豆价格疲软,加上单产较低,生产成本增加,2004年以来大豆收益持续减少。2006年每亩大豆现金收益仅184.6 元,比上年减少14.8%,严重挫伤了农民种植大豆的积极性。其中,预计黑龙江、河南、内蒙古、安徽户均大豆播种面积分别减少4.4%、4.8%、7.3%、7.5%。 3、本年度美国大豆出口几何 据美国农业部(USDA)3月15 日的出口销售报告,截止3 月8 日,美国2006-07年度(9月-8月)大豆累计出口销售量为2612.04 万吨,高于去年同期的2048.79 万吨水平;中国累计购买美国大豆1084.40万吨,去年同期为898.52 万吨。本市场年度迄今美国大豆累计出口装船量为2153.33 万吨,高于去年同期的1781.30万吨水平,美国农业部当前预测的本年度大豆总出口目标为2994万吨。中国在本市场年度已累计装运美国大豆913.86万吨,去年同期为819.42 万吨。 图7 美国大豆每周出口销售

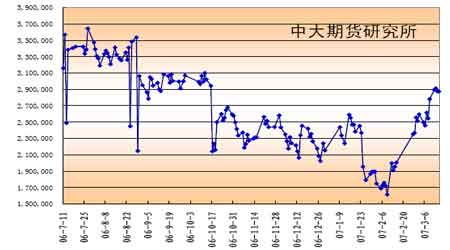

点评: A、 美豆出口销售旺盛,说明美豆需求良好,对06 年10 月以来豆市的牛市在需求上提供了支持; B、 但从美豆出口统计数据来看,目前美豆即将完成本年度出口销售,国际大豆的供给逐渐转向南美大豆。而南美大豆本年度产量较为充裕,预估3-5月份国际豆市可能因南美大豆的供给而承压。 4、近期国内进口大豆供给和成本 A、进口大豆港口库存 从对进口大豆港口库存的统计数据来看,06 年7 月份以后港口库存逐月下降。06 年8月份平均库存在300-340 万吨之间波动;06年9 月份日库存在270-310万吨之间波动;06年10月份日库存在210-300万吨之间波动;06年11月份日库存在210-260万吨之间波动;06 年12 月份日库存在200-250 万吨之间波动。进口大豆港口库存06 年下半年的下降趋势为06 年10月以后国内豆市牛熊转势提供了一个有效的论据,也逐渐造就了06/07年度在美盘领涨之下国内豆市的牛市。 据对进口豆港口库存的追踪,07 年2 月春节之前进口豆库存曾一度下降至170 万吨以下。而春节之后,随着进口大豆大量到港,港口库存直线上升,3 月15 日进口大豆港口库存达2875635 吨,其量基本在06 年9 月、10 月水平。 图8 2006年7月至2007年3月进口大豆到港库存

点评: 进口大豆港口库存提升,为后期DCE豆市进入阶段性调整埋下伏笔。 B、进口豆完税成本高企 近月以来进口大豆成本稳步攀升,在美盘走势持续强劲的情况下,预计3月到港美豆进口成本基本在3100元/吨以上。 表5 3月16日美豆进口完税成本估算表 (注:美湾至中国巴拿马船型运费价格为63元/吨,汇率为7.76)

【发表评论】

|

||||||||||||||||||