|

|

未受国际原油下跌影响 沪油维持小幅震荡格局(3)http://www.sina.com.cn 2007年03月22日 01:54 中大期货

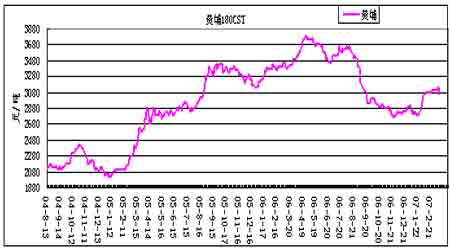

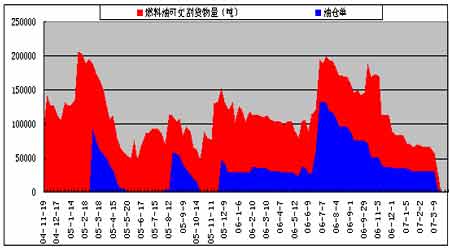

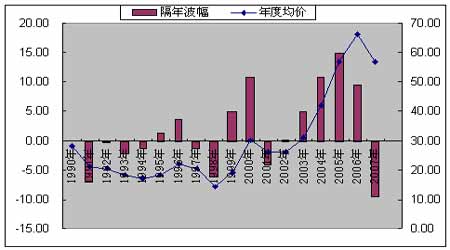

2、黄埔燃料油 图九:黄埔进口180CST价格走势 黄埔现货基本维持在3100元/吨左右。周四黄埔进口180CST混调燃料油即期库提报价于3060元/吨。三月进口货源增多,黄埔市场供应基本正常。 以美元兑人民币中间价7.8及新加坡进口关税5%计,新加坡MOPS价以302美圆/吨计,进口完税价大致在3090—3140元/吨。随着进口成本提高,黄埔进口顺差状态持续下降。预计后期黄埔市场进口货源还是有可能增多,因消费旺季来临前的需求将刺激这种趋势。 现货市场,1月份以来,需求出现好转。主要是枯水期水电减少,广东燃油电厂的发电负荷增加,使得燃料油需求明显增强;其次,春节前后,电厂有增加库存的需求,购买兴趣也明显增加。根据船期估算,07年1月黄埔进口量仅在49万吨左右,2月可能上升到80万吨。 06年国内燃料油总体需求量基本与上年持平。据海关统计,06年燃料油进口量为2792万吨,较上年同期增7.7%;而国内燃料油产量下降6.3%至2264万吨。06年表观需求量粗略估计达到4800万吨,较上年略低0.79%。可见燃料油价格上涨、电力供应紧张状况缓解以及替代能源增加,还未使燃料油消费量明显受到影响。 图十:黄埔市场倒挂状态 3、沪燃料油 图11:期货与现货价格走势对比 本周沪燃料油重回调整区间,显得抗跌。现货价格坚挺,库存减少,支撑期货价格,沪燃料油近月期货合约继续维持近高远低的反向价差结构。截止3月16日燃料油可交割货物量达29475吨,减29527吨,仓单4800吨,减25000吨。 近期市场特点: 沪燃料油期货近期三个合约呈现反向价差结构,反映了黄埔燃料油现货市场供应紧张尚未明显缓解。从比价看,国内现货与新加坡现货价格比价略处于偏低水平,沪油主力合约低于现货约70元,定价可能偏低。 与原油相比,沪燃料油近期要强于原油,走势抗跌。从沪燃油与原油的比价线看,比价线值由46.3上升至57.55附近。不过,这种状况不会维持很久,沪燃料油存在跟跌的可能。 对沪燃料油后市的看法: 如果国际原油继续下跌,则沪燃料油强势难以持久,存在跟跌的可能。尤其是三月下旬开始,燃料油供应增加,现货价格有可能走软。因此,沪燃料油已不宜做多,可以考虑在时机成熟时择机做空,以下跌波段作为交易对象。 图12:沪燃料油仓单 三、后市展望 1、NYMEX原油的统计预期 对NYMEX原油十六年的历史统计结果显示, 3月国际原油的上涨概率是62.50%,适合做多。 路透最新公布的调查显示,受访的分析师对供需基本面分歧较大,2007年油价预估界于76—54.50美元,差异超过21美元,平均预期为每桶63.48美圆,全球需求稳健、OPEC减产将支撑2007年美国轻质原油价格。 图13:NYMEX原油年均价走势 2、中期重要影响因素的前瞻分析 成品油定价机制的改革:国家能源局官员表示,06年底暂时不会放开国内成品油定价。目前国际原油价格下跌幅度超过8%,若保持三个月,将触发国内成品油降价机制。但是否降价,要由发改委全面评估。另外,中国商务部宣布,自2007年1月1日起,中国对外开放国内原油、成品油批发经营权。 人民币升值:根据央行货币委员会专家估计,07年人民币升值的趋势会比较明显,幅度可能会在4%以上。人民币升值,理论上进口价格会降低,但因国内进口商缺乏定价权,估计这部分利润空间大都被国外商品涨价所抵消。其效果即是,人民币持续升值推动国外商品涨价,进而推动进口商品涨价。 广东LNG(液化天然气)的替代需求:本年度LNG对燃料油的替代效应不会太大。6月中旬,广东已启用第一座进口液化天然气(LNG)接受终端,LNG一期工程正式投产,一期工程设计规模370万吨/年,广东电厂部分用量为205万吨/年。一期工程替代不了燃油电厂,新增电力远远不能满足市场需求,远景二期工程因气源不能落实,前景不容乐观。广东燃油电厂装机容量在400万千瓦以上,以广东省05年总装机容量3200万千瓦计,比重10%强。作为燃料油需求最大的电厂,占总需求量的70%以上。 3、沪燃料油趋势预测要点 以下结论,仅供参考: 新加坡燃料油市场前4月套利总量和月平均量都将超过去年,预示着今年亚洲市场燃料油供应压力可能继续增加。这样的话,燃料油上涨就值得怀疑。不过年初往往是燃料油季节性价格低点,05、06年均如此。 如果国际原油继续下跌,则沪燃料油强势难以持久,存在跟跌的可能。尤其是三月下旬开始,燃料油供应增加,现货价格有可能走软。因此,沪燃料油已不宜做多,可以考虑在时机成熟时择机做空,以下跌波段作为交易对象。 中大期货 李晓

【发表评论】

|

||||||||||||||||||