|

不支持Flash

|

|

|

沪胶下档支撑屡受考验 低位反复明显分歧较大http://www.sina.com.cn 2007年03月22日 01:28 中大期货

内 容 摘 要 国内下档支撑屡受考验,低位反复明显分歧较大,原油的大幅回落对胶价形成压制作用,短期内胶价似乎承受不少压力,但胶市整体上扬基础目前来看尚未损及,在此轮调整过后胶市仍会存在继续上扬机会。 一、本周市场小结 本周上海天胶市场继续回落,市场表现出一定的调整欲望,本周市场主力逐步换月至7月合约,而5月合约周开盘21040 元,最高21275元,最低20310元,收盘20595 元,周收盘下跌445元或2.1%。 东京市场本周低位震荡,走势较国内偏强,本周东京胶市场基准合约周开盘262.1 日圆,最高269.7 日圆,最低257.8 日圆,收盘262.7 日圆,周收盘上涨0.6 日圆或0.2%。 整体来看,国内天胶市场下档支撑受到考验,分歧也有所增大,但整体上涨节奏应无改变,此轮调整能否持续当视关键支撑水准的支持力度。 二.近期市场背景及结构变化: 供需面基本保持平稳,但国内垦区开割前气候较干,且有白粉病出现,可能会对后期产量产生影响,且垦区库存也不多。而东南亚地区供给由于落叶期影响而略紧,国内市场心理似乎略有倾斜,主要原因是交易所库存的快速持续增长。 本周日圆处于低位震荡走势当中,对东京市场的指引作用有限。 图1.日元及东京胶走势

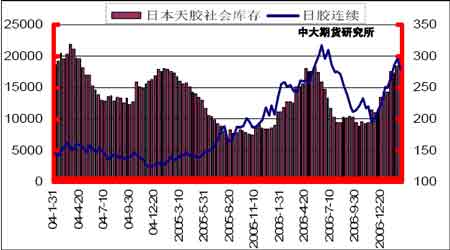

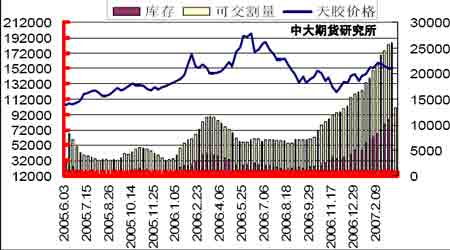

日本橡胶贸易协会公布数据显示,截至2 月20 日日本国内生胶社会库存较2 月初再次明显增加,至19504 吨;而上海期货交易所库存本周再次出现明显增加,截止3 月16 日时可交割库存为100690吨,仓单87340 吨。 图2 日胶库存及日胶连续

图3.上海期货交易所天胶库存及价格走势

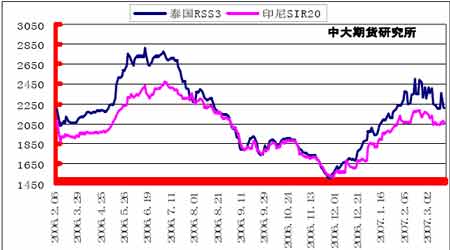

原油价格本周继上周回落后本周再度大幅下滑,对胶价产生了明显的压制作用。现货方面本周国内天胶现货价格较上周变化不大,目前国内产区报价至20700 元/吨区域附近;而国际市场上主流胶价变化也不大,目前4月船期的泰国RSS3号标准胶现货报价维持在2210美圆/吨附近,印度尼西亚的20号胶维持在2050美圆/吨附近波动;泰国三大中心交易市场原料胶价格本周较上周稍有回落,市场供给量变化不大。 图4 东南亚天胶现货报价

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||