|

不支持Flash

|

|

|

郑糖受政策性利好激励 期价上行保持短线思路http://www.sina.com.cn 2007年03月22日 01:23 中大期货

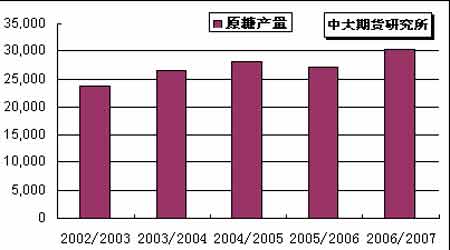

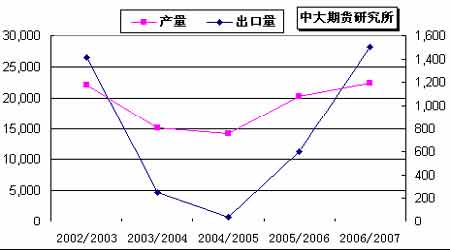

内 容 摘 要 NYBOT#11原糖本周振荡下行。基本面缺乏利好消息刺激,加之相关能源市场表现疲弱,纽约盘面继续以投机基金0705/0707 期约进行差价套利以及贸易买盘交易为主,近月0705合约总体围绕10~12美分/磅盘整,临近周末0705期价盘中再创五周以来新低10.07美分/磅。 长期来看,全球食糖市场总体供给过剩,短期内巴西产区进入07/08 年度新榨季,美盘后市基本面总体持续偏弱。而投资基金近期针对0705/0707期约间差价套利交易导致盘中波幅加大。目前美盘依然缺乏转市基础。短线继续测试前期10美分/磅区域支撑是否有效。 CZCE白糖本周走势先扬后抑。上周糖协天津会议的召开,基本表明了国家希望后期糖价稳定在3500~3800 元/吨区间内的意向,郑糖受政策性利好消息激励而上行。此后现货市场购销清淡,郑糖前期未能得到销量的有效配合,主力SR705 期价再度于前期高点4000 元/吨附近遭遇平多压力。此后一直围绕五日及十日均线窄幅波动。 一、 月度行情综述 图1.NYBOT#11原糖5月期约日K线 国际市场 NYBOT#11 原糖期价本周振荡下行。基本面缺乏利好消息刺激,加之相关能源市场表现疲弱,纽约盘面继续以投机基金0705/0707期约进行差价套利以及贸易买盘交易为主,近月0705 合约总体围绕10~12 美分/磅盘整,临近周末0705期价盘中再创五周以来新低10.07美分/磅。 图2.CZCE白糖705合约日K线 国内市场 CZCE 白糖本周走势先扬后抑。上周糖协天津会议的召开,基本表明了国家希望后期糖价稳定在3500~3800元/吨区间内的意向,郑糖受政策性利好消息激励而上行。此后现货市场购销清淡,郑糖前期未能得到销量的有效配合,主力SR705 期价再度于前期高点4000 元/吨附近遭遇平多压力。 二、 影响因素分析 (一)产销动态 1.巴西――中南部产区即将开榨 巴美建立乙醇战略联盟 由于种植面积的扩大以及近几个月来降雨充沛,巴西中南部2007/08 榨季的甘蔗产量有望增长15%。生物能源联盟(Udop)表示,今年1 月份的降雨虽可能对后期的种植有所影响,但十分有利于本榨季甘蔗的生长,预计甘蔗产量将至少增长15%。甚至圣保罗州有一糖业集团预计2007/08 榨季中南部产区的产量将增长17%-19%,而Parana州食糖&酒精协会(Alcopar)主席则表示该州将增产15%。 来自巴西农业部的消息说,估计本月巴西官方将考虑把参入汽油中的酒精比例从目前的23%上调到25%的问题,巴西农业部同时表示,从目前的情况看,估计刚开始的07-08 制糖年巴西的酒精产量将在06-07制糖年的基础上增长12.3%,大到200 亿公升的水平,增产的大部分酒精将用于满足国内混合燃料气车的需求,另外,估计新制糖年巴西的酒精出口量将略高于06-07 制糖年35 亿公升的水平。另据巴西大型食糖和酒精集团Cosan周四晚些时候公布的数据,由于酒精销量创纪录,加上食糖的销量猛增,截止1 月31日前的3个月Cosan集团较前一年同期已扭亏为盈,净利润达达到了3,030 万美元。 图3.巴西历年原糖产量(单位:千吨) 2. 印度――06/07榨季产量可能高于预期 国内糖价继续疲软 根据印度糖厂协会(ISMA)的预测,由于甘蔗增产,估计拟于今年9 月份结束的06-07制糖年印度的食糖产量将超过去年9 月份预期的2,400万吨,达到2,500 万吨的水平。 本制糖年全球第二大产糖国--印度食糖产量大幅提升有可能会加剧全球食糖供给过剩,进而抑制国际糖价的攀升。目前伦敦白糖期货价格已从去年5 月份创下的497 美元/吨的高位回落了不少,纽约糖市原糖期货价格也已从去年的高位回落了38%。 由于2004年和2005年国际糖价上涨刺激了全球头号产糖国巴西以及亚洲产糖国扩大甘蔗生产规模,本制糖年国际食糖市场一改过去三年供给不足的局面,转为供给过剩。上个月国际糖业组织(ISO)已本制糖年全球食糖市场的供给过剩量上调至720 万吨,较此前预期的过剩量上升了24%。 此前印度农业部曾预期本制糖年印度的甘蔗产量较05-06制糖年将增长12%,达到3.155亿吨。根据印度全国联营糖厂协会公布的数据,本制糖年前5 个月(10 月1 日-2月28 日)印度的白糖产量较05-06 制糖年同期增长了20%,达到了1,660万吨。ISMA理事长S.L.Jain认为,上周ISMA 之所以上调本制糖年印度的糖产量预期数字,主要是考虑到本制糖年马哈拉什特拉邦的食糖产量增幅较大,初步估计本制糖年马哈拉什特拉邦的食糖产量将达到800万吨,成为印度第一大产糖邦。从目前的情况看,剔除国内外市场2,000万吨的消费需求量后,估计06-07制糖年今年9 月份结束时印度的食糖供给过剩量至少将达到900 万吨。在本制糖年印度的食糖出口量不大可能会超过60-80万吨的背景下,食糖供给大量过剩很有可能会冲击国内糖价。数据显示,自今年1月份印度联邦政府彻底解除食糖出口禁令以来,印度仅出口了约16万吨食糖,仅相当于本制糖年100 万吨预期出口量的16%。 图4.印度食糖产量与消费量对比(单位:千吨)

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||