|

ВЛжЇГжFlash

|

|

|

ЪаГЁЯћЗбЭњМОМДНЋРДСй жЇГХЙњФкТСЪаЖрЭЗаХаФhttp://www.sina.com.cn 2007Фъ03дТ22Ше 00:28 жаДѓЦкЛѕ

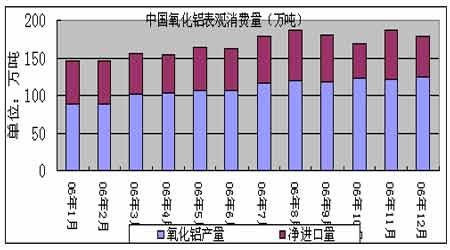

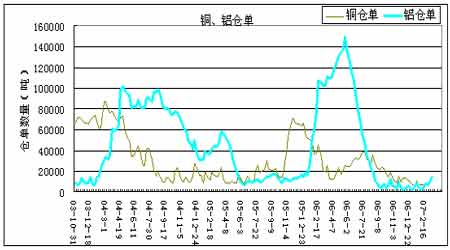

ЁЁЁЁФк Шн еЊ вЊ ЁЁЁЁЖЬЦкФкбѕЛЏТСМлИёЩЯеЧвдМАЯћЗбЭњМОМДНЋРДСйЃЌЖдЙњФкТСЪаЖрЭЗаХаФгажЇГХЁЃДгжаГЄЯпПДЃЌбѕЛЏТСВњФмЕФдіГЄЫйЖШдЖДѓгкдТСЕФдіГЄЫйЖШЃЌЙЉгІбЙСІЯожЦСЫбѕЛЏТСЕФЩЯеЧПеМфЃЌбѕЛЏТСМлИёЕФаЉаэЩЯеЧВЛзувдЯћГ§ЕчНтТСЩњВњЕФЧПДѓЙЉгІЧБСІЃЌЙњФкЭтЕчНтТСВњФмвбГіЯжУїЯджиЦєЁЃНёФъЪРНчвдМАжаЙњдТСдЄЦкЙЉгІЙ§ЪЃЫЦвбГЩЙВЪЖЁЃЙњФкЭтТСПтДцНќЦкМѕЩйЃЌЮДРДвЊПДЙњФкТСЯћЗбашЧѓЛжИДзДПіЁЃжаЙњГіПкМѕЩйЃЌЕМжТЦкТСЭтЧПФкШѕЕФИёОжМЬајбгајЁЃКъЙлОМУЛЗОГВуУцЃЌУРЙњОМУЧАОАШдСюШЫЕЃгЧЃЌжаЙњМгДѓСЫКъЙлЕїПиЕФСІЖШЃЌВЛРћгкТСМлЕФГЄЦкзпЧПЁЃДгММЪѕЩЯПДЃЌЛІТСзд06Фъ8дТвдРДзпЪЦДІгкЧјМфе№ЕДбАЧѓЦНКтЙ§ГЬЃЌКѓЪаУцСйДѓМЖБ№ЕФЧїЪЦЗНЯђбЁдёЃЌЛІТСжИБъЯЕЭГзпШѕЃЌКѓЪаЛњЛсгІжЕЕУЙизЂЁЃ ЁЁЁЁЩЯжмЛІТСаЁЗљЩЯЩ§ЁЃжїСІКЯдМAL0706жмЪеХЬ19720дЊЃЌНЯЧАжмеЧ160ЕуЁЃХЬУцдЖЦкКЯдМЬљЫЎЕФМлИёНсЙЙвбГЩЮЊРњЪЗЃЌжаЙњГіПкЪ§ОнВЛМбЕМжТЙЉгІбЙСІдіДѓЁЃLMEЦкТСЗДЕЏЃЌТзТСжмЪеХЬгк2810УРдЊЃЌеЧ104УРдЊЁЃЩЯжмУРЙњЕжбКДћПюЪаГЁГіЯжЮЃЛњЃЌЕЋ2дТЗнУРЙњCPIжИЪ§КЭЙЄвЕВњжЕЩЯЩ§ЃЌУРдЊБсжЕЖдН№ЪєМлИёаЮГЩжЇГХЁЃ ЁЁЁЁТСПтДцзЪдДСПаЁЗљЯТНЕЃЌЙЉгІбЙСІФбвдГжајЁЃНижЙ3дТ16ШеЃЌЩЯЦкЫљТСПтДцПЩНЛИюЛѕЮяСПЮЊ95392ЖжЃЌМѕ3985ЖжЃЌзЂВсВжЕЅ14015ЖжЃЌНЯЩЯжмді3712ЖжЁЃНЛИюПтТСзЪдДСПУЛгабгајНќЦкДѓЗљЩЯЩ§ЧїЪЦЃЌВЛФмЖЯбдЙЉгІНЋЧїгкГфдЃЁЃЧАЦкТСПтДцзЪдДСПМАзЂВсВжЕЅСПдјСЌајЪЎЮхжмДѓЗљНЕЕЭЃЌНјШыЕЭПтДцЪБДњЁЃФПЧАЛІТСВжЕЅШдДІгкНЯЕЭЫЎЦНЁЃLMEТСПтДцСПЩЯжмФЉЮЊ797725ЖжЃЌТдгаМѕЩйЁЃНкКѓЫцзХдЫЪфзДПіЕФИФЩЦвдМАЩњВњЩЬЬзБЃдИЭћдіЧПЃЌЖЬЦкФкПтДцбЙСІЩЯЩ§ЃЌЕЋНќЦкж№НЅЛиТфЃЌЫЕУїТСЯћЗбвбЦєЖЏЁЃ ЁЁЁЁЙњФкТСЯжЛѕМлИёТдгаЯТЕјЃЌЦкЯжМлВюУїЯдЫѕаЁЃЌФъФкЙЉгІбЙСІДцдкЁЃНижЙ3дТ16ШеЩЯКЃЕиЧјГЄНЯжЛѕТСЖЇМлИёБЈМл19400дЊ/ЖжзѓгвЃЌНЯЧАжмЕј100дЊЃЌгыЩЯНЛЫљЦкЛѕМДЦкКЯдМЛљБОГжЦНЃЌЯжЛѕЙЉгІНєеХЛКНтЁЃНкКѓЩЯКЃЕиЧјЕчНтТСашЧѓВЛзуЃЌЕНЛѕСПдіМгЃЌЙЉгІбЙСІж№НЅдіДѓЁЃВЛЙ§Ш§дТЪЧЙњФкТСЯћЗбПьЫйЦєЖЏЕФЪБЦкЃЌЫцзХТСВФМгЙЄГЇВНШые§ГЃЩњВњЃЌдТСЯћЗбЭњМОвВНЋЕНРДЃЌНЋЕжЯћДѓСПаТдізЪдДСПЁЃСэЭтЯжЛѕбЙСІЛЙРДздгкЃКЕчНтТСЕФГіПкЙиЫАИпДя15%ЃЌдТСГіПкЮоРћПЩЭМЁЃИљОнжаЙњКЃЙиЪ§ОнЃЌНёФъ1-2дТЗнЙњФкдТСКЭТСКЯН№ГіПкЭЌБШЯТНЕ40.9%ЁЃЖјЙњМвЭГМЦОнЪ§ОнЯдЪОЃЌНёФъ1-2дТдТСВњСП179.74ЭђЖжЃЌЭЌБШді36.4%ЁЃПЩМћЃЌЙњФкЙЉгІбЙСІЛЙЪЧУїЯдДцдкЕФЁЃНёФъжаЙњдТСНЋПЩФмГіЯжЙ§ЪЃОжУцЃЌвђЫцзХбѕЛЏТСМлИёЕФЧАЦкЯТЕјЃЌЕчНтТСЯажУВњФмЕФЦєЖЏЫйЖШвВдкМгПьЃЌдЄМЦ07ФъЮвЙњЕчНтТСВњФмНЋДяЕН1450ЭђЖжЃЌЭЌБШді21%ЃЛВњСПНЋДяЕН1170ЭђЖжЃЌЭЌБШдіГЄ25%ЁЃЖј2007ФъжаЙњдТСЯћЗбСПЮЊ1080ЭђЖжЃЌдіГЄЫйЖШЮЊ25%ЁЃЕБФъЙЉгІЙ§ЪЃдМ90ЭђЖжЁЃЖј07ФъШЋЧђашЧѓЗХЛКвВЛсЪЙЪРНчТСЪаГЁГіЯждМ20ЭђЖжЕФаЁЗљЙ§ЪЃЁЃ ЁЁЁЁНјШы07ФъЃЌбѕЛЏТСМлИёжЙЕјЩЯбяЃЌИФБфСЫДЫЧАвЛТЗЯТЛЌЕФОжУцЁЃЩЯжмЙњФкНјПкбѕЛЏТСИлПкБЈМлЩЯЕї250дЊжС4250дЊ/ЖжЃЌжївЊЪЧЪмМИФкбЧЪТМўЕФгАЯьЃЌЙњМЪЪаГЁбѕЛЏТСМлИёЩЯЕїЁЃаТФъвСЪМЃЌВПЗжЗЧжаТСЯЕбѕЛЏТСГЇПЊЪМФБЧѓМлИёСЊУЫЃЌЯоВњБЃМлЃЌЩЯЕїбѕЛЏТСЯжЛѕМлИёжС2900ЁЊ3000дЊ/ЖжЁЃЖјжаЙњТСвЕаћВМзд2дТ1ШеЦ№ЃЌЩЯЕїбѕЛЏТСБЈМл50%ЃЌжС3600дЊ/ЖжЁЃвЕФкШЫЪПШЯЮЊЃЌгЩгкбѕЛЏТСзмЬхЩЯВњФмЙ§ЪЃЃЌЮЌГжИпМлЕФЁАМлИёСЊУЫЁБФбвдГЄЪБМфГжајЁЃИљОнMetal Bulletin(Н№ЪєЕМБЈ)ЭГМЦЯдЪОЃЌдЄМЦЕН2009ФъжЎЧАЃЌШЋЧђбѕЛЏТСНЋГжајЙ§ЪЃЁЃ07ФъКЭ08ФъЙЉгІЙ§ЪЃЗжБ№ЮЊ41.9ЭђЖжКЭ31.1ЭђЖжЁЃ ЁЁЁЁВЛЙ§ЕБЧАбѕЛЏТСМлИёШѕЪЦВЂЮДГЙЕзИФБфЁЃДЫЧАбѕЛЏТСЯТЕјжЎбИУЭЃЌШдМЧвфгЬаТЁЃжаТСдк9дТ26ШеЕкШ§ДЮЕїНЕЙњВњбѕЛЏТСЯжЛѕМлИёЃЌгЩ3800дЊ/ЖжНЕжС2950дЊ/ЖжЃЛдк8дТ31ШеЯТЕїбѕЛЏТСЯжЛѕМл22.4%ЃЌгЩУПЖж4900дЊНЕжС3800дЊЃЛ8дТ7ШебѕЛЏТСБЈМлЯТЕїСЫ13.3%ЃЌгЩФъЖШзюИп5650дЊ/ЖжНЕжС4900дЊ/ЖжЁЃгЩгкЪаГЁПтДцШнСПгаЯоЃЌЯжЛѕМлИёЕФДѓЗљБфЖЏЪЧбѕЛЏТСЪаГЁЕФЬиадЁЃвђЙњФкбѕЛЏТСВњФмЪЭЗХЕМжТбѕЛЏТСМлИёЯТЕјетвЛвђЫиШдДцдкЁЃЮвЙњЕчНтТСаавЕзмЬхЩЯШдДІгкРЉеХЬЌЪЦЃЌдіМгСЫбѕЛЏТСЕФашЧѓСПЁЃздШЅФъ3дТПЊЪМЃЌЙњФкВПЗжбѕЛЏТСаТНЈВњФмЭЖВњЃЌбѕЛЏТСЕФЙЉгІСПДѓдіЃЌдіЗљГЌЙ§СЫЕчНтТСЕФдіГЄЫйЖШЃЌДгЖјвжжЦЦфМлИёзпИпЁЃОнЭГМЦЃЌШЅФъдТжаЙњбѕЛЏТСВњСПДяЕН1318ЭђЖжЃЌЭЌБШДѓЗљдіМг55%зѓгвЃЌЭЌЦкЕчНтТСВњСПЭЌБШдіМгВЛЕН20%ЃЛЭЌЪБЮвЙњбѕЛЏТСНјПкСПгыШЅФъЛљБОГжЦНЁЃОнКЃЙиЭГМЦЃЌ2006ФъбѕЛЏТСЙВНјПк691ЭђЖжЃЌЭЌБШМѕЩй-1.57%ЁЃдЄМЦ2007ФъбѕЛЏТСВњФмНЋДяЕН2700ЭђЖжЃЌЭЌБШді42%ЃЌВњСП2000ЭђЖжЃЌЭЌБШді46%ЁЃЕН2008ФъЮвЙњбѕЛЏТСФъЩњВњФмСІНЋНгНќ3000ЭђЖжЃЌЫцзХбѕЛЏТСВњФмдк2007ФъвдКѓЕФЪЭЗХЃЌШЋЧђбѕЛЏТСНЋНјШыЙ§ЪЃжмЦкЁЃКѓЦкбѕЛЏТСМлИёЯТЕјбЙСІвРШЛДцдкЃЌЙРМЦЯжЛѕФъЦНОљМлИёЛсдк2300ЁЊ2500дЊ/ЖжжЎМфЁЃ ЁЁЁЁЭМвЛЃК2006ФъжаЙњбѕЛЏТСБэЙлЯћЗбзДПі ЁЁЁЁ ЁЁЁЁФПЧАЕчНтТСЕФЩњВњГЩБОШдНЯЕЭЁЃШєвдбѕЛЏТСБЈМл2950дЊ/ЖжМЦЃЌУПЖжЕчНтТСЕФЦНОљЩњВњГЩБОвбНЕжС14400дЊзѓгвЁЃЖјжївЊЕчНтТСЩњВњЦѓвЕбѕЛЏТСГЄЕЅМлИёЙРМЦдк3200дЊ/ЖжзѓгвЃЌОнДЫМЦЫуУПЖжЕчНтТСЕФЩњВњГЩБОдђдк15000дЊзѓгвЁЃгыФПЧАЯжЛѕМлЯрБШЃЌЩњВњЩЬРћШѓПеМфШдШЛПЩвдДяЕНУПЖж4000дЊЃЌЗЧГЃПЩЙлЃЌДгЖјДЬМЄЦфРЉДѓВњСПЃЌВЂЖддЖЦкКЯдМЙЙГЩНЯДѓбЙСІЁЃ ЁЁЁЁБШМлЙиЯЕШдВЛРћгкжаЙњЕчНтТСГіПкЃЌВЂЪЙЛІТСДцдкЯТЕјПеМфЁЃжаЙњВЦеўВПеўВпОіЖЈзд11дТ1ШеЦ№ЃЌЕчНтТСЕФГіПкЙиЫАНЋгЩ5%ЕїИпЮЊ15%ЃЌетвЛеўВпНЋЪЙЙњФкЭтТСМлжиаТЖЈЮЛЃЌРэТлЩЯЙњФкЭтБШМлНЋгЩдРДЕФ7.5зѓгваое§ЮЊ6.78ЃЌЖјФПЧАЛІТСгыLMEШ§дТТСЕФБШМлЮЊ7.0ЃЌЙњФкТСМлЖЈМлЦЋИпЃЌГіПкФбвдЦєЖЏЁЃЛІТСРэТлЩЯгаЯТЕјЕїећПеМфЁЃ ЁЁЁЁДгЛљБОУцБфЛЏЙ§ГЬПДЃЌЕБЧАбѕЛЏТСЦѓвЕСЊУЫвЊШѕгк05ФъДѓаЭЕчНтТСЩњВњЦѓвЕЕФСЊКЯЁЃЕБЪБДѓаЭЕчНтТСЩњВњЦѓвЕСЊКЯМѕВњ10%ЃЌЕМжТбѕЛЏТСМлИёЯТЕјЃЌЕчНтТСМлИёЫцКѓНкНкЩЯеЧЁЃЛІТСзЪдДСПКЭВжЕЅЪ§СППьЫйдіМгЃЌТСВњФмПьЫйЛжИДЃЌТСЯжЛѕЙЉгІГфдЃЃЌЙњФкТСГЇЕФБЃжЕСІЖШМгДѓЁЃШЅФъаТдібѕЛЏТСВњФмМЋДѓЛКНтСЫЙњФкбѕЛЏТСЙЉгІНєеХЕФОжУцЃЌИпПтДцМАГЩБОЯТНЕзюжегжЕМжТТСМлГжајЯТЕјЁЃЮвУЧШЯЮЊЃЌЙњФкЕчНтТСаавЕвЛжБДцдкЕФашЧѓдіГЄКЭВњФмЙ§ЪЃЕФУЌЖмЃЌШдНЋЪЧТСМлБфЛЏЕФжїЕМвђЫиЁЃФПЧАвђбѕЛЏТСМлИёЯТЕјКЭТСашЧѓжЇГХЃЌНЋЕМжТЕчНтТСЯажУВњФмЦєЖЏЃЌЯћЗбЭњМОжЎКѓЙЉашЦНКтНЋКмПьЕНРДЃЌТСМлКмФбДѓЗљЩЯеЧЁЃ ЁЁЁЁдкЭтЛуДЂБИГжајХЪИпЕФБГОАЯТЃЌжаЙњНЋМЬајЪеЫѕЛѕБвСїЖЏадЃЌжДааЮШНЁЕФЛѕБвеўВпЁЃ3дТ17ШежаЙњбыаааћВМЩЯЕївјааДцДћПюРћТЪ0.27ИіАйЗжЕуЁЃвдЕїПиОМУЕФЙ§ПьдіГЄМАЮяМлЩЯбяЁЃ07Фъ2дТ25ШеЦ№ШЫУёвјаадйЕїДцПюзМБИН№ТЪ0.5ИіАйЗжЕужС10%ЁЃжаЙњвбСЌајЕкЮхДЮЕїИпН№ШкЛњЙЙДцПюзМБИН№ТЪЁЃдкШЅФъ8дТ19ШебыаааћВМЬсИпДцДћПюРћТЪЃЌвЛФъЦкДцДћПюРћТЪЩЯЕїСЫ0.27ИіАйЗжЕуЁЃДЫЧАгк06Фъ4дТ28ШеНЋДћПюРћТЪЬсИп27ИіЛљЕуЁЃСэЭтШЅФъТСжЦЦЗ(ОМгЙЄЕФаЭВФВњЦЗ)ГіПкЭЫЫАТЪЯТЕїЗљЖШгаЯоЃЌНіЮЊ2%ЃЌШдЯэЪм11%ЕФЭЫЫАгХЛнЁЃТСжЦЦЗГіПкЭЫЫАТЪЦЋИпЃЌдкжаЙњУГвзЫГВюГжајдіГЄЕФБГОАЯТвВгаПЩФмдкНёФъЕїећЃЌЮќв§ЪаГЁЙизЂЁЃ ЁЁЁЁЖЬЦкФкбѕЛЏТСМлИёЩЯеЧвдМАЯћЗбЭњМОМДНЋРДСйЃЌЖдЙњФкТСЪаЖрЭЗаХаФгажЇГХЁЃДгжаГЄЯпПДЃЌбѕЛЏТСВњФмЕФдіГЄЫйЖШдЖДѓгкдТСЕФдіГЄЫйЖШЃЌЙЉгІбЙСІЯожЦСЫбѕЛЏТСЕФЩЯеЧПеМфЃЌбѕЛЏТСМлИёЕФаЉаэЩЯеЧВЛзувдЯћГ§ЕчНтТСЩњВњЕФЧПДѓЙЉгІЧБСІЃЌЙњФкЭтЕчНтТСВњФмвбГіЯжУїЯджиЦєЁЃНёФъЪРНчвдМАжаЙњдТСдЄЦкЙЉгІЙ§ЪЃЫЦвбГЩЙВЪЖЁЃЙњФкЭтТСПтДцНќЦкМѕЩйЃЌЮДРДвЊПДЙњФкТСЯћЗбашЧѓЛжИДзДПіЁЃжаЙњГіПкМѕЩйЃЌЕМжТЦкТСЭтЧПФкШѕЕФИёОжМЬајбгајЁЃКъЙлОМУЛЗОГВуУцЃЌУРЙњОМУЧАОАШдСюШЫЕЃгЧЃЌжаЙњМгДѓСЫКъЙлЕїПиЕФСІЖШЃЌВЛРћгкТСМлЕФГЄЦкзпЧПЁЃДгММЪѕЩЯПДЃЌЛІТСзд06Фъ8дТвдРДзпЪЦДІгкЧјМфе№ЕДбАЧѓЦНКтЙ§ГЬЃЌКѓЪаУцСйДѓМЖБ№ЕФЧїЪЦЗНЯђбЁдёЃЌЛІТСжИБъЯЕЭГзпШѕЃЌКѓЪаЛњЛсгІжЕЕУЙизЂЁЃ ЁЁЁЁЛљБОУцЃК ЁЁЁЁЛІТСзЪдДСПЯТНЕ ЁЁЁЁНижЙ3дТ16ШеЃЌЩЯЦкЫљТСПтДцПЩНЛИюЛѕЮяСПЮЊ95392ЖжЃЌМѕ3985ЖжЃЌзЂВсВжЕЅ14015ЖжЃЌНЯЩЯжмді3712Жж(МћЯТЭМ)ЁЃНЛИюПтТСзЪдДСПЩЯжмаЁЗљЯТНЕЃЌУЛгабгајНќЦкДѓЗљЩЯЩ§ЧїЪЦЃЌВЛФмЖЯбдЙЉгІЦЋНєЕФОжУцНЋУїЯдКУзЊЁЃЧАЦкТСПтДцзЪдДСПМАзЂВсВжЕЅСПдјСЌајЪЎЮхжмДѓЗљНЕЕЭЃЌНјШыЕЭПтДцЪБДњЁЃФПЧАЛІТСВжЕЅШдДІгкНЯЕЭЫЎЦНЁЃ ЁЁЁЁЭМЖўЃКЩЯКЃЦкЛѕНЛвзЫљЭЁЂТСУПжмВжЕЅ ЁЁЁЁ ЁЁЁЁМгТСдЄМЦ07ФъШЋЧђТСвЕЪаГЁНЋГіЯжЪЪЖШЙ§ЪЃ ЁЁЁЁМгФУДѓТСвЕЙЋЫО(Alcan Inc.)змВУМцЪзЯЏжДааЙйАЃЮФЫЙ(Dick Evans)31ШеБэЪОЃЌдЄМЦ07ФъШЋЧђТСвЕЪаГЁНЋГіЯжвЛЖЈЕФЙ§ЪЃЃЌТСМлЦНОљЮЊ200УРдЊ/ЖжзѓгвЃЌдкДЫБГОАЯТЃЌТСМлНЋЛиЙщЪЪЖШЫЎЦНЁЃ ЁЁЁЁ06ФъТСвЕЪаГЁЕФТСМлДг650УРдЊ/ЖжвдЩЯЕН06ФъЕзНЕжССЫ200УРдЊ/ЖжвдЯТЁЃ ТСМлЕФНЕЕЭжївЊЪЧЙЉгІЩЯЩ§ЕФгАЯьЃЌЬиБ№ЪЧжаЙњТСвЕВњСПЕФдіМгЪЙЕУТСЪаГЁДгГрзжЗЕЛижСЙ§ЪЃЁЃ зюНќМИФкбЧТСПѓМАТСОЋСЖГЇЙЄШЫЕФШЋЙњадАеЙЄЪЙЕУИУЙњТСЩњВњднЪБжаЖЯЃЌетЭЦЖЏЯжЛѕТСМлИёЩ§жССЫ350УРдЊ/ЖжзѓгвЁЃ ЁЁЁЁЖјЧвЭМлЗЩеЧЭЦЖЏТСЬцДњЭааЮЊМгЫйЗЂеЙЁЃгУТСзїЮЊЭЕФЬцДњВњЦЗЕФзіЗЈе§дкВЛЖЯдіГЄЃЌЬиБ№ЪЧдкжаЙњвдМАНЈжўгУЕчЯпаавЕБэЯжгШЮЊУїЯдЁЃ АЃЮФЫЙГЦЃЌБШШчНЈжўгУЕчЯпЕФЬиЖЈЩњВњЯпМШПЩвдВЩгУЭзїЮЊдВФСЯвВПЩвдВЩгУТСЃЌМДЪЙдкетСНжжН№ЪєМлИёЗЧГЃНгНќЪБЃЌгУТСЬцДњЭвВдкж№НЅНјааЁЃ 06ФъЭМлЗЩеЧЃЌЫфШЛ07ФъгааЁЗљЛиТфЕЋШдЮЊТСМлЕФдМСНБЖЃЌетжжЧщПіЯТЭТСжЎМфЕФЬцДње§дкМгЫйЗЂеЙЁЃгЩгкЭМлЕФЩЯеЧЃЌжюШчжаЙњЕШЙњМве§дкОЭЭТСЬцДњНјаажюЖрММЪѕЙЅЙиЃЌФПЧАгУТСЬцДњЭЖрЗЂЩњдкЗЂДяЙњМвЃЌвђЮЊетаЉЙњМвгЕгаДЫЗНУцЯШНјЕФММЪѕЁЃ жаДѓЦкЛѕ РюЯў

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||