|

І»Ц§іЦFlash

|

|

|

¶№КРИұ·ҰЦчБҰЧКҪрІОУл ¶МЖЪјјКхГжЖ«ИхјМРшөчХыhttp://www.sina.com.cn 2007Дк03ФВ22ИХ 01:55 ҫӯТЧЖЪ»х

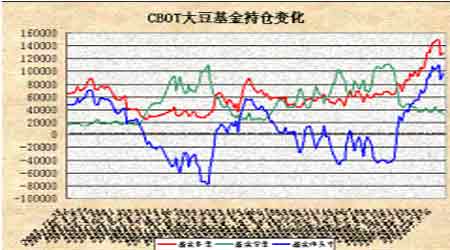

ЎЎЎЎТ»ЎўЦЬ¶И(3ЈҜ12-3ЈҜ17)РРЗйёЕҝц ЎЎЎЎҙ󶹼۸сөұЦЬјМРшО¬іЦХрөҙЈ¬CBOTҙ󶹼۸сФЪ760-740ГА·ЦЦ®јдХрөҙЎЈЦЬіхЈ¬Т»¶ИЙПХЗөҪ770ГА·ЦТФЙПЈ¬јЫёсГ»УРН»ЖЖ30ИХҫщПЯС№БҰЈ¬ҙЛәујёМмФЩ¶ИЧЯөНЎЈјЫёсЧоөНФЪ745ГА·ЦЈ¬З°БҪЦЬөДөНөг¶ФКРіЎ№№іЙЦ§іЕЎЈ ЎЎЎЎҙуБ¬ҙу¶№ЧЯКЖУлЗ°Т»ЦЬИзіцТ»ХЮЈ¬709әПФјЛхБҝјхІЦХрөҙЎЈјЫёсёщҫЭјјКхГжұд»Ҝ¶шұд»ҜЎЈ¶аҝХЛ«·ҪТФ№ЫНыОӘЦчЈ¬өұЦЬЧоёЯ3223Ј¬ЧоөН3185ЎЈ ЎЎЎЎ¶юЎўРРЗй·ЦОц ЎЎЎЎұҫЦЬҙуБ¬КРіЎёчЖ·ЦЦИФО¬іЦХрөҙРРЗйЎЈҙу¶№ЖЪјЫТФ3200ОӘЦРРДЙППВХӯ·щІЁ¶ҜЈ¬іЙҪ»БҝјМРшО®ЛхЎЈіЦІЦГ»УРГчПФұд»ҜЈ¬ЛөГчҪьЖЪ¶аҝХЛ«·ҪҫщГ»УРГчПФ¶ҜЧчЈ¬КРіЎ№ЫНыЖш·ХЕЁәсЎЈјјКхЙПҝҙЈ¬740-ГА·ЦёҪҪьЦ§іЕТАИ»УРР§Ј¬ЛдИ»»щҪрЕМЦРФшҙуБҝВфіцЈ¬ө«ФЪөНО»КРіЎЦ№өш»ШЙэТвФёЗҝЎЈІ»№эФЪ760ГА·ЦёҪҪьөДјјКхВфС№УЦПЮЦЖБЛКРіЎЧЯёЯөДҝХјдЎЈ№ъДЪҙу¶№ОЮВЫГАЕМХЗөшУл·сЈ¬ЧФјәЧЯіцПа¶Ф¶АБўөДРРЗйЎЈҫЎ№ЬДҝЗ°№ъДЪСшЦіРиЗу»ЦёҙВэЈ¬КРіЎ№©УҰұИҪП¶аЈ¬ЖдЛыЖ·ЦЦПВөш¶Фҙу¶№УРЛщНПАЫЎЈәуКРИФ№ШЧўГА№ъҙу¶№УсГЧЦЦЦІГж»эөДФцјхұд»ҜЎЈјјКхЙПҝҙЈ¬ГАЕМҙ󶹻№УРПВөшҝЙДЬЈ¬№ъДЪҙ󶹡ў¶№ЖЙјЫёс»№УРјјКх»ШөчС№БҰЎЈ ЎЎЎЎЧоҪьУНЦ¬РРТөЗйҝцТІәЬТ»°гЈ¬ПЦ»хҙ󶹼۸сФЪЦрІҪЧЯЗҝЈ¬ө«КЗЈ¬ПЦ»х¶№УН¶јіцПЦҙу·щөДПВ»¬Ј¬ПЦ»х¶№ЖЙЧЯөшЖфОИЎЈҙ󶹸ЫҝЪ·ЦПъјЫёсЦрФВЙПЙэЈ¬ЙПХЗөҪДҝЗ°Ҫ«Ҫь3200ФӘЈҜ¶ЦөДЛ®ЖҪЎЈ°ҙХХ3ФВәПФј¶ФУҰ5ФВЖЪјЫАҙЛгЈ¬4ФВҪшҝЪҙу¶№НкЛ°іЙұҫҪ«ФЪ3280ФӘЈҜ¶ЦЧуУТЎЈҪШЦ№өҪ3ФВ15ИХЈ¬И«№ъёЫҝЪҝвҙжҪшҝЪҙу¶№КэБҝЧЬјЖФј290Нт¶ЦЈ¬№ъДЪ№©УҰБҝідЧгЈ¬ҙу¶№ҝвҙжұЈіЦОИ¶ЁЈ¬Н¬КұЈ¬№ъДЪөДҪшҝЪГ«УНөҪёЫБҝІ»¶ПФцјУЈ¬Хв¶ФәуКРөД¶№УНТФј°¶№ЖЙјЫёсУРТ»¶ЁөДС№БҰЎЈ ЎЎЎЎДҝЗ°№ъДЪ¶№УНјЫёсЛжЧЕПы·СНъјҫөД№эИҘЈ¬ёчөШұЁјЫ¶јУРПВөшЎЈФӯБПС№БҰҪПҙ󣬶№УНЙПХЗЧиБҰІ»јхЎЈҪьЖЪ№ъДЪҙ󶹡ўЦІОпУНҪшҝЪКЖН·ТміЈЗҝҫўЎЈҪсДк1ФВ·Э№ъДЪЧЬ№ІҪшҝЪҙу¶№243Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪФцјУ43.8%ЎЈөұФВ№ъДЪ¶№УНҪшҝЪБҝҙпөҪ189,206¶ЦЈ¬Н¬ұИФц·щҙпөҪ20.95%Ј»ҪшҝЪЧШУНН¬ұИМбёЯ39.63%Ј¬ҙуБҝҪшҝЪФҙФҙІ»¶ПөДөҪ»хҪ«ёш№ъДЪ¶№УНКРіЎҙшАҙТ»¶ЁөДС№БҰЎЈБнНвЈ¬КРіЎРиЗуІ»НъЈ¬јУЦШУНі§МЪҝвМЧПЦөДРДАнЎЈЛжЧЕҪьЖЪ№ъДЪ¶№УНКРіЎјЫёсөДФЩ¶И»ШВдЈ¬КРіЎҫӯПъЙМөДИлКРТвФёИХЗчҪчЙчЎЈ ЎЎЎЎ№ъДЪ¶№ЖЙКРіЎХыМеіКПЦИхКЖөчХыөДФЛРРМ¬КЖЎЈҪЪәуУНі§ҝӘ№ӨФцјУЈ¬¶№ЖЙҝвҙжБҝјУҙуЎЈ№ъДЪРуЗЭСшЦіҙжАёБҝГчПФПВҪөЈ¬¶№ЖЙПы·СіЦРшөНГФЎЈ№ъДЪРуЗЭјЫёсЖХұйПВөшЈ¬ҪЪИХЖЪјдөДјҜЦРіцАёТФј°Іҝ·ЦөШЗшЙъЦнЎўЗЭ БчёРТЯЗйөДёҙ·ўТІУ°ПмБЛҙуІҝ·ЦөШЗшСшЦі»§өДІ№Аё»эј«РФЎЈ ЎЎЎЎәуКР№ъДЪ¶№ЖЙКРіЎјЫёсЙПХЗөД¶ҜБҰУлЧиБҰІўҙжЎЈДҝЗ°№ъДЪ¶№ЖЙПЦ»хјЫёсіКПЦіцёЯұЁөНЧЯөДЗчКЖЈ¬УНі§¶№ЖЙұЁјЫұЈіЦјбНҰЈ¬ө«КЗКөјКіЙҪ»јЫёсіЦРш»ШВдЈ¬Т»·ҪГжЦчТӘТтОӘҪрИЪКРіЎ¶ҜөҙІ»°ІЈ¬ҙЩК№Т»Р©ЙМЖ·»щҪрјхіЦ¶аөҘЈ¬№ъДЪ¶№ЖЙПЦ»хФЭКұИұЙЩБЛCBOTөДЦ§іЕЈ»БнТ»·ҪГж№ъДЪРиЗуөДІ»ҫ°ЖшИГТ»РДҝҙХЗөДУНі§¶ЁјЫІ»өГІ»ПтЛЗБПЖуТөИГІҪЈ¬№©РиөДГ¬¶Ьј·С№БЛҙәҪЪәу№ъДЪ¶№ЖЙПЦ»хјЫёсёъЕМРйХЗөДЛ®·ЭЎЈ ЎЎЎЎ°ҙХХ3100ФӘЈҜ¶ЦөДҙу¶№өҪ°¶іЙұҫЈ¬·ЦПъјЫёсКЗФЪ3150ФӘЧуУТЈ¬УНі§С№ХҘР§ТжФЪ100ФӘЈҜ¶ЦТФДЪЎЈДҝЗ°УНі§ҫӯУӘЗйҝцҙҰУЪХэіЈЛ®ЖҪЈ¬¶№ЖЙјЫёс¶ЁО»ҙҰУЪЙППВБҪҝЙөДЧҙҝцЎЈУНі§Г»УРјМРшПтЙПөчјЫөДТӘЗуЎЈ¶шСшЦіәНЛЗБПЖуТөРиЗуІ»ёЯЈ¬јЫёс»№УРТ»¶ЁПВҪөҝХјдЎЈУНі§С№ХҘР§Тж»№Г»өҪҝчЛрөДөШІҪЎЈ ЎЎЎЎИэЎўЦЬ¶И»щұҫГжЗйҝцЈә ЎЎЎЎ1ЎўГА№ъЕ©ТөІҝ№«ІјБЛҪШЦ№3ФВ8ИХТ»ЦЬөДіцҝЪПъКЫұЁёжЎЈөұЦЬГА№ъ2006-07Дк¶Иҙу¶№ҫ»іцҝЪПъКЫ45.19Нт¶ЦЈ¬ұИЗ°Т»ЦЬј°З°ЛДЦЬЖҪҫщЛ®ЖҪ·ЦұрПВҪө20%әН11%Ј¬ҙҰУЪ·ЦОцКҰФӨІвөД30-50Нт¶ЦЗшјдДЪЎЈЦчТӘВтјТУРД«Очёз19.06Нт¶ЦЈ¬ЦР№ъ10.34Нт¶Ц(ЖдЦРУР4.5Нт¶ЦОӘДдГыВтјТЧӘИл)Ј¬°Јј°7.02Нт¶ЦЈ¬өВ№ъ6.52Нт¶ЦЈ¬әЙАј6.4Нт¶ЦЈ¬ДдГыВтјТФтИЎПыБЛ16.9Нт¶Ц№әВтЎЈөұЦЬГА№ъҙ󶹳цҝЪЧ°ҙ¬БҝОӘ78.46Нт¶ЦЈ¬ұИЗ°Т»ЦЬј°З°ЛДЦЬЖҪҫщЛ®ЖҪҫщПВҪө9%әН17%ЎЈЦчТӘ·ўНщ№ъјТәНөШЗшУРЈәЦР№ъ28.27Нт¶ЦЈ¬Д«Очёз8.5Нт¶ЦЈ¬ИХұҫ8.4Нт¶ЦЈ¬өВ№ъ6.52Нт¶ЦЈ¬әЙАј6.4Нт¶ЦЎЈҪШЦ№3ФВ8ИХЈ¬ГА№ъ2006-07Дк¶Иҙу¶№АЫјЖіцҝЪПъКЫБҝОӘ2612.04Нт¶ЦЈ¬ёЯУЪИҘДкН¬ЖЪөД2048.79Нт¶ЦЛ®ЖҪЈ»ЦР№ъАЫјЖ№әВтГА№ъҙу¶№1084.40Нт¶ЦЈ¬ИҘДкН¬ЖЪОӘ898.52Нт¶ЦЎЈұҫКРіЎДк¶ИЖщҪсГА№ъҙу¶№АЫјЖіцҝЪЧ°ҙ¬БҝОӘ2153.33Нт¶ЦЈ¬ёЯУЪИҘДкН¬ЖЪөД1781.30Нт¶ЦЛ®ЖҪЈ¬ГА№ъЕ©ТөІҝөұЗ°ФӨІвөДұҫДк¶Иҙу¶№ЧЬіцҝЪДҝұкОӘ2994Нт¶ЦЎЈЦР№ъФЪұҫКРіЎДк¶ИТСАЫјЖЧ°ФЛГА№ъҙу¶№913.86Нт¶ЦЈ¬ИҘДкН¬ЖЪОӘ819.42Нт¶ЦЎЈҙЛНвЈ¬ұҫКРіЎДк¶ИТСАЫјЖПъКЫөДГА№ъҙу¶№ЦРИФУР39.5Нт¶ЦОӘДдГыВтјТ№әВтЎЈ ЎЎЎЎ·ЦОцЈәөұЦЬіцҝЪБҝҪУҪьФӨІвЙППЮЈ¬ЦР№ъІЙ№әЖҪОИЎЈ¶ФөұЖЪјЫёсУРАы¶аЎЈ2ЎўГА№ъ°®әЙ»Ә№ИО﹫ЛҫФӨІвЈ¬ГА№ъ2007ДкГА№ъҙу¶№ЦЦЦІГж»эҪ«ҙп7040НтУўД¶Ј¬ҪПИҘДкПВҪө510НтУўД¶ЎЈҙ󶹲ъБҝОӘ29.71ТЪЖСКҪ¶ъЎўөҘІъ42.8ЖСКҪ¶ъЈҜУўД¶ЎЈёГ»ъ№№ФӨјЖГА№ъ2007ДкУсГЧІҘЦЦГж»э8640НтУўД¶Ј¬ҪПИҘДкФц810НтУўД¶ЎЈInforma№«ЛҫФӨјЖГА№ъ2007-08Дк¶Иҙ󶹲ҘЦЦГж»э7038.4НтУўД¶ЎўУсГЧГж»э87834НтУўД¶ЎЈГА№ъЕ©ТөІҝ2ФВ·ЭХ№НыВЫМіФӨІвГА№ъ2007Дкҙу¶№Гж»э7050НтУўД¶ЎўУсГЧГж»э8700НтУўД¶ЎЈ·ЦОцЈәёчјТ»ъ№№ФӨІвКэҫЭұд»ҜІ»ҙ󣬶ФКРіЎУ°ПмУРПЮЎЈ3ЎўҪШЦБ3ФВ13ИХ°НОч2006-07Дк¶Иҙу¶№ПъКЫНкіЙ51%ЎЈЙПФВОӘ46%Ј¬ИҘДкН¬ЖЪҪш¶И25%ЎЈВнНРёсВЮЛчЦЭҙу¶№ПъКЫНкіЙ72%Ј¬ФӨ№АёГЦЭҙ󶹲ъБҝОӘ1560Нт¶ЦЎЈЙПёцФВВнНРёсВЮЛчЦЭҙу¶№ПъКЫНкіЙ66%ЎЈ°НАӯДЗЦЭҙу¶№ПъКЫНкіЙ41%ЎЈ4ЎўГА№ъУНЧСјУ№ӨЙМРӯ»б№«ІјБЛ2ФВ·Эҙу¶№С№ХҘКэҫЭЎЈөұФВГА№ъҙу¶№С№ХҘБҝОӘ1.308ТЪЖСКҪ¶ъЈ¬өНУЪКРіЎФӨІвөД1.326ТЪЖСКҪ¶ъЖҪҫщЦө(ФӨІвЗшјдОӘ1.315-1.347ТЪЖСКҪ¶ъ)Ј¬ҪПЙПФВПВҪөФј1810НтЖСКҪ¶ъЈ»2ФВ·ЭГА№ъ¶№УНҝвҙжОӘ27.72ТЪ°хЈ¬ёЯУЪКРіЎЖҪҫщФӨІвөД27.23ТЪ°х(ФӨІвЗшјдОӘ26.41-27.79ТЪ°х)Л®ЖҪЈ¬ҪПЙПФВМбёЯ3300Нт°хЎЈТФПВКЗұҫҙОұЁёжҫЯМеКэҫЭЈ¬ҙу¶№өҘО»КЗЗ§ЖСКҪ¶ъЈ»¶№ЖЙөҘО»КЗ¶М¶ЦЈ»¶№УНөДөҘО»КЗЗ§°хЈ»іцУНВКәНіцЖЙВКөҘО»ОӘ°хЈҜЖСКҪ¶ъЈ»ұҫДк¶ИАЫјЖЦөЖрКјКұјдОӘ2006Дк10ФВ1ИХЎЈ ЎЎЎЎ2007Дк2ФВЎЎЎЎ2007Дк1ФВЎЎЎЎ2006Дк2ФВ ЎЎЎЎҙу¶№С№ХҘДЬБҰЎЎЎЎЎЎЎЎЎЎЎЎЎЎ150,053ЎЎЎЎЎЎ166,130ЎЎЎЎЎЎ147,106 ЎЎЎЎҙу¶№С№ХҘБҝЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ130,779ЎЎЎЎЎЎ148,858ЎЎЎЎЎЎ129,994 ЎЎЎЎ¶№ЖЙІъБҝЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ3,105,823ЎЎЎЎ3,530,335ЎЎЎЎ3,062,802 ЎЎЎЎ¶№ЖЙІъіцВКЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ47.5ЎЎЎЎЎЎЎЎ47.43ЎЎЎЎЎЎЎЎ47.12 ЎЎЎЎ¶№ЖЙіцҝЪБҝЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ488,642ЎЎЎЎЎЎ563,744ЎЎЎЎЎЎ462,242 ЎЎЎЎ¶№УНІъБҝЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ1,483,596ЎЎЎЎ1,681,218ЎЎЎЎ1,525,272 ЎЎЎЎ¶№УНІъіцВКЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ11.34ЎЎЎЎЎЎЎЎ11.29ЎЎЎЎЎЎЎЎ11.73 ЎЎЎЎ¶№УНҝвҙжЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ2,771,675ЎЎЎЎ2,738,523ЎЎЎЎ2,316,491 ЎЎЎЎЈӘАЫјЖС№ХҘБҝ ЎЎЎЎұҫКРіЎДк¶ИЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ731,981ЎЎЙПДк¶ИН¬ЖЪЎЎЎЎЎЎЎЎ730,789 ЎЎЎЎ5ЎўұҫЦЬ№ъДЪҙ󶹼۸сұЈіЦјбНҰЈ¬ҙ󶹲ҝ·ЦөШЗшГчПФЙПХЗЎЈәЪБъҪӯКЎРн¶аөШЗшҙ󶹼۸сГҝ¶ЦҙпөҪ2840-2920ФӘЈ¬ёчөШКХ№әјЫёсФЪ1.40ФӘЈҜҪпТФЙПЎЈ¶шЙҪ¶«ЎўЙҪәЈ№ШУНі§КХ№әјЫёс2900-2940ФӘЦ®јдЎЈ5ФВ·ЭЖЪ»хјЫёсөНУЪПЦ»хјЫёсЈ¬ЖЪ»х¶ФУЪПЦ»хөДАӯ¶ҜБҰПыК§Ј¬¶ФәуКРҝҙәГөДЗ°МбПВЈ¬ҪьЖЪКХ№әУҰ·Е»әЈ¬І»УҰГӨДҝМ§ёЯјЫЎЈёЫҝЪҙ󶹼۸сЧЬМеИхКЖЈ¬Т»°гФЪ3080-3120ФӘЈҜ¶ЦЈ¬ёЫҝЪҝвҙжҪПёЯЈ¬КЬөҪТ»¶ЁС№БҰЎЈ ЎЎЎЎ·ЦОцЈә¶«ұұөШЗшПЦ»хБҝјхЙЩЈ¬өұөШјЫёсМбёЯЎЈПЦ»хјЫёсёЯУЪЖЪ»хЈ¬іЙҪ»І»»оФҫЎЈ6ЎўЙПұҫЦЬ№ъДЪ¶№ЖЙКРіЎХыМеіКПЦИхКЖөчХыөДФЛРРМ¬КЖЈ¬ҪШЦ№3ФВ15ИХЈ¬әЪБъҪӯјҜПНЎўУСТкөШЗшіці§јЫ300-2320ФӘЈҜ¶ЦЧуУТЈ»ЙҪ¶«ИХХХөШЗшјЫёс2480-2540ФӘЈҜ¶ЦЧуУТЈ»СММЁөШЗшјЫёс2500-2520ФӘЈҜ¶ЦЎЈЗШ»КөәөШЗш2460-2470ФӘЈҜ¶ЦЈ¬МмҪтөШЗш2440ФӘЈҜ¶ЦЈ»№гОч·АіЗёЫөШЗшУНі§2530ФӘЈҜ¶ЦЈ¬өш20ФӘЈҜ¶ЦЈ¬іЙҪ»І»әГЈ»№г¶«УНі§јЫёс2460-2500ФӘЈҜ¶ЦЎЈ ЎЎЎЎ·ЦОцЈәДҝЗ°ЛЗБПЖуОИҝвҙжЛ®ЖҪөНЈ¬ЛжУГЛжВтЈ¬ИлКРІЙ№әІ»»эј«ЎЈУНі§·ҪГжҙҰУЪіЙұҫҝјВЗЈ¬ұЁјЫКјЦХјбНҰЈ¬КРіЎПЭИлҪ©іЦЧҙМ¬ЎЈ¶МЖЪҪПДСіцПЦҙу·щХЗөшРРЗйЎЈ7ЎўұҫЦЬёчөШ¶№УНјЫёсУРЛщПВөшЎЈәЪБъҪӯөШЗшТ»ј¶¶№УНјЫёс¶ајҜЦРФЪ550-7600ФӘЈҜ¶ЦЈ»ЛДј¶јЫёс7100-7200ФӘЈҜ¶ЦЎЈБЙДюҙуБ¬өШЗшТ»ј¶¶№УНұЁјЫ7400ФӘЈҜ¶ЦЈ»ЛДј¶¶№УНұЁјЫ7100ФӘЈҜ¶ЦЎЈ¶№УНКРіЎРиЗуЖЈИнЈ¬іЙҪ»АдЗеЎЈМмҪтөШЗш¶№УНКРіЎјЫёсјМРш»¬ВдЎЈТ»ј¶¶№УНұЁјЫ7120-7130ФӘЈҜ¶ЦЈ¬ПВҪө30-40ФӘЈҜ¶ЦЈ»ЛДј¶¶№УНұЁјЫ6950ФӘЈҜ¶ЦЈ¬ЧЯөН50ФӘЈҜЎЈЙҪ¶«өШЗш¶№УНјЫёсЧЯКЖЖЈИнЎЈТ»ј¶¶№УНұЁјЫ7000-7080ФӘЈҜ¶ЦЈ¬ПВҪө30-70ФӘЈҜ¶ЦЈ»ЛДј¶¶№УНұЁјЫ6800-6900ФӘЈҜ¶ЦЈ¬ОЮұд»ҜЎЈХЕјТёЫөШЗш¶№УНјЫёсіКПВөшЧЯКЖЎЈТ»ј¶¶№УНұЁјЫ7100ФӘЈҜ¶ЦЈ¬ПВ»¬60ФӘЈҜ¶ЦЈ»ЛДј¶¶№УНұЁјЫ6800-6850ФӘЈҜ¶ЦЈ¬өш·щҪПҙуЎЈДҝЗ°іЙҪ»ұИҪППЎЙЩЎЈ№г¶«өШЗш¶№УНКРіЎРРЗйОИЦРУРҪөЎЈТ»ј¶¶№УН7000ФӘЈҜ¶ЦЈ¬ПВөш60ФӘЈҜ¶ЦЈ»ЛДј¶¶№УНұЁјЫ6700ФӘЈҜ¶ЦЎЈ ЎЎЎЎ·ЦОцЈәЖшОВ»ШЙэЈ¬КРіЎРиЗуІ»НъЈ¬НвЕМЖЪјЫПВөшЈ¬ЖдЛыУНЖ·өДМжҙъЧчУГ¶ј¶Ф¶№УНјЫёсРОіЙС№БҰЎЈ ЎЎЎЎ8ЎўЦРБё№«ЛҫНіјЖЈ¬3ФВЙПС®ЦР№ъҪшҝЪҙу¶№өҪ»хБҝФӨјЖОӘ65Нт¶ЦЎЈЦР№ъ3ФВЙПС®ҪшҝЪ¶№өҪ»хЦчТӘјҜЦРФЪ»Ә¶«өШЗшЈ¬И«№ъЧЬөДөҪ»хБҝОӘ65Нт¶ЦЈ¬»Ә¶«өШЗшөДЙҪ¶«ЎўҪӯЛХәНЙПәЈИэөШ№ІөҪБЛ41.4Нт¶Цҙ󶹡ЈҙУёЫҝЪФӨұЁҝҙЈ¬ЦРПВС®өДөҪ»х»№КЗјҜЦРФЪЙҪ¶«ЎўҪӯЛХә͹㶫ЎЈЙПС®ТСҫӯөҪ»хөДКэБҝТФј°ЦРПВС®ФӨұЁөДөҪ»хБҝ3ФВ·Эҙу¶№өҪёЫБҝФј220Нт¶ЦЎЈ9ЎўҪШЦБ3ФВ16ИХЈ¬ҙуБ¬ҙу¶№ЧўІбІЦөҘ21746ХЕЈ¬јхЙЩ485ХЕЎЈ ЎЎЎЎЛДЎўјјКх·ЦОцЈә ЎЎЎЎCBOTҙу¶№740-760ГА·ЦЦ®јдХрөҙЎЎ ЎЎЎЎ ЎЎЎЎҙуБ¬ҙу¶№709әПФјұЈіЦЙПЙэНЁөАЈ¬ПВСШЦ§іЕФЪ3170 ЎЎЎЎ ЎЎЎЎҙуБ¬¶№ЖЙЖЪ»х»ШВдөчХыЈ¬0.382»ШөчО»ЦГ2640Ц§іЕ ЎЎЎЎ ЎЎЎЎОеЎў»щҪр¶ҜМ¬Јә ЎЎЎЎ3ФВ13ИХЈ¬»щҪр¶аөҘ128566КЦЈ¬ФцјУ2852КЦЈ¬ҝХөҘ32500КЦЈ¬јхЙЩ6053КЦЈ¬ҫ»¶аөҘ96066КЦЎЈЦёКэ»щҪрФЪҙ󶹶аөҘОӘ135695КЦЎЈ ЎЎЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||