|

不支持Flash

|

|

|

大连玉米近期走势沉闷 多空双方陷入胶着状态(3)http://www.sina.com.cn 2007年03月22日 01:53 中大期货

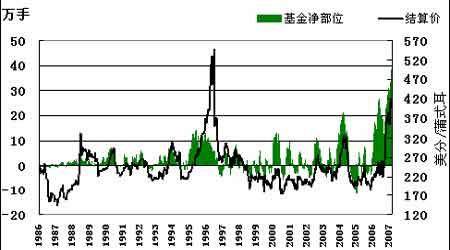

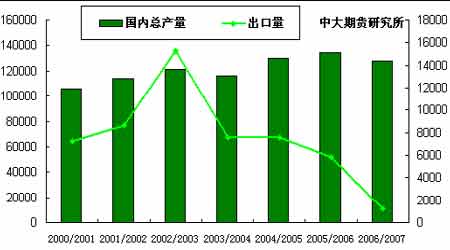

2. 美盘基金减持净多头寸 截止3 月13 日这周,基金在cbot 玉米上减持32871手多单,同时增持5087 手空单,基金净多单由上周的3529966手减少到322008手。 指数基金在玉米期货和期权上的净多单由上周的363244 手减至本周的361044 手。 图9.CFTC基金玉米持仓净头寸与近月合约结算价对比 3. 国内玉米需求趋弱 由于节后我国畜禽类空栏率较高,同时多数地区生猪及肉鸡价格较节前明显降低,节后养殖的低迷短期内仍将持续。节前我国饲料企业玉米库存储备一般为1 个月左右,节后我国饲企补库不明显。今年我国玉米价格同比增长200 元/吨左右,玉米价格的高位运行对饲料用玉米的消费需求已经产生了一定抑制作用。此外,由于木薯和玉米相比具有相近的能量,而价格较玉米每吨便宜200-400元,经过处理后木薯对玉米有较好的替代作用。 深加工行业方面,收购积极性不高。春节以前,深加工企业大多收购的一定数量的玉米,库存较为充裕,目前并不急于收购。且由于当前玉米价格高企,企业生产成本居高难下,盈利大幅缩水,继续大量收购提高库存也受到仓库、场地限制,采购积极性不高,多数以消化现有库存为主。随着天气转暖,农民和经销商要急于抛售,而新的需求没有出现,预计在短时期内玉米市场难有明显起色。 4. 比价效应刺激国内玉米播种面积增长 今年玉米产量预计将会增加。据国家粮油信息中心3 月份的预计,2006 年我国玉米的播种面积为2712 万公顷,较2005 年增长 76万公顷,增幅为2.89%,玉米产量预计为14400万吨,较2005 年的13937 万吨增长463 万吨,增幅为3.32%。同时预计,2007年中国玉米播种面积为2740 万公顷,较上年的2712 万公顷增加28 万公顷,增幅1.03%,主要原因是玉米种植效益高于大豆,使一部分大豆播种面积转移到玉米中。在天气状况基本正常的情况下,预计2007 年中国玉米的产量为14600 万吨,较上年14400 万吨增长200万吨,增幅1.39%。玉米产量的提高,将会增强市场的供给能力。 引起上述面积增减的主要因素是,玉米种植效益高于大豆,促使一部分大豆播种面积改种玉米。去年10 月份以来,中国玉米价格大涨,种植玉米的农民在较高价位抛售了玉米,尝到了暴利的甜头。而去年,大豆的行情低迷。据粗步统计,2006 年,种玉米的收益是种大豆收益的两倍。这种收益差激发了农民今年种植玉米的热情。 5.中国政府继续坚持宽进严出的进出口政策 国家将对玉米出口采取必要的调控措施,会对玉米价格形成打压。近日有消息称,在国家调控下,令人关注的430 万吨出口玉米合同已经基本落实完毕。在2006年9、10 月间, 中国出口商以平均每吨约163美元(相当于1276元)的价格签订了430 万吨玉米出口合同。但是,在出口商还没有来得及采购现货的时候,国内外玉米期货价格从10 月初开始总体呈现较大幅度的反季节性上涨行情,有关人士预测,如果通过市场采购,中国出口商将因此亏损4.3 亿元。国内具有玉米进出口权的只有中国粮油食品集团和吉林粮食集团两家,其他企业必须通过它们出口。市场一度传言,国家可能在2006 年12 月底之后,再度在吉林拍卖117 万吨玉米。另外,还可能在黑龙江拍卖30 万-50 万吨玉米,以平抑玉米价格。2006 年末,我国玉米库存为3026万吨。其中1000多万吨为国家存储,所以国家有足以影响市场的储备。但是,上述拍卖传言最终没有实现。国家可能改为内部处理这些玉米。 另据海关总署25 日提供的详细数据显示,中国2006年玉米出口量为3,070,485 吨,同比下降64.3%。12 月中国玉米出口量较去年同期下降20.2%,至469,401 吨。中国2006年进口玉米 65,217 吨,同比增加1,540.6%。12 月进口同比下降57.8%,为877吨。 图10.中国玉米总产量与出口量对比 单位:吨 6.国内现货后期继续走弱 3 月中旬以来,国内玉米市场行情总体走弱。其中: 东北地区:节后至今受天气影响,上市收购尚未全面启动,购销偏弱。当前农民上市售粮心理较为迫切。近期降雪和降温影响了上市和增加了玉米的水分,导致后期玉米保管难度增加。后期天气逐渐转暖,后市上市的压力较大。而在收购市场,受天气影响,全面收购活动也尚未全面展开,深加工企业由于存量较大,加工效益降低,导致收购活动减弱,目前仍有部分企业尚未开始收购,其他主体收购也相对平淡,收购需求降低,我运外销也受到影响,促使价格稳中有落。 南方销区:节前存量减少,促使采购进货增强。但是,当前养殖业进入淡季,消费需求有所降低,导致需求稳中偏弱,影响玉米需求总量减少。近期虽然受到春运和北方天气影响,到货量减少,但总体供给仍然充足,仍能满足市场需求,对市场行情影响不大,总体呈稳定态势。 港口地区:近期价格总体稳中小幅波动回落。当前北方港口面临库存较大,出货速度减慢的压力,同时天气也影响到发运。而南方港口天气潮湿,需求平稳,面临高水分玉米较多,销售进度较慢的压力。预计短期行情以弱势振荡为主。 表1. 2007-03-19国内部分地区二等黄玉米现货报价 单位:元/吨 7. 原油期货近期持续走弱 纽约商品交易所原油期货价格在年初触底反弹,目前又在62 美元处遇阻大幅回落,主要是缘于对经济增长的担忧。自从2006 年下半年农产品走牛开始,能源、金属等工业品的价格就开始一落千丈,而近期的反弹虽然犀利,但是依然没能达到扭转大势的效果。 原油价格在60美元上方徘徊多日后,近期选择向下突破,技术上出现了头部特征。这对于一直炒作乙醇需求的美国玉米来说是一个相当不利的消息,在市场缺乏新的利多支撑的情况下,玉米期货对于原油市场波动会较为敏感。 8.中国人民银行上调存贷款准备金利率 中国人民银行决定,自2007年3月18日起上调金融机构人民币存贷款基准利率。金融机构一年期存款基准利率上调0.27 个百分点,由现行的2.52%提高到2.79%;一年期贷款基准利率上调0.27 个百分点,由现行的6.12%提高到6.39%;其他各档次存贷款基准利率也相应调整。此举对玉米相关企业如深加工、饲料以及畜禽养殖业等构成一定影响。 三、 结论 国际 综合美盘情况,我们对美盘后市行情预计如下: 玉米作为美国替代能源的主要生物来源,有望继续催热市场投机兴趣,美盘长期看多观点不变; 本周基金净多头继续减至32万张左右,较上周再度回落,但仍处于近二十年来高位水准。经过连续几个月的强势行情,基金手中浮盈增多,后期获利平仓风险加大,如继续减持玉米净多头寸,紧张性交易可能令后市承压。 国内 综合国内情况, 我们对内盘后市行情预计如下: 东北产区4月进入春播阶段,农民售粮积极性提高。但近期雨雪天气影响玉米品质,保存难度加大。同时深加工企业目前以消耗库存为主,全面收购尚未启动。 饲料养殖业方面,节后畜禽补栏不多,饲料需求低迷。预计后市玉米价格存在较大的下行压力; 主力C0709合约本周近百万的庞大持仓拖累整个盘面流动性大大降低。多空双方在期价回升1680~1750元/吨后继续陷入胶着状态。建议投资者多看少动为宜。 近期关注重点: 美盘基金期货期权持仓变化; USDA定于3月30日公布年度种植报告,市场预期美国农民今年大量减少大豆耕种面积,转而种植玉米,因玉米价格大涨且需满足燃料乙醇行业对玉米飞速递增的需求。 中大期货 骆晓玲

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||