| 线索Clues | 理性投资 |

(本页面动态更新,刷新可获得最新信息)

(本页面动态更新,刷新可获得最新信息)《线索Clues》每个交易日汇编、采写的“环球市场综述”浓缩全球主要金融市场要闻,覆盖中国投资者重点关注的股市、大宗商品、外汇等市场,帮助用户高效吸收新近市场动态。

以下为19:00综述:

【市场焦点】

周四,亚太股市普涨。继周三地量微涨收复2600后,沪指高开高走,午盘报2643.8,涨1.6%,午后升幅略有收窄,收报2634.05,涨1.23%。今日两市成交额超3000亿,沪市半日成交即接近昨日全天。基建涨超3%,地产、白酒等领涨。

恒指高开后震荡,收报26,524.35,涨1.29%。

截至北京时间17:46,美股期指涨幅较稍早前略有收窄,隐含周四道指(DIA)高开约0.1%,标普500(SPY)高开约0.1%,纳指100(QQQ)高开约0.3%。隔夜,美股三大指数冲高回落涨幅收窄,延续近期剧烈波动的特征。腾讯音乐在纽交所上市,首日较发行价涨7.7%,总市值接近230亿美元。点此查阅关键资产代理行情。

北京时间今晚20:45,欧洲央行(ECB)将公布12月利率决议。21:30,行长德拉吉(Mario Draghi)将召开新闻发布会。市场预期欧央行将宣布年底正式结束定量宽松计划,并可能维持利率不变,因欧元区经济疲软且面临意大利预算及英国脱欧等各种挑战。

在岸、离岸人民币延续走强。截至16:30,在岸人民币(USD/CNY)收报6.8690,较周三官方收盘价升值203点(pips),接近9月末点位。反映境外投资者预期的离岸人民币(USD/CNH)报6.8640。周四人民币中间价报6.8769,调升295点。

亚太交易时段,截至17:56,美元指数(DXY)报97.02。基于美东时间周三17:55,上一交易日美元收报97.05,跌0.43%,结束连续两日上升。特朗普新近言论激起了贸易谈判向好的希望,美元从周中高位回落。

⭕截至17:58,英镑兑美元(GBP/USD)报1.2656,上涨0.2%。隔夜,该货币对大涨1.1%,从20个月低位反弹。欧元兑美元(EUR/USD)也获得提振,周三收报1.1371,涨0.45%。

当地时间12日晚,英国执政的保守党对现任党首、英国首相特蕾莎-梅(Theresa May)发起不信任投票。投票结果显示,梅获得200票,超过继续担任党魁的最低门槛158票,将继续担任保守党党首,也保住了首相之位。

在投票前,多位内阁大臣表态支持首相,英镑短暂下跌随后转升。英镑兑美元此前两日累计跌幅近2%,触及2017年4月以来最低点。

此前扰动市场的意大利预算赤字方面出现新的进展。意大利总理孔特(Giuseppe Conte)提议将2019年赤字率由2.4%下调至2.04%,以化解意政府与欧盟陷入的僵局。彭博报道称,孔特没有说明如何修改财政计划来适应下调的赤字目标,也没说明哪些额外的资源可以用来补充。因此,不确定性风险依旧保持高位。

当媒体传出意大利拟下调赤字目标的消息后,市场随之振奋,富时意大利MIB指数周三上涨1.91%。

隐含政治风险并反映融资成本的意大利10年期国债收益率跌破3%,为9月份来首次,跌幅接近15个基点(0.15个百分点),创两个半月最低。2年期意大利国债交投格外活跃,收益率最深下跌了21个基点,跌至0.458%,回落到5月份意大利组阁危机爆发前的水平。债券价格与收益率走势相反。

最近五日,意大利2Y、10Y国债收益率走势图(来源:CNBC,新浪财经整理)

要闻回顾:周三,美股冲高回落。道指(DIA)上涨0.64%,标普500指数(SPY)上涨0.54%,纳指上涨0.95%。

加拿大当地时间11日,第三次听证会结束,孟晚舟被有条件准许保释。随后,路透社发布消息称,已询问美国总统特朗普是否会对事件进行干预。特朗普回应,如果有利于美国,有助于与北京达成贸易协定,他会作出干预。CNN对特朗普的这一表态做出解读:“特朗普表示愿意在对华贸易谈判中使用华为CFO作为谈判筹码”。点此查看中国外交部发言人陆慷12日对此的回应。

隔夜公布的11月美国核心CPI月率升0.2%,符合市场预估,持平前值;同比升2.2%,符合预期,比前值扩大0.1个百分点。

周三,美国10年期国债收益率收报2.91%,较上一交易日(11日)收盘回升2BP(0.02个百分点),本周已回升6BP。2年期美债收益率回落1BP。美股上周重挫,避险资金涌入长期国债(TLT),十年期美债收益率一周跌去16BP,截至上周五,十年期美债收益率从11月8日的高点3.24%下跌至2.85%,落差接近40BP。

上周,美国国债收益率曲线出现十一年来首次局部“倒挂”、加快趋于“扁平化”引起市场高度警惕,因利差倒挂现象在过去数十年有较强的预测经济衰退的能力。

【亚太股市】亚洲市场普涨 沪指放量大涨

A股:收盘,上证综指报2634.05,+1.23%;深证成指报7808.04,+1.43%;创业板指报1348.50,+0.73%;权重蓝筹代表上证50报2457.9,+1.43%。

行业板块方面,沪深市场板块悉数上涨。基建涨超3%,房地产、白酒等涨幅居前。

地产板块近日表现活跃。12月12日,国家发改委发布《关于支持优质企业直接融资进一步增强企业债券服务实体经济能力的通知》,支持建筑业、房地产业营收大于300亿元的企业进行发债融资。

⭕中共中央政治局13日召开会议,分析研究2019年经济工作。

会议指出,进一步稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期,提振市场信心,提高人民群众获得感、幸福感、安全感。

此前,媒体及市场纷纷对一年一度的中央经济工作会议进行前瞻。中金公司预计,2019年财政政策和货币政策基调维持积极和稳健,但随着经济下行压力增加,逆周期调控力度可能加大——财政政策更加积极,货币政策边际上更宽松。

海通证券首席经济学家姜超在题为《凤凰涅槃——19年经济与资本市场展望》的发言中表示,过去靠举债发展的模式不可持续。当前中国经济处于内外交困,外需有贸易摩擦的影响,内需中的投资增速低迷、消费增速也在下滑,整体来看经济确实有下行的压力。但如果愿意去收缩货币,愿意去减税的话,其实会走向美国式的繁荣模式,会迎来股债双牛的行情。

中泰证券首席经济学家李迅雷认为,2019年可能会面临工业通缩的压力,因为PPI已经持续下行,或可能负增长。同时,随着外需下降、投资不振和消费疲弱,上市公司的盈利增速估计也会回落,因此,2019年出现牛市的概率较低。

据13日下午商务部消息,中国11月实际使用外资金额(FDI)921.1亿元人民币,同比下降26.3%(10月同比增长7.2%),主要由于去年基数较大。1-11月实际使用外资金额7932.7亿元人民币,同比下降1.3%。

商务部透露,1-11月制造业实际使用外资按年增长16%,较前10个月增速进一步上升,高技术制造业使用外资同比增长30.2%。1-11月主要投资来源地中,英国对华投资按年增幅较大,接近两倍;韩国和德国同比增长逾30%,日本亦有20%增幅。

点此查看中国部分经济指标最近两年走势。

中国部分经济指标最近两年数据,叠加基于各月末点位的中证全指(000985)走势(图片来源:新浪财经《线索Clues》)

中国部分经济指标最近两年数据,叠加基于各月末点位的中证全指(000985)走势(图片来源:新浪财经《线索Clues》)港股:恒生指数高开后震荡,收报26,524.35,涨1.29%。

美东时间周三,腾讯音乐(TME)在纽交所上市交易,开盘价报14.15美元,较13美元的发行价涨近9%,收盘报14美元,较发行价上涨7.69%,按收盘价计算市值约228.94亿美元,距离流媒体巨头Spotify(SPOT)当日232亿美元左右的市值仅一步之遥。

腾讯音乐最终定价13美元/股,位于询价区间低端。有分析人士认为,这应该与美股及中概股(PGJ)总体表现不佳,以及近一年来在海外市场公开上市的互联网中国公司(KWEB)总体表现不佳有关。

2018年是“腾讯系”公司上市大年,据不完全统计,2018年在海外市场上市的“腾讯系”公司数量达16家,包括小米集团(01810)、美团(03690)、Spotify和拼多多(PDD)等四家市值破千亿人民币的巨头。

分析人士表示,虽然腾讯系今年上市的次新股在股价表现上跌多涨少,但腾讯通过投资和并购的方式获得的盈利在逐年上升,这或许成为流量见顶后腾讯的下一个战略性发展路径。

截至收盘,腾讯控股(00700)上涨0.57%。

其他亚太股市(IPAC)普涨。日经225指数(EWJ)涨0.95%。点此查看亚洲股市行情。

【美欧股市】美股尾盘收窄涨幅

美股:周三,道指(DIA)涨157.03点,或0.64%,报24,527.27点;标普500指数(SPY)涨14.29点,或0.54%,报2651.07点;纳指涨66.48点,或0.95%,报7098.31点。点此查看主要资产代理行情。

美股三大股指1月26日以来走势(收盘线)(来源:新浪财经)

据“ETF精选”数据,由标普500成分股组成的板块周三多数上涨。可选消费(XLY)、通信服务(XLC)领涨。

标普500指数及构成板块涨跌幅(以代表性基金表征)(图片来源:新浪财经)

标普500指数及构成板块涨跌幅(以代表性基金表征)(图片来源:新浪财经)截至周三收盘,华尔街的“恐慌指数”Cboe标普500波动率指数(VIX)报21.46。美股基准指数日内±1.5%的波幅成为近期常态。最近一个月,道琼斯工业平均指数、标普500指数的历史波动率约为22%,而纳斯达克综指的历史波动率接近29%。在市场剧烈波动的2月份,这三大指数的历史波动率分别约为30%、27%、26%。点此使用证券风险分析工具。

截至12月11日收盘,美股三大指数年初以来逐月的年化波动率(图片来源:新浪财经)

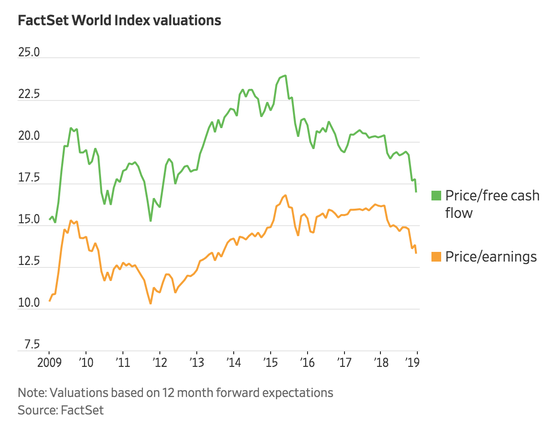

截至12月11日收盘,美股三大指数年初以来逐月的年化波动率(图片来源:新浪财经)据《华尔街日报》报道,今年全球股市(ACWI)下挫的幅度已超过利润增长预期的放缓程度,按某些指标衡量的股票估值已处于约五年来的最低水平。

全球股市的预期市盈率已降至13.3倍左右,处于五年低位。而根据FactSet的全球股票指数,2018年年初时市盈率为16倍以上。该指数涵盖了全球数万只上市股票。

全球指数的估值(来源:FactSet)

全球指数的估值(来源:FactSet)海外媒体称,长期以来一直为美国总统特朗普保守商业和个人秘密的迈克尔-科恩(Michael Cohen)日前被法庭判处三年徒刑,他已经承诺,将继续向特别检察官罗伯特-穆勒(Robert Mueller)以及其他检察官透露可能对特朗普不利的信息。

联邦地方法官表示,科恩认罪并与执法当局在“通俄门”调查中合作有功。

📅本周将公布的重要数据、事项及提示有:周四的12月欧央行(ECB)利率决议和新闻发布会;周五的11月美国核心零售销售,中国规模以上工业增加值。

📅本周将公布财报的大公司有周四的Adobe(ADBE)(盘后)。

欧洲股市:周三,德国DAX 30指数(513030)(DAX)涨1.58%,英国富时100指数(02847)涨1.16%,法国CAC 40指数涨2.26%。

【汇率】梅保住相位、英镑大幅飙升

周四,美元兑人民币(CYB)中间价报6.8769,调升295点。

截至北京时间10:50,美元指数(兑6种货币的贸易加权指数)(DXY)(UUP)报97.08。

周三,贸易加权美元指数收报97.05,跌0.43%,结束连续两日上涨。

英镑兑美元(GBP/USD)周三大涨1.1%。该货币对此前两日累计下跌近2%,触及2017年4月以来最低点。

英镑兑美元(GBP/USD)走势图(分时图)(来源:新浪财经)

英镑兑美元(GBP/USD)走势图(分时图)(来源:新浪财经)当地时间12日晚,英国执政的保守党对现任党首、英国首相特蕾莎-梅发起不信任投票。投票结果显示,梅获得了200票,超过继续担任党魁的最低门槛158票,将继续担任英国保守党党首,也保住了首相之位。

编者注:新浪外汇货币对行情的“收盘价”基于美东时间17:55的买方出价(bid)计算获得。

【利率】美国十年期国债收益率本周回升6BP

据新浪财经互联网货基数据,截至12月12日,全市场互联网货基的平均7日年化收益率为2.84%。

投资者也可以通过沪深交易所逆回购如GC001(204001)、R-001(131810)进行短期现金管理;通过交易型货币市场基金(511990)(511880)进行场内交易。在香港离岸市场,CSOP货币市场ETF(03053)跟踪3个月港元Hibor。

截至10:53,据中国货币网数据,银行间市场存款类机构7天期质押式回购成交利率(DR007)报2.45%。点此了解回购利率。

投资者可通过查阅上海同业拆借利率(Shibor)了解更多国内市场利率。

美东时间周三22:54,对全球金融市场影响广泛的美国10年期国债收益率(IEF)(TLT)报2.915%。

周三,美国10年期国债收益率收报2.91%,较上一交易日(11日)收盘大幅回升2BP(2个基点,即0.02个百分点),本周已回升6BP。

截至周三收盘,美国10Y-2Y国债收益率利差报14BP。上周四盘中,这一利差触及9BP,达到十一年来最低水平。该指标是观测长、短期利差的重要代理。不过,曾担任纽约联储经济学家的Arturo Estrella研究认为,10年期国债与3个月国债的利差在当前更值得关注。

虽然大多数观察人士预计美联储(Fed)将在下周宣布加息,但CME联邦基金期货定价隐含,目前市场预计下周不加息的概率高达23%。

美联储将于本月18-19日召开FOMC会议,本周联储官员们进入“静默期”。特朗普此前频繁批评美联储加息。

美银美林(BofAML)周三发布美联储利率决议前瞻称,下周美联储料将如期加息,但声明基调应会较为鸽派。分析师表示,“市场普遍预期下周美联储12月政策会议上将会加息25个基点,目前的主要关注集中在未来预期层面,例如政策声明和美联储主席讲话的基调。至于未来前景,我们认为点阵图上将会下调加息次数,预计2019年将仅加息两次,2020年则还将加息一次,最终利率将停留在3.00-3.25%。”

分析师补充道:“至于利率决议后的新闻发布会,美联储主席鲍威尔料将重申经济表现强劲是加息行动的主要依据,美联储将会在逐渐加息至中性水平的道路上保持谨慎。”点此查看美联储9月份对加息节奏的预期。

【贵金属】钯金创历史新高

美东时间周三23:00,COMEX黄金期货(GC)(GLD)(518880)12月份交割的合约报1249.2美元。

该期金合约周三收报1250.5美元,上涨0.26%。点此查看上海黄金交易所(SGE)贵金属行情。

伦敦资本集团研究主管Jasper Lawler对金价持乐观态度,“上周我们看到了一些衰退指标。在收益率曲线反转的情况下,黄金是一个避风港,应该在这种环境下表现良好。”

市场分析指出,金价是否继续持稳,还得密切关注黄金的驱动因素,尤其是美联储的讲话及英国脱欧的进程。

隔夜,现货钯金(XPD)大涨1.7%,收于1264美元附近,再创历史新高。这一贵金属价格近期大幅飙升,超越金价(XAU),主要受市场持续的供应短缺及投机情绪的助推。年初至今,钯金涨幅接近19%,是表现最好的资产之一。

【大宗商品】沙特11月原油产量创新高

周三,国际基准ICE Brent原油期货(OIL)主力合约收报60.18美元,跌0.03%;NYMEX WTI原油期货(CL)主力合约收报51.2美元,跌0.87%。

国际能源署(IEA)在其最新报告中称,美国可能没有参加上周在维也纳举行的OPEC+峰会,但美国对全球石油市场的影响力正变得越来越大。

美国是当前全球最大产油国,而美国、俄罗斯和沙特三国的原油产量占全球约40%。此外,数据显示11月最后一周,美国原油净出口量为21.1万桶/日,自1973年美国官方开始公布该数据以来,首次成为原油净出口国。

IEA维持2018和2019年全球石油需求增速预期不变。

能源信息署(EIA)数据显示,上周美国原油库存减少约121万桶,远低于市场预期的299万桶降幅及前一周732万桶的降幅,不过依然连续两周录得下降。

另一方面,EIA报告显示,上周美国汽油库存增加209万桶,低于预期的246万桶,但精炼油库存意外下降148万桶,市场预期为增加180万桶。

石油输出国组织(OPEC)产油国的原油产量在11月份有所下降,伊朗供应量的急剧下降抵消了沙特创下历史新高的产量。

OPEC在一份声明中警告称,“全球贸易紧张形势加剧,货币政策收紧和地缘政治挑战是导致2019年经济风险进一步突显的问题之一。”

OPEC在月报中表示,OPEC的原油产量在11月份下降了1.1万桶/日至3296.5万桶/日。

沙特11月的每日产量略高于1100万桶,月度产量同比增加37.7万桶/日。不过,未来两个月内,沙特原油产量将大幅降低。沙特能源部长法利赫(Khalid al-Falih)表示,他预计明年1月份产量将下降至约1020万桶/日。

阿联酋和科威特也在11月提高了产量,但这些增长量被伊拉克、加蓬、利比亚、尼日利亚和委内瑞拉产量的下降所抵消。OPEC其他成员国的产量大致稳定。

OPEC维持其对2019年的原油需求增长预期不变,即129万桶/日。

同时,OPEC预计,2019年非OPEC产油国的原油产量增长将下降约8万桶/日。这主要是由于加拿大阿尔伯塔省强制减产,以及OPEC与10个非OPEC成员国达成了减产协议。

尽管如此,由于美国、巴西、俄罗斯和英国的产量增加,OPEC预计明年非OPEC国家的原油供应量将增加216万桶/日。OPEC估计,在2018年,这些国家的产量会增加250万桶/日。

由于供应增加超过需求增长,OPEC预计明年的产量将为3140万桶/日,比2018年减少约100万桶/日。

周四,INE中国原油期货主力合约SC1901收报422.2元,跌0.75%。周三夜盘,该合约高开低走。

周三,波罗的海干散货运价指数(BDI)(BDRY)报1353点,较上一日(11日)跌0.81%。

BDI是散装原物料的运费指数,可衡量钢材、谷物、煤、矿砂等资源的海运费用。该指数由波罗的海交易所(Baltic Exchange)综合海岬型(Capesize,40%)、巴拿马型(Panamax,30%),及超灵便型(Supramax,30%)船运价指数编制而成。

编者注:1)《线索Clues》行情数据的NYMEX WTI原油期货、COMEX黄金期货合约“收盘价”基于交易日美东时间17:00前最后成交价;国际基准ICE布伦特原油期货“收盘价”基于交易日美东时间18:00前最后成交价。2)根据交易所规则,COMEX黄金期货、NYMEX WTI原油期货合约的结算价(settlement price)分别产生于交易日美东时间13:30、14:30;国际基准ICE布伦特原油期货合约结算价产生于交易日美东时间15:30。

【加密货币】比特币在3500美元下方震荡

交易平台Bitstamp数据显示,截至北京时间11:16,比特币(BTC)现货价格报3381美元。

(线索Clues / 李涛)

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)