| 线索Clues | 理性投资 |

(本页面动态更新,刷新可获得最新信息)

(本页面动态更新,刷新可获得最新信息)《线索Clues》每个交易日汇编、采写的“环球市场综述”浓缩全球主要金融市场要闻,覆盖中国投资者重点关注的股市、大宗商品、外汇等市场,帮助用户高效吸收新近市场动态。

以下为18:00综述:

【市场焦点】

周五,亚太股市普涨。继周四低开低走跌1.68%后,沪指小幅震荡,收报2605.89,涨0.03%。行业板块方面,基建工程涨幅居前。5G频谱资源分配方案公布,昨日领跌的电信板块转为领涨。医药带量采购6日在上海开标,中标品种降价超预期,医药板块重挫3.6%。

本周,沪指整体高开低走,周涨0.68%,仍处于11月份以来形成的震荡箱体中。

恒指弱势震荡,收报26,063.76,跌0.35%,本周累计下跌1.67%。汇丰控股(00005)今日跳空低开后低位震荡,收跌1.9%。外电指美国正对调查华为涉嫌利用全球银行系统逃避美国对伊朗制裁,其中涉及华为于汇丰的户口。

截至北京时间18:00,美股期指下跌,隐含周五道指(DIA)低开约0.5%,标普500(SPY)低开约0.45%,纳指100(QQQ)低开约0.5%。隔夜,美股先抑后扬,三大指数盘中最大跌幅接近或超过3%,道指、标普500指数小幅收跌,纳指反升0.42%。据《华尔街日报》报道,美联储官员正考虑是否在12月会议后发出新的“等待观望”(wait-and-see)讯号,这可能减缓明年的加息步伐。点此查阅关键资产代理行情。

今晚21:30,美国劳工部将公布非农就业报告(NFP)。市场预期11月美国新增非农就业20万,失业率将持平前值3.7%,平均时薪料同比升3.1%,亦持平前值。10月美国新增非农就业人数25万,失业率为3.7%。平均时薪同比升3.1%,创金融危机以来最大升幅。

今日亚太交易时段,截至16:30,在岸人民币(USD/CNY)收报6.8798,较周四官方收盘价升值39点(pips)。反映境外投资者预期的离岸人民币(USD/CNH)报6.8817。周五人民币中间价报6.8664,调降65点。央行网站下午公布的数据显示,11月中国外汇储备30,617亿美元,市场预期为30,440亿美元,前值30,531亿美元。11月外储环比增加86亿美元,终结三连降,10月为减少339亿美元。

截至18:00,美元指数(DXY)报96.9。隔夜,美元大幅跳水回到97下方,盘中最低报96.55。基于美东时间周四17:55,上一交易日美元收报96.78,跌0.26%。加息预期的骤降令美债利率下行、美元承压。

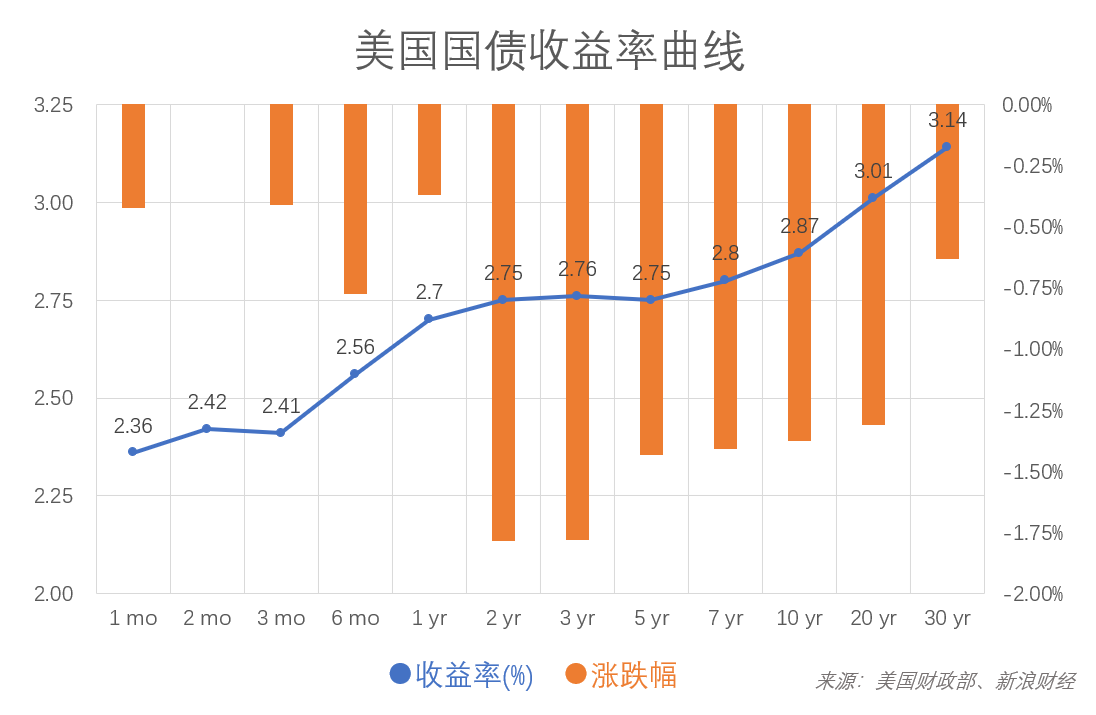

周四,对全球金融市场影响广泛的美国10年期国债收益率收报2.87%,较上一交易日(4日)收盘大幅回落4BP(4个基点,即0.04个百分点)。避险资金涌入美国长期国债(TLT),压低其收益率。隔夜,随着市场对加息预期的减弱,2年期美债收益率大幅回落5个BP。近日,美国国债收益率曲线局部“倒挂”、加快趋于“扁平化”引起市场高度警惕,因利差倒挂现象在过去数十年有较强的预测经济衰退的能力。

国际油价延续下挫。截至18:00,国际基准ICE Brent原油期货(OIL)主力合约报59.6美元,跌0.78%,NYMEX WTI原油期货(CL)主力合约报50.92美元,跌1.11%。周四盘中,两大合约最大跌幅超过5%。布油合约收报60.31美元,跌2.03%,盘中最低报58.36美元,WTI原油合约报51.7美元,跌2.23%,盘中最低至50.03美元。

据报道,石油输出国组织(OPEC)达成了初步的减产协议,但并未确定具体减产数额,而是推迟到今天与非OPEC盟国开会时再做决定。沙特能源大臣法利赫(Khalid al-Falih)认为每日100万桶的减产“足够”,这大幅低于投行高盛预测的能平抑过剩库存的130万桶/日的减产水平。沙特是OPEC的实际领导国。

本次OPEC会议于6-7日在维也纳举行。当地时间(CET)6日已召开OPEC第175次会议。当地时间7日9:30(注:北京时间今日16:30),将召开OPEC和非OPEC第5次部长级会议。

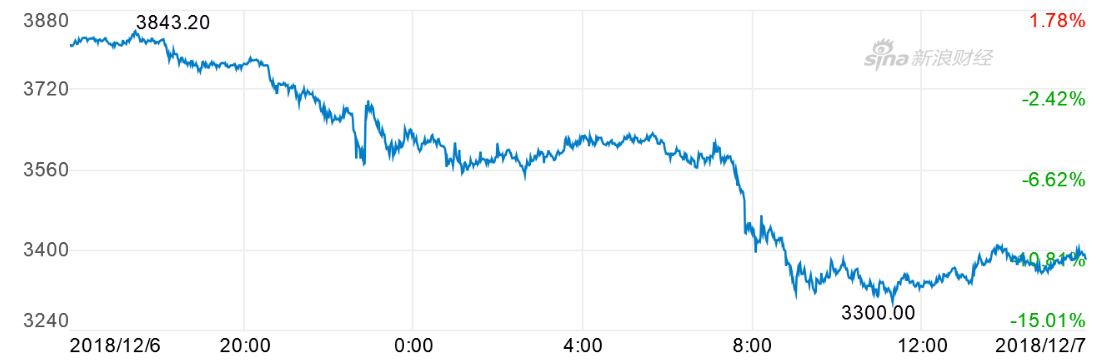

比特币现货价格(BTC)今日上午出现跳水,最低报3300美元,这一价位距离其去年12月份的历史高点跌幅超过83%。截至15:55,比特币在Bitstamp交易平台报3380.6美元,过去的24小时,最大跌幅接近13%。

要闻回顾:美股周四盘中跌幅一度接近或超过3%,随后大幅反转。截至收盘,道指(DIA)下跌0.32%,标普500指数(SPY)下跌0.15%,纳指(QQQ)上涨0.42%。

北京时间周四21:15公布的11月ADP美国非农就业人数变化为增加17.9万,低于市场预期的增加19.6万,前值为22.5万。公布方称,“就业增长强劲,但看似已触顶”。市场对报告反应相对平淡。投资者最为关注的美国劳动力市场月频数据是次日的美国非农就业报告(NFP)。

美国商务部周四公布,10月美国贸易逆差增长1.7%至555亿美元,超过市场预期并扩大至十年高位,因大豆出口进一步下滑,消费品进口升至纪录高位。此外,对华商品贸易逆差达到创纪录水平。

亚特兰大和达拉斯联储主席敦促美联储(Fed)对政策采取谨慎态度,原因是经济不确定性加剧以及近期金融市场的震荡(VXX)。亚特兰大联储主席博斯蒂克(Raphael Bostic)称利率已经非常接近中性水平。Bostic今年有FOMC货币政策表决权。

周四,美联储主席鲍威尔(Jerome Powell)在华盛顿举行的一个住房会议上对美国经济和就业市场给予了乐观评价。美联储将于18-19日召开FOMC会议,这是鲍威尔在该会议“静默期”前最后一次公开讲话。

截至周四收盘的美国国债收益率曲线(图片来源:新浪财经)

欧盟最高法院将于10日宣布英国是否应被允许单方面撤销脱欧事宜,该裁决可能为希望取消脱欧进程的英国人带来希望。

12月11日,英国议会将就首相特蕾莎-梅(Theresa May)与欧盟达成的脱欧协议进行至关重要的投票。据悉欧盟或考虑微调脱欧协议,但分析认为这不足以让梅赢得议会支持。

英国富时100指数(02847)周四收跌3.15%,创2016年6月以来最大单日跌幅,追平英国脱欧公投次日的跌幅。

【亚太股市】亚洲市场普涨 沪指小幅震荡

A股:收盘,上证综指报2605.89,+0.03%;深证成指报7733.89,-0.01%;创业板指报1341.02,-0.35%;权重蓝筹代表上证50报2430.72,-0.15%。

行业板块方面,沪深市场板块多数上涨。昨日领跌的5G领涨,基建工程涨幅居前。医药板块跌幅超过3%,延续昨日大跌行情。

1、今日上午消息,媒体从工信部确认,三大运营商——中国移动、中国联通、中国电信已获得5G试验频率使用许可批复,这意味着全国范围的大规模5G试验将展开。

据《人民邮电》消息,三大运营商已经获得全国范围5G中低频段试验频率使用许可。从分配情况来看,中国移动获得2.6GHz与4.9GHz频段,中国联通与中国电信“分食”3.5GHz频段,与此前市场预期大致相符。

中国IMT-2020(5G)推进组今年9月启动的5G第三阶段测试已接近尾声,第三阶段测试是规模试验和预商用前的最后一个阶段。按照计划,中国将在2019年进行5G试商用,2020年正式商用。

2、12月6日,国家医保局主导的“4+7”城市带量采购在上海开标。预中标结果显示,中标品种降价超预期。有业内高管表示,行业洗牌即将开始。

据媒体报道,药品招标一直存在,不过通常只招标价格,不管数量,中标企业还需要自己进医院做工作。“带量采购”则是在招标时承诺药品销量,保证在8至15个月之内用完。

据了解,带量采购政策对不同类型药企存在差异化影响,创新药、连锁药店、中成药等细分板块总体受影响程度较小。

3、6日早间,任正非女儿、华为CFO孟晚舟在加拿大被暂扣一事轰动市场。中国外交部就此事要求对方立即对拘押理由作出澄清,立即释放被拘押人员。

当晚,华为发布致全球供应商伙伴的一封公开信,表示公司在全球开展业务严格遵守所适用的法律法规。

华为称,过去30年与全球范围13000多家企业通过互利、互信、互助的广泛合作,共同打造健康的ICT产业链。

华为认为,美国政府通过各种手段对一家商业公司施压,是背离自由经济和公平竞争精神的做法。但是,不会因为美国政府的无理,而改变与全球供应链伙伴的合作关系。

IHS Markit报告显示,2017年华为已超越爱立信成为全球市场份额第一的电信设备制造商。

根据研究公司Gartner的数据,2017年华为是全球第五大半导体芯片买家,采购总额约140亿美元。新浪港股报道称,华为累计拥有超过2000家供应商。

据加拿大环球新闻网6日消息,当地时间周四,加拿大总理特鲁多在蒙特利尔的电视讲话中对记者表示,加拿大政府未参与华为高管在温哥华机场被拘留一事。

4、12月6日,商务部新闻发言人高峰表示,中美两国元首会晤很成功,已就经贸问题达成重要共识。中美两国在经贸问题上利益高度重合,具有天然互补的结构性需求。

高峰指出,在未来90天,中美双方将以“取消所有加征关税”为最终目标,按照“相互尊重、平等互利、照顾彼此关切”的原则,就双边关心的重大问题进行磋商。

据中新社消息,美国总统特朗普7日在推特上转发了中国商务部的声明。中国商务部6日称,对中美未来90天内达成经贸协议充满信心。特朗普对此表示:“我同意”。

港股:恒生指数高开,收报26,063.76,跌0.35%,

其他亚太股市(IPAC)普遍上涨。日经225指数(EWJ)涨0.79%。点此查看亚洲股市行情。

【美欧股市】美股大幅反转

美股:周四,道指(DIA)跌79.40点,或0.32%,报24,947.67点;标普500指数(SPY)跌4.11点,或0.15%,报2,695.95点;纳指(QQQ)涨29.83点,或0.42%,报7,188.26点。点此查看主要资产代理行情。

美股三大股指1月26日以来走势(收盘线)(来源:新浪财经)

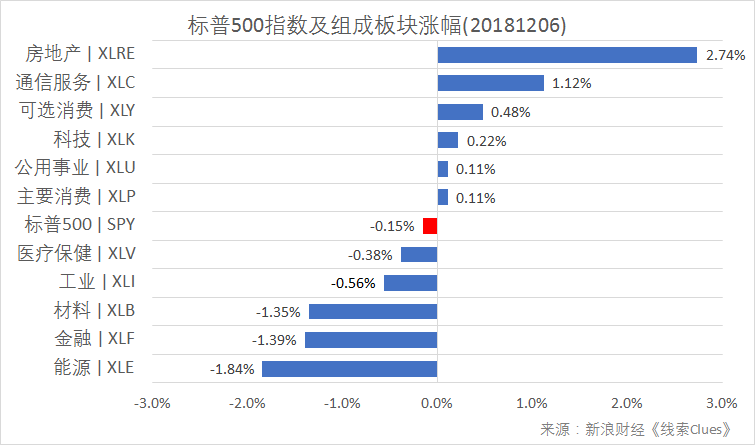

据“ETF精选”数据,由标普500成分股组成的板块周四涨跌各半。能源(XLE)领跌,“债券代理”房地产(XLRE)领涨。

标普500指数及构成板块涨跌幅(以代表性基金表征)(图片来源:新浪财经)

标普500指数及构成板块涨跌幅(以代表性基金表征)(图片来源:新浪财经)周四,专注于女性消费者的电商蘑菇街(MOGU)在纽交所挂牌上市,首日开盘报12.25美元,较发行价14美元下跌12.5%,收盘持平。

根据此前公布的信息,腾讯是蘑菇街的单一大股东,持股比例为17.2%。

蘑菇街于2011年上线,2016年与美丽说合并。蘑菇街平台上主要为年龄在15至30岁之间的年轻女性。

对比2017年9月30日前12个月与2018年9月30日前12个月的用户数据,蘑菇街的月度活跃用户从6200万增加至6260万,增长较为缓慢。

安联投资本月向QDII提供的2019年展望中表示,“近年市场向上,投资者可选择“随波逐流”,但现时继续采用这种方法可能会损害价值而不是带来价值。随着我们进入一个资产之间相关性较低、波动性较高及回报较低(特别是股票)的时期,主动的资产配置和证券选择或会变得愈来愈重要。”

“吸引的长期投资主题包括人工智能的增长、中国在亚洲的影响力扩大,以及‘环境、社会及管冶’(ESG)改善投资表现的潜力”,安联投资在报告中称。

点此查看代表性的主题基金。

📅本周将公布的重要数据、事项及提示有周五的11月美国非农就业报告(NFP)。

11月美国ISM非制造业PMI报60.7,高于市场预估的59.2,进一步显示服务业第四季度依然表现强劲。

博通(AVGO)周四盘后公布季报,营收54.4亿美元,高于预估的54亿美元,每股收益5.85美元,高于预估的5.56美元。

博通在报告中预计2019年全年经调整净营收245亿美元,市场预期为224亿美元,并将季度股息从每股1.75美元上调至2.65美元。该公司股价盘后上涨5.2%。

欧洲股市:周四,德国DAX 30指数(513030)(DAX)跌3.9%,英国富时100指数(02847)跌3.15%,法国CAC 40指数跌3.7%。

据CNBC报道,本周末,德国最大政党基民盟(CDU)将投票选举出新的领导人,目前有两位主要候选人。本次选举意义重大,因为获胜者可能成为下一任德国总理。

德国《明镜》周刊10月30日称,德国总理默克尔(Angela Merkel)宣布她将在2021年总理任期届满后卸任。

【汇率】美元跌至97下方

周五,美元兑人民币(CYB)中间价报6.8664,调降65点。

截至北京时间11:14,美元指数(兑6种货币的贸易加权指数)(DXY)(UUP)报96.8。

周四,贸易加权美元指数收报96.78,跌0.26%。

渣打银行财富管理7日发布的简报称,美元隔夜兑大部分货币均轻微走低,市场因应即将发生的重要事件和年底平仓活动而采取谨慎态度。

美国股市周四相当波动,但最终以全日高位收市,而美国10年期国债收益率跌至3个月的新低点后,随后于收盘前回升。本周收益率的下跌似乎在短期内或已到尽头,若收益率反弹可能会在下周支撑美元。

编者注:新浪外汇货币对行情的“收盘价”基于美东时间17:55的买方出价(bid)计算获得。

【利率】美国10Y国债收益率大幅下降4BP

据新浪财经互联网货基数据,截至12月6日,全市场互联网货基的平均7日年化收益率为2.84%。

投资者也可以通过沪深交易所逆回购如GC001(204001)、R-001(131810)进行短期现金管理;通过交易型货币市场基金(511990)(511880)进行场内交易。在香港离岸市场,CSOP货币市场ETF(03053)跟踪3个月港元Hibor。

截至11:15,据中国货币网数据,银行间市场存款类机构7天期质押式回购成交利率(DR007)报2.3%。点此了解回购利率。

投资者可通过查阅上海同业拆借利率(Shibor)了解更多国内市场利率。

美东时间周四23:18,对全球金融市场影响广泛的美国十年期国债收益率(IEF)(TLT)报2.888%。

周四,该基准利率收报2.87%,较上一交易日(4日)收盘大幅下降4BP(4个基点,即0.04个百分点)。

截至周四收盘,美国10Y-2Y国债收益率利差报12BP,接近十一年来最低水平。该指标是观测长、短期利差的重要代理。不过,曾担任纽约联储经济学家的Arturo Estrella研究认为,10年期国债与3个月国债的利差在当前更值得关注。

重阳投资分析认为,四季度美国信用市场出现恶化,信用利差快速上升。在近期股票等风险资产反弹的情况下,美国高收益债(HYG)信用利差受益于油价回升而略降,但投资级公司债(LQD)信用利差仍在持续上升。信用周期的恶化是美国经济的潜在风险。历史上看,美国信用市场恶化的时期,股市也难有正收益。

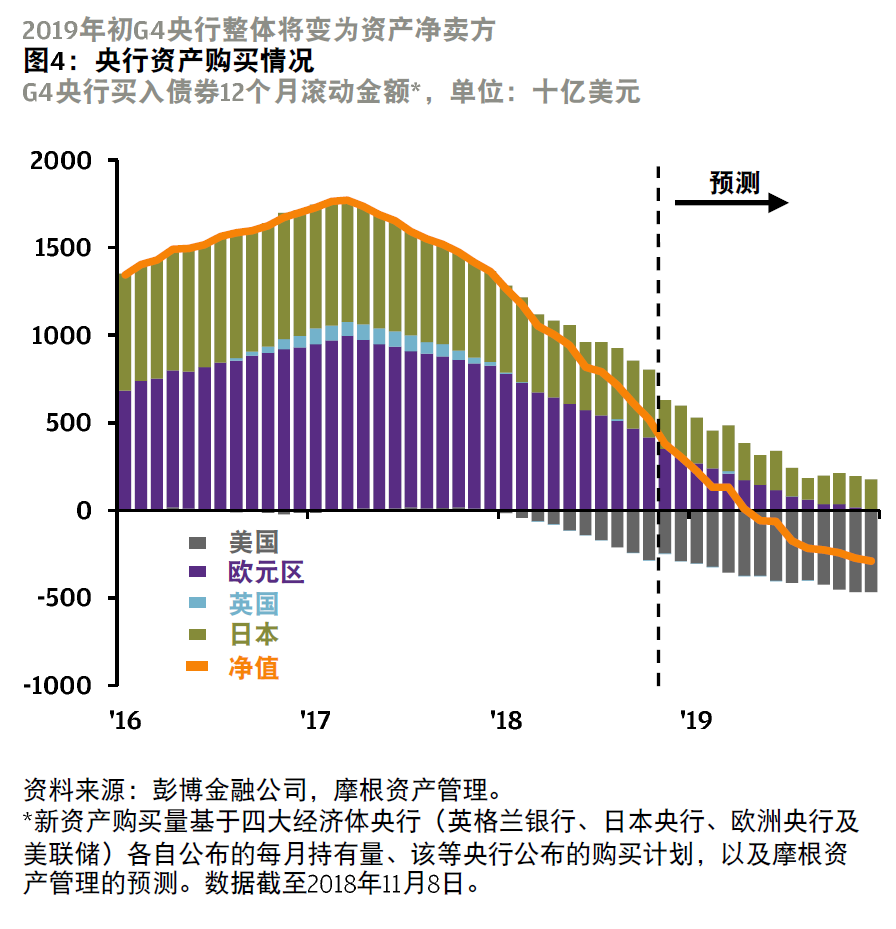

摩根资产管理近期发布的2019年大市前瞻中提到,对于各大央行而言,2019年可能是“量化宽松”这一大规模货币政策实验进入新阶段的一年,各国将逐步退出量宽操作。2017年以来,美联储已经持续缩减其资产负债表。虽然尚未明确将如何利用到期资金进行再投资,欧洲央行(ECB)已经计划在2018年底之前结束资产购买。欧洲央行已暗示将上调政策利率,但该地区的政治不确定性和温和的核心通胀使该决策的落实变得更为复杂。

如果欧洲央行结束资产购买,日本央行(BoJ)将成为2019年里唯一继续购买政府债券的主要经济体央行。然而,日本央行量宽的后续规模受到其持有日本国债规模的制约(目前大约40%的日本国债市值由日本央行持有)。因此,自全球金融危机以来,三大央行有望在2019年初首次从资产的净买入方转变为净卖出方。流动性降低将会推高无风险利率,并且很可能引发各个资产类别的估值调整。

自全球金融危机以来,三大央行有望在2019年初首次从资产的净买入方转变为净卖出方(来源:摩根资产管理、《线索Clues》整理)

自全球金融危机以来,三大央行有望在2019年初首次从资产的净买入方转变为净卖出方(来源:摩根资产管理、《线索Clues》整理)【贵金属】钯金价格大幅回落

美东时间周四23:20,COMEX黄金期货(GC)(GLD)(518880)12月份交割的合约报1239.1美元。

该期金合约周四收报1237.2美元,基本持平。点此查看上海黄金交易所(SGE)贵金属行情。

现货钯金(XPD)周四大跌近3%,收盘价至1200美元附近。近期,这一贵金属价格大幅飙升并一度超越金价(XAU),主要受市场持续的供应短缺及投机情绪的助推。

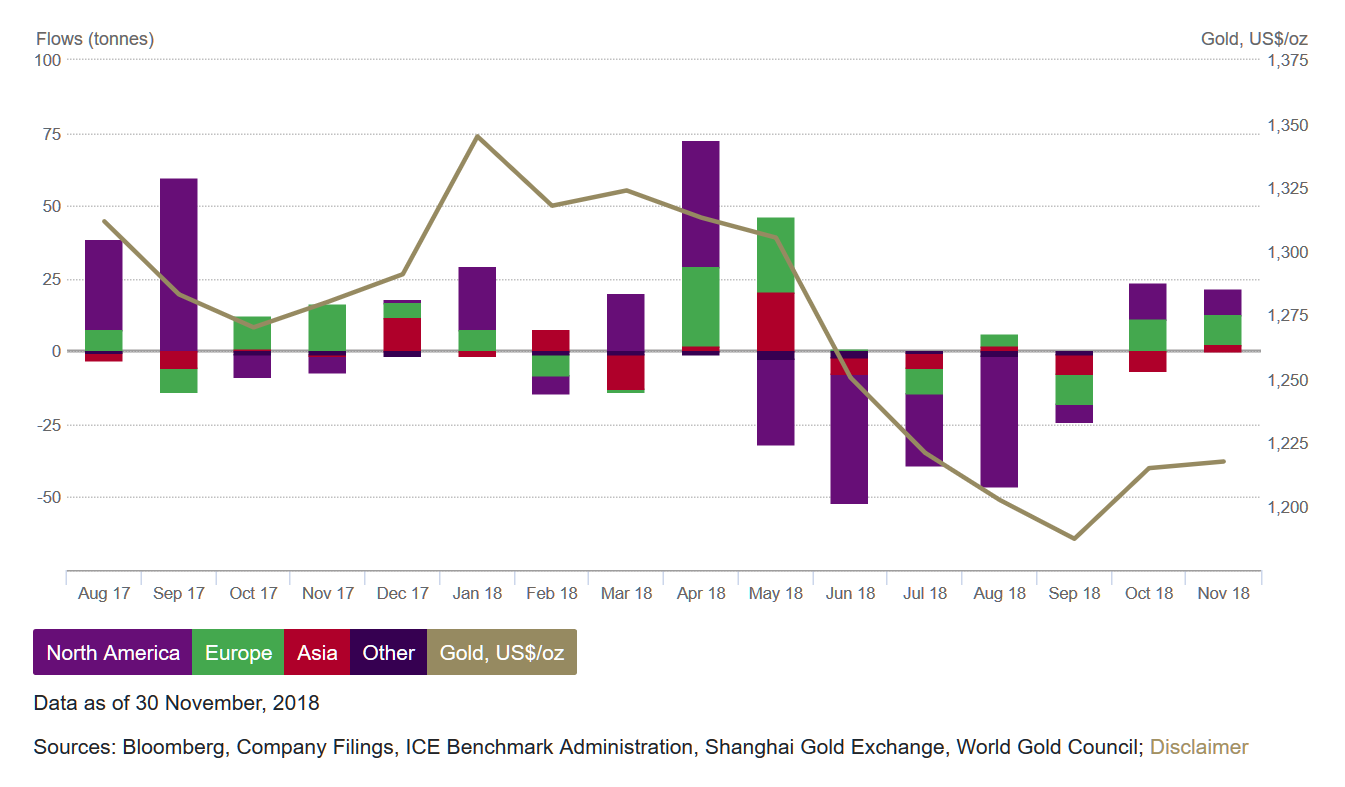

世界黄金协会(WGC)周四发布的报告显示,11月全球主要地区的黄金ETF均录得净流入,因股票市场波动触发避险买盘。

全球黄金ETF每月流入(来源:WGC、新浪财经整理)

全球黄金ETF每月流入(来源:WGC、新浪财经整理)【大宗商品】美国原油库存大幅下降

周四收盘,国际基准ICE Brent原油期货(OIL)主力合约报60.31美元,跌2.03%。盘中最低至58.36美元。NYMEX WTI原油期货(CL)主力合约报51.7美元,跌2.23%,盘中最低至50.03美元。

据报道,石油输出国组织(OPEC)达成了初步的减产协议,但并未确定具体减产数额,而是推迟到周五OPEC与非OPEC盟国开会时再做决定。

能源信息署(EIA)周四数据显示,上周美国原油库存意外减少732.3万桶至4.432亿桶,市场预估为减少94.2万桶。此前,库存已连续10周录得增长。

分析人士认为,原油库存下降更多来自于需求结构的暂时变化。考虑到之后圣诞新年假期出行高峰在即,美国各大炼油厂近期已增加了产能,这使得原油库存下降之同时,汽油(UGA)库存水平却录得过去三周以来首度上涨。从整体供需角度看,市场供给仍然充足。

因此,在EIA库存报告发布后,NYMEX WTI原油仅短时反弹,暂时回到51美元/桶上方,但不久后便重拾下行趋势。

上周,美国原油日产量达到了1170万桶。此外,数据显示上周美国原油的净出口量为21.1万桶/日,自1973年EIA公布该数据以来,美国首次成为原油净出口国。

周五,INE中国原油期货主力合约SC1901收报411.8元,跌2.51%,本周累计下跌1.51%。周四夜盘,该合约低开后小幅震荡。

周四,波罗的海干散货运价指数(BDI)(BDRY)报1339点,较上一日(5日)涨3.32%。

BDI是散装原物料的运费指数,可衡量钢材、谷物、煤、矿砂等资源的海运费用。该指数由波罗的海交易所(Baltic Exchange)综合海岬型(Capesize,40%)、巴拿马型(Panamax,30%),及超灵便型(Supramax,30%)船运价指数编制而成。

编者注:1)《线索Clues》行情数据的NYMEX WTI原油期货、COMEX黄金期货合约“收盘价”基于交易日美东时间17:00前最后成交价;国际基准ICE布伦特原油期货“收盘价”基于交易日美东时间18:00前最后成交价。2)根据交易所规则,COMEX黄金期货、NYMEX WTI原油期货合约的结算价(settlement price)分别产生于交易日美东时间13:30、14:30;国际基准ICE布伦特原油期货合约结算价产生于交易日美东时间15:30。

【加密货币】比特币再度大幅下挫

交易平台Bitstamp数据显示,截至北京时间11:27,比特币(BTC)现货价格报3339美元。

金融科技咨询公司Kapronasia的总监Zennon Kapron表示,“短期没有任何正面的驱动因素,这(巨大的波动)会继续进入到2019年。”

比特币现货价格(BTC)周五上午跳水,最低报3300美元,这一价位距离其去年12月份的历史高点跌幅超过83%。(图片来源:新浪财经)

比特币现货价格(BTC)周五上午跳水,最低报3300美元,这一价位距离其去年12月份的历史高点跌幅超过83%。(图片来源:新浪财经)(线索Clues / 李涛)

持仓报告:鲍威尔讲话起轩然大波 微软重夺市值王座

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)