安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

在本文中,资产管理公司GMO的投资专家分析了60/40股债投资组合将面临的两大困难:收益率的走低和久期的增加。文章指出,这两个因素会造成60/40投资组合的资本损失,而流动性强的另类投资产品则有助于解决当前低收益率和高久期带来的问题,从而提高多元资产投资组合的稳健性。

以下为《线索Clues》对原文的中译版(摘录):

60/40股债投资组合将面临双重挑战(原标题:60/40 Portfolios Face Double Trouble Ahead 来源:GMO资产管理 / Rick Friedman)

概要

虽然被动型的平衡投资组合(60%的股票/40%的债券)在过去10年的表现好于更为多样化的配置,但投资者应该降低对这种情况将持续下去的期待。这样的投资组合面临两个关键问题。首先,股票和债券的估值都有所上升,表明它们的收益将低于历史水平。其次,60/40投资组合的久期已接近顶端,股票和债券都将受到贴现率和利率未来变化的影响。就算60/40投资组合的收益率有小幅上升,其回报率也会有所损失。因为收益率对资本损失的缓冲作用减小了,考虑到目前的高久期,资本损失将会高于现在的水平。由于流动性强的替代投资产品久期短且多样化程度高,因此可以帮助缓解60/40面临的双重威胁。

对于既注重收益又重视合理风险水平的投资者来说,60%股票/40%债券的被动投资组合能够很好地满足他们的需求。全球范围内,60/40投资组合的回报率在全球金融危机时期达到低点,但此后有所攀升,2019年剔除通胀后的回报率达到7.3%。美股、美债的投资组合表现更好,实际年化回报率为9.5%,这是自1900年以来长期平均水平(4.4%)的两倍多。虽然被动型平衡投资组合最近带来了非凡的回报,且操作简单、成本也低,但投资者应该对未来保持警惕。摆在我们面前的是两个关键问题。

问题1:股票、债券收益均走低

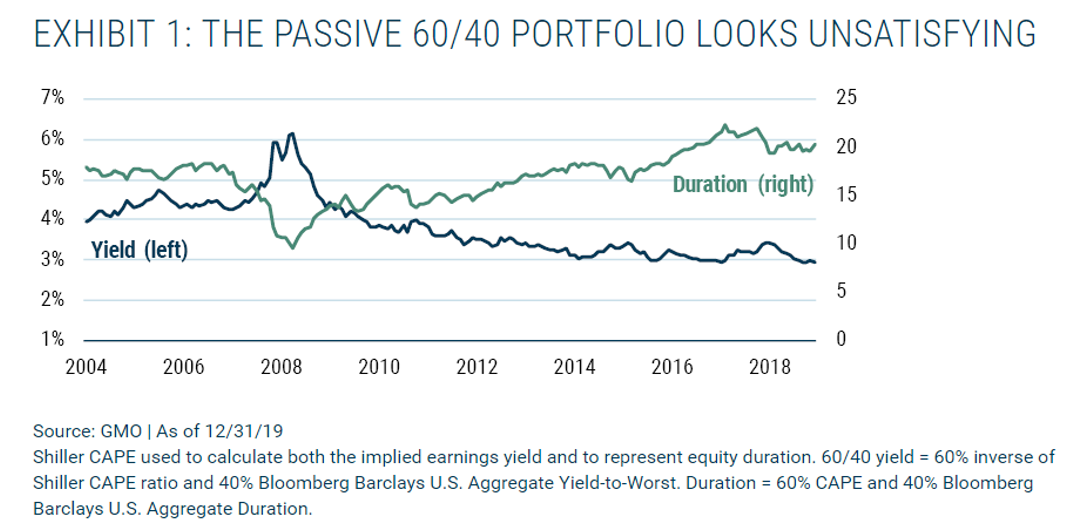

首先,股票和债券的估值都有所上升,这表明它们的收益将低于历史水平。债券收益的计算很简单。到2019年底,10年期美国国债收益率低于2%,而截止到今天,10年期美国国债收益率甚至更低。对于收益率约为2%的债券指数来说,不管债券久期有多长,想要实现5%的名义回报率几乎是不可能的(虽然投资者已经习惯了5%的名义回报率)。当然,任何事情(包括更低的利率)都可能在短期内发生。同样,随着估值的上升,股市的基本收益也在下降。图1中的蓝线追踪的是60/40投资组合的总收益率,它结合了股票(标准普尔500指数)的标准化收益率和彭博巴克莱美国综合债券指数的最差收益率(the yield-to-worst)。除非高估值继续走高,而低利率继续下滑,否则60/40被动投资组合带来的回报可能令人失望。60/40投资组合的低初始收益率正是我们看到的第一个问题。

60/40投资组合的收益表现不容乐观

60/40投资组合的收益表现不容乐观问题2:股票与债券的高久期

几乎在同一时间点,60/40投资组合收益率处于低点,而组合久期(绿线)接近顶点。久期衡量的是投资组合价格对收益率变化的敏感性。如今,60/40投资组合对收益率变化的敏感性几乎与以往任何时候一样高。股票和债券都受未来贴现率和利率变化的影响。即使60/40投资组合的收益率出现小幅上升并向均值回归,那也是令人痛苦的,因为收益已难以缓冲资本的损失,并且由于久期较长,价格更易随收益率变动,这使得资本损失会高于正常水平。尽管投资者已习惯于相信,60/40投资组合始终能带来强劲的回报,但历史表明,情况并非总是如此,如今这种投资结构面临的双重问题表明,未来不太可能出现强劲的回报。由于股票、债券的高估值(低收益率)和久期的延长,在未来的低迷时期,投资者可能不会从他们的股债投资组合中获得所期望的多样化。股票和债券总是一起上涨,当然也可能一起下跌。

流动性强的另类投资产品提供了潜在的解决方案

为了应对这些双重威胁,我们在多元资产投资组合中采用了风险可控、流动性较高的替代策略。这些策略能降低久期,提供了一种重要的多样化形式。比如,将合并套利与股票多头进行比较。持有股票意味着有了能持续数十年的现金流。但它的主要风险是,经济萧条将会相当程度损害这些现金流,或者折现率的上升会降低这些长期现金流的现值。在合并套利的情况下,你仍然投资于股票,但你承担的主要风险是交易失败的可能性。通常情况下,交易在12个月内结束或中断,其久期要比传统股票短得多。

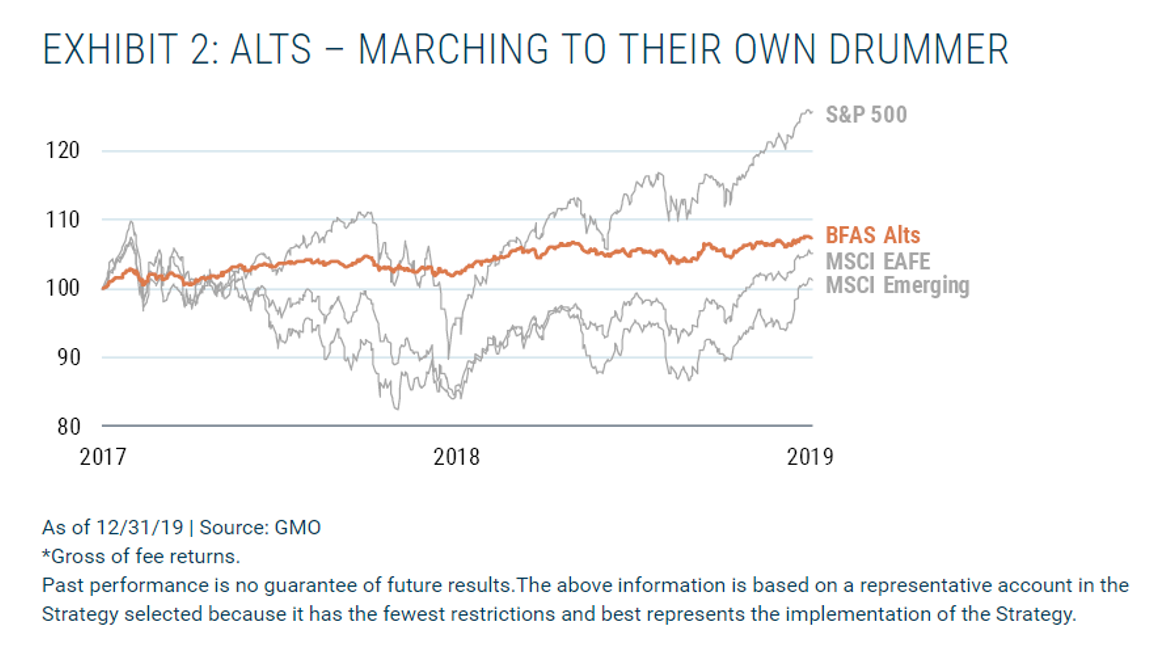

流动性强的另类投资产品可以提供多样化的回报且回报受市场的影响较小。尽管人们不应指望另类投资产品能跟上股市强劲的步伐,但鉴于它们更低的股票贝塔敞口,它们可以帮助降低大幅回撤的风险。虽然过去几年市场存在波动(见图2),但在资管公司GMO的无基准资产配置策略(Benchmark-Free Allocation Strategy)中, 我们的另类投资所取得的收益与预期大体一致。流动性强的另类投资产品有助于解决当前低收益率和高久期带来的问题,从而提高我们多元资产投资组合的稳健性。

另类投资产品的波动性相对较小

另类投资产品的波动性相对较小(线索Clues / 鲁晗奕 编译:林琰尧)

👉编辑精选:

责任编辑:鲁晗奕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)