安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

在本文中,保德信金融集团旗下投资管理部门——PGIM投资(PGIM Investments)机构咨询与解决方案小组提供了为首席投资官(CIO)分配投资组合经理方面的建议,并提供了一种分配方法,以有效平衡投资组合的风险和收益。该方法可以计算出能够平衡多样化收益和成本的最优经理人数。

股票经理的最佳人数是多少?CIO可用的经理分配手段(原标题:What Is The Optimal Number of Equity Managers? A CIO Toolkit For Manager Allocation 来源:PGIM投资 / 机构咨询与解决方案小组 Wenbo Zhang)

许多机构投资者采用了多经理制结构(multi-manager structure),在多样化的主动风险下,有效地从各种来源获取阿尔法。然而,CIO(Chief Investment Officer,首席投资官)必须决定雇佣的经理人数,并在不同种类的经理和策略之间做出相应的分配。

最近的研究对传统的多经理投资组合结构提出了挑战。研究表明,将多个主动投资经理随机组合到一起反而更容易导致构建出一个风险敞口与市场相一致的投资组合,组合中与市场相关性低的投资考虑因素和投资经理个人的投资考虑也减少了。在市场大幅下跌期间,当投资经理想法之间的相关性增加时,多样化收益就消失了。(原文:The diversification benefit vanishes when correlations among generic ideas increase during periods of significant market declines.)

CIO应该如何有效地雇佣采用不同策略的经理以构建多样化的投资组合,同时限制过度多样化的危险?我们开发了一种经理分配方法,以有效平衡投资组合的风险和收益。该方法可以计算出能够平衡多样化收益和成本的最优经理人数。

我们认真研究了针对美国高市值股票的投资委托,并确定出被委托投资经理共存的三个长久存在的特征:风格、投资方法和主动风险水平(active risk level)(见图)。经理在这三个维度上的特征决定了不同的投资理念和策略,我们也据此构建出经理的分类模型。基于这种分类,我们开发了一个分配工具——MAP(Manager Allocation Programming, 经理分配程序),以帮助CIO做出经理分配决策。MAP指导CIO们在不同经理之间最佳地分配资本,同时也结合了他们对不同经理特征的偏好。

美国高市值股票投资经理分类模型

美国高市值股票投资经理分类模型我们把寻求最优经理人数的问题分解为两部分:首先,给定经理的总人数,那么在所有的经理范围中,最满足CIO偏好的可行经理分配集是什么(见下图)?MAP可以解决这个问题。其次,能够达到调整风险后最优回报的经理数是多少?这一过程中我们给定CIO的成本函数、经理偏好和经理选拔技巧,我们通过模拟来决定最优经理人数。

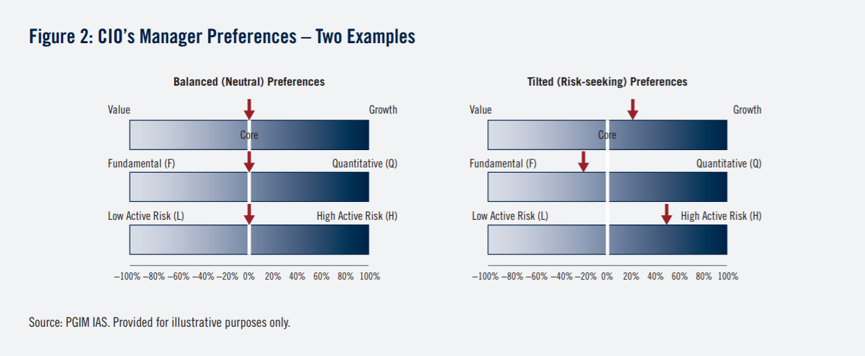

CIO的经理偏好——两个例子

CIO的经理偏好——两个例子(所示结果来自于统计模型。理性投资者可以对模型和假设持有不同看法。投资者不应依赖模型来预测未来的实际绩效。)

我们来讨论一个例子,在这个例子中CIO具有中性偏好(即对任何经理类型都没有明确偏好,并喜欢能够实现经理特征平衡的投资组合),并将MAP解决方案与核心分配法(Core-only allocation,即只从核心组中选择经理)进行比较。我们还分析了针对风险偏好型CIO的解决方案。

下图对结果进行了总结。无论CIO的经理选拔技巧如何,MAP分配法都要比“核心分配法”更合适。MAP在各个经理之间进行分配,同时保持投资组合净风险敞口在所有三个维度上尽量保持中性。尽管投资组合跟踪误差波动率以每年0.3% - 0.5%的幅度适度上升,但其信息比率(Information Ratio,IR)总是更好。这一结果意味着,MAP解决方案可以帮助CIO更有效地进行经理分配,并优化组合的波动性。与核心分配法相比,MAP解决方案优化了风险分配,因此,在“无选拔技巧”的情况下,其年化信息比率提高0.05 - 0.15,净阿尔法(net alpha)提高20 – 30个基点,具体数据取决于经理的总人数。

投资组合阿尔法值和信息比率的模拟结果(中性偏好条件下)

投资组合阿尔法值和信息比率的模拟结果(中性偏好条件下)在其他条件相同的情况下考虑净阿尔法和信息比率,我们发现,随着CIO经理选择能力的提高,具有中性偏好并遵循MAP分配的CIO会受益于经理人数的上升。

为了解决低风险错觉的问题,我们研究了在压力市场环境下MAP方法的表现。MAP方法虽然不能避免相关度尖峰(correlation spikes)问题,但相比于中性偏好例子中的核心分配法,它可以通过更有效的经理多元化模式,提高投资组合在高波动率情况下的绩效。

我们同样也对被动策略进行了讨论。我们考虑了结合被动策略与主动MAP解决方案的情况,以满足CIO整体投资组合的主动风险预算。

综上所述,我们从多样化的角度来构建投资组合,而不是使用传统的均值-方差优化。我们通过考虑CIO的特定偏好、区分表现出色的经理与其他经理的能力、以及实现这种多经理组合的成本,为CIO构建出一种关于经理分配的可行手段。

(线索Clues / 鲁晗奕 实习编辑:樊文佳 编译:杨振琦)

👉编辑精选:

责任编辑:鲁晗奕

关注公众号查看全文

公司资本论

连接每日热点,

点评股市众生相

微信公众号

扫一扫 关注我

热门推荐

事发上海!妻子被撞,丈夫拦停酒驾肇事逃逸者,致其十级伤残,被索赔30万,法院判了 收起事发上海!妻子被撞,丈夫拦停酒驾肇事逃逸者,致其十级伤残,被索赔30万,法院判了

- 2025年02月18日

- 14:18

- APP专享

- 扒圈小记

3,592

3,592

马云双任中国兵器工业集团总经理

- 2025年02月19日

- 03:55

- APP专享

- 扒圈小记

- 2,300

越南批准数十年来最大改革计划,预计影响10万公务员

- 2025年02月18日

- 15:41

- APP专享

- 北京时间

- 1,898

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 10:23:29

捷昌驱动(sh603583)公告称,公司股票连续三个交易日内日收盘价格涨幅偏离值累计超过20%,属于股票交易异常波动情形。经自查,公司目前生产经营活动正常,市场环境、行业政策未发生重大调整,生产成本和销售等情况没有出现大幅波动。公司控股股东及实际控制人不存在应披露而未披露的影响公司股价异常波动的重大信息。公司专注于线性驱动行业,生产的线性驱动系统广泛应用于智慧办公、医疗康护、智能家居等领域。公司主持的“领雁”研发攻关计划项目仍处于研发和测试阶段,目前尚未对市场进行批量供货,暂未形成收入。 -

趋势领涨今天 10:23:05

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:04:53

【南向资金今日净买入超103亿港元 阿里巴巴获净买入居前】南向资金净买入103.24亿港元。其中,阿里巴巴-W、快手-W、华虹半导体分别合计获净买入约28.30亿港元、8.13亿港元、7.35亿港元;美团-W、晶泰控股-P合计遭净卖出13.31亿港元、0.49亿港元。 -

数字江恩今天 09:45:35

这里昨日的急跌、今日的急涨都属于宽幅震荡结构,哪怕略为突破3366也不改变这个事实。宽幅震荡中,急跌不杀跌、急涨不追涨,今天修复之后,等待再次回踩,配合5分钟底背离和轮峰线的支持寻找机会。 -

数字江恩今天 09:45:27

这里先不看细节,直接看15分钟图。图上的3464-3418蓝色轮峰线是核心,3140的反弹abc突破蓝色轮峰线之后,只要不有效跌破轮峰线,维持之上震荡,其实都是宽幅震荡结构。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:45:17

今日最瞩目的板块当属人形机器人(sz300024)机器人(sz300024),此外,deepseek各个细分行业也在修复。无论是大盘,还是双创,还是国政2000都反V了昨日的中阴线实体部分。市场大悲后迎来大喜,大悲大喜后自然是各种观点的混乱。 -

数字江恩今天 09:45:11

A股两市今日成交6751 + 10459 = 17210 亿人民币,相比昨日缩量近800亿。大盘早盘1小时左右强力拉升,然后全天在20点内的小区间窄幅震荡,收涨27个点。个股方面,和昨日想法,超过85%的个股收红。7%以上大幅上涨个股家数也超过了昨日大幅下跌个股家数。 -

数字江恩今天 09:45:07

宽幅震荡忌追涨杀跌 -

趋势领涨今天 09:25:41

盘后再放利好,两部门:鼓励外资在华开展股权投资 引导更多优质外资长期投资我国上市公司;适时进一步扩大电信、医疗领域开放试点 研究制定有序扩大教育、文化领域自主开放实施方案。五部门印发《优化消费环境三年行动方案(2025—2027年)》 -

北京红竹今天 08:47:20

3、指数调整还没到位目前沪指五分钟级别三买还是没有出现,恒生科技指数和创业板也没有跌破防守线,昨天第一次洗盘,今天快速修复。对于指数来说,调整还没有完成,至少五个新低还没有。如果你是纯指数交易者,还要继续等。不过我在直播中也大家说过了,指数会有回落,但不谈大风险,定义为洗盘。目前指数的洗盘还没结束。