【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

作者:刘芬

来源:独角金融

银行理财子公司再添新兵。2月,青岛银行理财子公司和重庆农商行理财子公司相继获批筹建,拉开鼠年理财子公司获批的帷幕。

受疫情影响,线上渠道成为当前理财产品销售的主要方式。多家理财子公司更是创新服务,通过开直播、做线上风险测试等方式拓展线上渠道,实现足不出户理财。

然而,机会中也潜伏风险。如何兼顾通俗与专业?如何避免夸大效益、诱导宣传?都是银行理财子公司不得不注意的问题。

1

2家相继获批筹建,共计11家开业

2月19日,重庆农商行发布公告称,银保监会下发《中国银保监会关于筹建渝农商理财有限责任公司的批复》,同意该行筹建渝农商理财有限责任公司。这是农商行首家理财子公司获批筹建。

就在2月11日,青岛银行刚发布公告称,第6家城商行理财子公司——青银理财有限责任公司已获批筹建,注册资本拟为10亿元。

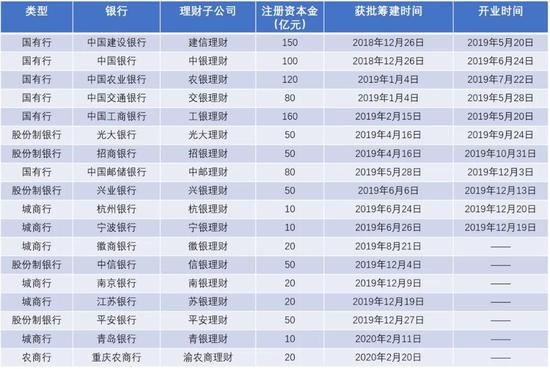

截至目前,已有6家国有大行、5家股份制银行、6家城商行和1家农商行共计18家银行获批成立理财子公司。有11家理财子公司已开业,有6家理财子公司已发布产品。还有多家中小银行陆续发布公告称,将设立理财子公司。

(图片来源:独角金融根据公开资料整理)

银保监会副主席曹宇在2月1日就金融支持疫情防控和金融市场稳定答记者问时公开表示,还将进一步推进理财子公司设立,壮大机构投资者队伍,进一步增加理财子公司数量,对风险管控能力较强、总资产及非保本理财业务达到一定规模的银行优先批设。

相比传统理财,理财子公司在政策鼓励、投资范围、投资门槛、销售渠道等方面有一定优势。然而,理财子公司对内面临业务和产品转型、人才转型、管理转型等挑战;对外也面临激烈的业务竞争。

苏宁金融研究院高级研究员黄大智向独角金融(微信公号:uni-fin)表示,“目前设立的理财子公司可能会向大而强、小而美两个方向发展。大行在开发理财产品的时候,基本是覆盖全品类的,而且有银行本身特色。比如中行,很多主打国外资产配置、境外投资、外汇业务相关的产品;建行有一些集中在粤港澳大湾区的主题产品;农行有养老主题的一些产品。”

2

开启线上风险测评,拓展线上渠道

受疫情影响,多家理财子公司积极创新服务、拓展线上渠道。

日前,农银理财、交银理财等理财子公司在官方公众号上宣传抗“疫”专属理财产品,免除部分手续费。宣传内容表示,线下、线上渠道都可购买,但建议投资者优先通过手机银行等线上途径购买。

虽然产品有所创新,对于第一次购买理财的用户来说,仍需要去网点做风险测评、理财签约。

有些银行理财子公司,在风险测评方式上也进一步创新,让用户足不出户便可买理财。

2月6日,邮储银行首先在公众号文章中表示,“首次风险评估不用到柜台,通过电子渠道风险评估后即可下单(仅限中邮理财发行的产品)。”

2月20日,工银理财也在公众号发布通知称,为方便在线办理个人理财业务,同时进一步落实《商业银行理财子公司管理办法》监管精神。即日起,工商银行网上银行、手机银行开通客户首次购买工银理财子公司产品线上自助进行风险承受能力测评功能。

(图片来源:工银理财公众号)

除了简化购买手续,理财子公司还利用网络直播等方式在全市场抢先拓展新客群。

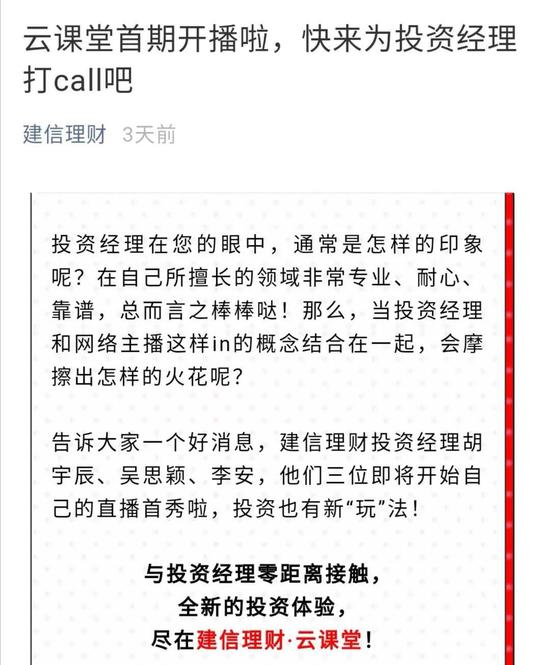

2月22日,建信理财在官方公众号一篇名为《云课堂首期开播,快来为投资经理打call吧》的文章中表示,建信理财三位投资经理将于2月27日开始直播首秀,通过云课堂直播的方式介绍建信理财多款理财产品。

(图片来源:建信理财公众号)

此前中银理财便已经做过直播尝试。2月11日,中银理财的一位投资经理首次开课,吸引26006人次观看。随后,中银理财又举办了2场空中小课堂直播,均获得不错反响,分别吸引11968人次、5575人次观看。

黄大智分析,“线上渠道肯定是非常重要的渠道,疫情客观上又强化了它的重要性。直播、短视频等新的渠道出来,其实对应了当代年轻人的需求,理财子公司未来想要发展,这个群体肯定是必须要争取的。”

融360大数据研究院分析师殷燕敏向独角金融(微信公号:uni-fin)表示,“在互联网营销方面,原来银行理财产品都不被允许跨平台跨渠道销售,因此对于各家银行来说,网络营销都是新的突破和尝试,对于技术实力雄厚、互联网营销基因较强的中小银行而言,可能会更容易,毕竟大行相对而言风格比较保守。”

3

注意潜在风险,避免诱导宣传

然而,银行理财子公司在线上卖什么样的理财产品、怎么卖、怎么宣传等方面也需要注意。

根据《商业银行理财子公司管理办法》规定,银行理财子公司不得通过电视、电台、互联网等渠道对私募理财产品进行公开宣传。此外,文件还要求银行理财子公司不得违背风险收益相匹配原则,利用分级理财产品向特定一个或多个劣后级投资者输送利益。

2019年12月底,央行、银保监会、证监会、外汇局联合发布《关于进一步规范金融营销宣传行为的通知》,要求不得以欺诈或引人误解的方式对金融产品或金融服务进行营销宣传;不得利用政府公信力进行金融营销宣传;不得利用互联网进行不当金融营销宣传;不得违规向金融消费者发送金融营销宣传信息等。

殷燕敏强调,“线上营销需要加强对客户的风险提示,避免夸大收益、回避风险,误导客户。毕竟银行的理财产品,依然是稳健型投资品种,面对的客户也是风险承受能力偏低的客群。现在打破兜底,风险由客户自己承担,那么对于产品的宣传,就更应该加强相关的风险提示。”

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:赵子牛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)