安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

本文以第一人称视角讲述了美国从20世纪70年代到现在的通胀故事。20世纪70年代的高通货膨胀被Paul Volcker控制货币供应的政策终结。而从80年代末到现在,美国却开始担心过低的通胀率可能带来的各种问题。以下为《线索Clues》对原文的中译版(摘录):

解读通货膨胀 (原标题:Inspecting Inflation 来源:北方信托 / Carl R. Tannenbaum,Ryan James Boyle,Vaibhav Tandon)

有时候,生活比你最疯狂的梦还要疯狂。而有时,你又需要提醒自己小心行事。

我的梦始于20世纪70年代,一个许多人都想要遗忘的年代。它没有20世纪50年代的和平与繁荣,也无法与60年代的激情和潜力相提并论。20世纪70年代十分糟糕:犯罪率很高,服装款式过于鲜艳,电影主题过于黑暗。毫无疑问,那时的世界经济也非常暗淡。

1973年和1979年的石油危机动摇了西方经济的根基。重工业被掏空,造成数百万人失业。通货膨胀加剧,部分原因是糟糕的货币政策。为了抑制价格失控,政府采取了大范围的措施,从适得其反 (工资和价格控制),到滑稽可笑(福特的“立即制止通货膨胀”运动)。名义利率飙升,抑制了住房和商业投资。

在此期间,经济学家编制出了一个“痛苦指数(misery index)”,它是由失业率和通货膨胀率相加得到的。一些国家“痛苦指数”的峰值甚至超过了25%。我是其中的失业者之一,也是迅速失去购买力的人之一。不管怎样,那时的我希望我们能够尽快抑制住通胀和利率。

现在,许多主要国家的“痛苦指数”都低于6%。利率在很多市场都为负值,而其它市场也少有正利率的情况。人们仍像以往那样担心通胀率,而不同的是,我们现在是担心它太低了。

这一结果是由许多因素共同导致的。这篇文章将试图列举其中最重要的因素,并评估它们可能会如何发展。这种演变将对未来的经济表现至关重要。

心理战

虽然我们可以尝试对经济进行建模,但所有这些行为的背后都是人性。我们的行为并不总是理性的;心理学有时会在我们的决策中发挥巨大的作用。这是通货膨胀的一个特别重要的基本原理:如果我们预期物价会迅速上涨,我们就会要求加薪以获取补偿。鉴于我们很容易受到认知偏差和其他行为缺陷的影响,由此产生的工资价格螺旋上升的情况(wage-price spiral)可能难以抑制。

20世纪70年代,中央银行的银行家们对通货膨胀过于纵容,更愿意保持信贷的畅通。最终,在70年代末,Paul Volcker被任命为美联储主席。借助于在芝加哥学院的工作成果,Volcker将目光投向了对货币供应的控制上。

美联储对货币供应的控制使美国经济陷入衰退。但在铺天盖地的批评声中,Volcker的坚持最终扭转了通货膨胀预期。20世纪80年代初,密歇根大学(University of Michigan)消费者情绪调查的受访者呼吁将通货膨胀率控制在10%之上;而在80年代末,这一数字下降到不足4%。

左图:1970年到2010年各国通胀率走势 右图:各国5年后预期通胀率

左图:1970年到2010年各国通胀率走势 右图:各国5年后预期通胀率其他央行也纷纷效仿美联储。他们的承诺得到了投资者的关注,投资者开始哄抬债券价格,利率开始了长期的下降,并一直持续到今天。于是,心理战胜利了。

然而,有些人会说,这场心理战太成功了。接下来,中央银行希望通过实现通货膨胀目标以巩固其成就,但该目标未能实现,通货膨胀预期进一步下降。这与之前的情况形成了鲜明对比,现在让消费者相信通胀率不会继续下降才是更难的事。

“事实证明,中央银行在降低通货膨胀预期方面取得了成功,但在提高通货膨胀预期方面则是失败的。”

事实证明,中央银行愿意(且有能力)给通货膨胀设定上限。但他们还没有制定出设置通货膨胀下限的策略。前瞻指引(forward guidance)、收益率曲线控制、价格水平目标制定等多种方法均已尝试,但全都无效。有趣的是,美联储和欧洲央行(ECB)都在进行策略性复核,旨在调整人们的预期。结果将在今年晚些时候公布。

讽刺的是,中央银行似乎再次失去了对价格水平的控制能力,但这次是控制价格走向另一个方向的能力。这种情况降低了央行的信誉,并可能导致通货膨胀预期失控。不同的是,这一次,通货膨胀预期可能会继续降低,并带来一系列完全不同的问题。

从结构上讲,公司在20世纪70年代有更大的自由来提高价格。此时竞争还不是最激烈的;许多行业高度集中,“入侵者”还没有出现。1982年,美国政府还拆分了几家电信巨头,试图适度鼓励竞争。

20世纪70年代已经存在对外贸易,但更多是区域性的,而不是全球性的。而且在大多数国家,对外贸易占国内生产总值(GDP)的比重很小。当地法规通常会阻止外国参与竞争,而关税则保护了国内供应商。

但随着20世纪70年代的结束,大门真正打开了。一系列自由贸易协定签署了,协调贸易的国际组织成立了。1989年柏林墙的倒塌、1999年欧元的引入以及2001年中国加入世界贸易组织(WTO)都是这一演变过程中的分水岭。新的供应链形成了,国家之间的货物和资本流动如雨后春笋。

左图:1960年到2010年间全球商品贸易占GDP比例 右图:外商直接投资(FDI)占GDP比例(1913-2015)

左图:1960年到2010年间全球商品贸易占GDP比例 右图:外商直接投资(FDI)占GDP比例(1913-2015)更多的选择给消费者带来了更低的价格,与外国供应商的激烈竞争迫使国内公司变得更加精明。劳动力流动性得到改善,部件从最优地点采购,全球供应链得以建立。由此提升的生产效率降低了成本和价格,同时提高了企业的盈利能力。

“近期全球贸易减少的趋势将促进全球通货膨胀增长。”

在金融危机之前,“做你所最擅长的,其它的外包。”这一理念达到了顶峰,但从此以后,其热度就一直在缓慢下降。尽管不太可能回退到40年前的省际贸易,但贸易摩擦仍将持续一段时间。随着障碍越来越多,供应链将不得不重新定位(这可能会导致成本增加),而这将促进通膨率在未来几年增加。

“菲利普斯曲线”失效

经济学家A.W. Phillips在1958年发表了一篇文章,分析了英国近一个世纪的数据。他发现在工资和物价上涨时,失业率会随之下降。(几年后,Paul Samuelson和Robert Solow用美国的数据证实了这种关系。)这条“菲利普斯曲线”成为了经济政策的重要支柱。

20世纪70年代通货膨胀率和失业率同时居高不下的经历,似乎对菲利普斯曲线构成了挑战。但在那个时代,货币供应的迅速增长扭曲了这种关系。一旦中央银行控制了货币增长,菲利普斯曲线就恢复了。

然而,如今许多市场的失业率和通货膨胀率都非常低。这让观察者怀疑,菲利普斯曲线是否已经减弱或者失效?思考这个问题需要把曲线分解成两个重要的部分。

首先是失业率和工资增长之间的关系。数据强烈表明,劳动力市场的供需仍在以正常方式相互作用。在过去10年间,失业率下降,工资增长加快;但名义工资和实际工资的上涨速度没有像它们在以往的商业周期中那么快。

一些人指出,过去10年来生产率的增长一直都不高,这可以解释薪酬增长放缓的原因。但其他人指出,衡量生产率(尤其是在服务业)是一种不精确的做法。他们大力呼吁不要使用官方统计数据来衡量应有的工资增长幅度。

尽管失业率已降至历史最低水平,但还有许多其他理论可以解释为什么工资增长依然缓慢。

“随着失业率的下降,工资也在上涨,只是没有过去那么快而已。”

●对劳动力的错误估计。由于失业率远低于经济学家认为的充分就业时的失业率水平,因此似乎很明显,统计数据遗漏了可供雇佣的工人的数量。那些之前并不在劳动力范围内的人现在即将返回劳动力市场,增加劳动力供应,阻碍了工资的过快上涨。

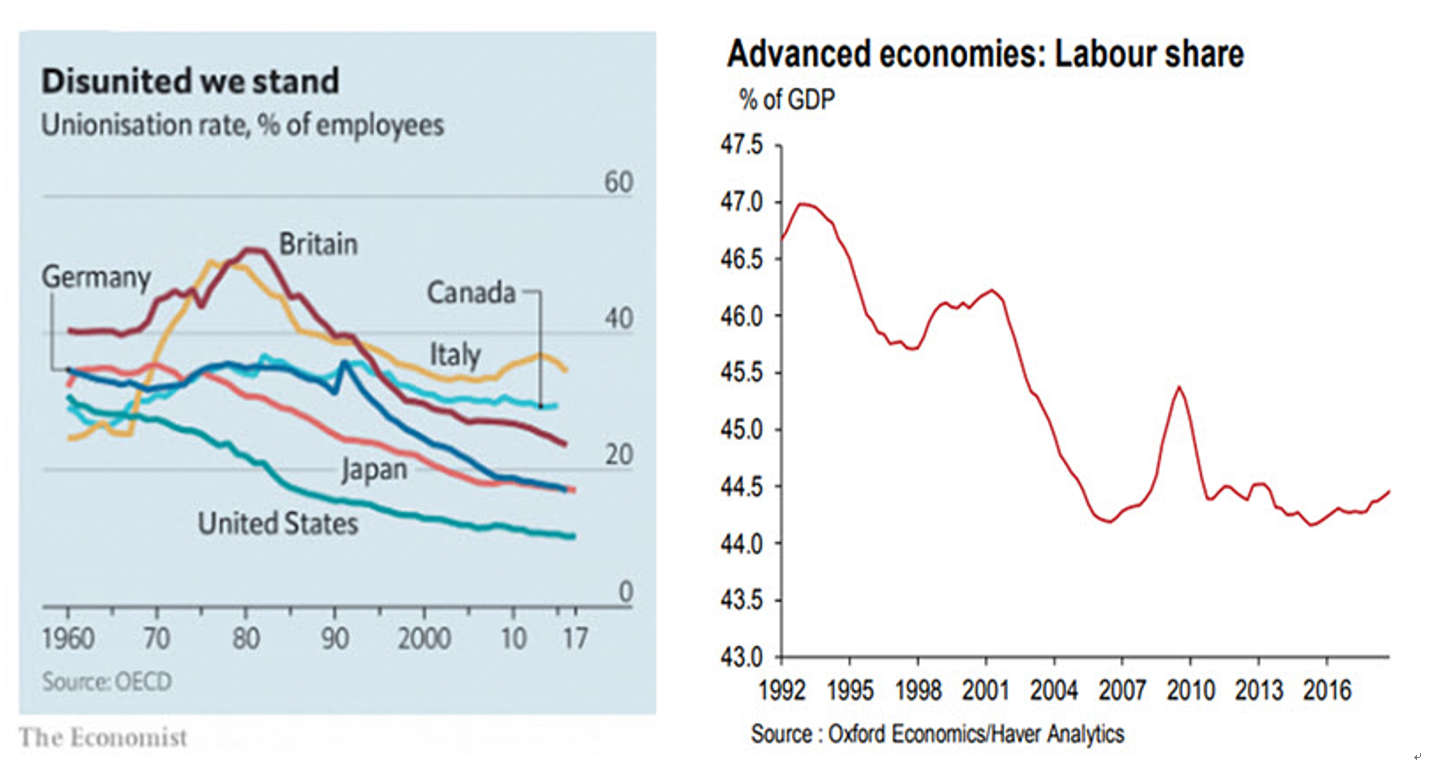

●工会数量下降。自1980年以来,各个国家的劳工组织成员人数大幅度减少。这种现象一定程度上代表着服务相关的职业越来越多,而这些职业存在工会的可能性很小。但是全球向消费主义的演变使得人们对工会的态度变得不那么友好。与过去相比,政治体制对劳工组织的保护也也有所下降。

因此,劳动收入在国民收入中的比重在持续下降。公司是这一趋势的受益者,也是过去30年来股票市场大幅上涨的原因之一。

●工作结构。有些人将“短工”或按件计酬工作的兴起誉为工人的解放,工人们因此可以规划自己的时间。截至2017年,美国劳工统计局(the Bureau of Labor Statistics)发现,6.9%的美国工人自称为独立承包商和自由职业者。但这种安排也可能抑制工人的工资,因为他们没有加入一个可靠的组织,从而缺乏影响力。例如,一个与自己签约的平面造型艺术家可能无法收取与平面设计公司相同的费用。个体劳动者还放弃了带薪休假、退休储蓄和医疗保险等福利。

左图:不同国家加入工会的职工比例 右图:1992到2016间劳动收入占国民收入比例

左图:不同国家加入工会的职工比例 右图:1992到2016间劳动收入占国民收入比例●行业集中度。自20世纪90年代初以来,行业内的市场集中度一直在稳步上升。从半导体到谷类食品,行业领导者的权力不断增强,入门障碍也在提高。那些在特定领域拥有专业技能的工人会发现,可以雇佣他们的公司数量有限,从而削弱了他们获得更高工资的能力。

●自动化。纵观历史,自动化往往通过提高工人的生产率来提高工资。尽管如此,有些人认为当前服务业的自动化浪潮与服务业本身背道而驰。分析和人工智能正迅速承担起人类在过去执行的重复性任务。这一现实以及机器取代人工的威胁,限制了企业愿意为员工支付的薪酬。

这些因素改变了(或着有可能改变)劳动力市场供求之间的动态关系。尽管如此,数据显示工资对失业率是有反应的。因此,如果菲利普斯曲线确实失效了,我们还可以在工资和价格的关系之间找到原因。

互联网对通货膨胀的影响不容低估。消费者拥有更多获取信息的途径,从而变得更加精明;电子商务平台使他们能够快速、廉价地比较商品和功能。数据可以清楚地表明,在线销售和非在线销售的产品类别之间,存在着显著的价格差异。此外,特定产品的价格可能因为零售渠道而有所不同;随着通货膨胀越来越多地使用网上价格来衡量,我们可以预期物价水平将面临下行压力。

“自动化的应用和潜在应用将限制某些工作的工资增长。”

服务业已成为这种演进过程中的一种坚守,因为有些服务不太容易通过互联网进行销售。但这种情况也正在改变。住房成本作为许多价格指数中最大的组成部分,已经受到在线预览和虚拟参观的影响(与其他中介机构一样,房地产经纪人面临着充满挑战的未来)。医疗服务费用也占消费者支出的很大一部分,保险公司和国家卫生服务机构等正在对其进行仔细研究。医疗服务的消费者所进行的分析已经开始扭曲医疗成本曲线。(The analytics being performed by buyers of care are beginning to bend the medical cost curve.)

“电子商务使我们成为更好的消费者。”

随着消费者越来越多地选择网络购物,实体店主更难度过成本上涨这一难关。

即使增加劳动报酬,也不清楚企业是否可以要求消费者为产品支付更高的价格。听起来可能令人惊讶,电子商务产生的影响还尚处于初期阶段,电商市场还将继续在国家和行业间进行渗透。互联网有潜力在未来几年使更多东西变得更便宜。

导致通货膨胀率过低的最后一个微妙的原因是许多国家人口的集体老龄化。由于担心自己的存款不足,退休人员会谨慎消费,对价格也变得更加敏感。接近退休的工人不太可能从雇主那里积极寻求更高的工资,他们也不太可能为了更好的工作而跳槽。这种世界范围内的人口结构趋势将带来更多节俭的消费者,他们有更多的时间来发现低价。这也将抑制通货膨胀。

政策影响

通货膨胀过高的后果是显而易见的:购买力下降,投资停滞,市场表现不佳。但是,正如我们在最近一段视频中所讨论的,目前还不清楚为什么通货膨胀过低会成为一个问题。这种环境应该能增强购买力,吸引投资,并使市场表现良好。而所有这些事情在过去的30年里都发生了。

但是低通货膨胀增加了通货紧缩周期的风险,在此期间,消费者可能会推迟购买,因为他们预计未来产品会变得更便宜。由此导致的支出下降可能会给物价带来进一步的下行压力,从而形成一个自我强化循环,难以逆转。自1990年以来,日本一直在与通货紧缩作斗争,部分原因是日本人口的极端老龄化。随着其他主要经济体的人口结构趋于老龄化,“日本化”已成为一个国际关注的问题。

极低的通货膨胀会导致极低的利率(在最极端的情况下,全球市场上有近14万亿美元的债券收益率为负,我从不敢想这种现象会在我有生之年内出现)。这对借款人有利,对负债累累的主权国家也有帮助。但它阻碍了储蓄者,并为养老金计划等退休制度带来了巨大挑战。低利率还意味着,当经济衰退袭来之时,中央银行重新启动经济活动的杠杆作用将减弱。这迫使他们采取其他货币政策进行代替,但长期效果尚未可知。

随着全球经济继续扩张,各国央行并没有试图重建其政策储备,而是继续努力实现其通胀目标。他们认为这是对他们的信誉和承诺的考验。美联储(Fed)和欧洲央行(ECB)等机构正在考虑加倍努力,使通货膨胀率暂时高于目标水平。

左图:各国十年期国债收益率走势 右图:全球范围内收益率为负的债券规模(2010-2020)前面所描述的一系列力量将使这成为一项艰巨的任务,而过于宽松的政策可能存在巨大的潜在副作用。展望未来,财政政策可能需要发挥带头作用;赤字支出经常被批评为易引发通货膨胀,但这可能正是医生在当前情况下应该嘱咐的。

“如果利率继续保持较低水平,可能会有危险的后果。”

与40年前的问题相比,我宁愿遇到今天的问题,但今天的问题仍是问题。如果我们不能为通货膨胀率设定某种底线,那么这种情况将可能会演变成一场国际噩梦。

(线索Clues / 鲁晗奕 实习编辑:樊文佳 编译:杨振琦)

👉编辑精选:

责任编辑:鲁晗奕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)