牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

摘要:摘要我认为估值约为330-340美元/股,综合市盈率约为20.5倍。虽然股票价格最初并没有达到这些水平,但现在已经达到了,这使得这篇论文再次具有相关性。我今天上午购买了英国航空股

摘要

我认为估值约为330-340美元/股,综合市盈率约为20.5倍。

虽然股票价格最初并没有达到这些水平,但现在已经达到了,这使得这篇论文再次具有相关性。

我今天上午购买了英国航空股票,我相信这一估值代表了一个投资该股的机会,尽管该股可能进一步下跌。

在这篇文章中,我们将回顾波音公司(BA),当737 MAX丑闻曝光时,,你应该登上波音吗?

考虑到股价下跌,我相信再次关注这家公司是有意义的,现在我们已经收到了一些数据,包括股市崩盘的影响——我指的是订单。

预期/担心的订单下降、成本增加和其他变量已经出现,我认为这是一个好时机,可以再次审视这家公司,并重新审视投资波音的潜力。

波音公司重新审视坠机事件

波音公司重新审视坠机事件首先,我相信我在之前的文章中写的关于公司长期稳定、公司实力和整体利润潜力的内容仍然是正确的。我相信我的论点对于作为公司长期股利增长投资的理念是完整的。

我们只是有更多的事实要看,更多的数据要考虑,试图为这家航空公司提出一个合理的估值。

让我们从一些可以被认为与此相关的最近的事态发展开始。

波音的新订单为负119,新订单净值为负171。

关于安全警报问题的更多披露一年多来没有被报道。

试飞员缺乏飞行控制系统关键细节的报告。

由于波音737的最大风险,巴克莱(Barclays)等公司全面下调了投资建议。

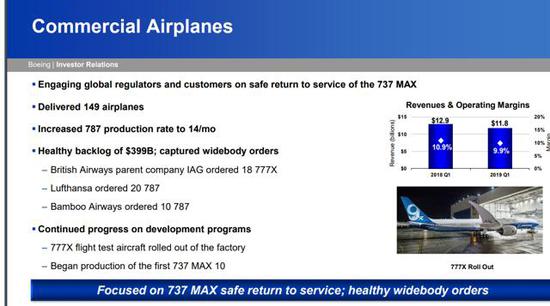

第一季度的结果

由于BCA收入、营业利润、软件更新和相关培训的费用以及飞机制造成本的增加,我认为第一季度的业绩一般般。

(来源:1问题19报告)

(来源:1问题19报告)当然,鉴于过去几个月披露的情况,该公司所谓的“对安全和质量的不懈承诺”受到了质疑。正如我在前一篇文章中所指出的,该公司将必须不懈努力,重建客户信心,这将是一个多年的过程。

在此期间,我们可能会看到更多这样的结果。

(来源:1问题19报告)

(来源:1问题19报告)这一下降仍然被国防 / 服务量所“抵消”。我不认为这是积极的,但我倒想看看,如果这个抵消变量没有实现,我们可能会处于什么位置。

(来源:1问题19报告)

(来源:1问题19报告)对重返服务的关注是令人钦佩,但事实上,该公司需要面对一大堆诉讼,要求赔偿,在我看来,许多公司的服务,包括挪威(OTCPK:NWARF)和TUI (OTCPK:TUIFF)在欧洲的正当损失。

尽管如此,我们不要让整个Q1的感知都是负面的。事实上,本季度国防、航天和安全领域的利润率有所上升,波音公司成功地获得了新业务(为各国海军提供的新71 F/A-18超级大黄蜂和其他飞机),并设法使全球服务在本季度增长6亿美元。

虽然短期业绩可能会下滑,公司的信心/可靠性受到了沉重打击,但目前公司还远未陷入瘫痪,甚至没有受到伤害。

波音公司已经步履蹒跚,并将再次崛起。

诉讼可能造成的损害

在这一点上,试图评估来自世界各地针对波音的即将到来的诉讼可能造成的损害是徒劳的。

可以这么说,被起诉的人包括股东、开飞机的公司、私人客户和某些公司。

波音公司的失误,造成350人死亡,相当于每天损失1500万瑞典克朗。 由于飞机停飞,途易公司损失了2亿多美元。该公司已明确警告波音,任何进一步延误都将把这一损失推高至3亿至4亿美元,要求对该飞机的未来作出明确规定。(来源:美国有线电视新闻网)

现在有集体诉讼,运营商诉讼,到处都是关于波音的诉讼。因此,除了10亿美元的损失,以及我们可能预期的未来其他成本,波音还面临着或多或少完全未知的成本,即至少35起诉讼(来源:雅虎)。

我认为,这些因素的影响目前无法猜测,必须在考虑投资前将其作为股票的主要风险来计算。

经过6年的观察,该股终于按照混合市盈率(P/E)进入了实质性公允价值,目前的市盈率约为22倍。

在我上一篇文章中,我们预测年回报率在12%左右。在这样的估值下,这一比例已升至17%以上。

波音17%的年回报率绝对不是一笔糟糕的交易。我认为,考虑到我在第一篇文章中提到的该公司的所有优势,该公司的溢价估值仍然是完整的(尽管有一点缩水)。

我相信,即使计算中包括了波音737 MAX飞机失事带来的麻烦,该公司在宽体航空和其他产品方面的积压和未来创新,将确保该公司未来的增长至少保持在预期的基线水平。

我对波音的总体看法没有改变。过去几个月里,没有任何事情让我质疑公司长期盈利能力的信心。

在过去的三个月里,我们看到的唯一一件事就是等待股价大幅下跌的价值。我认为,这支股票不能接受370股,350股也不能接受。但在340美元及以下,或每股340美元左右,我们开始看到一些有吸引力的估值。

在这样的估值下,我已经更进一步,略微增加了自己的风险敞口。然而……

主要风险

我相信股票的风险已经增加,因此我建议在投资时要谨慎,我相信该股可能会进一步下跌。对这家公司来说,330-340/股是一个不错的价格,但随着诉讼开始变得更加具体,因为这些诉讼,该公司的股价可能跌至330甚至更低的水平,这一点也不太可能。当然,在这种时候,投资会好得多。

由于我们不知道此类诉讼的最终程度或损害程度,我们只能将其描述为风险。果我倾向于将风险分为5个级别,我会说波音的风险已经从稳健的2级增加到了微弱的3级,由于诉讼成本、较低的订单、生产成本和其他因素的综合作用,有可能出现真正的长期增长和利润疲软。

因此,我现在建议你进一步调整你的头寸规模。接下来要关注的主要问题是,那些遭受损失的公司什么时候开始向波音索赔,以及索赔金额可能有多大。

然而,所有这些都不能改变这样一个事实:以每股340美元左右的价格,波音公司是一家“买入”公司。

我的建议

对我来说,以每股330美元至340美元的价格购买波音是一种“买入”,意味着混合市盈率约为21倍。我建议您根据您的风险承受能力来评估您的头寸,并了解由于最近的发展,这支航空股所面临的明显风险。

来源:美股研究社

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)