来源:国金证券研究所

国金证券研究所

消费升级与娱乐研究中心

新零售团队

基本结论

门店拓展加速,但小型门店占比提升。根据国金研究创新中心监控的数据,1H19海底捞国内门店数净增加近100家至530家左右,相比去年同期开店增速明显加快。但以门店面积区分,新增门店中900平米以下小店的占比近七成,尤其在三线及以下城市的新店中,小店数量占比超过80%。由于小店桌数约为65张,显著低于传统大店约85张的桌数,我们认为,市场对于新店带来的营收规模测算需要下调。

一线城市客流量出现分化。从我们跟踪的客流量数据来看,一线城市由于门店网络扩张明显,拉新的边际效应在降低,1H19期间单店客流量表现开始分化。处于核心商圈的老店凭借选址优势,翻台率长期处于高位;但在某些城市部分门店密度较高的区域中,已经出现老店客流量低于新店的情况。

低线城市红利仍在,但持续性尚待验证。1H19海底捞继续下沉,新进入9个低线城市,是整体客流量增长的主要动力。但结合数据量化分析可以发现,海底捞低线城市门店的就餐结构与一二线城市有所不同,中大桌的消费需求占比较高。我们认为,以家庭和朋友聚会为主的尝鲜型行为能否转化成以中小桌为主的复购就餐习惯,是决定未来低线城市门店表现的关键。

估值与投资建议

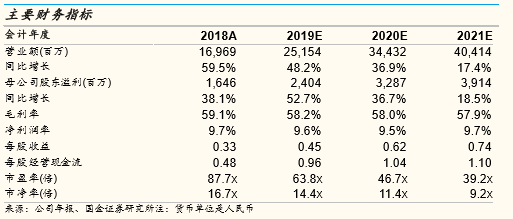

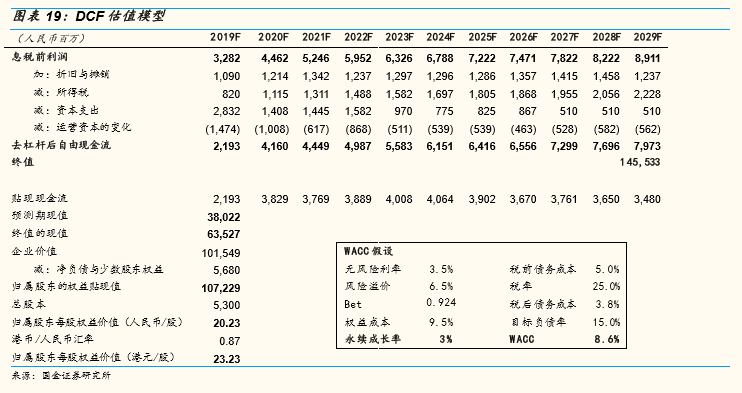

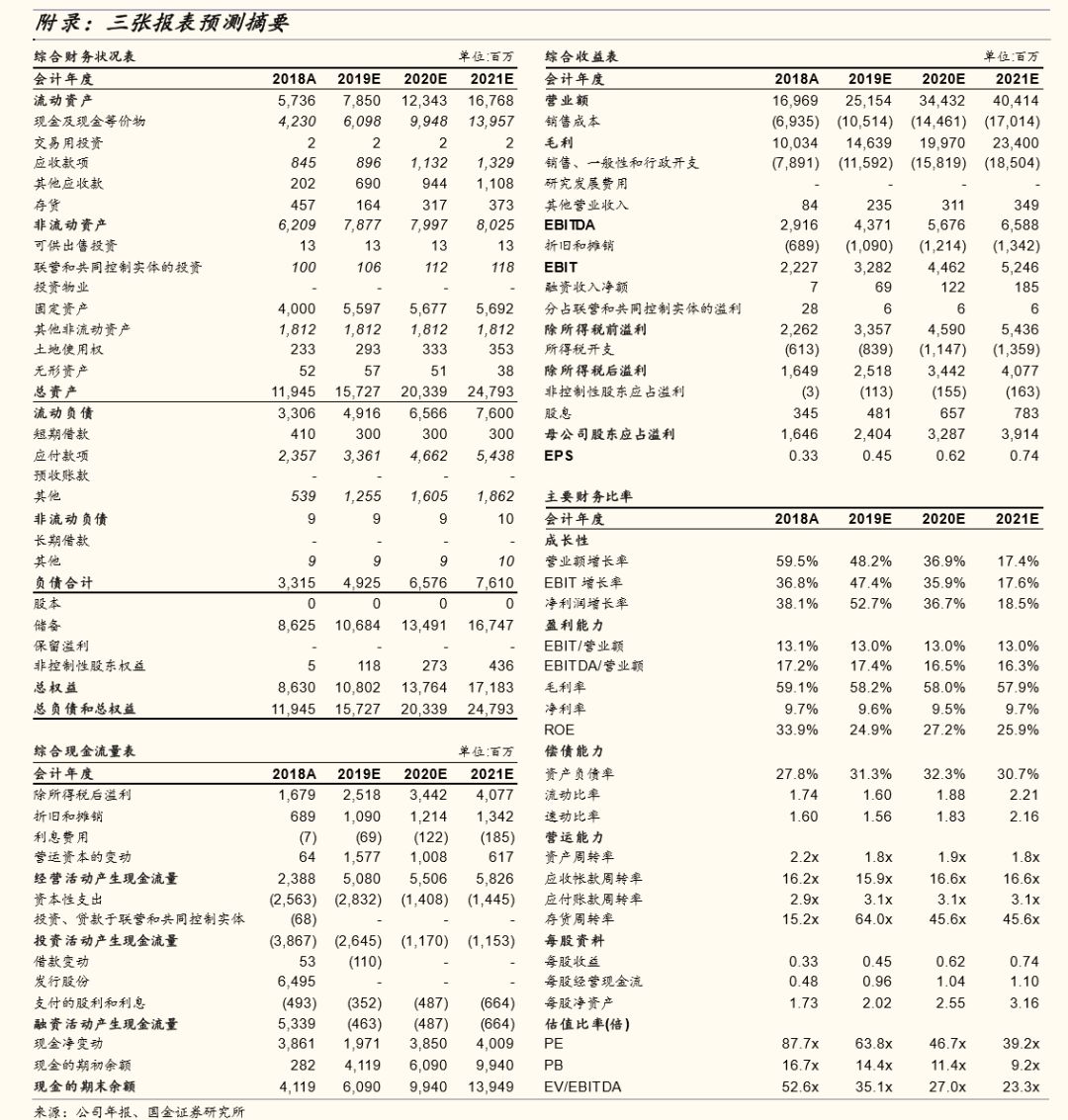

我们下调公司19-21年EPS预测至人民币0.45/0.62/0.74元,下调幅度分别为13%/14%/16%。我们采用DCF估值法,以8.6%的WACC得出12个月的目标价为港币23.23元,相当于19-21年45x/33x/27x PE。尽管海底捞短期门店扩张带来的增长较为确定,且其餐饮品牌影响力值得一定估值溢价,但我们认为目前股价隐含市场对公司未来三年50-60%的净利润复合增速预期很难达到,因此下调评级从“增持”为“减持”。

风险提示

1)食品安全控制不力影响品牌声誉;2)主要供应商为关联方企业;3)原材料价格大幅波动影响净利润。

正文

一、门店拓展加速,新增小型门店居多

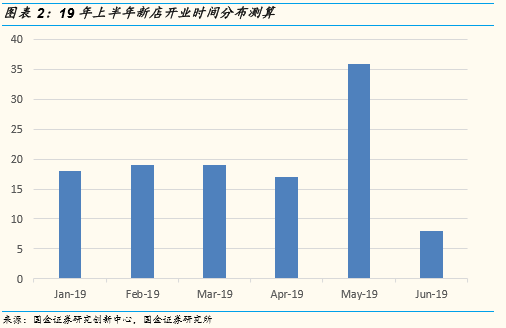

根据国金证券研究创新中心追踪的数据,截至2019年6月底,中国内地市场海底捞门店总数约530家,扣除暂停营业的门店后,较2018年年底净增加94家。而去年上半年中国内地餐厅总数净增加62家。公司整体开店速度明显加快。

新进城市方面,今年上半年公司主要新进入9个低线城市(以地级市统计,不包含县级市),包括开封、德州、淮北、三亚、抚州、新乡、许昌、赣州和九江。

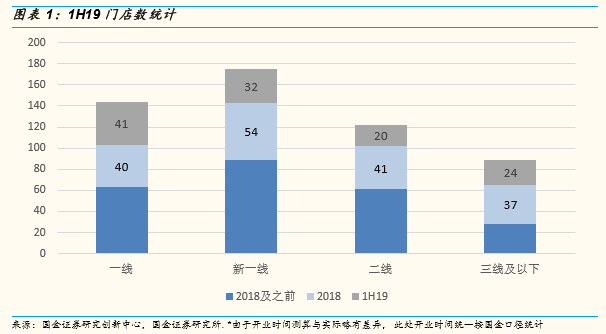

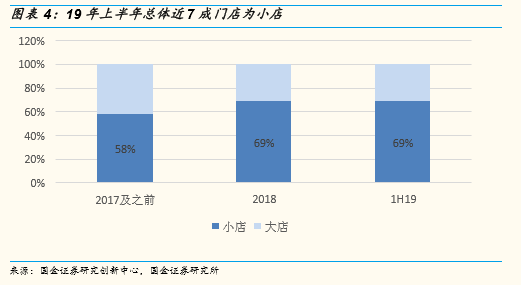

此外,我们注意到一个明显的趋势是,不管是高线城市还是低线城市,新开店的门店面积逐渐变小。从国金研究创新中心跟踪的数据来看,最小的门店面积约400平米,大店则最大面积超过2000平米。我们以面积900平米作为划分小店和大店的依据进行统计。结果显示,2018年以及19年上半年开出的门店中,小店占比接近7成。根据我们草根调研的信息,小型门店平均容纳桌位数在65张左右,大型店平均容纳85张桌子。在实际运营中,不同门店会按照周边客流量情况和消费群结构,合理配置大、中、小桌的比例,但总的来说我们认为单店面积和平均单店桌位数总体呈下降趋势。

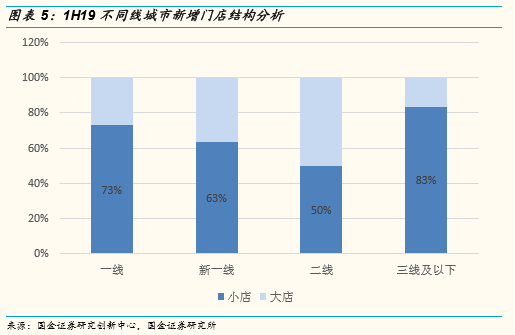

从不同城市的门店配置来看,今年上半年除了二线城市新店里小店、大店占比各一半外,其他城市均是小店占比居多。尤其是低线城市的新店中,小型门店超过8成。

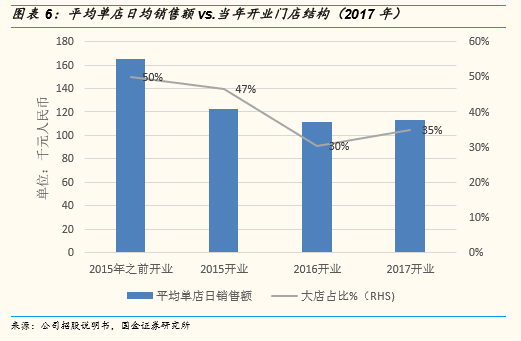

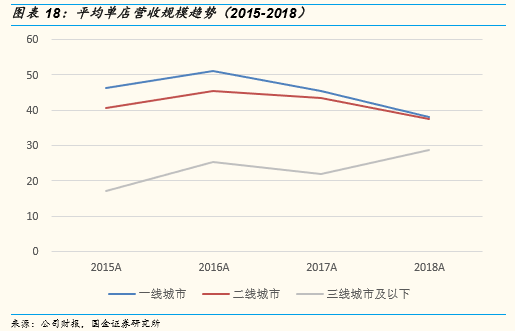

根据海底捞的历史财务数据,图表6统计了不同大小门店在2017年的平均单店日均销售额。由于桌位数的差异,一般来说大店的日销售额高于小店。因此如果大店占比高,则统计得到的平均单店平均日销售额就更高。我们认为,随着18以及19年上半年新增门店中小店占比的不断提升,公司的平均单店营收贡献将继续呈下降趋势,市场对于公司营收模型的核心假设需要进行相应调整。

举例而言,对比我们之前在首次覆盖报告中提出的不同线城市门店理论天花板值,目前深圳、广州、长沙、郑州、西安、成都等城市门店超出我们预测的门店数2家以上。除了人口持续流入等一些宏观层面的因素外,我们在这些城市门店模型假设上都是按照大店假设,但实际新增门店则是以小店居多。因此,门店数量与客流量乃至营业收入之间的假设关系需要随着公司开店策略的变化进行修正。

二、1H19客流量观察:一线城市门店分化,低线城市红利尚在

2.1 不同线城市的分化开始出现

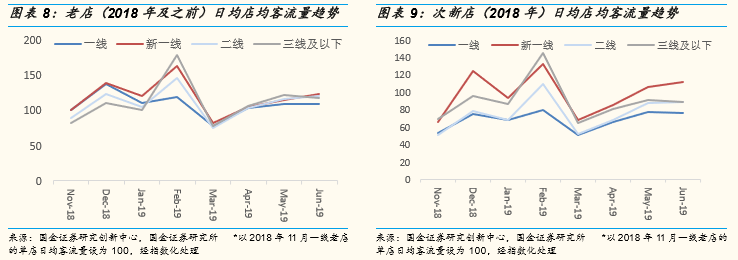

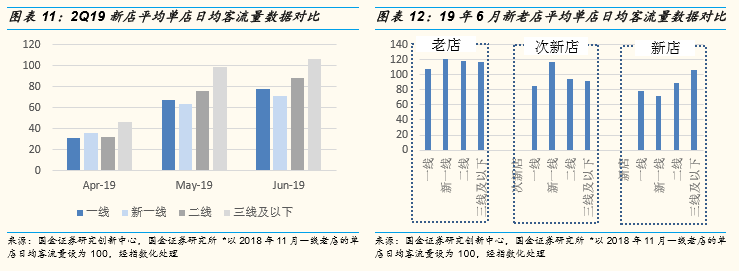

我们将18年之前开的门店定义为老店(按国金统计口径241家),2018年新开的门店定义为次新店(按国金统计口径172家),19年新开的门店定义为新店(按国金统计口径117家)。我们以2018年11月一线老店的单店日均客流量设为100, 经指数化处理,来观察19年上半年不同线城市老店、次新店的客流量变化。

从数据趋势上看,春节是个非常重要的时间点,客流量基本上是全年门店流量的高峰。但不同线城市春节表现略有差异。一线城市门店客流量春节期间相对一般,而三线及以下城市,不论是老店还是次新店,春节的客流量均跑赢全国平均水平。

不过从春节后的平均单店日均客流量情况来看,由于一线门店继续在激进加密,上半年新增40多家,占总新增量的1/3,门店分流效应逐步开始体现。去年一线城市客流量表现突出,但今年1月份以来老店和次新店门店的平均单店日均客流量都低于其他线城市。我们认为公司开新店的逻辑在于:1)分担高峰期老店溢出的客流量;2)在新增商圈吸引新的客流量。目前一线城市门店拉新的边际效应在进一步降低,门店过密之后的分流效应开始逐渐体现。

我们把二线城市细分出新一线城市和二线城市。从人口基数的角度来看,新一线城市由于政策和经济红利持续吸引人口流入,因此有效客流量基数在不断扩大。我们认为这是新一线城市老店和次新店客流量仍在强劲攀升的重要原因。且从次新店的趋势来看,即使在传统淡季的五月和六月,今年依然保持了强劲增长。

根据目前公开信息,海底捞即将进入新一线城名单中最为艰难的重庆市场。我们认为火锅餐饮文化发达的重庆的确是个非常大的增量市场,但能否在竞争激烈的重庆市场获得一定的市场份额,需要后续持续观察。

去年下半年客流量表现不错的三线及以下城市门店依然处在红利期,老店、次新店的客流量依然处于高位。不过我们认为低线城市未来的客流量持续性取决于当地消费者前去海底捞就餐是属于尝鲜性消费驱动还是日常外出就餐习惯。

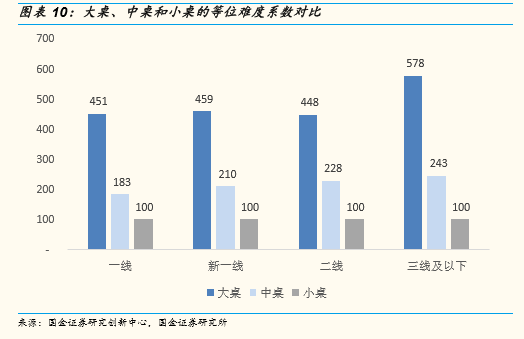

在餐厅消费者就餐行为分析方面,我们以量化的方式较为粗略地定义了“消费者海底捞等位难度系数”来分析不同线消费者结构特征。我们将不同线城市小桌等位的难度设定为100,计算结果显示三线及以下城市大桌、中桌的等位难度是最高的,(隐含的是大桌相对于小桌具有更高的翻台率)。我们认为这可能一定程度上反应出低线城市更多的是亲朋好友间的尝鲜型消费行为,是否能够逐渐形成和一二线城市消费者一样的外出就餐习惯,是监测和衡量未来海底捞低线城市门店表现的关键。

总体来说,我们认为随着一线城市门店总客流量增长开始趋缓,短期内海底捞客流量增长的动能将来自于门店向低线城市的持续下沉。

2.2 选址依然是门店表现的核心所在

我们也比较了新店的客流量情况。我们认为三线及以下城市,由于新进城市较多,多位于核心商圈,因此低线城市的新店以拉新为主,新店客流量数据也是所有城市新店中表现最好的。但从一二线城市来看,由于老店占据了最佳的商圈位置,所以新增的门店(次新店、新店)均很难达到老店的客流量水平。

另外,除了客流量正常爬坡需要时间外,员工的服务经验也需要时间加以累积。根据管理层透露的信息,目前海底捞新店主要以新员工为主,所以在门店运营初期,会出现服务水平参差不齐的情况,通常需要3-6个月的时间不断调节适应,从而提升门店整体在服务层面的获客能力。

展望未来,我们认为新店整体客流量会随着商圈的稳定、门店员工服务经验的积累和水平的提升,客流量会进一步上升。另一方面,也需客观看待门店会受选址影响,不同人群密度的商圈带来的客流量会有较大的差异。

2.3 案例分析:上海地区门店表现研究

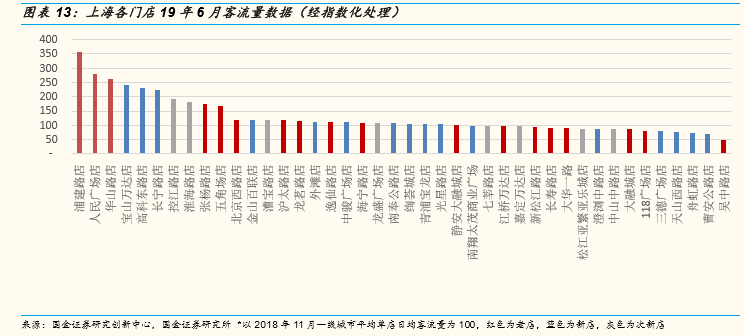

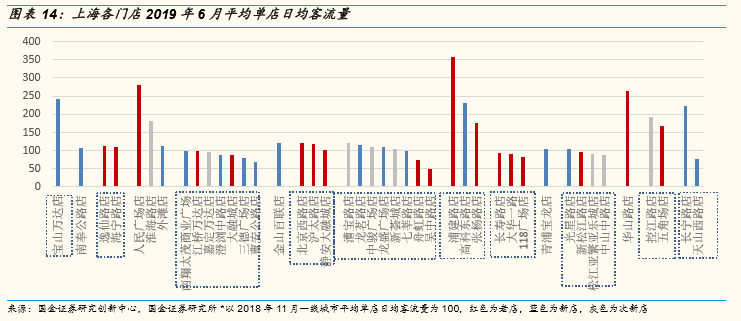

我们以门店密度较高的上海为例,探讨以分流为主的加密门店的客流量情况。目前监测的45家门店,除一家暂停营业外,其他门店日均客流量经指数化处理,同时根据门店面积经系数调整按照由高到低排序。

结合各区门店分布来看,

门店选址对客流量有直接的影响。虽然门店不断增加,但处于核心商圈的老店,如人民广场店、华山路店客流量水平整体很难撼动。

但一些门店密度较高的区域则开始出现分流。比如门店总数较多的嘉定区、闵行区、松江区,整体客流量一般,甚至老店客流量不及新店。

因此我们认为,在门店较少的情况下,海底捞可以通过更好的服务从竞争对手手中获得更多的客户,但门店密度到了一定程度,就必然出现自身门店之间客流量的争夺,从而造成平均客流量水平的下降。

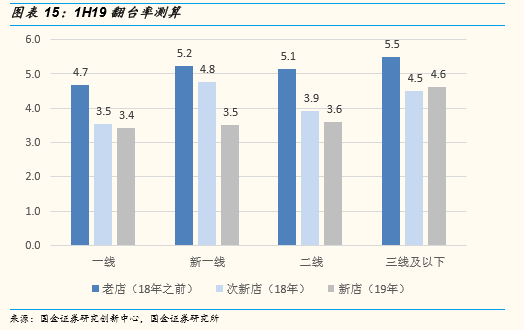

三、翻台率指标测算

我们以自有监测数据为依据,结合不同线城市门店的桌位数数据尝试计算了门店翻台率。总的来说,与客流量趋势一致:一线城市门店因为门店过密,出现分流,老店、次新店翻台率最低;新一线城市门店表现最为稳定,不仅老店翻台率依然不错,且次新店也有快速爬升到了4.8;此外三线城市依然有不错的潜力。

不同时间开业门店翻台率的比较,结合单店面积越开越小的趋势,总的来说,虽然门店在加速,但在总的营收规模和利润规模体量增速上,我们认为会比市场预期低。

需要说明的是,以上客流量监测数据和翻台率测算是基于国金研究创新中心的自有数据以及模型假设所得,并且在城市的划分上也略有差异,因此与实际运营情况会存在一定幅度的偏差,仅作为趋势的参考。

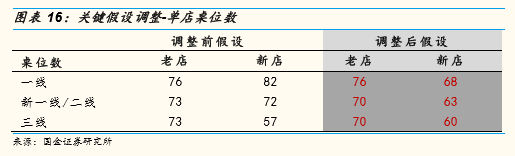

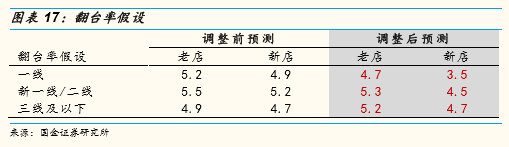

四、关键假设与盈利预测

海底捞一直坚定贯彻其两大核心指标,即让顾客满意,让员工满意。加速开新店符合这两大核心:一方面通过增加新店,减少顾客高峰时期排队时间,以提升消费者满意度;另一方面也通过更多的新店丰富了员工晋升的途径,鼓励通过劳动创造价值。但站在投资者的角度,我们基于上述实际门店的运营观察,调整了对海底捞估值的一些关键假设:

结合不同门店面积的统计数据,调整不同线城市门店桌位数的假设;同时我们认为未来新店还是以小店为主。

我们认为今年加速开店的情况会继续,结合18年开店的分布以及今年上半年的开店情况,我们预测19-21年新开店250家/123家/69家。

调整翻台率的预测。我们依然维持1000多家门店天花板的预测不变,但根据前文翻台率测算的结果略作调整,调低了一线城市门店的翻台率假设,但对一些门店数量尚处于安全区间的城市则结合门店大小趋势作相应调整。

同时结合过年三年单店平均营收的趋势来看,由于门店面积变小以及新店营业时间稀释等因素,一、二线城市的单店收入规模呈下滑趋势,我们认为短期内平均单店营收下降的趋势将继续。

在单店费用率假设方面,海底捞目前在积极探索智慧门店,通过发展机器人来降低劳动力成本。从中长期来看,引入机器人将有助于提升整体效率,降低劳动力成本,但是从短期来看,对单店模型费用率的影响有限。

首先,海底捞本身并无研发机器人控制技术的能力,需要与第三方公司合作,成本方面的投入较大且效益的产生需要时间;第二、从目前北京智慧门店的实地观察来看,智能化程度仍处于初期阶段,暂时无法处理实际中出现的各种突发情况。比如如果预先设定的机器人移动路线上误入障碍物,则会出现机器人无法继续前进的情况,需要人工介入;第三,智能化改造意味着更高的capex投入,虽然人工成本降低了,但短期折旧摊销其实会增加费用率。

综合目前的进展来看,我们维持原先的单店费用率假设不变。

五、估值与投资建议

我们认为市场对海底捞估值的预期来自于加速开店步伐下,不断突破门店天花板上限,且单店利润规模维持不变。但正如前文所述,我们认为门店实际展业和运营情况与市场假设存在一定预期错位。

我们认为在门店越开越小的趋势下,单店平均贡献营收、利润规模会继续下降;且一线城市由于门店激进加密,出现分流,单店的翻台率开始出现分化,平均翻台率下降。

我们采用DCF估值法,以8.6%的WACC(公司经调整beta=0.9和3%的永续增长率为主要假设,即客单价每年保持3%的涨幅)。基于上述关键假设调整,我们预测19-21年收入端的复合增速为34%,EPS分别为人民币0.45/0.62/0.74元,下调幅度分别13%/14%/16%,同时提高了长期利润率假设,得出公司12个月的目标价为港币23.23元,相当于19-21年45x/33x/27x PE。

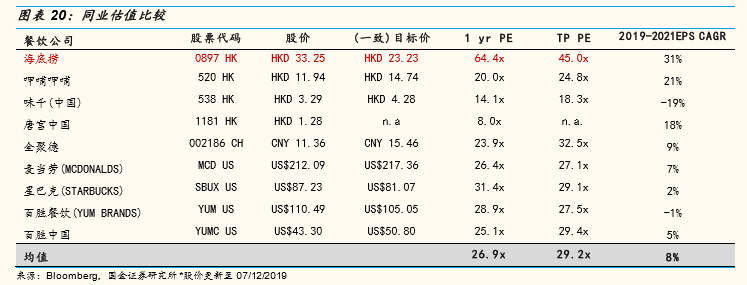

结合同业PE来看,我们认同短期门店增长的确定性以及餐饮品牌的强势影响力能给与海底捞一定估值溢价。但从目前市场一致预期测算,目前的股价隐含市场对公司未来三年50-60%的净利润复合增速预期(假设PEG=1),我们认为这个增速实现的概率不大。

尽管门店有受分流影响的趋势,但我们认为海底捞的经营和管理水平在国内餐饮行业中仍属最高水平。不过市场预期过高,短期估值与实际的业绩预期无法匹配,因此我们将评级从“增持”下调为“减持”。

六、风险提示

1)食品安全。对于所有的餐饮企业,食品安全都是主要的风险之一。海底捞所在的火锅行业,食用方式以短时间的煮涮为主,对于食材的品质和新鲜度的要求更高,面临的风险也越大。我们通过语义分析技术对海底捞顾客的舆情做了提取分析,可以看出与食品安全相关的负面点评在绝对数上呈现增长趋势。但是由于海底捞每年新增店面数和人流量近年来同步快速上升,2015-2017年整体的负面舆情占比均不超过0.15%。尽管海底捞一直重视食品安全并有完善的应对流程,一旦有较大规模的食品安全黑天鹅事件,对于公司的品牌和经营业绩均可能产生明显的冲击。

2)主要供应商为关联方。供应链的标准化是海底捞规模化、连锁化运营的重要支撑。由于国内缺乏大规模的有体系的餐饮供应链企业,海底捞近年在母公司层面设立了一系列供应链企业,主要服务于海底捞的业务拓展。蜀海集团、颐海国际(1579 HK)、扎鲁特旗海底捞、蜀韵东方和微海咨询等关联企业在2017年合计采购金额达50.0亿元,占公司总采购成本的81.7%。尽管这样的关联供应链结构可以提升效率降低成本,但也隐含着转移定价等潜在风险。

3)原材料成本大幅波动。原材料及耗材是公司业务最大的成本项,过去三年占比40-45%。从图表19的敏感性分析可以看出,原材料价格上涨5%将影响2017年净利润1.6亿元,占比达15.9%。考虑到公司原材料多为肉制品、水果鲜蔬等农产品,价格较为波动,因此对公司的利润影响也会较为显著。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)