来源:丫丫港股圈

中报预告密集揭露,有人欢喜有人忧,优秀的股票千篇一律,暴雷的股票各有各的理由。

今天,为我们带来暴雷表演的是被誉为药中茅台的东阿阿胶。

阿胶昂贵的价格,厚重的历史,连续12年超过20%的利润增长,加上股票社区中众多大V的一致看好,使得东阿阿胶成为了A股少有的明星股。

如今二季报披露,利润同比下滑75-79%,二季度亏损近2亿。

阿胶怎么了?

被透支的品牌与业绩

被透支的品牌与业绩首先,阿胶的逻辑崩坏是很多人始料未及的。对于踩雷的投资者,深感同情。

但这个雷是不是无法避免的呢?

也未必,不过需要绝对高度的怀疑精神。

投资界传统说法,懂看财务报表是低手,懂看商业逻辑才是高手。

我们先来看财务报表:

从16年以来,公司某些财务数据健康状况开始下滑:

存货跟应收账款大幅上涨。

资料来源:同花顺

资料来源:同花顺存货金额涨高未必是坏消息,可以代表公司看好未来销售,积极进货,或者是跟随销售额一起上涨,但是在收入增长放慢下,存货跟应收账款同时大量升高,这就危险了,有可能意味着:

公司产品滞销。大量的驴皮在仓库里,却无法转化为货品卖出去,而应收账款大量升高是收入和利润都被提前确认了,增长的报表是被粉饰过了。

当然,只是两项数据变动可能不足以说服大家,但若再配合上一些草根实地调研的回应,那么就值得怀疑了。

据许多经销商的说法:阿胶这几年一直滞销,药房压了大量的货,但神奇的是牌子越做越贵,买的人也是越来越少。从17年以来,经销商已经绷不住了,开始打折清货了。

于是在药房里出现了一个奇观:东阿阿胶,一边涨价,一边打折促销,最凶的药房,甚至做到买三送五。

资料来源:中国财经

资料来源:中国财经只可惜,很多投资者对财报认知度不高,总只是盯着最显眼的指标,如收入和盈利增长,以及低PE,深信东阿阿胶的17和18年增长放慢问题只是暂时性的,最后彻底陷在了沼泽里。

再来看商业逻辑,这个维度也能看出阿胶存在很大的不确定性。

阿胶补血功效一般,成分是胶原蛋白,跟水煮驴皮,水煮猪蹄差不多,被人贴上了智商税的标签,赚的这个钱,不见得会是非常长久的。

随着社会进步,越来越崇尚科学,阿胶被质疑是必然,业绩崩坏只是时间上的问题。

所以说,如果投资阿胶先从商业模式角度出发,之后再配合认真钻研财务报表,还是有机会规避东阿阿胶这个雷的。

不过也说些安慰的话,某些角度来说,东阿阿胶这个公司迷惑性的确大:

1. 公司16年来一直增持,19年初又出台回购方案,给了投资者信心,加上公司估值低,很多投资者都无法下决心抛售。

2. 很多人误判了商业模式,认为阿胶历久弥新,越老的阿胶越值钱,所以产品滞销不是风险。

3. 阿胶投资者也知道产品有智商税属性,价格和效用不匹配,但他们认为,昂贵的阿胶有送礼属性,中国人好面子,哪怕无保健效果,历史品牌所带来的送礼属性,使得效果不重要。

阿胶何以至此?

阿胶何以至此?股价大跌,钱已输既成事实,下一个问题是这么一个历史品牌,为什么今天会遭遇这样的问题呢?

这得从几年前的战略说起。

几年前,面对不断上涨的原材料(驴皮)价格,东阿阿胶管理层为了保持营收和利润增长:选择了一条最简单的路,提价,将成本转嫁给消费者。

但随着产品不断涨价,消费者的钱包越来越撑不住,对功效的质疑越来越大,最终,销量见顶。

目前的零售价已经接近6000元/公斤。

目前的零售价已经接近6000元/公斤。管理层忽略了涨价对品牌的影响,也不关心消费者怎么想,就是一直提价,反正销量跌了,价格能补回来。

到了2016年,这个方法终于不通了,产品滞销极其严重,财务报表开始恶化,公司只好把货压给经销商,用应收账款调节报表,以掩盖利润下滑的真相。

直至今天,雷爆了。

当然,去年政策禁止药店刷医保买保健品,也是暴雷的催化剂——阿胶是药店的销量冠军,也是盗刷医保的羊毛党的最爱。

资料来源:赛柏蓝

资料来源:赛柏蓝复盘这一切,用一句话来形容:走最简单的路,最后无路可走。

如果在一开始面临问题的时候,管理层不是选择提价这么简单粗暴的方式维持利润,而是重塑品牌,把控成本,东阿阿胶就不至于落到今天利润口碑双下滑的局面。

消费品的品牌才是最重要的,为了短期利润伤害品牌,那是短视行为。

阿胶之前价格还不贵时,网上的讨伐声并不高。但价格年年涨,大家就开始意识到这是智商税了。

也不是说中药,保健品无效就一定垮,阿胶一定被淘汰,不是的。

一个例子:虫草,冬虫草之前也很贵,也是智商税产品。但相关的公司知道转型,把冬虫草的定位降维,衍生出了虫草花这种大家都能接受的低价食材产品,淡化其疗效功能,强化其烹饪功能。通过这个策略维持住了虫草食用市场和消费者口碑。

当年阿胶若是不升价,选择更亲民的品牌策略,也许就能浴火重生了。

但这条路,确实是一条艰难的道路。

结语

结语最后,阿胶值得抄底吗?

在管理层没有痛定思痛改变战略,品牌口碑没有扭转前,它应该还不是一个好标的。

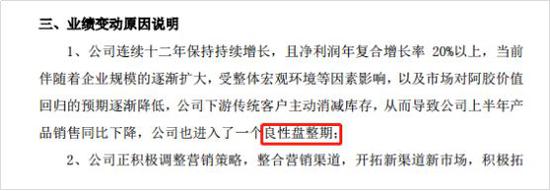

看看目前的情况,公司管理层在中报发明了一词:良性盘整期。

战略上还看不到转变。

战略上还看不到转变。而品牌的困局也不小,低价位的价格区间已经被福牌阿胶等占据,降价未必能提量,而且,大幅降价,也会伤害经销商和之前高价买阿胶的忠实消费者。

困境反转,还需时日。

阿胶的故事告诉我们:

1. 消费品要定位好品牌,不要盲目加价,脱离大众。又贵又没有功效的产品会被淘汰。

2. 企业为了业绩消耗自己的品牌和信用,这种行为得不偿失。品牌比短期的利润更重要。

3. 投资不要只看利润和增速和估值,业绩是可以调出来的,而且调得越漂亮,掩盖的问题就越大,爆雷就更猛。估值便宜的公司有便宜的道理。

最后,要相信科学进步,不要迷信历史,迷信过去的业绩,迷信管理层的行为。

但慢着。

以上几点,产品不断涨价;历史悠久;经销商压货;送礼属性;产品生产年份越老越好;功效存疑。

这怎么感觉像是在讲另一支股票?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)