如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

瑞幸咖啡造假效应蔓延至神州租车和神州优车。

瑞幸咖啡昨日收跌75%,神州租车今日早盘遭遇暴跌,截至发稿,该股在港交所停牌,暂停交易。盘中一度跌超70%,截至停牌,神州租车股价报1.96港元,跌幅达54.42%,市值蒸发超50亿港元。

来源:东方财富Choice软件

神州租车在港公告,短暂停牌,等待发布澄清公告。

来源:神州租车公告

新三板挂牌的神州优车今日股价跌超20%。截至发稿,神州优车股价下跌25.95%,跌破10元至9.5元/股,创下历史新低水平。

针对今日的股价表现和后续的风险防范,神州优车公关部负责人对中证君表示,对上述内容目前不予置评。

太像了

为何瑞幸暴跌会蔓延至神州系?无论从团队还是经营策略,他们都太像了。

瑞幸咖啡相关关联公司

数据来源:天眼查

首先是高管和大股东高度重叠。

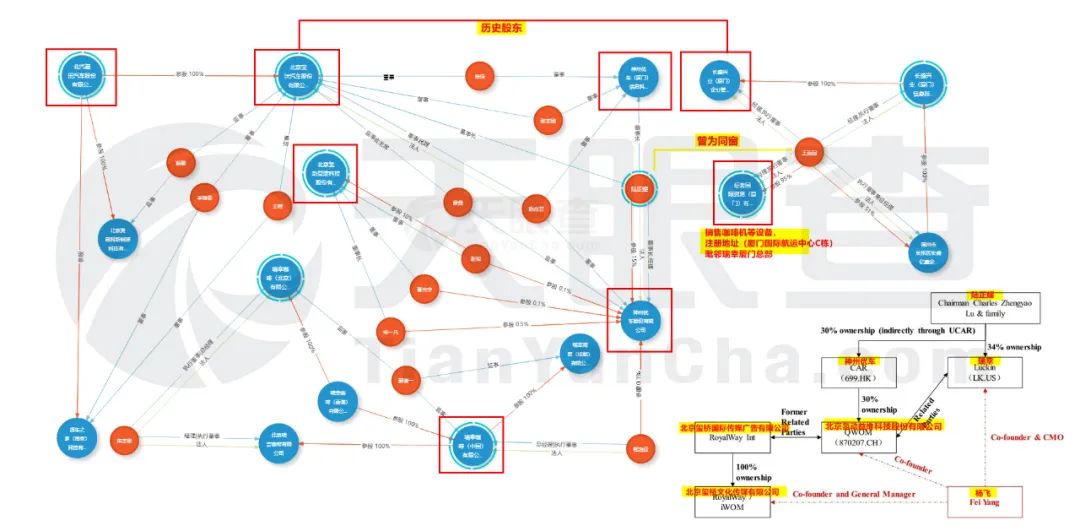

天眼查数据显示,瑞幸咖啡与神州租车、神州优车的大股东均为陆正耀。

神州租车大股东信息

来源:2019年年报,Wind资讯

神州租车2019年年报显示,陆正耀和郭丽春共计直接持股占比达29.76%。

神州优车大股东信息

来源:2019年中报,天眼查

神州优车目前尚未披露2019年年报。中报显示,陆正耀持股10.05%,同时神州租车持股6.27%。

天眼查同时显示,陆正耀在8家企业担任董事长、法人代表或者股东,实际控制企业达到60个。

除了股权上的联系,瑞幸咖啡的多位高管是直接从神州租车以及神州优车团队中过去的。2017年11月,钱治亚卸任神州优车董事和COO,离职创业,成立瑞幸咖啡。而瑞幸咖啡本次虚增业绩的主角、公司首席运营官(COO)兼董事刘剑曾在神州租车的服务时间接近10年,先后在公司车辆管理中心、收益管理等多个部分担任职务。2018年5月起担任瑞幸咖啡COO,2019年2月起任董事。

高管和大股东重合度很高,三家企业部分战略投资者也曾多次合作。瑞幸咖啡A轮2亿美元的融资中,参与方中的大钲资本、愉悦资本和君联资本此前都与神州优车有过不同程度的合作。从公开媒体报道显示,外界所熟知的是所谓的神州系“铁三角”,即神州系创始人陆正耀、愉悦资本创始人刘二海、大钲资本创始人黎辉组成。

其次,战略方面更是高度类似。长久以来,陆正耀在神州的主要策略就是“价格战+规模扩张”。

简单来说就是,融资-开店-压价-抢市场-上市-彻底占领市场-涨价。

2009年的时候,神州租车的车队规模不足700辆,2012年为45000辆,2019年租赁车辆就超过11万辆。

业绩急速下滑

不过如同瑞幸自曝作假一样,这类高度依赖外部融资和规模扩张的模式,自身“造血”能力很差,秘诀在于不断融资熬到竞争对手全部死掉的那一天,一旦竞争变成持久战和融资难度加大,就很容易出现问题。

最新的定期报告显示,这两家企业风光早已不在,业绩持续大幅下滑。

陆正耀曾经苦心打造的“人车生态圈”未能获得经营上的正向循环,相反由于一环套一环而一损俱损。

在“人车生态圈”中,神州优车主营神州专车、神州买买车、神州车闪贷,神州租车专注于租车业务。神州租车购置的汽车除了租给终端客户外,还有相当一部分租给关联公司神州优车开展专车业务,同时二手车通过神州买买车进行销售,神州车闪贷则提供汽车金融服务。

大环境来看,网约车近年来低迷,汽车销量下滑拖累二手车,以及在资本“寒冬”的共同作用下,神州系两家公司业绩大幅下滑。

神州优车财务数据显示,自挂牌以来,仅2018年实现了盈利,2019年上半年继续录得巨额亏损。2019年中报显示,公司上半年亏损金额超过6.5亿元,这一亏损幅度已经超过2017年全年亏损金额。

神州租车2019年年报显示,公司2019年实现净利润3100万元,同比下降89.3%。这一成绩是公司2019年四季度处置了大量二手车后获得。

首先是价格战下公司日租金不断降低。神州租车在2019年年报中披露,平均每日汽车租赁车队同比增加21.6%至111636辆。平均日租金同比略降3.7%至210元,以刺激部分旅游城市疲软的需求。值得注意的是,2016-2018年,公司汽车的平均日租金分别为257元、230元、218元,2019年前三季度降至215元,日租金不断降低。

年报同时披露,由于需求疲软及车队规模扩大,车辆利用率下降至57.5%。报告期内,公司处置了29203辆二手车,较2018年翻倍。为提升流动性,公司2019年四季度共处置了12050辆汽车以增加流动资金。二手车成本售价比率增加至102.7%,主要是由于剩余价值估计大幅降低。

利用率下降,折旧大幅提升。公司年报显示,2019年公司租赁车辆折旧费用为18.35亿元,占租赁收入比例升至33%。而2016-2018年公司租赁车辆折旧分别为12.58亿元、13.74亿元、14.95亿元。

2016-2018年,公司财务成本分别为5.91亿元、6.53亿元、7.82亿元。2019年公司这一数据攀升至9.84亿元。

“现在共享经济概念已经很难从一级市场融资了。”一位投资人对中证君表示。

好消息是,2019年5月,公司完成了对现有于2020年到期且以美元计值的1.72亿美元优先票据的交换要约,将期限延长3年。另外,公司在2019年上半年偿还了2019年11月到期的银团贷款。

今日神州系的暴跌也让投资者开始关注神州系暴跌会否影响到宝沃的转让款支付给福田汽车。

2018年,福田汽车将宝沃汽车67%股权转让给长盛兴业(厦门)企业管理咨询有限公司,其中神州优车为福田汽车向宝沃提供的股东借款提供不超过24亿元(含24亿元)担保,被认为是幕后接盘方。

而目前福田汽车对长盛兴业应付宝沃汽车股权款剩余本金14.81亿元和股东借款,偿付时间却一再延期。

心急的股民纷纷发问。

图片来源:上证投资者互动平台

图片来源:上证投资者互动平台瑞信看多报告遭打脸

无论是瑞幸和神州,近年来模式备受争议,业绩表现不佳,但却不乏知名投资机构热捧。在神州租车年报发布后,外资投行瑞信发布看多报告,股价看高至5.5港元,根据当时股价,给予25%上涨空间。从今天的股价来看,这份报告有些打脸。

3月17日瑞信发布报告表示,神州租车2019年财报符合盈利预警报告,维持增持评级,目标价5.5港元。神州租车之前发布的2019年度业绩报告显示,核心业务汽车租赁收入49.2亿元,同比增长9.6%,经调整EBITDA同比增加6.4%至34.6亿元。

报告同时预计,2020年,神州租车在采取缩减价格折扣,提高车队利用率,稳定二手车折旧率,降低财务成本等综合措施后,公司盈利将在触底后显著提升,瑞信预测经调整后净收益在2019-2021年期间的年复合增长率为47%。

不光看多神州租车的瑞信被打脸,看多瑞幸咖啡的瑞信、摩根士丹利等一众大行更是被集体打脸。

就在浑水发布相关做空报告后,仍然有一众机构帮助瑞幸洗地。例如2月4日,国内有证券公司公司发布研报称,匿名沽空报告主要基于不具代表性的草根调研和主观推断,亦缺乏有效证据,维持跑赢行业评级。瑞信也指出,沽空报告证据可信度不足,且部分指控存在毫无根据且存在重大缺陷,上述两家机构还提出,“匿名报告中针对在店消费的包装产品适用增值税税率理解有误”。

摩根士丹利更是发布报告称,瑞幸的产品“质量好、价格实惠、使用方便”,并且在门店扩张、客户增长、频率增长的多因素作用下,其2018-2021年销售额将增长30倍。

编辑:李若愚 亚文辉

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)