成长性优于同行,但杭州园林的业务模式使现金流承压

来源: 市值风云

作者 | 小玖

流程编辑 | 小白

大自然优美的风光牵动着每一个爱美之人的心,风云君发呆的时候,思想也经常飞到世界各神往之处游玩去了。

其实,除了自然美景,人造园林也是非常不错的放松身心的选择。风云君最近看了一家园林设计公司——杭州园林(300649.SZ)的招股书,其中穿插的设计图片让人忍不住置身其中多感受一秒。

风云君没有设计师的脑细胞,但园林景观之美还是感受得到的。为弥补自身先天艺术细菌缺乏的不足,风云君决定从财务专业的角度带大家一起了解一下这家景观园林设计公司。

一、差异化战略优势带动业务延伸

杭州园林成立于2001年,从事以整体性解决方案为核心的风景园林设计服务,并配套开展园林施工业务及水处理服务多年。

园林行业从产业链的前后端顺序来讲,依次包含苗木生产与销售、园林设计与咨询、园林工程施工、园林养护这四个环节。能涵盖全产业链的企业较少,绝大多数企业只侧重于其中一个环节。

杭州园林决定在景观设计服务这一细分领域走差异化战略路线,2013年将施工及水处理业务进行剥离,集中发展景观园林设计服务,提升设计优势。

上市前,杭州园林凭借西湖风景名胜区综合保护工程及西溪国家湿地公园等设计作品已有一定的知名度,另外在2016年还承接了“G20杭州峰会”多项设计任务。

2017年在深交所上市后,杭州园林在设计服务的基础上,又开拓了包括设计、采购、施工在内的工程总承包服务。

2017年至2019年上半年,工程总承包业务收入的占比持续上升,贡献收入分别为4,132.16万元、36,613.43万元、28,550.8万元,成为了营业收入的主要组成部分。

园林设计业务2016年至2019年上半年的收入分别为11,620.18万元、14,224.88万元、15,705.83万元、8,018.66万元,看上去增长的比较缓慢,原因是部分设计业务已经包含在工程总承包业务中。

(数据来源:choice数据)

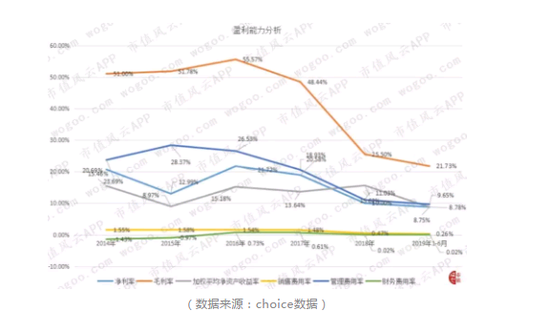

二、盈利能力一般

因业务性质的变化,关于上市公司的盈利能力,我们分为上市前和上市后来看。

2014年至2016年,杭州园林只从事园林设计业务,业务成本最主要的就是人工成本,优秀的设计人员所具备的独特的设计能力和丰富的项目经验是不可多得的竞争优势,能够有效抵御潜在进入者的威胁。

在该阶段,除人工成本外,其他的成本占比较小,因此毛利率达到50%以上,保持在较高的水平。

从下图中我们可以看出,2014年至2016年毛利率逐步提升,销售费用率和财务费用率比较平稳,净利率和加权平均净资产收益率主要受管理费用变动的影响。

(数据来源:choice数据)

2017年开始,杭州园林增加工程总承包业务后,业务环节除涉及到设计外,还涉及到采购和施工等环节。工程总承包业务中的施工环节采取专业分包形式,因此增加了分包的成本,导致毛利率的下滑。

2017年至2019年上半年,园林设计业务的毛利率仍然保持在50%以上,而工程总承包业务的毛利率却呈现下降的趋势,因此综合毛利率、净利率也跟着下滑。

(数据来源:choice数据)

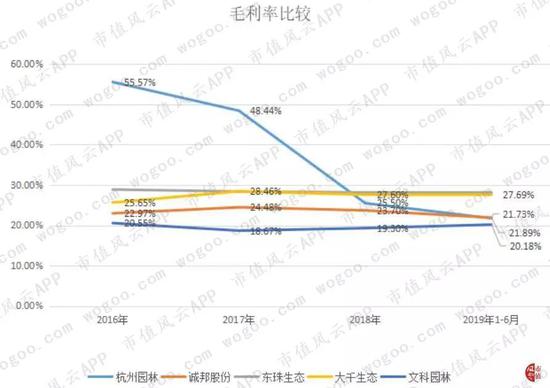

毛利率是一个企业直接盈利能力的体现,风云君选取了与杭州园林处于同一行业,并且业务也比较相近的几家上市公司来进行横向比较。

需要说明的是,做这个横向比较,我们不重点考虑杭州园林2016年和2017年的毛利率。那为啥把这两年的数据也列上呢?目的是拉长时间轴,对比效果更明显。

从整体表现来看,大多数都处于20%-30%这个区间内,其中东珠生态和大千生态的毛利率较高达到27%以上,而且表现比较平稳,相比之下,杭州园林的毛利率就比较逊色了,处于中等偏下的水平,稍好于文科园林。

(数据来源:choice数据)

从净利率的对比情况来看,杭州园林的综合盈利能力也处于中等水平,与可比公司中处于较高水平的东珠生态还有很大的差距。

(数据来源:choice数据)

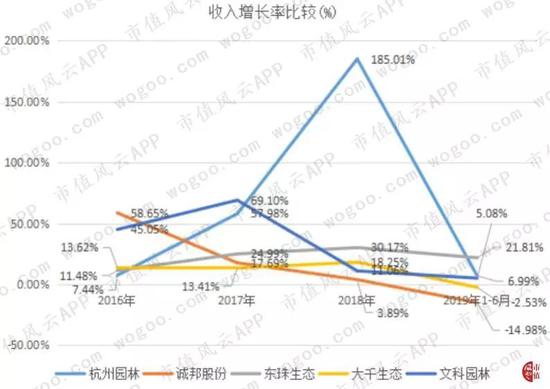

三、成长势头优于同行

上述盈利能力分析中我们发现,杭州园林的毛利率和净利率的表现都不占优势,那为何在这几家中杭州园林的股价近来处于最高水平呢,风云君通过分析发现,这可能和其成长能力有很大的关系。

2017年至2019年6月,预收账款分别为169.02万元、1,379.57万元、5,967.84万元,占当期营业收入的比重分别为0.92%、2.64%、16.32%,持续上升。

预收账款作为营业收入的先行指标,其金额的大小和占营收比例的高低对公司未来营收规模的判断有一定的指示作用。

从收入增长率来看,杭州园林2017年增加工程总承包业务后,收入增长率分别为57.98%、185.01%,2019年上半年的同比增长率为6.99%。

同时,相比同行业中大千生态和诚邦股份出现下滑的情况下,表现得较为优秀。然而,将其与东珠生态相比还是存在差距的,说明公司的进步空间还是有的。

(数据来源:choice数据)

收入增长率有差距,那利润增长情况表现如何呢?请看下图。

(数据来源:choice数据)

比较来看,东珠生态、大千生态及文科园林自2017年以来,扣非净利润几乎没有增长,而诚邦股份的扣非净利润不但没有增长,反而呈现持续下滑的状态。

相比之下,杭州园林的扣非净利润的增长势头就凸显出来了,2016年至2018年,扣非净利润的增长率分别为77.57%、32.76%、52.97%;另外2019年上半年扣非净利润也增长了23.68%。

四、关注存货减值风险

杭州园林在未开展工程总承包业务之前为零库存,增加工程总承包业务后,由于公司与客户对施工进度的认定不同,导致收入确认与工程结算的时间存在差异,对于已完工未结算的部分计入存货科目,等到结算时,相应的确认收入,并根据客户的付款情况,相应地计入货币资金、应收票据或者应收账款。

2018年末和2019年6月末,杭州园林的已完工未结算资产分别为7,566.08万元、21,550.63万元,存货占总资产的比例从14.35%上升至32.01%,但均未计提存货跌价准备。

风云君翻了一下其他四家可比公司2018年报,发现同样未对高额的已完工未结算的资产计提存货跌价准备。

已完工未结算的资产作为公司的存货项目,有可能发生存货跌价风险,存货一旦发生减值,将会对公司的业绩产生不利影响。

从2018年的存货周转情况来看,杭州园林相比于其他四家可比公司的存货周转速度较快,一年能周转5次。

(数据来源:choice数据)

公司的客户多为政府机构,由于宏观经济增长放缓,各级政府资金紧张,应收账款回款速度较慢。

2016年至2019年6月,应收账款余额分别为7,363.47万元、9,689.02万元、16,292.21万元、20,925.52万元,同比增长率分别为15.47%、31.58%、68.15%、-20.12%。

暂时不考虑2019年上半年的数据,我们可以发现,随着收入的增长,应收账款增长速度也比较快。从应收账款占营业收入的比重来看,呈现出下降的趋势,说明应收账款的增速没有超过收入的增长速度。

(数据来源:choice数据)

从与同行业其他公司对比情况来看,杭州园林的应收账款周转速度近年来随着营业收入的增加,变得比较快,在行业中处于较高水平。

(数据来源:choice数据)

五、资产负债简析

除2016年外,杭州园林2014年至2019年6月的流动资产占总资产的比重均在50%以上,2016年流动资产占比较低的原因是新购入办公楼,预付办公楼购置款引起的。从流动资产的占比情况来看,我们可以发现杭州园林是一家轻资产运营的公司。

截至2019年6月末,杭州园林的资产主要包括存货、应收账款和固定资产,占比分别为32.01%、31.08%、28.92%。

(数据来源:choice数据)

公司几乎没有长期负债,负债主要是短期无息负债,主要包含应付账款、应付职工薪酬及预收账款三项负债,占比分别为65.95%、20.03%、8.11%。

从资产负债率看,杭州园林的资产负债率未超过45%,与同行业其他公司比较来看,也处于较低水平,因此偿债风险不大。

(数据来源:choice数据)

2018年开始,流动比率和速动比率相较于之前下降比较明显,主要是因为业务形式变更导致。增加工程总承包业务后,存货增多,此外应付账款也相应的增多,因此短期偿债能力减弱。

(数据来源:choice数据)

六、收现质量不乐观

收现比是指销售收入的现金含量,代表了实现一元收入实际能够收到多少现金。杭州园林2014年至2019年上半年收现比分别为0.73、0.89、0.96、0.9、0.73、0.64,均未超过1。

但是可以看出,公司开展工程总承包业务之前收现质量还是在好转的,然而开展工程总承包业务后,收现质量却表现得不容乐观。

(数据来源:choice数据)

七、“三负一正”的现金流

风云君将杭州园林2016年至2019年上半年各季度的现金流统计了一下,发现了非常明显的分布特征,前三季度的经营活动产生的现金流均为净流出,到第四季度现金流为正。

当然,这不是公司故意这样搞的,与其所处的行业有关。公司所在的园林绿化行业,工程施工普遍采取“前期垫付、分期结算、分期收款”的结算模式。在开展工程总承包业务之前,公司的园林设计业务根据设计工作的进度分阶段确认,交付施工图后能收回大部分合同款,待与现场工程施工项目一起验收完成后,才能收回剩余的款项。

因此一直以来基本都是前三季度经营活动产生的现金流量净额为负,第四季度能收回。

目前来看,杭州园林的经营活动现金流量能保证全年为正。但从业务构成的趋势来看,公司的工程总承包业务估计还会进一步扩展,因而也将承受更大的现金流压力。因此,业务的回款速度对企业的周转会十分的关键。

(数据来源:choice数据)

公司2017年上市后,每年都会进行现金分红,不过力度一般,2017年和2018年的股息支付率分别为29.47%、24.46%。

(数据来源:公司2018年报)

八、结束语

杭州园林从集中发展设计业务的差异化的竞争优势,到较为综合的园林绿化工程总承包商。

目前已完成博鳌大农业国家公园一期工程项目、博鳌通道景观提升项目和博鳌滨海大道绿化提升项目的总承包工程,另外还中标了良渚遗址公园旅游基础设施配套工程总承包项目和石龙山南区块环境提升工程及灵山路提升改造工程,收入和利润的增长势头强劲。

但是在发展的过程中也遇到了一些问题,比如盈利能力有所下滑,现金流趋紧等情况,多与行业特性有关。在园林绿化行业,整体来讲该公司还是不错的。另外,风云君将与大家一起关注杭州园林存货减值的风险。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)