如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

原标题:国内六大银行2019年业绩盘点 "宇宙行"稳居第一邮储大步前进 六大行日赚30亿 来源:中天信用管理

2020年,“新冠”疫情汹涌而来,部分行业受到了明显的冲击,停工减产、销售萎缩、物流滞阻等问题的出现,导致行业运行波动加大。而对于银行业来说,从银行业的整体情况看,疫情对全年银行业资产质量的冲击有限,疫情通过实体经济和相关政策两个方面对银行业产生连锁反应。对商业银行资产端投放、息差、盈利能力和资产质量均造成一定的负面影响。资产质量方面,不良贷款在小微企业不良上升的情况下略有上升,实际逾期贷款、续贷规模将有明显增加。拨备覆盖率方面,盈利能力弱化导致新增拨备压力加大,但行业内分化加剧,中小型银行与大型银行的差距进一步加大。对大行来说,受益于贷款组合的分散多元化、拨备充足等厚实的“家底”,对抗疫情冲击的实力较强,资产质量虽承压但整体可控;但对区域性中小银行来说,今年资产质量“保卫战”的任务将更重。

一些评级机构近期也调整了对部分银行的评级展望,2020年3月27日,穆迪公司发布报告将南京银行、宁波银行、苏州银行、广州农商银行、深圳农商银行、富邦华一银行六家银行的评级展望从稳定调整为负面,并维持其评级,这六家银行除富邦华一银行外,其余五家银行都为区域性银行(城商行和农商行),共同特征是贷款组合对经济下行更为敏感。原因包括小微企业敞口较大、贷款多元化程度较低、对最受影响的行业或地区的贷款敞口较大。此外,这五家银行贷款发放扎根本地,其中部分银行所在城市的制造业和贸易相关行业易受潜在的全球需求萎缩影响。

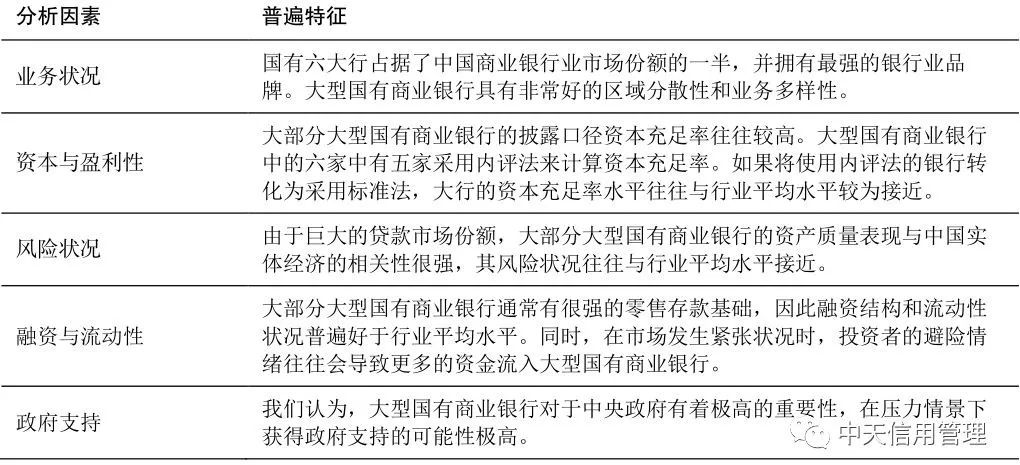

目前,中国共有六家大型国有商业银行分别是中国工商银行、中国建设银行、中国农业银行、中国银行、中国交通银行以及中国邮政储蓄银行。六家大型国有商业银行约占中国商业银行业一半的市场份额,在整体经济金融稳定方面发挥着重要作用,由于对中国实体经济敞口很大,大多数大型国有商业银行的风险状况处于行业平均水平,大型国有商业银行拥有坚实稳定的存款基础,融资结构稳定性优于行业平均水平,大型国有商业银行的突出优势在于其业务规模和品牌实力,很强的融资能力与流动性,以及极强的政府支持;从资本充足性、盈利性和资产质量的角度来看,其财务指标与行业平均情况基本一致。无论是个体信用质量还是主体信用质量,一般情况下,六大行都是国内商业银行中信用质量最强的一组银行。

截至2020年3月31日,国内六大国有银行2019年财报均已发布,下面我们就来详细分析解读一下六大国有银行2019年度的业绩情况。从资产规模上来看,工行依旧领衔所有银行,总资产30.11万亿,正式突破30万亿。农行2019年总资产达到24.88万亿元,依旧排名第三,但是增速高达10.03%,而该行2018年的资产扩张速度为7.39%,这两年的扩表速度都高于建行,与建行总资产规模差距越来越小。建行也不甘示弱,增速达到9.53%,工行的总资产规模扩张在去年也达到了8%以上。减速的是中行和交行,中行由上一期的9.25%的增速降为7.06%,而交行由5.45%降为3.93%。

2019年,国有大行扩容至六家,曾经一直被孤单排在特殊银行序列的邮储银行正式变身为国有行,并实现A股上市。2019年报是其A股上市后交出的第一份业绩答卷,邮储银行资产规模突破10万亿元,达到10.22万亿元,超越交行位列第5。;营业收入2768.09亿元,同比增长6.06%,净利润不及交通银行,为610.36亿元,但同比增幅较高,为16.52%。

交行自2018年起已经逼近10万亿大关,不过今年依旧没有冲破,自2018年以来,交通银行高层就持续发生人事变动,直至今年初,银保监会核准了任德奇担任该行董事长的资格。自2020年1月16日起,任德奇正式担任交通银行董事长,不再担任该行副董事长。如今,任德奇正式出任交通银行董事长后,交通银行行长职位再次出现空缺,同时监事长一职从去年宋曙光离任后也持续缺位。在此过程中,招商银行在资产规模不及交通银行情况下,营业收入和净利润已经超越了交通银行;交通银行业绩被招商银行赶超已有年头,2019年仍未能翻盘,2019年年报显示,交通银行资产总额达9.91万亿元,较上年末增长3.93%;招商银行资产总额为7.42万亿元,较上年末增长9.95%,比交通银行低了逾2万亿元。同时,交通银行去年实现营业收入2324.72亿元,同比增长9.32%,实现归母净利润772.81亿元,同比增长4.96%,增幅较上年提高0.11个百分点。而招商银行实现营业收入2697.03亿元,同比增长8.51%,归属于本行股东净利润928.67亿元,同比增长15.28%。上述两项指标全面超越交通银行。

营收方面,六家银行的座次与资产规模相同。工行最高,为8552亿元,建行和农行分列二、三位。营收同比增幅最高的是工行增幅超过10%。交行、中行分别是9.32%和8.94%。营业收入超过5000亿元的是工农中建四家,邮储、交行均是2000多亿营收。归属母公司净利润方面,工行是唯一超过3000亿元的银行,建行和农行均超过2000亿元,邮储银行垫底,为609.33亿元,但是同比增幅超过16%,与排在第五的交行的差距进一步缩小。值得注意的是,六大行2019年度归母净利润达到11167亿元,日均赚钱超过30亿元。

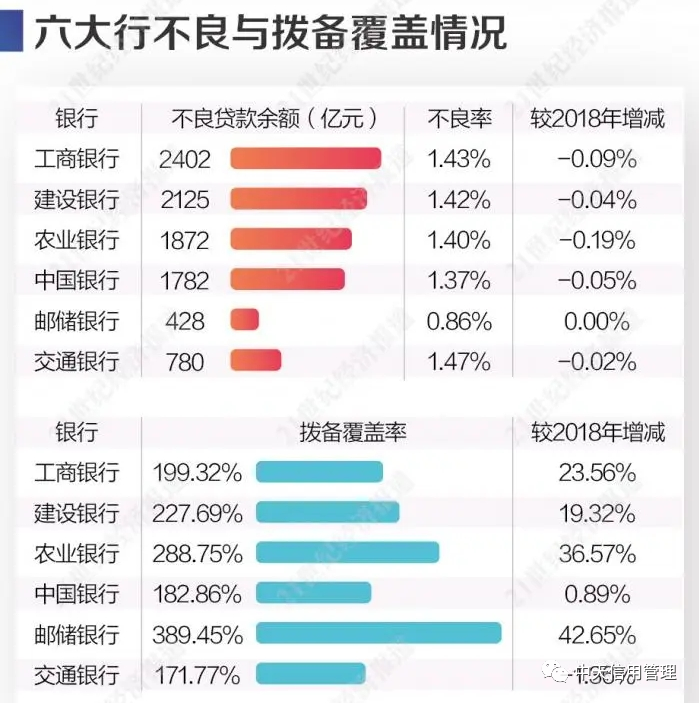

不良与拨备覆盖方面,在2019年国有大行不良认定趋严的情况下,6家银行中仍有5家不良率下降,其中农业银行下降幅度最大。此外邮储银行不良率最低,并且与前一年持平。从拨备覆盖率来看,邮储银行、农业银行、工商银行、建设银行均有10个百分点以上的提升,中国银行拨备覆盖微增,交行微降。工行不良贷款率较上年末下降0.09个百分点至1.43%;拨备覆盖率提升23.56个百分点至199.32%。建行2019年末,本集团不良贷款率1.42%,较上年下降0.04个百分点;拨备覆盖率227.69%,较上年提升19.32个百分点。农行2019年末不良贷款率1.40%,较上年末下降0.19个百分点;拨备覆盖率为288.75%,较上一年提升了36.57%。截至2019年末,中国银行不良贷款率为1.37%,比上年末下降0.05个百分点;拨备覆盖率为182.86%,比上年末提高0.89个百分点。邮储银行不良贷款率0.86%,与上一年持平,拨备覆盖率 389.45%,较上一年提升了42.65个人百分点。交行不良贷款率较年初下降0.02个百分点至1.47%,拨备覆盖率171.77%。

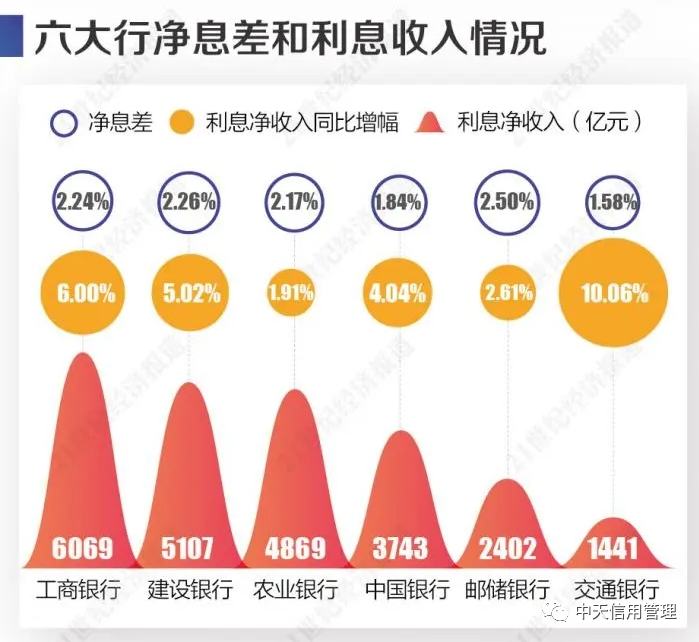

净息差方面,工行、农行、建行、邮储银行的净息差有5-17个基点的收窄,中行、交行有所提升,分别提升了1个基点和7个基点。农行2019年净利息收益率2.17%,净利差2.03%,分别较上年下降16个和17个基点,主要是由于受市场环境影响,存款业务竞争加剧,存款付息率上升。在严格落实央行LPR定价机制改革和降低社会融资成本有关要求的同时,本行加大实体经济支持力度,收益率较高的信贷资产占比进一步提升,生息资产收益率保持稳定。工行净息差同比下降6bps至2.24%。国信证券评价工行年度业绩时认为,资产端来看,全年生息资产收益率上升3bps,主要是上半年上升较多,而受对公贷款和境外贷款收益率下降影响,下半年生息资产收益率环比上半年下降了9bps。负债端来看,全年计息负债付息率上升11bps,是拉低净息差的主因,主要受存款成本上升拖累。不过公司下半年存款成本环比上半年仅上升3bps,较上半年10bps的升幅明显收窄,且下半年日均存款余额增速也快于上半年,意味着存款压力稍有减轻。预计公司今年净息差仍将继续收窄,但压力或主要来自资产端。

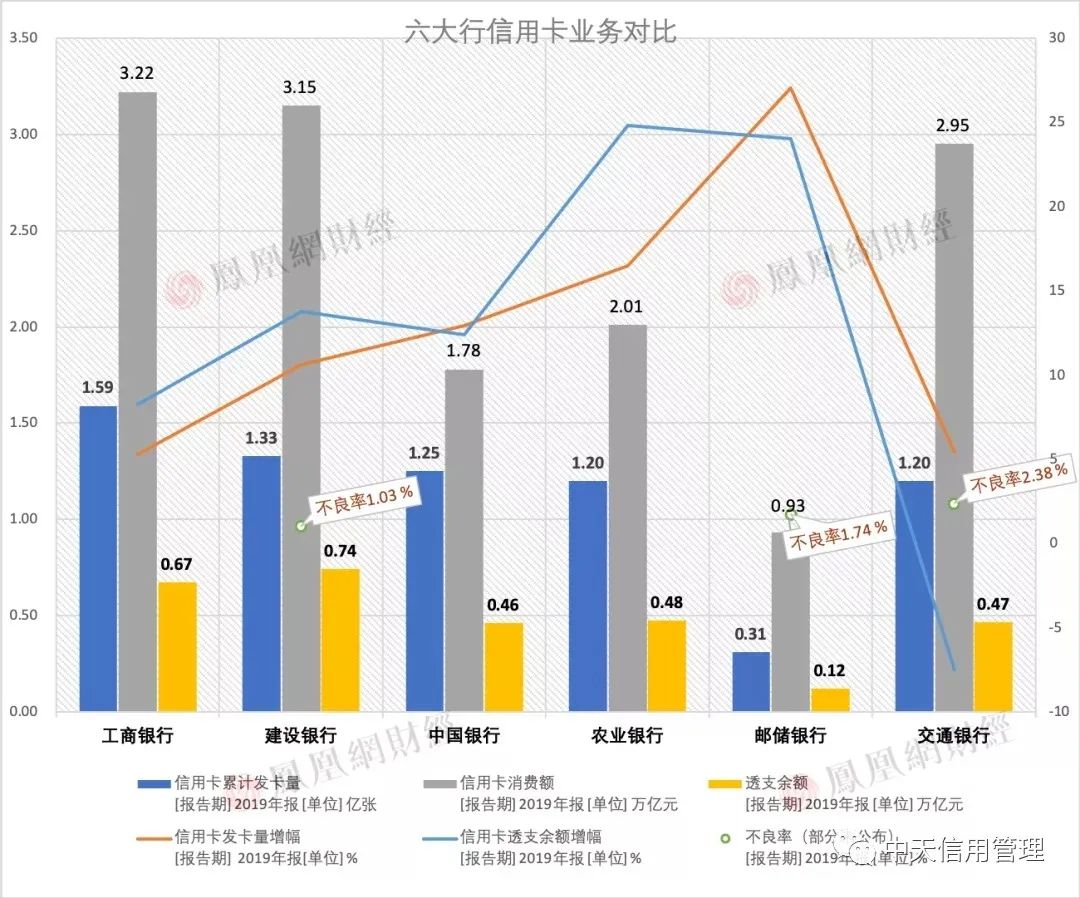

信用卡是近年来银行零售转型的重要指标。在信用卡发卡量上,宇宙行还是排在第一,建行、中行、交行、农行累计发卡量均在1.2亿到1.3亿张之间,邮储银行基数较低但增速可观。这其中,建行、中行、农行新增发卡量仍超过10%,交行不良率最高,新增卡量回落,中行信用卡减值率也达到了2.22%。根据年报,截至2019年末,工商银行信用卡累计卡量达1.59亿张,同比增长5.3%,信用卡客户量破亿。信用卡透支余额6737.47亿元,同比增长8.23%,行业占比8.88%。工商银行信用卡消费额3.22万亿元,信用卡额度使用率为36.79%。建行信用卡发放贷款7412亿元,较上年增加 898.08 亿元,增幅 13.79%。2019 年末,信用卡累计发卡量达到 1.33 亿张,较上年净增 1275.93 万张;实现消费交易额 3.15 万亿元,不良率 1.03%。中行信用卡累计发卡量为12495.01万张,较上年尾增长12.91%。信用卡透支余额4621.5亿元,较上年尾增长12.4%;信用卡消费金额17772.09亿元,较上年尾增长9.73%;信用卡减值率2.22%,较年头下降0.12个百分点。中国银行信用卡额度使用率为33.70%,较上年末上升1.2个百分点。农行截至2019年末,信用卡累计发卡1.20亿张,增长16.5%;全年消费额2.01万亿元,增长14.6%。个人卡透支较上年末增长24.8%,主要是由于信用卡发卡量和消费额均有所增加。邮储银行2019年新增发卡970.41万张,同比增长27.03%;信用卡结存卡量达到3110.07万张,同比增长34.64%;信用卡消费金额9310.70亿元,同比增长20.24%。

原本在发卡方面比较激进的交通银行调整了步伐。截至2019年末境内行信用卡在册卡量(含准贷记卡)达7180万张,较上年末仅增25万张,累计发卡量1.20亿张,新增发卡量651.68万张。信用卡透支余额4672.41亿元,较上年末下降7.48%,行业占比6.16%。2019年,交通银行信用卡全年累计消费额29483.27亿元,同比下降3.97%。截至报告期末,信用卡不良率为2.38%,较上年末上升0.86个百分点。交行在年度报告中称,报告期内,面对严竣的风险形势,信用卡中心采取主动出清风险的政策,适度减缓客户获取速度。

在房贷方面,根据年报数据,六大行下半年在对房地产企业贷款上均收缩增速,中行、建行甚至大幅度收缩。带动中行、建行全年对房地产企业的对公贷款负增长,而正向增长较大的是邮储银行和交通银行。在个人住房贷款领域,各行增幅则出现了分化。下半年,农行、建行、中行在住房贷款的增速则大幅超过上半年,根据业绩发布会,建行2020年拟将个人贷款的75%、贷款总额的38%投向个人住房贷款。农业银行副行长崔勇也表示2020年住房信贷将稳健发展,重点支持首套房政策,包括二手房改善型的政策,加大力度满足农民进城的购房需求等。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)