原标题:两天一块地!这家公司在地产寒冬逆势疯狂“扫货”为哪般? 来源:腾讯财经

两天拿一块地,房地产公司的新一代“手速之王”如此激进到底意欲何为?

2019年之于绝大多数房地产而言,寒意多于暖意。

勒紧裤腰带过日子的地产商不在少数,强如万科、恒大、碧桂园,也不得不把“转型”一事提上日程,实体经济寒冬下,老牌劲旅审时度势,“边打边退”的迹象愈加明显。

但有那么一家地产商偏偏不信邪,在过去几年,众人减速避震的关头实现弯道超车,以夸张的速度驶入了TOP20的队列。

它就是中梁地产。这两年快速崛起的房地产“新贵”。“两天拿一块地”给业界展示了不可思议的“中梁速度”。

新贵之所以能够脱颖而出,自身积累的实力毋庸置疑,上市后的中梁地产更如鱼得水,不仅募资把自己欠的一身债务给痛痛快快还了一大部分,还交出了一份华丽的“中考”答卷。

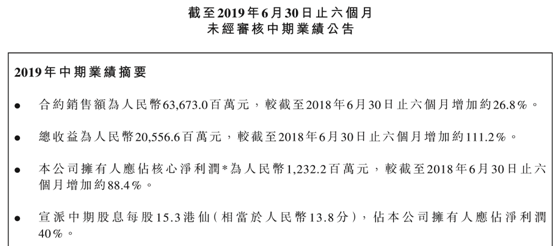

年报显示,2019年上半年,中梁控股销售金额达到636.73亿元,较去年同期增长26.8%,公司本期实现营业收入205.57亿元,同比增长111.2%;合并归属于上市公司股东核心净利润12.32亿元,同比增长88.4%。

从“小船”迅速打造成了“航母”,中梁控股的装备升级态势引人叫绝,但笔者在此表达了某种“逆势”的担忧。地产寒冬下恒大、碧桂园都在负重前行,稳字当先,而远超同行的“中梁速度”,到底能保持到什么时候?

01

土储押宝三四线,去化率下降风险放大利润隐患

土地储备是未来房企业绩增长的保障。这句话一点都不假。但中梁的土储,基本都押宝在三四线城市了。换句话说,这是一笔“鸡蛋放在一个篮子里”的初始投资。

今年上半年,中梁控股的土地储备总量为5299.6万平方米,其中,在三四线城市的土储占绝对权重地位,达到77.44%,为4104.1万平方米。

37.9%分布在长三角,其中17.1%分布在浙江……这就是中梁地产的土储“地理分布”。看起来,这样的抉择并无问题,因为长三角“发动机”动力强劲,人口红利在房地产行业中释放较为明显。中梁地产选择逮着长三角的“羊毛”薅,与其根植于浙江,对长三角土地政策知根知底,做起来自然得心应手。

但如此“偏科”长三角三四线的问题也很明显,棚改货币化即将落幕,三四线城市的房地产从某种意义上而言已经完成了其“历史使命”,去库存行将结束,而事件带来的房价上涨驱动力亦逐步减弱。但对于中梁地产来说,值得担心的不是房价的涨跌,而是在三四线城市房价高位震荡时能否顺利“出货”变现的问题。

就连此前主要以三四线或环一二线城市为主的雅居乐也开始加速布局一线城市,今年年中,雅居乐首入北京,以逾30亿元的总价竞得北京一宗住宅用地。而北京房企首开股份发布的一份融资公告非常直接,公告直截了当表示,融资不用于三四线城市房地产项目开发建设。

中梁控股的做法显然是有些背道而驰。

有人要说,长三角的三四线城市房地产,不愁没人买单,而一二线城市,竞争异常激烈。利润率也不高。

但是否就真的如想象中“安全”呢?那倒未必。譬如老牌上市公司苏宁环球,就因为主营的宜兴和芜湖项目一直去化率不及预期,业绩连续三年下滑,反而是“新一线”的南京楼盘帮自己稳住了阵脚。

实际上,三四线城市的房地产竞争激烈程度不亚于一二线,由于门槛低,入局者不胜其数,全国性地产企业也在其中厮杀,更是各路本地非上市企业角逐的主战场。“地头蛇”之于“强龙”,并不畏手畏脚。

另外,即便是像常州、宁波这样的发达城市,人均工资与就近的南京、杭州差异也很巨大,由于城际交通的逐步拓展,上述地区人口还在缓慢流出抑或维持均衡,很难再有大的人口流入态势,随着这些地区城中村的改造完成,“拆迁户回归”的红利也几近释放完毕。依靠本地人作为消费生力军的房地产市场,刚需基本上已经满足。

新城控股算是很成功的打入了三四线,但新城控股有商业配套这个迷人的诱饵,对于生活欠充实的三四线居民来说是个很好的补充,相比之下中梁控股又有什么呢?

笔者觉得,中梁控股“强攻”三四线,风险巨大,这里布满了咬定“一亩三分地”不放松的地头蛇,,更重要的是,这里的“刚需”表象很容易被证伪,中梁控股要如何保住去化率,成为了一个问题。

去化率降低会有什么问题?回款会变慢,现金流受到影响。相比三四线更为廉价的土地成本,笔者觉得去化率降低带来的负面影响要超过低价拿地带来的“实惠”,因为之于中梁这样极度依赖外部现金流的公司来说,这显然更为致命。

更为值得注意的是,一二线城市利润空间收窄,而主攻三四线的中梁控股,净利率却不足10个点,一旦去化率继续下降,会带来怎样的结果?

02

依赖信托融资,高杠杆放大经营风险

今年上半年中梁控股的融资成本为2.50亿元,较去年同期的1.43亿元,同比增加74.3%。中梁控股表示,成本上升是因为借款金额及利率上升导致,但部分被在建物业的资本化利息增加所抵销。

我们需要注意一个政策,今年7月国家发改委印发了《关于对房地产企业发行外债申请备案登记有关要求的通知》,收紧房企在海外的发债。而银保监会下发的“64号文”则对房地产信托融资进行了进一步的收紧。

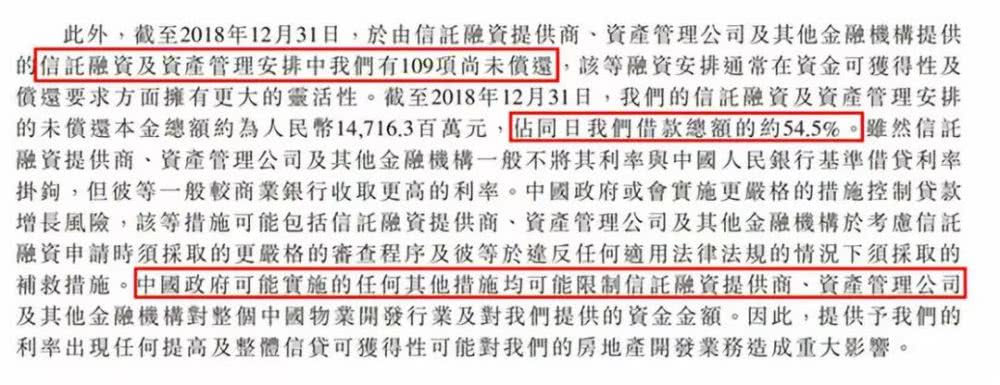

这样的政策对中梁控股有何影响呢?目前的情况来看,中梁控股对外债几乎还没有涉足,但却非常依赖信托这种高利率的融资手段。根据招股书,截止2018年底末,中梁控股共有109个信托或资产管理计划尚未偿还,总额147亿元,占借款总额约54.5%。

融资渠道的受限只是一方面,另一方面,中梁控股的融资利息确实有点太高了。根据数据统计,截止2019年年中,中梁控股的费用化+资本化利息总额就已经达到了21.22亿元,大于核心净利润12.32亿元。也就是说,挣的钱比偿还的利息还少。

图:中梁控股过去三年融资数据

其实我们从其他的财务指标也能看出一些问题,今年上半年房地产公司中,速动比率最为滞后的就是中梁控股、泰禾集团,分别为0.39、0.24。截至2019年6月30日,中梁控股的负债总额为1883.03亿元,资产负债率为95.3%,在同期亦排名上市房企第一位。

泰禾集团的流动性问题早已是公开的新闻,其8.52%的融资成本以及占比42%的信托借款占比成为了引爆泰禾债务危机的导火索。但是回归头来看看中梁控股,从信托占借款比例到资产结构,像不像问题集中爆发之前的泰禾集团?

中梁控股与泰禾集团部分财务指标对比:

其实万科A等龙头房企的流动比率也在1.1左右,但速动比率就要明显高上一些,这还是反映出中梁控股在存货、应收账款等科目上过高的问题,随着棚改完成,三四线城市去化率很可能会持续降低,中梁控股的速动比率也很可能进一步下降。

除此之外,我们可以再看一看中梁控股的现金流量表,同样可以发现,去年好不容易“转正”的经营性现金流今年又变回负数,变动非常剧烈:

主要问题出在哪了呢?仔细观察可以发现,经营资金变动其他项目、经营活动产生的现金这两项,分别为-26.32亿和-63.24亿,这两项流出加快,导致经营性现金流净额变为了-97.61亿。

这样的现金流和这两年同样在江浙沪高速发展的一家房地产企业比较像,它就是新城控股,2018年上半年,新城控股经营活动产生的现金流量净额为-91.36亿元,两者十分接近。

我们可以从新城控股去年的发展经历大致分析出中梁控股的经营性现金流量大幅度流出的原因:疯狂拿地,购入速率远远超过消耗速率,导致“入不敷出”。

新城控股的事儿大家都知道,因为董事长人设崩塌,引发了蝴蝶效应,最后新城控股不得不出售约40个(含合联营)项目来缓解资金压力,并且由于前期在三四线土储进度过快,去化率已经明显下降,公司仓皇选择套现也是在应对此前盲目囤地带来的后果。

可以想见,如果不保持一份谨慎,一旦遇到同样严重的不可抗力事件,甚至是某一时刻信托融资“断闸”这样的可预见风险,很可能需要通过新城或泰禾式的“甩卖”来解决危机。对于重仓三四线城市,销售均价不高的中梁控股而言,毛利率,净利率本来就低,一旦为了加强销售回款而降价促销抑或甩卖给第三方,毛利率,净利率很可能会进一步下降。对于已经逐步降低杠杆的中梁控股而言,利润降低又会影响后续的资金缺口。

笔者觉得,看到新城在三四线城市屡屡“刮奖”成功后,中梁控股意图照搬新城控股在三四线落脚的高杠杆发展模式,而两者都是师从碧桂园,通过土地储备在三四线的“下沉”获得先机。

但中梁却忘了,自己的毛利率,净利率,净资产收益率等多项指标还没“达标”,而房市的成交量也已经大不如前,能够像碧桂园这样的“师傅”一样从三四线得手后再谋后路已经失去了很多机会成本,这无异于胃容量过小的人偏偏要在众人均开始“养身”之际想一口吃成个“胖子”,一旦“噎着”,恐怕问题不小。

03

致胜法宝“高周转+阿米巴”带来重重后遗症

中梁成功的秘籍是放权与结果导向的「阿米巴」模式――精总部、强一线、小组织。「阿米巴组织」的每个单位组织于运行期间都拥有足够的自主权,激励则是以结果为导向来评估利益分享,平衡权力的同时提高参与积极性。

“阿米巴”模式有着诸多的优点,这一点不可否认,没有这个模式的存在,中梁很可能已经走在了半途而废的路上。这个模式,的确是中梁控股追求“速成”的唯一方法论。

做大做强后,这个模式还实用吗?房地产环境今不如昔,在这样的行业背景下再使用“阿米巴”模式会有什么问题?

恶性竞争还可以遇见的,以邻为壑也不足为奇。为了达成本阿米巴的利益,对其他阿米巴视而不见。这在一个成熟的房地产企业中会引发怎样的后果?每个营销者都在“窜货”,每个管理者都在“拉新”,一切都以无序的小团体竞争来进行。最后损失的,可能是整个中梁集团的利益。

阿米巴模式追求短期利益的最大化,销售最大化,费用最小化。也许今年中梁控股的业绩暴增是大家齐心协力打了“鸡血”的结果,但来年呢?后年呢?房地产周期性小幅下调是不争的事实,此时进行逆周期的快跑,一旦遇到大风大浪,有谁来负责抗洪抢险,“灾”后重建?

“高周转”是阿米巴模式的成果,但与此同时带来了很多负面效应,我们可以看到,无论是某门户网站进行的评分,还是新媒体平台的帖子,都直言不讳地表示出对中梁控股房屋质量的担忧。

注:图片中的数据均转载自网站和新媒体平台

这也是“阿米巴”模式的后遗症,一方面,“456”制度对于时间节点的要求胜于任何一家房地产公司,为了赶进度,房屋具体造成什么样,似乎并没有人真正关心。另一方面,公司没有归属感和荣誉感,企业文化的缺失促使更多有着敬业精神的职业经理人远走他乡。最重要的是,独立核算制度在阿米巴模式中的应用能否照搬也是个问题,房地产公司一旦滋生内部腐败,其影响的可能是整个工程的质量和之于消费者的品牌溢价。

在中国做房地产,真的急不来,尤其是现在这个敏感的时间节点,“稳”字当先。当你出了事,万科、碧桂园们不会给你复苏的机遇,毕竟他们的融资渠道,外债额度等多方面不是中梁能比的,产品质量也得到过时间的验证。

既然迈入了地产TOP20队列,想必中梁控股绝不满足于只在第一阵列中当一个名不见经传的“搅局者”,眼下坐稳“位子”恐怕要比再进一步更来得实际。从目前的情况来看,笔者提到的三个问题都还没有解决,中梁控股快速发展也面临着更多的现实问题。疯狂“扫货”拿地,到底是充实“资本”还是欲速不达,我们静观“中梁速度”演绎出来的下半场。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)