税友集团:稳健经营研发投入高,收入存在区域集中风险

来源: 市值风云

作者 | 温星星

流程编辑 | 小白

在企业,财务部的财税人员们每个月的报税开票等工作很可能都会用到“航天科工”、“税友软件”这些产品。“航天科工”是上市公司航天信息(600271.SH)的产品,早在2003年7月就完成上市,而“税友软件”是另一家财税信息化供应商税友集团的产品。

今年9月,中国证监会官方网站预先披露了税友软件集团股份有限公司的招股说明书,目前这家公司正准备冲击IP0。

今天,风云君就跟大伙一起来看看税友集团这家公司。

一、公司简介:蚂蚁金服占比较高

税友集团成立于1999年12月22日,是国内专业的财税信息化综合业务提供商。

公司控股股东为思驰投资,实控人为张镇潮先生。目前,张镇潮先生通过直接持有及间接控股思驰投资,合计持有税友集团86.34%的股权。

公司客户为税务机关、纳税企业、财税中介。2016 年度至2019年1-3月,公司实现营业收入分别为7.43亿元、8.78亿元、13.01亿元及2.62亿元,毛利率分别为58.78%、62.33%、61.18%、58.59%,扣非后归母净利润分别为0.59亿元、1.01亿元、2.08亿元和0.16亿元,经营活动产生的现金流量净额分别为2.26亿元、3.09亿元、4.54亿元和-2.16亿元。

值得注意的是,就在今年的2月28日,税友集团引入了蚂蚁金服、中信产业基金以及普华资本三家机构投资。其中,蚂蚁金服通过上海云鑫创业投资有限公司持有公司4.99%的股份,成为对公司持股比例最大的机构投资方。

二、主营业务情况:服务税务机关和纳税企业

税友集团主要从事财税信息化领域的技术研究、项目开发、产品销售和服务,是国内专业的财税信息化综合业务提供商。

公司的主要业务分为两个块,包括为税务机关提供税务系统开发与运维及为纳税企业和财税中介提供企业财税综合服务。

在税务系统开发与运维方面,主要是为税务机关提供自然人税收管理、税务数据分析管理、智慧电子税务局系统的开发与运维等服务,税务系统开发与运维服务主要包括自然人税收管理、税务数据分析管理、智慧电子税务局产品三大类。

截至目前,公司承建并持续优化国家税务总局的管理决策分析平台系统(第2包)和个人税收管理系统两大金税三期核心项目,并实现了系统在全国税务机关推广应用,是国家税务信息化领域的重要建设单位。

(数据来源:招股说明书)

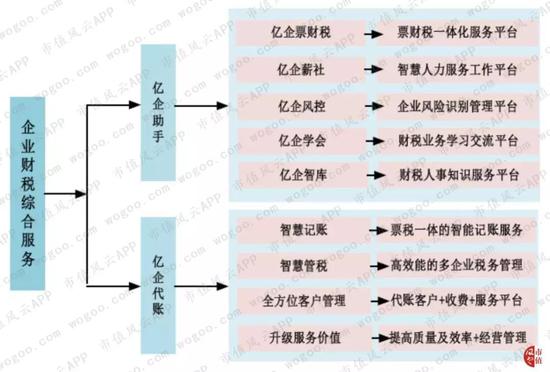

在企业财税综合服务方面,根据服务对象的不同,公司在企业级财税服务领域的产品主要包括面向自主办税企业推出的“亿企助手”产品平台与面向代账中介机构推出的“亿企代账”产品平台两大类。

(数据来源:招股说明书)

三、财务分析:研发投入高,基本不借钱

1、主营业务收入分析

表:收入按类别分类

单位:万元

(数据来源:招股说明书)

表:收入按区域分类

单位:万元

(数据来源:招股说明书)

税友集团2016年至2018年的收入增长相当快,2016年至2018年年均复合增长为32.29%,2017年及2018年分别同比增长了18.12%、48.16%1。2019年1-3月,公司营业收入为2.62亿元,同比增长7.63%。

从收入类别看,公司企业财税综合服务收入占比较高,2018年约占公司收入的71.56%,税务系统开发与运维收入占公司收入比重保持在20%左右。企业财税综合服务收入呈大幅增长趋势,而税务系统开发与运维收入在2018年的增速则更快,2018年同比增长了135.63%。

企业财税综合服务收入的增长,主要是因为“大众创业、万众创新”等政策促进我国企业数量不断增长,对企业财税综合服务的需求增加,而“营改增”的全面实施,税收优惠政策不断增加,服务中小微企业的代理记账行业快速发展,也促进了企业财税综合服务收入的增长。

税务系统开发与运维收入的增长原因主要有:税务信息系统建设连续几年保持较高水平,近年来国家税务总局推动的税务信息化建设包括如不断优化金税三期系统功能、完善提升决策支持系统并构建动态“信用+风险”系统、上线自然人税收管理系统(个人所得税部分)、加快推进电子税务局建设等。同时,公司不断中标并承建税务系统开发与运维项目,使得公司收入总体呈增长趋势。

按收入来源地区分类,公司的收入来源呈区域集中化特点,主营业务收入主要分布在华北地区、华南地区和西北地区,2016年至2019年1-3月这三个区域的合计营业收入金额分别为5.98亿元、6.87亿元、10.64亿元和2.25亿元,占公司主营业务收入总额的比重分别为80.65%、78.36%、81.88%和85.98%。

目前,公司的业务主要集中在广东、深圳、河北、新疆、北京(含国家税务总局)及上海等区域,2016年至2019年3月,公司来自上述6个省市的业务收入占比分别为78.43%、75.15%、77.31% 、81.33%。

广东、深圳、河北、新疆、北京及上海等区域为公司最主要的市场,而如果公司未来不能提升广东、深圳、河北、新疆、北京及上海以外市场的份额,将影响公司业绩的持续增长。

2、毛利率分析

(数据来源:招股说明书)

分业务类别看,公司企业财税综合服务的毛利率维持在65%左右。2017年和2018 年,毛利率有所增长,主要是因为公司业务开展过程中,客户数量不断增长,在为客户提供多项综合服务的同时,公司利用大数据、人工智能降低成本,并大力发展业务产品化程度高、毛利率较高的代账业务,使得公司财税综合服务的毛利率提升。

不过,2019年1-3月此项业务毛利率出现了一定程度下滑,主要是公司基于长远发展,借助个税改革契机,逐渐增加了对人事服务的投入和开拓,招聘大量的网点服务人员对亿企薪社产品模块进行上线后的运营服务,导致成本增加,毛利率出现一定程度下滑。

公司另一项业务税务系统开发与运维的毛利率则出现了持续下降趋势。2016年至2019年1-3月,税务系统开发与运维的毛利率分别为52.56%、44.42%、43.48%和39.81%。毛利率逐年下降的主要原因包括:

(1)近年来,税务信息系统建设已经逐步进入了大数据、大信用时代。税务信息系统“上云”已经成为未来税务信息化的趋势。公司重视对“大数据、云计算、人工智能”等新技术在税务信息化领域应用的研究,并注重与知名云服务商的合作,使得公司中标并承建了“自然人税收管理系统(个人所得税部分)软件升级完善项目”等云化项目。在项目的实施过程中,公司需要根据项目情况,向外部采购“私有云系统平台”或其他服务,产生的采购成本较高,从而拉低了毛利率。

(2)随着各省市局税务系统的完善,税局对系统配套服务以及运维服务的需求不断增加,如12366服务热线、税局驻点服务等,该类业务的技术要求相对较低,其毛利率相对其他业务较低。

3、期间费用分析

(数据来源:招股说明书)

总体上,公司2016年-2018年的期间费用率保持一定幅度的下降,从2016年的50.66%下降至2018年的44.84%,其中2018年下降了近5个百分点,主要是因为2018年营收增长较快,规模经济效应下,各项期间费用的增长速度低于营业收入的增速。

2016年-2018年,公司的销售费用率保持在10%左右。对比同行业可比上市公司,公司的销售费用率总体要高于同行业可比公司的平均水平,如航天信息最近三年的销售费用率不超3%,中国软件在4%-8%的区间,而这与公司的收入结构有关。

相比项目开发型业务,企业财税综合服务具有客户数量多、地域范围广、客户需求频繁的特点,经营此类业务的公司为了开拓客户并向客户提供优质的财税增值服务、满足客户需求,需要建立覆盖广泛的销售服务网络,配备庞大、专业的营销与服务团队,导致销售费用与管理费用相应较高。

公司“企业财税综合服务”收入占比较高,使得公司销售费用、管理费用占营业收入的比例相对较高。而其他同行业上市公司除经营财税业务外,还存在其他业务,“企业财税综合服务”收入占比较低,因此销售与管理费用占营业收入的比例相对较低。

2016 年至2019 年1-3 月,公司管理费用率分别为18.28%、16.95%、15.20%和17.25%,总体较为平稳。公司管理费用主要由职工薪酬、租金、物业及装修费及折旧与摊销等构成,2018年及2019年1-3月职工薪酬占管理费用比保持在63%的水平。

2018年,管理费用率略有下降,主要是因为当年营收增加较多,其增幅快于管理费用的增速。

2016年至2018年,公司的研发投入金额一直保持着增长,研发投入一直保持在较高的水平,且全部费用化处理。

2016年至2019年1-3月,公司研发投入占营收比保持在20.00%以上的水平。对比同行航天信息,其2018年研发投入为10.29亿元,约占营收的3.68%,资本化率则高达46.56%。

如果与公司净利润对比,公司的研发投入在2016年及2017年均已超过了同期的净利润,2018年研发投入2.60亿元,当年净利润为2.72亿元,两者差距也很接近。

4、营运能力

(数据来源:招股说明书)

2016 年至2019 年1-3 月,公司应收账款周转率分别为28.49次、30.67次、71.72次和12.43 次,总体上保持增长趋势,与同行业相比处于较高水平。

应收账款周转率较高,主要是因为:在税务系统开发与运维业务方面,公司与国家税务总局以及全国多个主要省市税务局的税务系统建立了良好的业务合作关系。在业务开展的过程中,能够根据合同约定及时收到款项;在企业财税综合服务方面,通常在收到款项后再向客户提供综合服务,使得公司应收账款金额较小。

公司存货主要由项目成本组成。2016年至2018 年,公司存货周转率分别为11.79 次、11.78 次和11.00 次,存货周转率相对稳定,处于同行中的较高水平。

5、偿债能力

(数据来源:招股说明书)

公司的资产负债率逐年下降,主要是因为公司吸收了股东投入的投资款,使得公司股本、留存收益增长,资产规模不断增加,负债占比相应降低。

流动比率和速动比率逐年提高,这与公司的资产结构有关。公司流动资产占总资产的比重较高,且总体上其所占比例逐年提高,流动资产中以其他流动资产(主要为银行理财)、货币资金、存货为主。

从利息保障倍数看,公司2016年度未发生利息费用,截至2019年3月底,公司账上也没有一分钱有息负债。

结束语

税友集团是财税人员熟知的财税信息化供应商,公司的收入增长较快,资产流动性较好,负债水平很低,研发投入较高。

不过,作为一家多年以来积极支持国家税务信息化系统建设的企业,其业绩增长与国家未来税务信息化行业的政策有很大关系,业务区域较为集中也导致收入出现区域化集中特点,如果未来不能提升这些地区的收入,将对公司的业绩产生较大影响。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)