公募基金的下一个二十年,将围绕着养老、科创、智能投资等展开,对此,“养老与基金高峰论坛”4月23日启幕,多位行业大咖齐聚共议未来,思辨如何更好的建设第三支柱养老金、夯实资产管理、支持科技创新!【详情】

【兴证策略—深度研究】历史经验比较:寻找中国制造业冠军 ——中国股市十年展望之二

来源:XYSTRATEGY

投资要点

★ 来自台、韩、日等的历史经验表明全球资金偏好配置优势制造业产业

——台湾:整体上外资不断增持台湾股票同时,在结构上外资更偏好半导体产业。外资大幅超配台湾半导体背后,可能是以晶圆代工为主的模式与其他国家产业结构不同,成为中国台湾半导体产业独有的竞争优势。

——韩国:与台湾略有不同,整体上来看外资在韩国持股市值占比渐趋稳定同时,在结构上外资对韩国产业偏好从电信行业转向技术硬件与设备行业,这在一定程素上是因为韩国在存储器和手机等硬件设备具有更高的竞争优势。

——日本:与台、韩相似的是,外资对日本技术硬件与设备、半导体产品与设备等产业有较高的持股占比;与台、韩不同的是,外资对日本资本品、汽车与汽车零部件、制药、生物科技和生命等行业也有较高的持股占比。这可能是伴随着日本产业升级和对外产业转移产生的现象。

★ 全球资金配置偏好优势制造业冠军公司

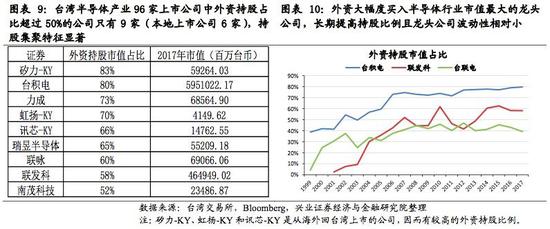

台湾股市96家半导体上市公司中,外资持股占比超过50%的公司只有9家,特别注意的是台湾半导体产业的龙头公司台积电外资持股占比最高。外资长期青睐可能是由于台积电能逐渐成长为世界冠军。外资在韩国技术硬件与设备行业内持股集中在头部公司,其中三星电子的持股比例最高,外资长期增持的逻辑也是看重其全球技术硬件与设备行业龙头地位。相比台、韩,在日本,外资更偏好消费方向的制造业。这是由于日本经济发展水平更高,对本土依赖较小产业逐渐对外转移,外资可能更加重视在日本本土具有竞争优势的公司,如日产汽车和中外制药等。

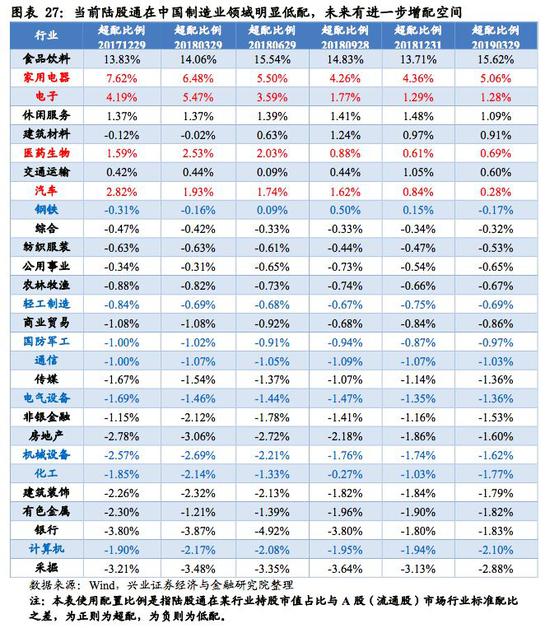

★ 目前外资对中国制造业超配比例不高,未来有提升空间

从陆股通渠道持股比例超配情况看,外资对食品饮料行业的超配比例高达15%以上。从制造业情况来看,外资对家用电器的超配比例短期可能有较大波动,在电子和汽车这两个行业呈小幅超配状态,但是同时呈现逐渐下降趋势,对通信、电气设备、机械设备和计算机等行业,有较明显低配。因此,综合来看,当前外资对中国消费品领域偏好程度明显高于制造业领域。向前展望,随着中国技术进步逐渐走向精细化发展,全球制造业冠军公司竞争力不断增强,本土制造业冠军公司产业竞争优势进一步凸显,未来外资对中国制造业持股占比存在较大上升空间。

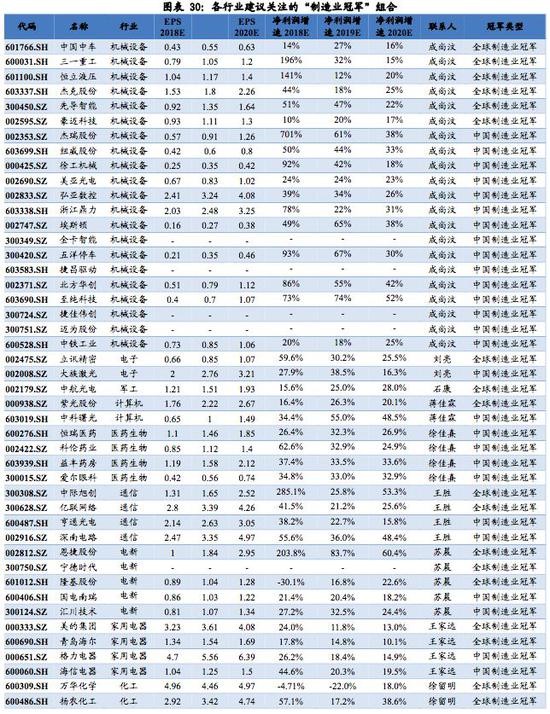

★ “全球重构”和“中国重构”下A股制造业冠军组合

基于全球资金在台、韩、日等地区和国家投资逻辑,我们精选了中国A股制造业冠军公司。向前展望,我们认为随着A股优秀上市公司在行业内竞争优势逐渐增强,外资也会逐渐增加对这些优质公司的投资比例,基于这一推断,结合行业分析师研究,我们推出“全球重构”下未来外资可能会持续增持的全球制造业冠军、“中国重构”下行业细分领域竞争优势可持续的中国制造业冠军公司等标的组合。

风险提示:国际政治经济环境突变;全球产业链出现较大变化;中国产业发展方向和政策调整;企业受不可控因素导致竞争地位丧失等。

报告正文

我们通过历史上台、韩、日等地区外资持股情况来分析全球资金在产业和企业上的配置情况。在“全球重构”逻辑下,为面对金融逐渐对外开放的中国投资者理解全球资金配置思路提供参考,在“中国重构”逻辑下关注中国具有产业竞争优势的制造业公司,并以此梳理出中国制造业领域的冠军公司标的。

来自台、韩、日等的历史经验表明全球资金偏好配置优势制造业产业

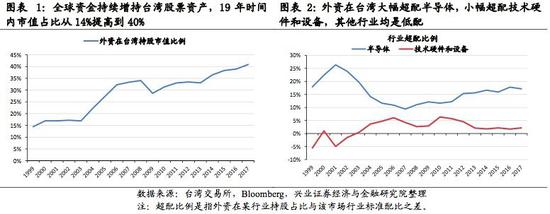

从外资在台湾资金配置来看,整体上外资不断增持台湾股票同时,在结构上外资更偏好半导体产业。从整体来看,外资在台湾的持股市值占比从15%持续提高至2017年的40%以上。虽然在整体上外资持续增配台湾股市,但是在结构上,外资有明显的偏好性,从超配比例来看,在1999年至2017年间,外资对台湾半导体行业持股超配比例在9%~27%之间。半导体之外,外资也小幅超配台湾技术硬件和设备行业,超配比例在2%左右。除了半导体和技术硬件和设备之外,外资对台湾其他行业均是低配。

外资之所以大幅超配台湾半导体,在很大程度上可能是因为台湾半导体产业融入美国主导的全球科技产业链中。在2001年美国科技股牛市期间,外资大幅增持台湾半导体产业,超配比例达到26.36%,到2007年全球次贷危机爆发时超配比例快速降低至9.37%,之后进入较为缓慢的增长趋势。这一趋势与美国科技股市场表现较为一致。因此,基于上述判断,外资在的台湾的配置策略并不是一个分散化的均衡策略,而是有明显的偏好性,更加偏好台湾在全球产业链中具有竞争力的半导体行业。动态维度来看,外资对台湾半导体产业超配比例受美国市场表现的影响,特别是美国科技股市场表现的影响。2009年伴随着美国股市进入慢牛,外资对台湾半导体超配比例持续增加。

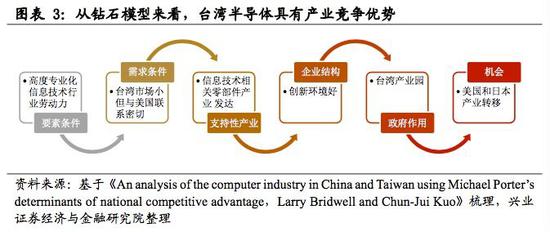

1974 年中国台湾开始发展集成电路技术,逐渐建立了以垂直分工与产业群聚为特色的体系,台湾有能力以定制化、低成本和高速度参与国际半导体产业链分工,同时以晶圆代工为主的模式与其他国家产业结构不同,这是中国台湾半导体产业独有的竞争优势。

与台湾略有不同,外资在韩国投资规模逐渐增大的同时,外资持股市值占比逐渐下降,稳定在30%以上。1996年9月台湾股市指数按照50%比例纳入MSCI新兴市场指数,直到2005年才100%纳入MSCI新兴市场指数中,而韩国股市在1992年1月,首次按照20%的比例纳入MSCI指数,1996年9月纳入MSCI的比例由20%提升到50%,1998年9月完全纳入MSCI指数。因此韩国比日本更早纳入MSCI,也就是说韩国股市开放时间相对更早,这意味着外资在韩国配置策略与台湾布局略有不同。具体来看,随着外资在韩国投资规模逐渐增加,外资持股市值占比渐趋稳定,2008年全球金融危机之后,外资持股市值占比稳定在30%。

虽然整体上来看外资在韩国持股市值占比渐趋稳定,但是在结构上外资对韩国产业偏好从电信行业转向技术硬件与设备行业。我们从外资对韩国不同行业超配比例来看,2018年外资在韩国超配比例大于零的行业有技术硬件与设备(10.34%)、电信业务(3.69%)、银行(2.97%)、公用事业(1.38%)、能源(0.85%)、汽车与汽车零部件(0.72%)和半导体产品与设备(0.16%)。从这些数据对比来看,外资在韩国重点布局方向仍然是制造业。从制造业领域情况来看,2000年到2018年,外资对韩国电信业务超配比例从20%以上逐渐下降到3.69%,同时外资对韩国技术硬件与设备行业超配比例从0.59%上升到10.34%。

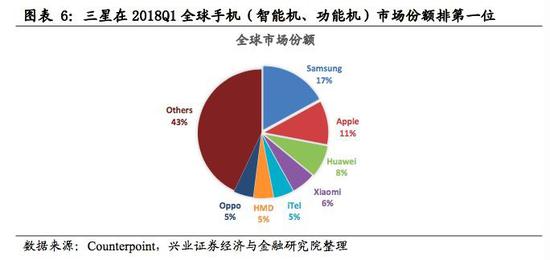

从产业结构上来看,不同于台湾在半导体制造领域的全球龙头地位,韩国在存储器和手机等硬件设备具有更高的竞争优势。从整体上来看,三星在全球手机市场份额排第一位来看。从结构上各大洲的数据来看,三星在亚洲、欧洲、拉丁美洲保持着第一的优势,而在北美地区被苹果37%的市场分额拉开差距。亚洲地区排名前五的手机厂商中,有三家来自中国,分别是华为、小米、OPPO,他们和苹果一样以9%的市场份额排在三星之后。

除了台、韩等小型经济体的市场分析之外,我们进一步观察外资在日本这一大型经济体的投资策略。

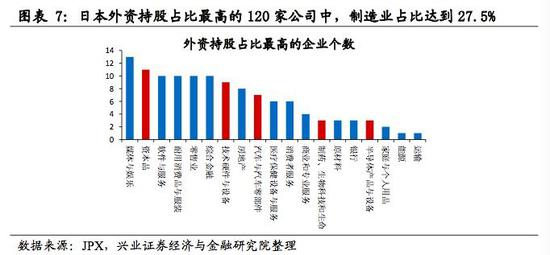

从外资在日本持股比例最大的120家公司的统计数据来看,制造业占比达到27.5%,这表明外资对日本制造业关注度仍然较高。在行业维度上,外资对日本媒体与娱乐、耐用消费品与服务、零售业等消费领域有更强的偏好,但是外资对日本制造业仍然有较高的关注度。具体来看,与台、韩相似的是,外资对日本技术硬件与设备、半导体产品与设备等产业有较高的持股占比。与台、韩不同的是,外资对日本资本品、汽车与汽车零部件、制药、生物科技和生命等行业也有较高的持股占比。

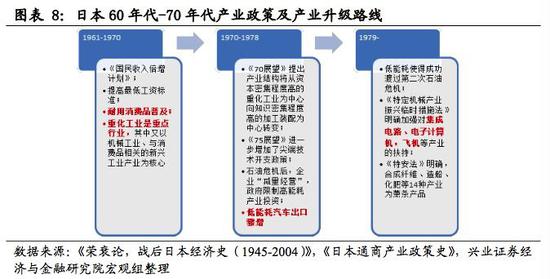

“列岛改造计划”失败和石油危机推动日本企业转型,日本产业逐渐向高技术产业升级。“伊奘诺景气”结束后,为应对经济下滑,1972年日本推出“列岛改造计划”(进行大规模的国土开发,建设新的地方城市),但这一规划却使得银行放贷失控,股市地价高涨。叠加1973年第一次石油冲击,通胀压力开始飙升。日本在1973年底开始陷入危机,当时出现严重的商品滞销,迫使企业在后期面临去产能和转型的压力(这与中国2009年的“四万亿”有一定的相似性)。1975年,日本开始转变政策方向,持续降息直至1978年,同时在1975年9月开始追加公共事业费8000亿日元,增加住宅金融公库贷款2600亿日元,并且在编制1976年度预算时,将公共事业费的增长率提高到26.4%。另一方面,石油危机倒逼日本开始降低能耗的战略。1978年,日本制定了《特定产业安定临时措施法》,认定14种产业为结构萧条产业。政府设立特定萧条产业信用基金,为处理过剩设备提供必要的融资。同年,日本还颁布了《特定机械情报产业振兴临时措施法》,将机械、电子、软件开发三大行业列为政策扶持重点。

全球资金配置偏好优势制造业产业中冠军公司

从台湾半导体产业来看,外资持股偏好龙头企业。当前台湾股市有96家半导体上市公司,但是外资持股占比超过50%的公司只有9家,这其中包括台湾半导体产业的龙头公司台积电,外资长期增持台积电。从数据上来看,从1999年到2017年间,外资在台积电的持股占比从40%提高到80%,外资对联发科的持股比例也从不到10%提高到58%。根据半导体产业研究员的分析,这除了从海外回归的3家公司(矽力-KY、虹扬-KY和讯芯-KY)之外,其余6家外资持股比例较高的公司均是半导体产业中标杆性示范企业,是名副其实的制造业冠军!

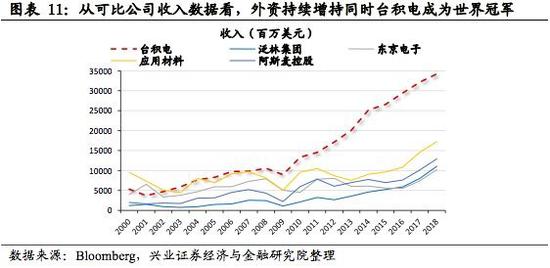

外资长期增持台湾制造业冠军公司。从1999年到2017年间,外资在台积电的持股占比从40%提高到80%,台积电长期外资青睐的原因是由于台积电逐渐成长为世界冠军。从可比公司收入数据来看,2008年全球金融危机之后,半导体产业进一步向台湾转移,台积电收入与大幅超过日本的东京电子和应用材料公司、荷兰的阿斯麦以及美国硅谷的泛林集团。这进一步佐证了外资选股的基本思路是关注能够成为全球制造业冠军的企业,并且长期增持。

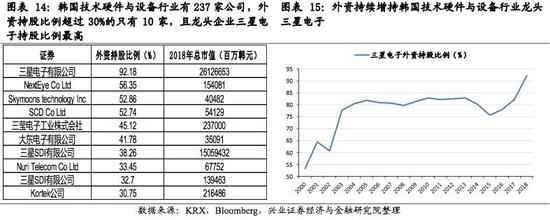

外资在韩国技术硬件与设备行业内持股集中在头部公司,其中龙头三星电子的持股比例最高,外资长期增持的逻辑是三星电子逐渐成长为世界冠军企业。从数目比较上来看,当前韩国技术硬件与设备行业有237家公司,但是外资持股比例超过30%的只有10家,持股集中化程度高。从时间序列上来看,外资持续增持三星电子,其持股比例从2000年的53%提高到2018年的92%。

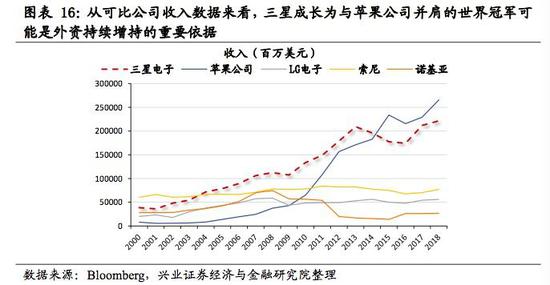

从可比公司收入历史数据来看,三星电子成长为全球制造业冠军这一重要事实可能是促使外资长期增持的重要依据。从时间顺序上来看,2000年到2003年外资将三星电子的持股比例从53.26%提高到77.7%,之后10年稳定在80%以上,在这10年期间三星电子的收入快速上升,超越索尼和Panasonic,成为和苹果公司并肩的龙头企业。外资对三星电子持股比例与三星电子的收入变化具有高度相关性,特别是2013年之后外资持股比例下降,三星电子收入在2013年达到阶段性顶峰,持续回落至2016年。之后在2016年,外资持股比例开始回升,三星电子收入也开始恢复上升。因此,外资投资三星更看重其全球技术硬件与设备行业龙头地位。

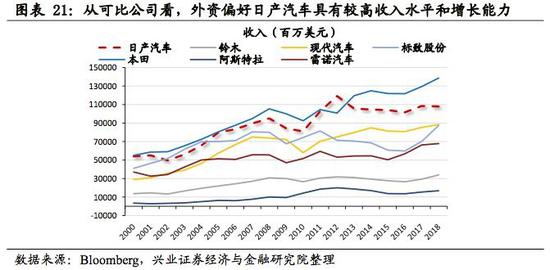

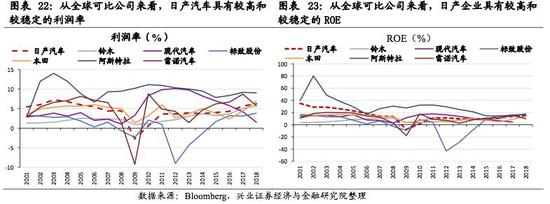

从日本外资持股来看,相比台湾和韩国,外资对日本制造业可能更加偏好消费方向。这可能是由于日本经济发展水平更高,伴随着长期对外直接投资,对本土依赖较小的产业逐渐转移出去,基于这一逻辑,外资可能更加重视在日本本土具有竞争优势的公司。与本文分析的台、韩情况不同,我们关注外资在偏消费的制造业中外资持股情况。具体来看,在汽车行业内,外资对日产汽车持股比例最高,达到63%。在制药、生物科技和生命行业内,外资对中外制药持股比例为78%。那么在全球资产配置的逻辑性下,外资为什么会偏好于日产汽车和中外制药呢?

外资偏好日本基本面表现良好的日产汽车。从日本国内来看,在日本国内企业,市值较大、收入较大和ROE较高的日产汽车被外资所偏爱。一方面,相对于市值更大的丰田汽车和本田,日产企业有较低的利润率,但是ROE更高。另一方面,相对于ROE更高的铃木和三菱汽车,日产企业有明显更大的市值和收入,这是外资全球化资产配置所必需的大市值和充分流动性提供了条件。从国际可比公司来看,外资偏好的日产汽车具有较高收入水平和增长能力,具有较高和较稳定的利润率,以及较高和较稳定的ROE。

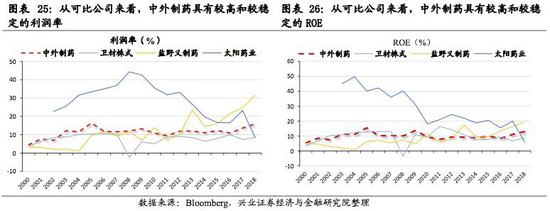

外资偏好日本基本面表现良好的中外制药。相对于卫材株式、盐野义制药和印度太阳制药,中外制药收入增长更平缓,利润率和ROE整体相对较高,且明显更为平稳。

目前外资对中国制造业超配比例不高,未来有提升空间

从上文历史对比分析,我们发现外资明显偏好一个国家和地区的优势产业,且外资偏好制造业龙头公司的投资策略。那么这些历史经验对中国日渐开放的资本市场有什么启示意义吗?

从当前外资通过陆股通渠道持股比例的超配情况来看,目前外资大幅超配中国食品饮料和家用电器行业,其中外资对食品饮料行业的超配比例高达15%以上。外资对家用电器的超配比例呈逐渐减少趋势,但整体来看,这两个行业具有明显超过其他行业的超配比例。同时,外资也小幅超配休闲服务、医药生物等行业。因此,综合来看,当前外资对中国消费品领域偏好程度明显高于整体制造业领域。从制造业情况来看,外资在电子和汽车这两个行业呈小幅超配状态,但是同时呈现逐渐下降趋势,对通信、电气设备、机械设备和计算机等行业,有较明显低配。向前展望,随着中国技术进步逐渐走向精细化发展,全球制造业冠军公司竞争力不断增强,本土制造业冠军公司产业竞争优势进一步凸显,未来外资对中国制造业持股占比存在较大上升空间。

“全球重构”和“中国重构”下A股制造业冠军组合

最后,基于全球资金在台、韩、日等地区和国家投资逻辑,我们精选了中国A股制造业冠军公司。向前展望,我们认为随着A股优秀上市公司在行业内竞争优势逐渐增强,外资也会逐渐增加对这些优质公司的投资比例,基于这一推断,我们推出了未来外资可能会持续增持的全球制造业冠军以及行业细分领域竞争优势可持续的中国制造业冠军,并构造以下制造业冠军组合。

风险提示:国际政治经济环境突变;全球产业链出现较大变化;中国产业发展方向和政策调整;企业受不可控因素导致竞争地位丧失等。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:史考

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)