公募基金的下一个二十年,将围绕着养老、科创、智能投资等展开,对此,“养老与基金高峰论坛”4月23日启幕,多位行业大咖齐聚共议未来,思辨如何更好的建设第三支柱养老金、夯实资产管理、支持科技创新!【详情】

来源:国泰君安证券研究

01

错觉一:外资喜欢大金融

投资界的普遍认知是,外资偏爱大消费与大金融。真的是这样的吗?

首先需要明确的一点是,北上资金进入中国的渠道为互联互通机制,也就是说北上的资金整体是分布在陆股通(沪股通+深股通)的成分股内的。

因此我们在研究外资偏好的时候,应该去对比陆股通内的标的,而不是进行全市场对比。在这一点上,与分析可以全市场选股的QFII是不同的。

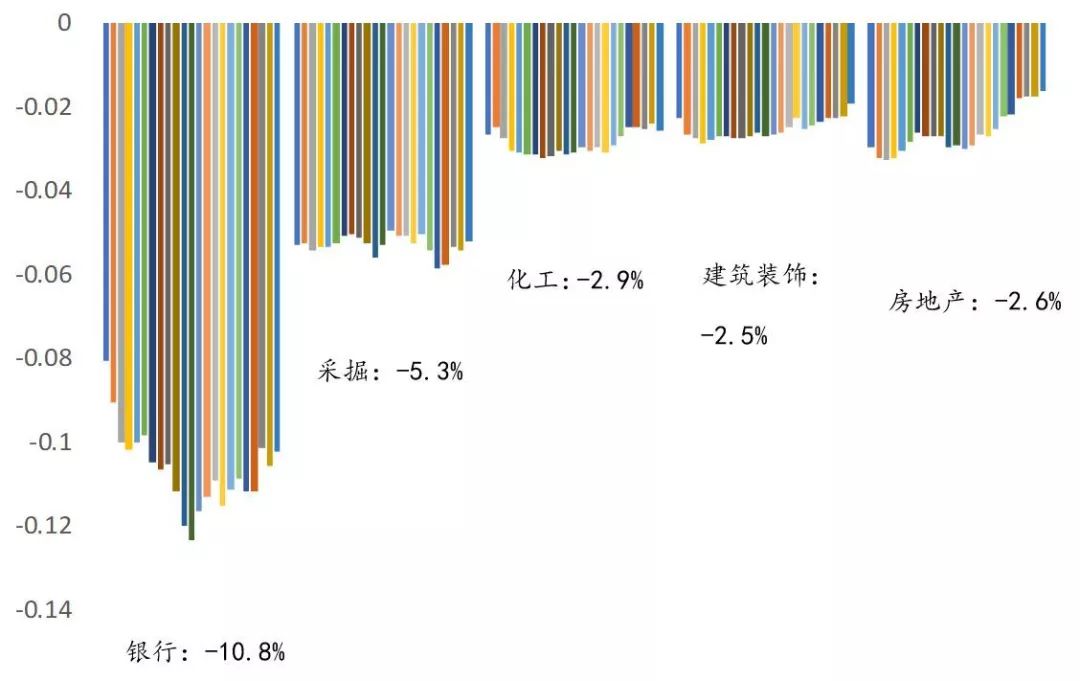

在以陆股通为对比标的,进行分行业的相对配置比例计算的时候,我们发现了一个有趣的现象:

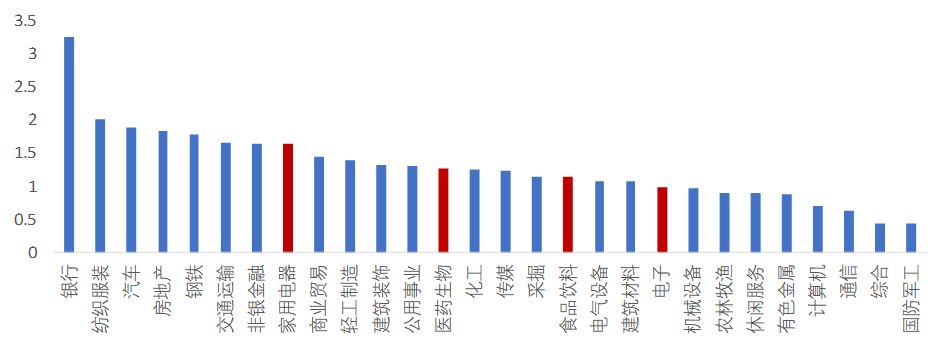

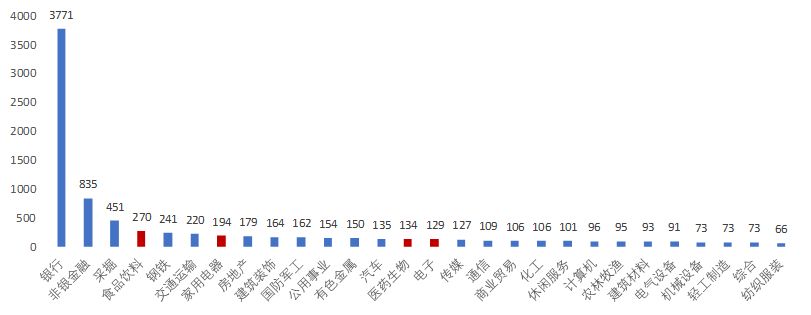

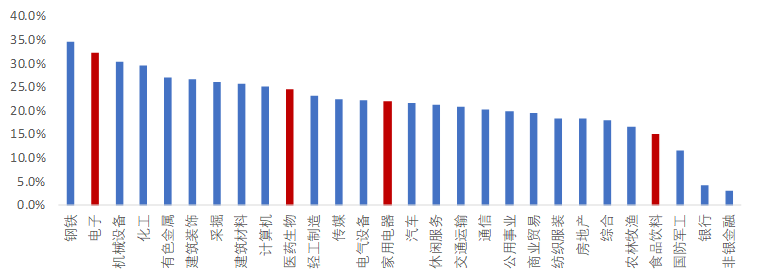

以银行为代表的“大金融”虽然从持仓市值来看的确属于外资集中持仓的一员,但若以相对比例来计算,却排名28个申万一级行业中的末尾,也就是低配比例最高的行业,外资偏好“大金融”属于一个重大误区。

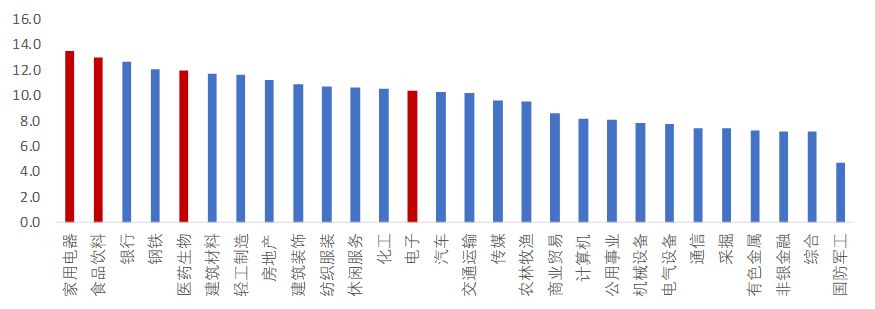

总结来说,从行业配置比例上看,外资持续偏好的行业呈现高度的集中性,分别为:食品饮料、家用电器、医药生物与电子;而对于剩余的行业外资基本处于低配状态,其中低配比例最高的为银行。

从二级行业集中度来看,外资仍然维持高度的倾向性,以家电中的白电和食品饮料中的白酒为代表,其中唯一的例外,是一级行业下子模块众多的医药生物行业。

02

错觉二:外资喜欢高分红

看完了行业特征,再来看因子特征。

是否分红越多的行业越容易收到外资青睐?换句话说,已知外资偏好家用电器、食品饮料、医药生物与电子,这四个行业在风格上是不是存在什么共性特征?

ROE

高ROE行业更易获得外资青睐

从ROE的角度看,外资偏好的ROE的确处于全市场前列的水平,ROE的高低是外资在选择行业时一个重要的标准。

数据来源:国泰君安证券研究、Wind

股息

并非外资行业选择标准

外资对高分红的行业不存在明显的倾向性,分红高低与否不构成外资在选择行业上标准。

数据来源:国泰君安证券研究、Wind

估值

PE与PB截然不同

从估值的角度看,在行业PE的选择上,外资整体较为偏好大产业下的低估值行业;但从PB的角度看,与固有的认知不同的是:外资并非偏好低PB行业。

过去我们对低PB的认知主要来自于银行与非银金融,在纠正掉大金融的带来的偏差之后,反而会发现外资更偏好高PB的行业。

在加入ROE因素后,会发现外资的偏好行业集中在高PB、高ROE的区域内。

市值

中大市值行业为主

外资整体更偏好中大市值行业,而非以银行和非银为代表的超大市值行业。

数据来源:国泰君安证券研究、Wind

营收增速

并非外资行业选择标准

在行业营收增速上,外资同样没有明显的偏好,外资并不能被断言成完全的“价值投资者”。

数据来源:国泰君安证券研究、Wind

在行业风格层面,总结说来,外资的偏好为符合高ROE、高PB(而非低PB)、中大市值的行业,传统的结论中“低估值”、“高股息”都是存在一定的认知偏差的。

03

错觉三:外资喜欢低市盈率

在进行微观个股层面分析的时候,首先需要明确的便是外资的“核心池”,在此我们将每个月个股被外资持有的总股数对个股的自由流通股数做调整后,选取降序排列的前50%作为每月的外资核心持股池。

另外需要注意的是,在选择对比标的的时候,应当使用陆股通内成分股,而不是全市场。

通过比较外资核心池的市值分布与陆股通成分股的市值分布,我们发现外资呈现明显的两端倾向性,即:

明显高配中大市值(200亿以上,高配比例平均达12%左右)、低配小市值(100亿以下,低配比例平均为11%左右)。

对中等市值(100亿-200亿)无明显差别。

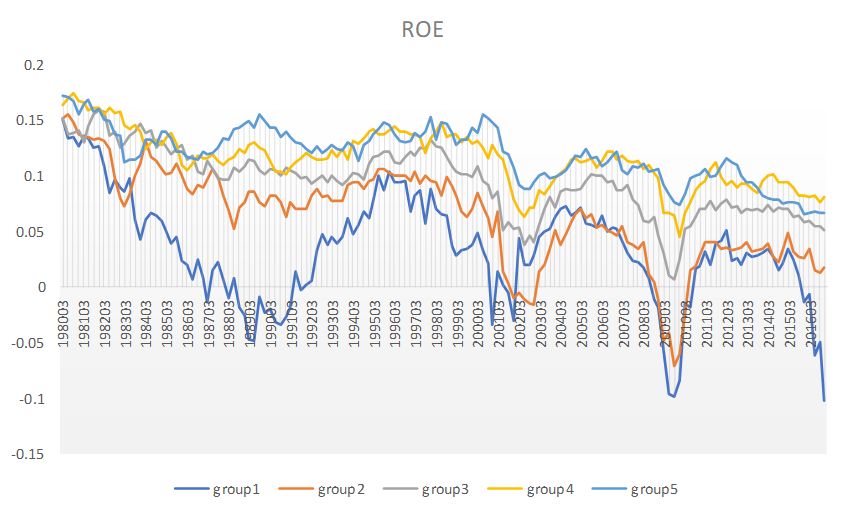

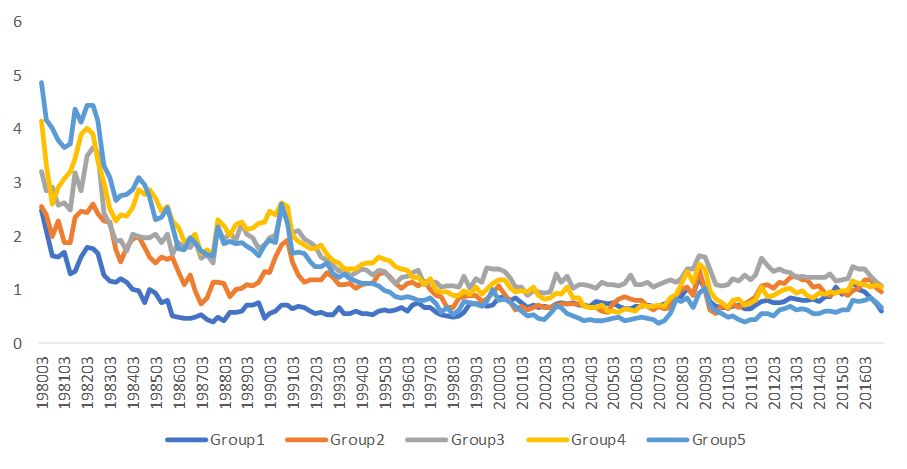

为了探究外资在A股市场出现明显的市值倾向性的原因,我们统计了外资在他们的本土市场更倾向于购买怎样的股票。

海外机构持续青睐大市值股票

数据来源:国泰君安证券研究

注:group5为持仓比例最大的股票组合

从海外持仓数据可以看出,集中在大市值的股票中是海外机构过去40年左右的一贯投资理念,外资在海外市场也倾向于持有大市值的股票,因此外资进入A股后持续青睐大市值的股票与其本身的投资理念相吻合。

对比陆股通内成分股,外资同样体现出了极强的roe偏好,具体从分布上来看,外资显著偏好ROE 10%以上的个股,对ROE不达双位数的股票体现出明显的低配。

我们同样统计了外资在海外市场从ROE角度体现出的投资习惯,发现外资在海外市场同样偏好高ROE的股票,因而外资在A股市场出现的高ROE偏好同样符合外资一贯的投资理念,未来短期会发生变化的可能性极低。

海外机构持续青睐高ROE股票

数据来源:国泰君安证券研究

外资在动态市盈率的选择上同样出现了明显的两端倾向性,具体的表现为:

显著高配低估值股票(其中0-10X高配比例为2%、10X-20X高配比例为3%)

显著低配高估值股票(40X以上低配比例为5%)

对中等估值区间(20X-40X)股票与陆股通内分布无明显差别

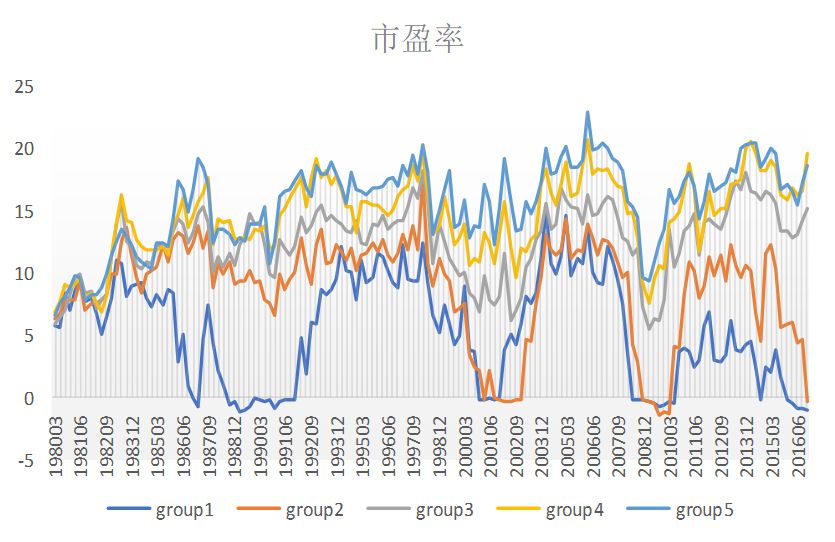

然而我们对比外资在海外市场的投资行为,却发现外资在海外市场出现了与外资在A股市场截然相反的投资行为,外资在海外市场持有比例最高的股票以高估值的股票为主。

海外机构反而青睐相对高估值股票

数据来源:国泰君安证券研究

为何外资在其本土市场和在A股市场会出现完全相反的行为?

详细比对估值数据会发现,虽然外资在海外市场持有比例最高的个股估值在全市场属于较高的水平,但与A股大部分的个股估值相比较,在中国市场反而处于较低水平。

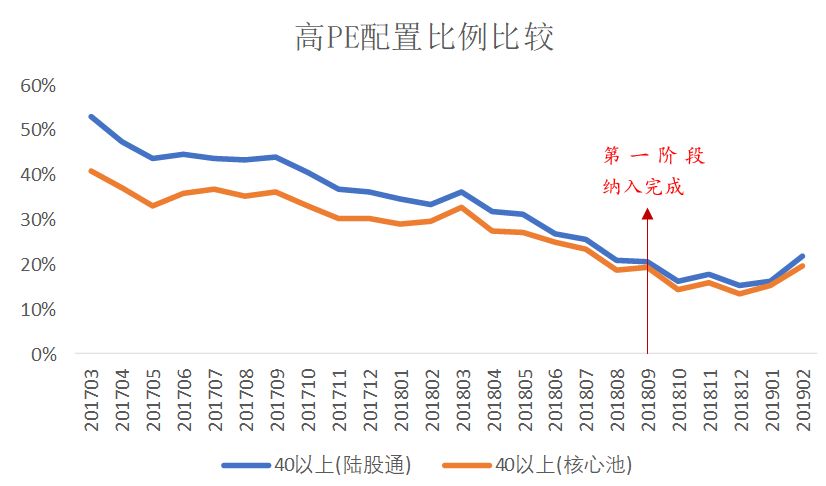

从边际变化上看,自2018年9月第一阶段的纳入完成之后,低估值对于外资的吸引力正在边际减弱。

第一阶段纳入完成后

北上资金对高估值的容忍度显著边际放宽

因而,我们认为外资在A股市场体现出的与自身投资理念并不完全相符,而是更多地处于配置地角度所带来地“低估值偏好”,未来有可能会进一步放宽。

从股息率分布的差异上看,股息率(以年度方案计算)在2%以上的个股容易获得外资青睐,而不分红派息的个股则易被外资“抛弃”。

而我们比对海外数据却发现了一些有意思的现象:首先,全市场的平均股息率自20世纪80年代以来下降明显,高股息策略在迈入21世纪后逐渐失去了吸引力,股息率高低与否逐渐不再成为投资经理选股的一个重要标准(更不是一个单一的标准);其次,在2010年美国股市自金融危机的打击中恢复之后,随着美股的走强,高股息股票甚至逐渐被基金经理们抛弃。

海外机构在高股息策略上

自2000年前后发生明显反转

数据来源:国泰君安证券研究

那为何在海外逐渐放弃高股息策略的外资进入中国会体现出明显的高股息偏好?首先我们鉴于外资持仓的完整数据在2017年3月之后才有公布,我们在此仅仅考虑了2016年度分红计划和2017年度分红计划,而中国股市在经历了2015年的熊市之后仍处于缓慢恢复的状态,在此期间高股息策略仍是位于市场底部时一个较稳定的投资策略。

因而,虽然期间国债利率出现明显上行,从传统金融学的解释上说会使得高股息策略的相对吸引力减弱,但外资仍然集中持有高股息个股,可见对于外资来说股市自身的表现,对其在考虑是否选择高股息的个股时,是一个更为重要的考量标准。

短期来说,A股目前仍未完全脱离底部区域,外资后续大概率仍将以高股息个股为主。但随着A股的逐步复苏,对股息率的门槛可能会继续放宽。

04

错觉四:外资不喜欢创业板

2019年1月,我们观测到外资仍然大量流入以白酒和食品饮料为代表的“白马股”。

但是自2019年2月起,外资的流向发生了明显的变化,创业板的关注度得到了明显的提升,而以往持仓占比高的MSCI大盘成分股则流入显著放缓。

与此同时,我们认为将于2019年纳入的27只创业板个股中,符合外资历来在A股市场偏好的个股将吸引更多的主动型资金。

也就是说,创业板纳入个股中也将由于外资偏好而出现分化,“外资偏好”个股将体现出更多的超额受益。

因此,回顾本篇报告中我们对于外资择行业、选个股的偏好分析和偏好来源:

首先外资在行业的喜好上非常固定,持续偏好家用电器、食品饮料、医药和电子;

其次,在个股选择层面,我们分析指出的符合外资一贯投资理念的“大市值”、“高ROE”偏好,相比于由于配置因素带来的“低估值”与“高股息”偏好,在未来外资持续流入时出现扭转的可能性更小,换句话说,外资未来仍将继续流入大市值、高ROE的个股;

与此同时,仅将过高估值与不分红作为剔除条件。

至于我们据此遴选出来的股票池,请登陆国泰君安道合APP查看。

以上内容节选自国泰君安证券已经发布的证券研究报告《北上资金偏好画像,由静至动》,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

陈奥林 证书编号:S0880516100001

殷钦怡 证书编号:S0880117060109

法律声明

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)