文/新浪财经意见领袖专栏作家 高拓

造车新势力赌局的下半场,小鹏与威马分别代表着由互联网与整车厂出发的两种初心。

一、蔚来至暗,赌局下半

“我个人觉得明年上半年不是一个好年,要准备很多钱过冬”。去年8月,小鹏汽车创始人,当年一手创办UC浏览器的何小鹏如是说。

他说对了。

1月,特斯拉临港工厂动工,建成产能将达现有美国两座工厂总和;2月,特斯拉全线调价,廉价Model 3兵临城下;3月,Model Y提前发布,特斯拉“SEXY”产品线大功告成。与此同时,一份惨淡季报过后,坚持不降车价的中国造车新势力领军者蔚来,股价一个月内即告腰斩。

投资界率先发难:“没有任何一家造车新势力值得投资”,矛头直指蔚来烧钱,并点名小鹏以涨价应对补贴退坡;特斯拉再来补刀:指控小鹏雇员在任职特斯拉期间,窃取其自动驾驶系统Autopilot源代码。最后,四部委尘埃落定:2019年新能源汽车补贴标准将在2018年基础上平均退坡50%。

2018造车新势力的百花齐放,似乎在2019变成了内忧外患。

同样在去年8月,何小鹏豪言“今年没有造车新势力可以交付1万台”,蔚来李斌不服,两人爽快打赌:如果蔚来不能交付1万台,李斌送一辆蔚来ES8给小鹏;反之,何小鹏送一辆小鹏G3给李斌;年末,蔚来超额完成交付,李斌喜提顶配ES8。

何小鹏的另一句话,引出了这场赌局的第二个版本:“中国只有4家整车厂在研发制造智能汽车:上汽、吉利、小鹏、蔚来。”

面对何小鹏的“四分天下”,威马汽车创始人、吉利前副总裁沈晖直接回怼:“当然是胡说”。

去年9月的威马EX5产品交付大会上,沈晖立下军令状:“今年年底前交付1万辆,这是威马的小目标,明年争取交付10万辆”;“以后有机会,邀请何小鹏来我们工厂指导一下,也许他会说我们定的目标太低了。”

要知道,纯电车年销量达10万的目前只有比亚迪和北汽新能源两家。

年末,威马的1万台小目标完成了不到40%,而小鹏将在今年接受大规模交付的实践检验。当新势力老大蔚来步入至暗,同处第一梯队的小鹏威马,正在接棒造车赌局的下半场。

二、造车三要素:钱、人、技术

何小鹏与沈晖,一位是互联网背景,将一手创办的UC作价43.5亿美金卖予阿里;一位是整车厂出身,帮助吉利“蛇吞象”将沃尔沃收入囊中。2015年前后,何小鹏只花7天就厌倦了财务自由后的游艇钓鱼,不惑之年的沈晖也受够了仅为李书福打工。而从他们迈入造车界的一刻起,两人的基因就决定了小鹏威马的不同道路。

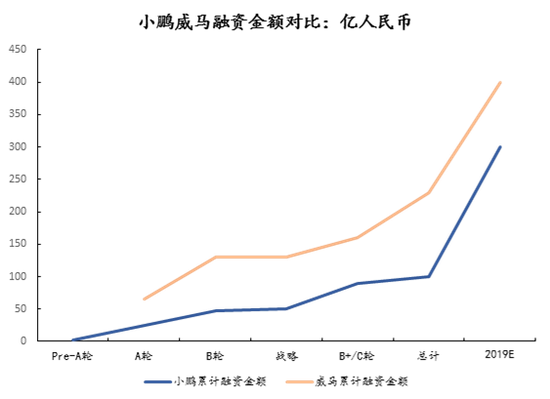

资料来源:天眼查,创见研究

资料来源:天眼查,创见研究李斌曾说:“造车就是一个很烧钱的事,新创企业想要造车至少需要200亿以上的资金准备,否则别想做好。”以李斌的融资标准来看,刚刚完成30亿人民币C轮融资的威马累积融资已达230亿,不仅达到了“做好”的标准,甚至已经超越了上市前的蔚来(170亿);而在去年8月完成B+轮融资的小鹏,今年预计也将通过股权+债务+另类“三管齐下”融到300亿。

资料来源:天眼查,创见研究

资料来源:天眼查,创见研究具体到两家的融资历史看,何小鹏UC时期积攒的互联网人脉尽显:小鹏的A+轮与B轮中均出现了阿里的身影,湖北老乡雷军旗下的顺为资本也在A+轮参投。此外,近年来转型先进制造的鸿海精密与富士康也对小鹏青睐有加。

资料来源:天眼查,创见研究

资料来源:天眼查,创见研究威马的融资历史则带有浓重的百度烙印。2017年末,百度与腾讯在B轮/B+轮先后介入,而最新的C轮融资已由百度单独领投。此前,百度与腾讯曾共同投资蔚来,如今伴随着蔚来上市,百度单独押宝威马的姿态已愈发明显。

人才方面,两家公司的侧重点也有所不同。

小鹏官网信息显示,其团队“汇聚了来自不同国家3000多人的顶尖人才,其中70%为研发人员”,近期小鹏招兵买马的轨迹验证了这一点:

3月13日,前高通自动驾驶负责人吴新宙加盟小鹏,他将与1年前加盟的特斯拉机器学习专家谷俊丽并任小鹏VP;1月,引发本次指控风波的特斯拉前Autopilot视觉科学家,掌握特斯拉AP源代码40人之一的曹光植加盟;再往前追溯,是2018年8月加盟英特尔的前高级视觉算法工程师Dongdong Fu …清一色的自动驾驶相关技术人员。

相比之下,以创始人沈晖领衔的“吉利-沃尔沃系”为首,威马核心团队超过70%为汽车整车人才,互联网人才占比不到30%.

3月1日,威马任命深谙中国汽车市场的J.D.Power前中国区总经理梅松林为首席数据官,同时任命丰田汽车金融出身的刘宪志负责汽车金融事业部;去年11月,威马任命拥有24年国际金融经验、曾在高盛花旗任职的Rupert Mitchell为首席战略官…与小鹏的年轻化、技术咖导向相比,威马更倾向有经验、懂汽车的金融稳拿。

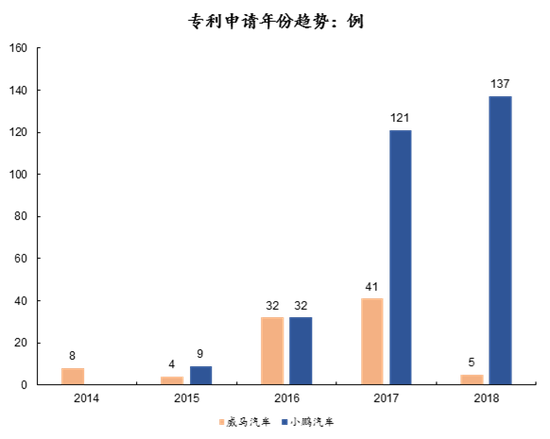

资料来源:企查查,创见研究

资料来源:企查查,创见研究技术方面,单以专利申请数为例,小鹏自2017年开始甩开威马,2018年两家公司的专利申请数更呈现了137对5的悬殊差距。一方面,小鹏70%的研发人员占比,从基因上就已决定了公司的“技术本位”;另一方面,以汽车整车团队为核心的威马,2018年已经“一心扑在量产”。

三、生产交付的眼前苟且

To build or not to build(代工还是自建)?这是每一家造车新势力绕不开的话题。

选择自建的特斯拉打磨出了业界标杆式的产品,却付出了无数次坠入“生产地狱”的代价,至今仍为产能问题困扰;而选择代工的蔚来仅花半年时间就实现了特斯拉两年的产能,江湖却仍然流传着蔚来车主“专业扣标”的笑谈。

资料来源:公开资料整理,创见研究

资料来源:公开资料整理,创见研究要选择自建,资质是最大阻碍:2016年3月至2017年5月,国家发改委一口气了发放15张新能源乘用车生产资质,但随后资质核准陷入了长达近20个月的停滞,刚好与威马的预计量产期重合。以自建量产为第一要务,威马给出的解决方案是“借壳”。

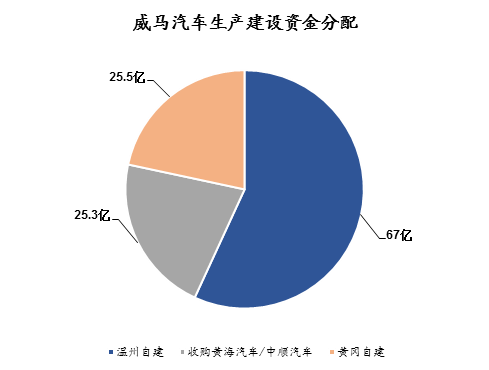

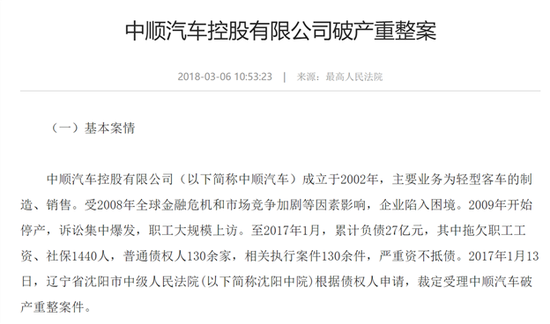

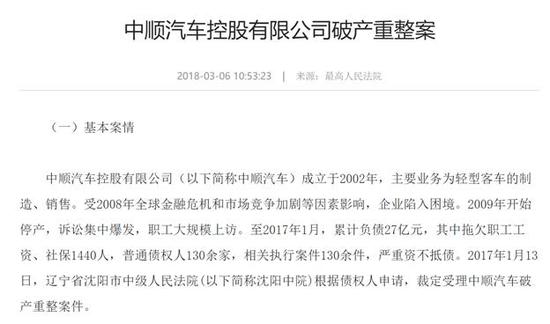

资料来源:最高人民法院,创见研究

资料来源:最高人民法院,创见研究2017年2月,威马控股子公司从曙光股份收购黄海汽车100%股权,交易总价11.8亿元;同年7月,威马收购中顺汽车,具体金额虽未披露,但根据2017年1月最高人民法院对其破产重整案的披露,当时中顺汽车“累计负债27亿元”并已“严重资不抵债”,按威马承担当时中顺一半债务(13.5亿元)计算,为了共计15万年产量的两张生产资质,威马付出了25.3亿元的代价,占其生产建设总费用比例超过20%,一心自建的威马可谓“时间是金”。

通过将中顺的汽车生产资质转至温州自建工厂,加上相对简单的新能源车产品准入后,威马的自建之路得以彻底扫清;由黄海取得的另一张生产资质也被转移至湖北黄冈,威马正在那里建设第二个自建工厂。

2018年,威马没能完成沈晖定下的1万台“小目标”,却也通过1期斥资67亿的温州自建工厂,结结实实地交付了将近4000台EX5,这是国内造车新势力中仅次于蔚来的最好成绩。

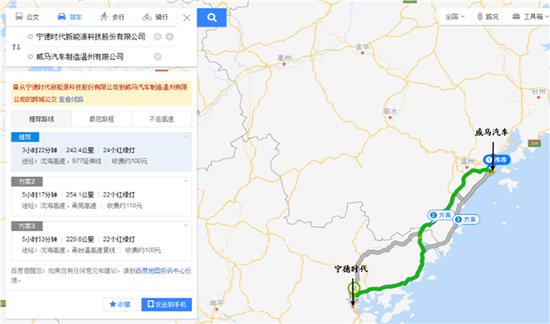

资料来源:百度地图,创见研究

资料来源:百度地图,创见研究自建工厂的最大好处,除了沈晖口中的“晚上睡得着觉”以外,是能发挥威马汽车核心团队的“上游优势”——供应链管理与成本控制。通过将零部件配套与整车制造集于一厂,威马能够在实际制造中不断打磨产品精度,并通过“走量“快速达到盈亏平衡点(5万台左右),再利用扩大的规模经济反哺工厂建设,形成产销良性循环。值得一提的是,威马温州厂址距其主要动力电池供应商宁德时代总部仅有三个半小时车程,运费节约“肉眼可见”。

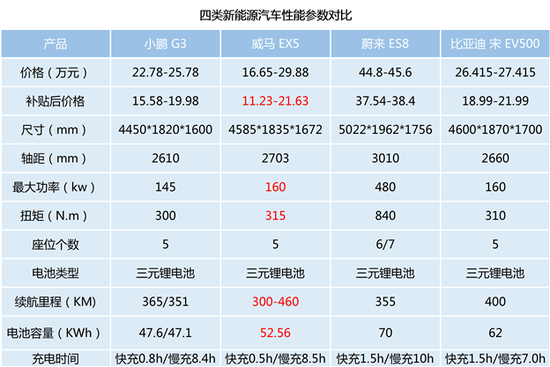

资料来源:四家汽车公司官网,创见研究

资料来源:四家汽车公司官网,创见研究竞品比较层面,相比小鹏G3,在均价更低的前提下,威马EX5反而在续航里程、电池容量、最大功率等多项参数上占优。在2月率先涨价2-3.4万元不等之后,如今的小鹏在面对威马时已经没有性价比优势。

资料来源:公开资料整理,创见研究

相较于威马的“时间是金”,小鹏更加信奉“慢就是快”。

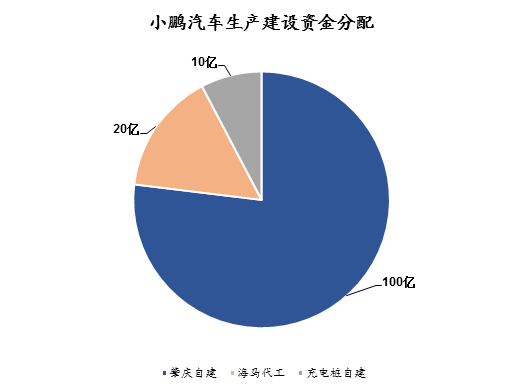

互联网出身的何小鹏选择了与蔚来相似的路径:“先代工,再自建”——蔚来选择安徽江淮为其代工,小鹏则选择了郑州海马。对小鹏来说,以代工起步,首先可以弥补核心团队在汽车制造方面的短板,借整车厂之力灵活实现快速量产;更重要的是,由于代工厂是由双方共同投资设立,小鹏可以派遣相当数量的一线人员“偷师”造车经验,待时机成熟时再将生产工艺“复制”至其至斥资百亿的肇庆工厂,实现后发优势。

资料来源:小鹏汽车官网

除了合资代工与自建工厂开销以外,还在充电桩业务上投入重金:截至2018年底,小鹏已接入近10万个第三方充电桩,基本覆盖全国主要核心城市和道路;未来三年,小鹏规划布局1000座超级充电站,实现一二线城市核心城区5-10公里全覆盖。按一个超充站10根充电桩(目前平均6.8根)、平均每根充电桩固定投资成本10万元保守计算,光是超充站的第一轮建设,小鹏就将投入10亿。

资料来源:四家汽车公司官网,创见研究

小鹏的这项努力正在收到回报:新一轮新能源车补贴退坡政策显示,2019年新能源汽车补贴标准在2018年基础上平均退坡50%,但原先的地补并未完全取消,而是转为“集中用于支持充电(加氢)等基础设施“短板”建设和配套运营服务等环节”,无论是将这笔补贴直接以降价形式“返现”消费者还是用于生产建设再投资,“地补转电补”对积极布局充电桩领域的小鹏都算是个额外利好。

先做出能融200个亿的PPT,再烧掉100多亿造出像样的车,造车新势力的使命并未就此结束——他们往往还没从生产地狱爬出,就得应对交付焦虑。

威马对交付焦虑有着最切身的体验。去年9月份刚为年内交付1万台立下“军令状”的沈辉,3个月后就对媒体称“产能没问题,但没想到交付这么难”。究其原因,一是新能源车本就较燃油车繁琐的国补、地补与上牌等一系列过程,二是被威马称为“智行合伙人”的类传统4S店销售模式。

资料来源:作者摄于上海威马体验馆真北路店

“智行合伙人”是威马对其各地渠道合作伙伴的称呼,主要负责在客户大定之后帮助车主进行提车、缴纳尾款、上牌等服务。但与传统4S店的现车交易模式不同,由于威马实行定制化生产与订单交易,付款与上牌时间存在较长跨度,新能源车补贴政策调整又频繁琐碎,因此信息不对称问题较为严重。

智行合伙人作为“中间商”的存在,关心的更多是“一锤子买卖”的自身利益,而非威马的品牌形象。这使得威马与各地消费者沟通的效果与及时性难以统一,一定程度上加剧了不同地区消费者用户体验的分歧,对信息不对称反而是一种放大。

去年年底,威马接连被曝出北京消费者因新能源牌照接近到期“插队”外地客户以及上海永达威马额外收取6千元上牌费事件,这对尚处产能爬坡期、急于建立口碑的威马是一种伤害。类传统4S店模式下对渠道商的约束力,将成为威马继产能问题后的又一场大考。

资料来源:作者摄于上海五角场合生汇小鹏城市体验中心

相较于威马的传统4S店打法,小鹏采取了与蔚来类似的直营模式。通过线上电商平台及由“体验中心+服务中心”构成的线下实体店,以互联网打法保证消费者体验的一致性。

资料来源:公开资料整理,创见研究

然而,相比于智行合伙人签约已超50家的威马,小鹏线下实体店目前仅限于广州、深圳、上海、北京、南京、东莞6城核心区域,对北方用户以及三、四线城市用户显得不够友好;且相比威马去年已交付数千辆、今年豪言交付10万辆的成绩,订单积压已超1万辆、未经大规模交付考验的小鹏,年内4万辆的交付任务似乎更为严峻。

最后,如同威马对下游渠道商约束力不足的问题一样,小鹏也不得不面对代工模式下,对上游供应商控制力不足带来的交付烦恼:光是两种巴斯夫车身涂料的延期供货,就足以让订购两款特定配色小鹏G3的车主多等上一个月。

一个潜心自建、死磕上游制造,却因“不够智能”与4S销售模式饱受质疑;一个借道代工、优化整体运营,却急需补习汽车构造与供应链管理,威马小鹏在生产交付上的无奈与苟且,代表了造车新势力的两种典型焦虑。

四、自动驾驶的诗与远方

爬出了生产地狱,克服了交付焦虑,造车新势力仍未到达应许之地。特斯拉对小鹏的一纸诉状背后,是各大造车新势力对智能汽车概念的激烈竞逐,而通往诗与远方的雄关漫道,被称为自动驾驶。

资料来源:SAE,NIO Seeds,创见研究

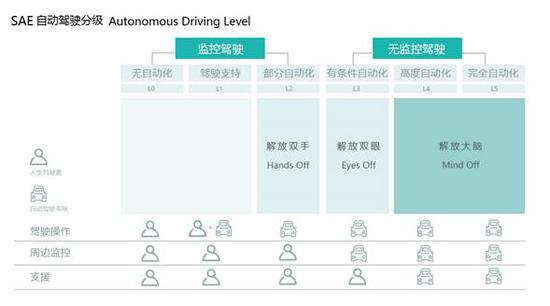

美国汽车工程师学会SAE将自动驾驶分为5级:L2级别开始实现部分自动化,包括控制方向盘、加减速等操作,但驾驶员仍需保持精力集中;L3级别实现有条件自动化,即车辆接管日常驾驶,驾驶员仅需对系统发出的请求作出应答;L4级别到达高度自动化,驾驶员仅需对复杂场景下的系统请求作出应答;L5级别实现完全自动化,驾驶员不再被需要。

资料来源:Navigant Research,创见研究

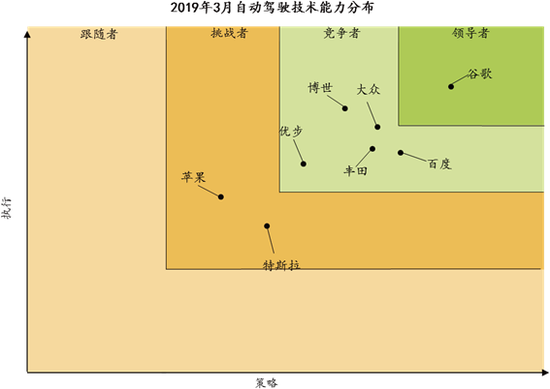

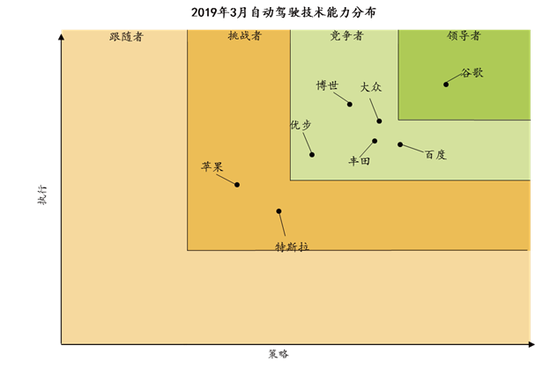

目前,除了谷歌Waymo致力于实现L5级别自动驾驶以外,其余公司基本都着眼于L3-L4级别自动驾驶技术的开发。美国市场研究机构Navigant Research发布的2019年3月自动驾驶技术排行榜显示,百度Apollo与博世丰田平起平坐,并领先苹果特斯拉一个身位,“自动驾驶黄埔军校”当之无愧。

资料来源:NIO Seeds,小鹏、威马汽车官网,创见研究

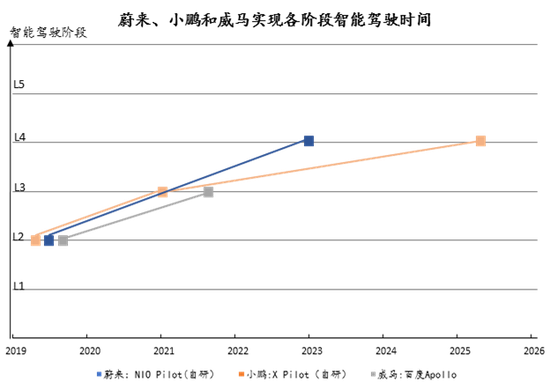

今年1 月 ,威马在北美 CES上宣布与百度达成深层次战略合作,具备 L2 级别自动驾驶功能将于 2019 年上半年开放配置,L3级别自动驾驶预计也将借助百度Apollo在2021年完成量产;3月27日,威马在四川绵阳发布与博世定制开发的自动驾驶功能Living Pilot,并已在新款EX5上进行了L2级别的搭载。

百度也好,博世也罢,专注生产自建、走科技代工路线的威马,前期并没有将智能汽车与自动驾驶作为主要卖点。

资料来源:小鹏汽车官网

相比之下,小鹏的自动驾驶系统X Pilot一直走的是高举高打的自研路线。基于“中国特色驾驶场景”开发的自动泊车功能自第一天起就是G3的主要卖点,小鹏也早早成为第一批获得美国加州自动驾驶路测牌照的中国企业之一。

去年以来,随着特斯拉前机器学习专家谷俊丽、特斯拉前视觉科学家曹光植以及高通前自动驾驶负责人吴新宙的相继加盟,位于中美两地的小鹏自动驾驶团队规模已扩张至190人。未来的12个月内,小鹏的目标是“自行研发的感知能够完全取代供应商产品”。

在初期与供应商博世的L2级别合作过后,小鹏将于4月上海车展亮相的E28轿跑上搭载L3级别硬件与算法大规模更新换代的X pilot 3.0系统,通过随后9-12个月的空中升级(OTA),小鹏预计将在2021年自研实现L3级别量产。

资料来源:易车网

与百度、博世这样的供应商合作,看似如同选择代工企业造车一样,能在早期快速获取对方较为成熟的研发成果,但与代工造车的可视化、可模仿流程不同,代工自动驾驶的实现过程如“黑匣子”一般不可见:车辆行驶累积的宝贵数据将直接传至供应商终端,供对方迭代更新算法。对整车厂而言,行驶数据一旦旁落,不仅意味着“为他人做嫁衣”、系统后续更新受制于人,更为致命的是,数据积累与机器学习的长期落后,将使得后期转为自研近乎不可能。

自研自动驾驶系统虽然前期投入巨大,但一旦步入正轨,便能实现车辆行驶与自动驾驶系统的数据闭环。不仅能帮助整车厂摆脱供应商依赖,后期算法的更新迭代速度、以及相应的自动驾驶体验也将呈几何倍数优化。

因此,长期来看,自研自动驾驶系统的不可替代性要超过自建工厂。蔚来NIO Pilot自动驾驶系统此前长达一年的跳票,正是在彻底反思了该问题后,全面转向自研所付出的时间成本。重新出发的蔚来,如今准备直接跳过L3,瞄准2023年实现L2到L4的飞跃。

五、威马学聪明,小鹏要落地

造车新势力赌局的下半场,小鹏与威马分别代表着由互联网与整车厂出发的两种初心。有关路径选择的争论固然有其价值,但平衡制造与运营的方法论才是取胜之匙——是威马先学聪明还是小鹏率先落地,将直接决出蔚来身后第二把交椅的归属。

对威马来说,坚持自建、主打性价比的同时,不能忽视对下游运营的把控与对“诗与远方”的追求。如何避免“比小鹏不够性感,较比亚迪不够实诚”的尴尬定位,找到比“全民”更为精确的细分市场,是威马在埋头造车以外需要反思的战略问题。威马需要找到更聪明的方式,向市场阐述自身的品牌价值。

对小鹏来说,对蔚来“先代工、再自建”模式的模仿,以及对“穷人版特斯拉”智能汽车路线的百般自彰,最终都需要消费者买单来实际落地。即便初期选择代工,供应链与交付问题终究无法绕过;主动涨价后相对威马较低的产品性价比,也将在大规模交付过程中考验年轻消费者的容忍度。小鹏“诗与远方”的故事能否说圆,还要看今年的生产交付能否“苟且”。

(本文作者介绍:淳石资本研究部负责人,创见研究院首席研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。