【金融315,我们帮你维权】近年来,银行卡盗刷、信用卡纠纷、暴力催债、保险理赔难等问题层出不穷,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【黑猫投诉】

截至2018年末,中国个人可投资金融资产总额为147万亿元人民币,个人可投资金融资产600万元人民币以上的高净值人士数量达到167万人,稳居全球第二!

这是4月8日建设银行与波士顿咨询公司(BCG)发布的中国私人银行市场发展报告中统计的数据。过去数年的经济高速发展,让国内居民财富快速累积,形成一批高净值人士,民营企业家是其中的绝对中坚力量。

这些高净值人士主要分布在哪里?他们又是如何打理财富的?小编梳理上述报告,来揭秘这一人群。

有钱人喜欢扎堆北京

报告显示,受到2018年外部经济环境、监管环境和资本市场表现的影响,2018年国内个人可投资金融资产增速仅为8%,较过去五年显著放缓,但财富体量稳居世界第二。

在克服短期经济周期波动之后,预计2023年个人可投资金融资产有望达到243万亿元人民币,年复合增长率恢复为约11%。

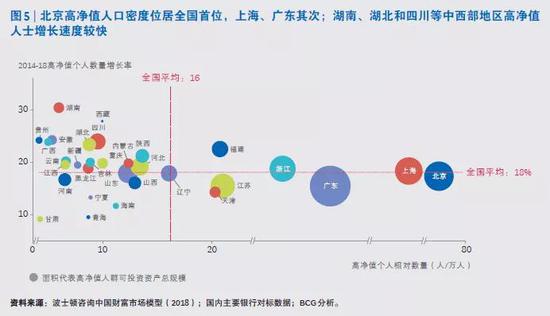

在区域分布上,报告显示,随着国民经济的持续增长,截至2018年底,已有10个省市迈过高净值人数5万的门槛。

其中,北京、上海、广东、浙江、江苏五省市高净值人数均超过10万人。北京以每万人78名高净值人士,成为全国高净值人士密度最高的地区。上海和广东分列为二三位,高净值人士密度分别达到每万人60个和每万人37个。

而京沪粤三省市高净值人群可投金融资产总量占比均达到或者超过全国的10%,合计占比达到全国的42%。

此外,得益于中西部地区的经济快速增长,湖南、贵州、安徽、广西、四川、湖北等省份的高净值人数增速较快,高于全国平均水平。

在财富来源上,中国高净值人群的主体是一代企业家,经营企业获利一直是高净值客户财富的主要来源。

经历了过去几年国内股市牛熊转换、房市起落之后,经营实业作为高净值人士主要创富来源的地位愈发巩固。

报告认为,面向未来,企业家仍将是中国高净值客户群体的中坚力量,新一代企业家在崛起,老一辈企业家对于资产结构的调整,尤其是金融资产的多元分散配置,都将给财富管理行业带来巨大机会。

资管新规重构财富管理方式

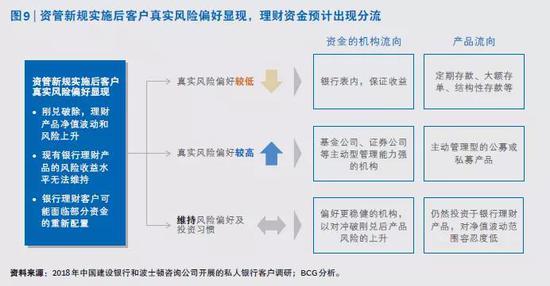

资管新规重构财富管理方式除了宏观经济的变化,2018年落地的资管新规及配套细则对于私人财富管理有着显著而长远的影响。

一方面,资管新规致力于让资产管理和财富管理行业回归“受人之托、代人理财”的本源。报告认为,随着刚兑的打破,财富管理客户逐渐接受“风险收益匹配”的理念,客户的风险偏好将日益分化,资产配置、投资建议需求进一步显现。财富管理机构需要改变业务模式,能够真正了解客户的差异化需求和真实的风险偏好,提升投研和资产配置能力。

另一方面,资管新规要求加强投资者适当性管理。满足合格投资人要求的高净值客户群体、投资范围和产品选择较普通投资者更为多元,对机构的专业能力提出更高要求。高净值客户将成为资产管理和财富管理机构需要更加重视的目标客户群体,私人银行作为资产管理产品分销渠道的重要性将显著上升,私行将迎来更大的发展空间。

资管新规落地实施后,客户真实风险偏好会逐渐显现,客户过去投资于预期收益型理财产品的资金将面临重新配置。

报告认为,从短期来看,由于市场避险情绪上升,2018年存款和银行理财在个人金融资产配置中的比例仍在增加。

而长期看,随着市场转型更加充分,银行理财与其他公募或私募类产品将日益站在相似的跑道上。能够真正了解客户需求,拥有强大的投资研究和主动管理能力的机构才能在竞争中赢得长期优势。

追求财富保值和长期收益

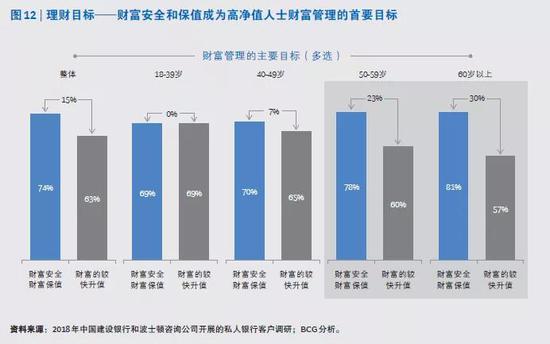

2018年是一个分水岭。就高净值人士的财富管理需求而言,正面临巨大转变。

上述报告进行的大规模私人银行客户调研显示,“50”(报告指50岁)成为了一个高净值客户特征分布比例的高频词,表明高净值客户需求在很多方面已越过“质变”的关键节点,机构需要更加正视市场产生的结构性变化。

在理财目标方面,整体而言,高净值人士的主要理财需求已经由追求财富快速增长转向追求财富的稳健、保值和长期收益。

在投资理念方面,高净值人士投资心态日趋理性,对于风险和收益之间的辩证关系理解更加透彻。

在调研中,选择金融机构最看重的能力时,56%的客户选择了“金融机构的资产配置能力”。而在被问及需要金融机构提供哪类投资建议时,60%的客户选择“大类资产的配置”,占比最高。

上述调研结果均表明,资产配置的理念已经在客户心中扎根,落地资产配置策略的长期客户基础已经初步具备。

产品服务需求方面,接近50%的客户表示正在或即将进行财富传承安排。上述调研样本中,已设立家族信托的客户比例接近10%;另有超过30%的受访者表示会在未来三年内积极考虑。伴随着财富传承和综合财富规划需求的上升,客户对于税务、法律等专业服务的热情空前高涨。

综合上述种种,报告认为,私行业务的成功必须回归客户财富管理的本源价值,即真正从客户视角出发,围绕客户全生命周期的财富管理需求,帮助客户实现财富管理的目标。

从体系和能力建设角度,未来私行机构需要从过去主要依赖前端渠道销售能力,转向更多依赖中台总部能力的驱动。

具体而言,体现在四个方面:第一,强大的客户需求洞察能力和清晰的客户分层分类经营体系;第二,专业的投资研究能力,以及通过投资顾问队伍向销售端的有效传导;第三,面向全市场筛选优质产品的能力,开放的产品平台和完善的产品全生命周期管理;第四,强大的数字化工具武装,推动财富管理旅程端到端落地。

责任编辑:赵子牛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)