原标题:电子烟龙头麦克韦尔赴港上市:近四年盈利超20亿,并催生一只创业板牛股

来源: 市值风云

作者 | 虎猫

流程编辑 | 小白

今年11月1日,国家烟草专卖局、国家市场监督管理总局发布了一则电子烟网络禁令。一时间,各大电商平台纷纷下架电子烟,撤下相关广告,行业受到不小冲击。

但就在监管趋严市场环境下,仍有一家公司寻求上市,它就是电子烟雾化设备(俗称“电子烟”)制造商思摩尔国际(H2690.HK)。

我们来瞧瞧这家公司的质地如何。

一、麦克维尔的业绩股价双暴涨

公司的证券简称原来是“麦克韦尔”(834742.OC),曾于2015年12月挂牌新三板,2019年6月退市。

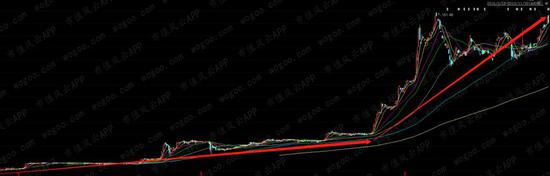

(一)新三板的大牛股

挂牌交易期间,麦克韦尔的股价一路上行,从12元涨到最高151.46元(后复权)。最后一个交易日收盘价142.48元,较发行价增长了11倍多,期间最大回撤不超过30%。

风云君发现,有一家创业板上市公司非常幸运,完完整整地吃下了这一波涨幅。为啥是幸运而不是投资眼光好呢?

(二)抛售遭否意外躺赢

早在2014年3月,作为麦克韦尔供应商的亿纬锂能(300014.SZ)决定以4.39亿元现金收购前者50.1%股权,增值率高达20倍。

与大多高溢价收购一样,麦克韦尔向收购方做出了业绩承诺:2014-2016年分别实现净利润1亿、1.15亿和1.32亿元。

令人失望的是,第一年麦克韦尔这1个亿小目标就没完成,2014年全年仅实现净利润3811万元,较上一年度增长20%。

溢价20倍收购的公司居然如此不给力,38.1%的完成率也实在低的有些过分。

亿纬锂能心里也没底啊,于是2015年一开年就准备将麦克韦尔作价4.45亿卖给大股东亿威实业。

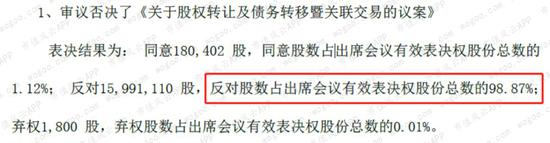

2015年1月20日,亿纬锂能就转让事项召开股东大会,进行投票表决。

由于关联股东刘金成、骆锦红、惠州市亿威实业有限公司对此议案回避表决,拥有表决权的股份只占公司总股本的4.06%,均为中小股东。

反转来了,中小股东们对转让议案几乎都投了反对票,占总数98.87%。

其实倒也可以理解,在炒概念时期的A股,股民都热衷于拥有概念的股票,业绩根本也不是他们最关心的。

业绩承诺期内(2014-2016年),麦克韦尔累计实现1.96亿净利润,未实现当初的业绩承诺。

但没想到后面还有惊喜,自2016年起,其业绩进入快速增长期,净利润在2018年飙升至7.85亿元,2016-2018年净利润年均复合增长率高达156%。

(数据来源:Choice)

尽管亿纬锂能每年都在抛售和转让麦克韦尔的股权,但后者贡献的净利润逐年增长。

2018年居然为亿纬锂能贡献了2.95亿净利润,占后者总利润比重超50%。

业绩暴增,股价暴涨,亿纬锂能受益良多。目前它仍是麦克韦尔第二大股东,通过间接持股拥有麦克韦尔37.55%股权。

而亿纬锂能目前市值超500亿,不得不说也和此有关。

麦克维尔做的电子烟有这么赚钱吗?这需要从它的业务说起。

二、电子烟业务是如何运营的?

麦克韦尔成立于2009年9月,10年来专注于电子雾化设备的研发设计和生产销售。

电子烟与传统卷烟一样,都是通过将尼古丁蒸发送入体内让你感到快乐,因此世界卫生组织又将其称作电子尼古丁输送系统。

不同之处在于,香烟采用化学燃烧方式,而电子烟使用物理加热方式,因此所有电子烟都有两大部分:电池组和雾化器。

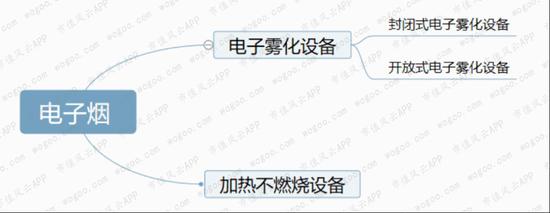

经过多次更新换代,电子烟已经发展为电子雾化设备(蒸汽型电子烟)和加热不燃烧设备(烟草型电子烟)两大类。

公司产品包括封闭式电子雾化设备(小烟)、开放式电子雾化设备(大烟)和电子雾化组件,该组件就是用于加热不燃烧设备。

封闭式电子烟之所以叫“小烟”是由于其便携和易用性,烟雾相对来说也较少。与开放式电子烟的主要区别在于其多为一次性产品,用完即扔,烟油由厂商装好。

对普通消费者而言,小烟方便易携、干净卫生,是目前电子烟市场的宠儿。

(封闭式电子烟)

开放式则允许消费者根据自己的喜好更换烟油等各种配件,不同发热丝、电池组和雾化液的组合能够实现个性化选择,属于电子烟玩家和发烧友的心头好。

(开放式电子烟)

而加热不燃烧设备实际与蒸汽型电子烟区别较大,其加热物质并非烟油,而是直接加热烟草(烟弹)使其雾化,近似真烟。

公司从2017年起与日本烟草产业股份公司(以下简称“日本烟草”)合作进军加热不燃烧设备市场,目前该组件已占公司总销售收入的近40%。

值得一提的是,日本烟草是日本目前唯一能够从事烟草制造的公司。

公司的业务模式有两种:

ODM模式下,公司为几家全球领先的烟草公司和电子烟公司研究、设计和制造产品;

OBM模式下,公司经营自有品牌“Vaporesso”、“Renova”、“Revenant Vape”,通过分销商向零售客户销售商品。

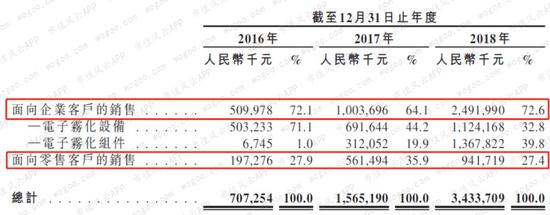

面向零售客户与销至企业客户的销售收入基本呈三七分格局,以企业客户为主。

公司自主研发能力较强,尤其是加热技术处于行业领先地位。

目前公司拥有三所研究中心,已申请国内外专利1200多项,其中600多项获得专利授权。

三、单纯从财务角度看斯摩尔国际

(一)市场份额全球第一,营收高速增长

电子烟作为传统香烟的新兴替代品,近年来规模增长较快。2018年收入规模达323亿美元,占据烟草市场规模的4%。

(来源:弗若斯特沙利文)

我国是全球电子烟最大制造国,生产全球90%的电子烟,因为产品需求主要集中在北美和欧洲,我国生产的电子烟多用于出口。

自2012年起,公司产品已开始销往海外。至今对50多个国家和地区出口,以美国、日本、欧洲国家为主。

美国是公司最大的销售目的地,占2018年总销售份额的40.4%;日本的出口额近两年迅速增长,原因是公司自2017年与日本烟草公司开始战略合作。

2018年,在所有电子烟厂商中,公司销售额为全球第一,占总市场份额的10.1%。

2016-2018年,总销售收入从7.1亿增至34.3亿,年均复合增长率高达120%。To C和To B的份额格局未发生明显改变。

(二)毛利率净利率稳步上升,盈利质量好

从毛利率和净利率表现来看,公司的盈利能力明显增长。2018年毛利率34.7%,净利率21.4%,2019年中报显示进一步提升至41.5%和28.1%。

分产品看,向客户销售产品和电子雾化组件毛利率较高。

2016-2019年半年度累计实现净利润19.6亿元,而经营性现金净流入25.4亿元。

分年度看,每年的经营性现金流净额均高于净利润,因此净现比持续高于1,赚的钱都真正流入了公司账户。

(三)产销量逐年增长,产能利用率存在上升空间

公司产销量逐年增长,但由于产能扩张相对更快,每年产能并未得到充分利用。

对企业客户的产销率有所下滑,2018年为95.9%;对零售客户产销率则波动较大。

从售价来看,2016-2019年中,公司对企业客户的电子雾化设备涨价幅度近126%,加热不燃烧设备组件随销售规模上升单价有所下滑。

面向零售客户的产品是含有发热丝的开放式电子雾化器和电池模组的套件组合,该套件的售价每年都在下滑。

公司对此解释为更改过产品组合,但产品组合往更便宜的方向改,在一定程度上反映公司产品吸引力或许在减弱。

(四)对大客户依赖降低,成本以原材料为主

公司所处产业链上游是金属部件、电子材料、塑胶材料和包装材料的供应商,下游则是零售和品牌推广商。

销售成本包括原材料成本、劳务成本和生产间接成本。2016-2019年中期,原材料成本占比保持在73.3%至75.4%,以金属部件占比最高。

作为劳动密集型产业,公司的劳务成本占比在13.2%至14.9%之间。

综上,影响成本的主要因素是各种原材料价格和劳动力成本。

公司的供应商大多长期合作,平均合作时间超过5年,前五大供应商集中度较低,在27.4%至36.1%之间。

客户包括传统烟草公司如日本烟草、英美烟草、和电子烟公司如RELX、NJOY等等。

2016-2019年6月30日,前五大客户销售收入占比分别为73.7%、65.6%、54.6%及54.8%。

表明大部分收益来自前五大客户,近年来集中度有所下降。

(五)营运能力分析

公司在报告期体现了优秀的营运能力,回款周期小于30天,甚至有的年度为负。这是因为对下游议价能力较强,付款周期平均长于收款周期。

公司存货包括原材料、在产品和成品。成品的生产时间一般为9-10天,公司一般在接受订单后才开始采购,以降低原材料存货。

2016-2018年,存货价值占流动资产分别为30.4%、20.8%、21.3%,占比有所降低,存货周转天数也缩短了近39%。

同期,随着营业收入增长,应收账款增长较快,从2016年1.09亿增至2019年中4.25亿。

公司给客户的信贷期是0-60天,近年来由于议价能力提升,应收账款的周转天数持续缩短。

从账龄来看,60天以内的应收账款占比持续上升,截至2019年6月30日,账龄超过60日的应收账款仅占比2.3%。

公司的应付款项数额较大,主要是对原材料供应商的款项,信贷期一般为30-60天。截至2019年中,公司剩余应付款为5.37亿元。

由于付款速度加快,应付款周转天数缩短,从2016年89.9天增至2018年76.4天。

结语

总的来说,作为全球第一大电子烟制造商,思摩尔国际很能赚钱,而且各项盈利数据还在持续增长。

由于市场占有率和业内话语权高,对回款周期控制得当,运营情况表现优秀。

监管越来越严格其实有更利于这一新兴市场的长期发展,毕竟市场上(尤其是电商平台上)充斥着的大量低劣次品不仅败坏电子烟名声,而且对人体的危害比使用正规电子烟更大。

对于公司来说,由于海外市场是主要销售地,国内的禁售政策影响有限,只要整个市场仍保持增长,行业龙头不赚钱都难。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)