4月社会零售实际增速创历史最低,意味着什么?多项数据冲高回落,货币逆周期调节要加码?

来源:券商中国

5月15日,4月份全国经济统计数据出炉!

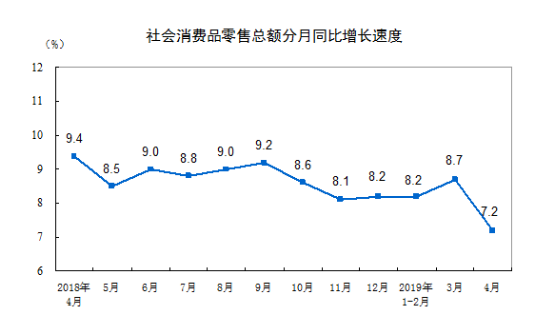

冲高回落,成为4月份经济数据最明显的变化。此次公布的大部分重要经济数据,从消费、固定资产投资和工业增加值等,相比今年3月,均出现了一定程度的回落,甚至社会消费品零售总额实际增速仅5.1%,创下史上最低水平。

然而,房地产投资继续成为经济增长中的一枝独秀。前4个月,房地产投资增速再攀升至11.9%的新高。房地产开发占固定资产投资的比例,今年达到了过去十年来的最高。房地产投资是当前拉动固定资产投资的重要力量。同时,在供给侧改革去产能三年之后,4月份中国粗钢产量增长了12.7%,至8503万吨,再次刷历史新高。

面对经济形势的不稳定因素增多,国家统计局15日表示,下阶段要继续打好三大攻坚战,适时适度实施逆周期调节,不断加大“六稳”政策落实力度,促进经济持续稳定健康发展。结合5月10日央行表态货币政策工具箱丰富来看,下半年逆周期调节力度将进一步加强,而关键节点有可能出现在8-9月份。

4月份社零总额实际增速创下历史最低,汽车消费仍在萎缩

从15日国家统计局披露的各重要数据来看,4月份冲高回落,成为最明显的环比变化。最突出的是,4月份,全国规模以上工业增加值同比增长5.4%,增速比上月回落3.1个百分点;4月份,社会消费品零售总额30586亿元,同比增长7.2%,增速比上月回落1.5个百分点。

其中,4月份社会消费品零售总额同比增长7.2%,增速为2003年5月来最低。而扣除价格的社会消费品零售总额实际增速仅为5.1%,较上月大幅下降1.6个百分点,且创史上最低。

考虑到4月份因节假日同比减少2天的因素,假日对于消费数据造成一定扰动。国家统计局新闻发言人刘爱华在15日的国新办新闻发布会上解释称,部分指标在3、4月份之间有所波动。实际上,更放宽一点的话,月度之间的短期波动一直是客观存在的。“我们判断经济形势不仅要看相邻两个月之间波动的情况,更重要的是要判断趋势。”

在社会零售品中最大项的汽车行业,仍然在持续回落,表明需求萎缩趋势仍在继续。

根据此前中汽协公布的4月份数据显示,今年4月我国汽车产销同比降幅扩大,产销量分别完成205.2万辆和198万辆,环比分别下降19.8%和21.4%,同比分别下降14.5%和14.6%,同比降幅比上月分别扩大11.7和9.4个百分点。

当然,对于4月份数据,中汽协口径同比下滑17.7%,统计局口径同比下滑2.1%,统计局口径的跌幅是收窄的,而中汽协口径跌幅放大。背后原因是,中汽协的口径是销量,而统计局的口径是销售额。

持续回落的工业生产PK扩张中的原料供给

从工业数据来看,4月份,全国规模以上工业增加值同比增长5.4%,增速比上月回落3.1个百分点。而从高频数据显示,4月工业生产活动出现降温迹象,6大发电集团日均耗煤同比增速再度由正转负至-5.1%,汽车轮胎的钢胎和半钢胎周平均开工率同比增速分别由3月的5.6%和1.2%降至1.9%和-2.5%。这些均是4月工业增加值同比增速回落的原因。

显然,汽车销售的下滑,对于全国工业增加值的拖累已经非常显著。4月1日起执行,制造业增值税税率由16%降至13%,后续能否为拉动制造业生产提供支撑,仍然需要观察。

其中最重要的指标就是汽车销售增速是否仍然出现两位数的回落。如果汽车需求下滑趋势不改,对于工业生产的支撑有效性仍然值得怀疑,甚至将在接下来继续造成工业生产的持续萎缩。

不过,在需求端萎缩的同时,供给端的扩张仍然在持续。

4月份,中国粗钢产量增长了12.7%,至8503万吨,再刷历史新高。同时4月钢协会员日均产量突破200万吨,供给端边际增加空间超市场预期。这也是在供给侧改革去产能三年之后,钢铁产能再次攀升到历史新高。

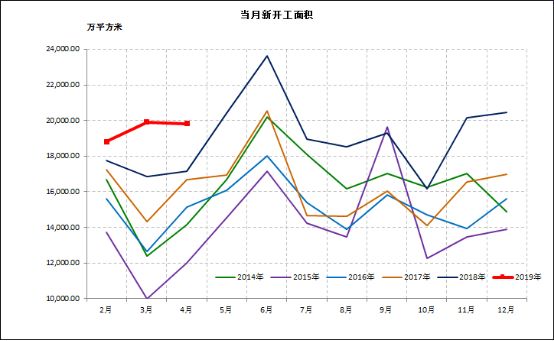

房地产投资一枝独秀,但销售仍然低迷

值得注意的是,房地产投资成为经济增长中的一枝独秀。前4个月房地产投资增速再攀升至11.9%的新高。而房地产开发占固定资产投资的比例,也达到了过去十年来的最高。

房地产投资是当前拉动固定资产投资的重要力量。数据显示,4月房地产开发投资同比持平于12.0%。房地产新开工面积增速下降至15.5%(前值为18.1%),施工面积同比29.5%(前值68.3%)。

1-4月地产投资同比增11.9%,增速较1-3月提升0.1%;新开工面积同比增13.1%,增速提高1.2%;商品房销售面积同比降0.3%,降幅继续收窄0.6%;房屋施工面积同比增8.8%,增速扩大0.6%;同时基建投资同比增4.4%,增速持平,需求持续向好,地产一枝独秀。

但是在房地产销售方面,销售面积仍然在回落。

4月销售面积增速1.3%,较3月1.8%回落,销售短期料维持总量偏低的分化格局。销售没有失速,使房企开发资金4月增速迅速上升至18.4%,主要是定金(28.2%)和按揭(20%)支撑。但是随着4月19日政治局会议重新强调房住不炒,调控再度收紧的信号出现,4月底的销售热度有所减弱。

未来的“双宽”空间在哪里?

显然,在经过3月份的经济数据高峰之后,一季度大规模刺激政策叠加贸易摩擦回暖的信心修复正在过去,经济数据明显降温。

未来财政政策和货币政策的“双宽”政策空间还有多大?事实上,今年一季度公共财政支出的时序进度达到100%、1-4月为96%,均为历年最快。同时,一季度地方发行新增一般债和专项债已经达到全年限额的56%和31%,融资进度较往年大幅提前(去年同期基本是0);央行至今已降准两次(1月全面降准100bp、5月中小银行定向降准),净释放长期资金1.08万亿。从过去的“朝三暮四”,到如今的“朝四暮三”,对于一季度经济提振明显,但是对于下半年的压力反而进一步加大了。

国家统计局15日明确表示,外部环境依然错综复杂,不稳定不确定因素增加;国内发展不平衡不充分问题仍然突出,经济持续健康发展的基础仍需巩固。下阶段要继续打好三大攻坚战,适时适度实施逆周期调节,不断加大“六稳”政策落实力度,促进经济持续稳定健康发展。

此前5月10日,中国人民银行针对货币政策的未来取向,央行货币政策司司长孙国峰也明确表示,“面对内外部经济环境变化,我国货币政策应对空间充足,货币政策工具箱丰富,完全有能力应对各种内外部不确定性。”

从财政政策角度看,前4个月支出节奏为近年来最高水平,而下一阶段财政“开源”压力较大。4月份降费效应显现导致非税收入增速下降至5.39%。增值税收入增速上升主要受减税效应影响,5月份预计明显回落。

如果下半年汽车销售等趋势不改,工业增加值萎缩,带来的是下半年财政收入增速“报复性”回落的幅度也随之增大。基建投资后续回升的幅度可能受限,这对于下半年稳增长提出了更高要求。

在货币政策角度看,新增信贷仍然是一半在居民房地产信贷上。居民就业持续恶化(PMI就业指标)和工资收入受到抑制情况下,如果没有居民杠杆的配合,则新增信贷规模放大难以实现。从这个角度看,货币政策进一步降息的必要性在8-9月份将非常迫切。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:万露

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)