摘要

2018年度,豆粕以及豆类行情的主要因素是中美贸易争端。在长期悬而不决的状态下,中美两国豆类市场的预期明显被中美关系所牵制。

从供需基本面来看,美国大豆今年单产的增加似乎并没有此前预估的那么明显。但总量上仍然增加了,1.2518亿吨仍是美豆历史的最高产量水平。但是受限于中国需求不振,美豆库存预计升至2600万吨,同比增幅高达118%。

国内需求方面,目前国内消耗的大豆大多是此前抢进口的巴西大豆,数量上较往年相对充裕。在前期的集中压榨后,豆粕库存在9月初达到了135.5万吨,数年来的新高点。后期巴西大豆销售逐渐退居二线,在没有美豆接棒供给的假设下,国内市场将以目前的库存为基础,等年底需求回暖,可能将加速豆粕去库存的进度。需求的不确定因素在于饲料配方的调整以及杂粕进口替代能否在保障养殖动物蛋白摄入的同时有效减少豆粕需求,这一点有待观察。

巴西大豆有望提早收割,中美贸易谈判磋商继续,进口美豆有所松动,市场预期国内供需缺口将不及此前判断的那么大。如果巴西大豆和美豆陆续在2019年初回归国内市场,后市豆粕预计将失去上行动力,维持震荡偏弱的格局。

一、行情分析

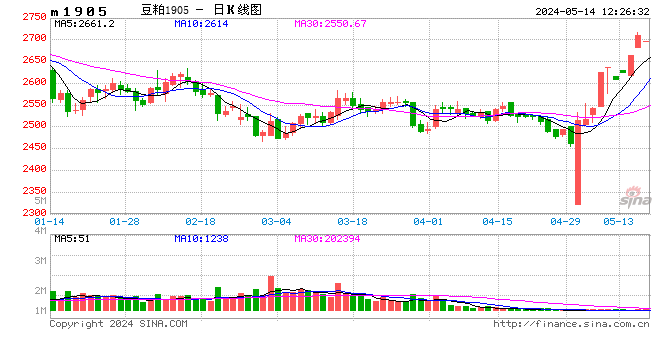

自从2018年3月以来,中美两国关于贸易问题产生争端,逐渐在经济政治乃至军事等多方面均产生了或多或少的摩擦。中国对美国大豆征收的25%关税,以及大幅下降的进口预期是影响CBOT大豆和国内豆类商品行情的重要因素。

从行情上看,自从贸易争端开启,国内豆粕市场的波动重心显著抬升。由2017年所处的2600-3000元区间抬升至3000-3300元区间。从价格的波动来看,贸易争端开启后的波动幅度显然大于之前。

在11月初,中美两国针对贸易摩擦问题释放出了一些疑似缓和信号,豆粕行情应声大跌,自3300元回落至3000元一线。由此可以印证,贸易问题几乎就是当前国内豆类商品行情的主要影响因素。

图1 豆粕指数(周线)

数据来源:文华财经 国联期货投资咨询部

二、影响因素分析

2.1 中美贸易摩擦影响供应预期

中国是美国大豆最重要的客户,同时自身也具有庞大的大豆消费市场。受到中美贸易争端的影响,25%的进口关税让美国大豆正在失去中国市场。从国内角度来看,由于国内对美豆需求占据全部用豆需求的30%以上,失去美国大豆的供给将极大影响豆类商品供需状况。

对美国而言,CBOT大豆自从中美贸易争端后同样改变了运行区间。由于今年美国大豆产量增长至1.25亿吨,对华出口疲弱将推高期末库存。按照USDA11月最新报告预估,美豆今年的期末库存由上月评估的2409万吨升至2600万吨,出口量较上月估计值降低至5171万吨。

图2 美国大豆基本情况

数据来源:Wind 国联期货投资咨询部

12月,中国与美国贸易争端进入90天的休战阶段,双方将就贸易问题持续协商。最新的消息是中国似乎松动了对美国大豆的进口,美国对华出口150万吨大豆,是贸易摩擦以来的首次松动。后续情况不甚明朗。但150万吨的大豆相比较3000万吨、140亿美元的美国大豆进口量而言还是太少,更多的是象征意义。在中美争端趋于政治化的背景下,后期双方的谈判还需关注。

图3 巴西大豆基本情况

数据来源:Wind 国联期货投资咨询部

与之形成对比的是巴西。

巴西18/19年度的大豆种植面积较上一年度增加3.2%,达到8965万英亩。在过去的12年里,巴西大豆种植面积持续扩大。近期受到中美贸易争端影响,巴西大豆需求转旺,推升了巴西大豆的种植热情。18/19年度巴西大豆产量预计增至1.1976亿吨,较上年度增加0.65%。

巴西本年度的大豆出口令人瞩目。对华出口量达到8300万吨的纪录高位,占到出口总量的80%。如果天气配合,新年度的巴西大豆有望在2019年度1-2月提早收割,对国内供需缺口带来补充。

2.2 国内库存短期充裕,需求尚未转旺

从国内供需来看,今年国内大豆消费量预计将继续保持增加,这一趋势很难发生改变。但供给端的下滑比较明显,其增量主要来自于进口和国内产量两方面。USDA预估中国大豆进口量将下滑413万吨至9000万吨,而国内产量仅仅增长80万吨,总产量增加至1600万吨。这个进口量下降值还是偏保守的估计,国内有数据预估中国大豆进口量可能下降的更大。但不论数据大小,国内大豆供给可能会面临一些紧张。

图4 中国国内大豆基本情况

数据来源:Wind 国联期货投资咨询部

而从短期来看,库存尚且能够满足需求,缺口不会在短期内显现出来。

油厂豆粕库存从5月起开始明显上升,在9月初达到135.5万吨的高点。这与贸易商抢先进口大豆有关系,也和下游的生猪疫情有关。在10月后油厂开机率下滑,豆粕随之进入了一段去库存的销售期。近期随着油厂复工,库存重新回升。

从历史数据来看,目前116万吨左右的库存量实际上并不低,大致与17年7月相当。短期需求应该能够确保无虞。因为目前下游生猪养殖方面遭遇疫情打击,豆粕的需求高峰可能会因而推迟,市场所预判的缺口还不会在目前显现。

图5 豆粕油厂库存

数据来源:Wind 国联期货投资咨询部

2.3 巴西大豆有望提前收割,中美贸易谈判持续推进

巴西大豆有望在2019年初提前收割,这是影响市场判断的重要因素。

从进口规律来看,每年的1月-5月是美国大豆进口集中增长期。过了5月,美豆进口增速放缓,巴西大豆才开始接棒,累计进口量超过美国大豆占据主导。今年中美贸易争端首现于3月底,随后在巴西大豆的销售期中,中国贸易商大量进口巴西大豆,也包括部分美国大豆,为随后反制美国大豆的关税措施留了余地。目前消化的库存大部分是今年五月以来进口的巴西大豆,还没有到美国大豆上市的时候。

图6 美国大豆与南美大豆进口规律

数据来源:Wind 国联期货投资咨询部

换句话说,市场判断的核心是美国大豆在离开中国市场后,存在一个缺口。如果这个缺口后期得到了填补,自然豆粕就失去上涨的动力了。目前来看填补缺口的主力是巴西大豆。巴西大豆有望在2019年1/2月份左右提前收割。国内供需如果顺利撑到2019年2月,巴西大豆如果顺利提前并且大量上市,缺口将会得到填补。行情将彻底转向偏空局势。这里有个前提就是巴西产区的天气要配合,在生产状况基本明确的时候行情有炒作天气的动力。万一巴西产区天气出了问题,影响到收割,目前已经趋于平静的行情很可能会转为天气驱动上涨的逻辑。

图7 生猪与猪肉价格走势

数据来源:Wind 国联期货投资咨询部

生猪和猪肉价格在经历疫情后迎来温和回暖,但零星疫情仍然在全国各地时有发生,造成了一定影响。但是主要发生点在零散的养殖户,没有大规模养殖企业集中爆发的情况。针对大豆可能存在的供应不足,饲料行业将调整饲料配方,同时寻求杂粕进口替代方案。按照预期,养殖行业调整配方预计将削减10%的年豆粕需求。这些调整可以看作是饲料行业应对缺口的开源节流措施,后期是否会影响蛋白质摄入量导致动物生长不及预期还有待观察。

目前预计在靠近年底的时候猪肉需求将会有所回升,带动饲料行情小幅走强。

三、总结

2018年度最影响豆粕以及豆类行情的主要因素就是由贸易争端。在长期悬而不决的状态下,中美两国豆类市场的预期明显被两国关系所牵制。

从供需基本面来看,美国大豆今年单产的增加似乎并没有此前预估的那么明显。但总量上仍然增加了,是美豆历史的最高产量水平。但是受限于中国需求不振,出口受阻,美豆库存偏高,CBOT大豆可能会面临压力。

国内需求方面,目前国内消耗的大豆大多是此前抢进口的巴西大豆,数量上较往年相对充裕。在前期的集中压榨后,豆粕库存升高。如果巴西大豆顺利提前收割,或者中美关系缓和,美国大豆顺利回归中国市场,后期国内行情将回到偏弱格局中去。

图8 未来行情预判

数据来源:Wind 国联期货投资咨询部

国联期货 胡一帆

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)