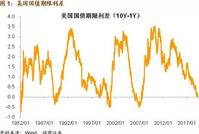

美债与德债收益率曲线变化虽有别 经济放缓警讯意味相同 美国公债收益率曲线的某些区段已开始呈相反走向,但若仔细分析,...[详情]

2019年3月22日隔夜美股大跌,标普500收跌1.90%,创1月以来最大单日跌幅,VIX指数显著上升至16.48。而3月6日以来,A股做...[详情]

根据路透对债券策略师的最新调查,美联储立场转向鸽派,可能把债市发出经济衰退关键信号的时间推迟到2020年,比三个月前...[详情]

新浪美股讯 收益率曲线倒挂“这次真不同”吗? 只记得上次衰退前他们也是这么说的。 共同基金界的传奇John Templeton曾...[详情]

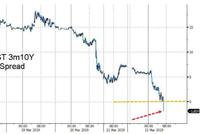

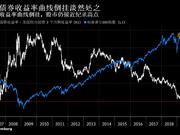

美债收益率曲线“倒挂”是指美国公债长短期收益率出现倒挂。2018年10月15日,美债10年期与3个月的利差85个基点,随后二...[详情]

新浪美股讯 伴随经济增长出现放缓迹象,华尔街大行纷纷下调美国国债收益率预测,同时预期美联储今年将按兵不动。 高盛和...[详情]

新浪美股讯 据《华尔街日报》报道,投资者在2019年头几个月大举买入债券,从美国国债到风险更高的公司债无所不有,原因...[详情]

新浪美股讯 尽管最新的收益率曲线倒挂引发了经济衰退的担忧,高盛和摩根大通表示这是股票投资者应该庆祝的那种倒挂。 ...[详情]

新浪美股讯 华尔街有一个非正式的说法:股票投资者是投资界的本科生,债券交易员才是博士生。当谈话转向固定收益世界的...[详情]

来源:美股研究社 作者:Daniel Schönberger * 所发文章不具有投资建议,请各位投资者自行判断 摘要 自上周五以...[详情]

美债与德债收益率曲线变化虽有别 经济放缓警讯意味相同 美国公债收益率曲线的某些区段已开始呈相反走向,但若仔细分析,可以看出每个区段都在释出相同警讯:经济扩张及利率调升的时期已接近尾声。 分析师指出,欧洲的债券收益率曲线虽然比美国陡峭许多,但也在释出经济趋弱讯号,巩固了大西洋两岸经济放缓风险正在升高的看法。 美国联邦储备委员会(美联储/FED)对未来升息的立场,3月时突然转为鸽派,震撼了市场,引发投资人急忙对美债重新估价,在不到一周时间内,三个月及10年期美债收益率曲线转为倒挂,也就是三个月国库券收益率高于10年期美债。 在过去,这种收益率曲线倒挂的反常现象,都比经济下行提早一至两年出现。 虽然收益率曲线的这一段随后已回到正值区域,但曲线上其他较短期部分仍然倒挂。曲线上较长期部分随后趋陡,这也表明当前经济周期将结束,随后可能会出现降息和经济衰退。 “反映的情况都一样,也就是一些人期待未来货币政策将更宽松,”法国兴业银行驻纽约的美国利率策略负责人Subadra Rajappa说。 美债收益率曲线暗示了债市投资者对经济前景的看法,从历史上来看在预测衰退方面也很准确。在经济出现衰退之前,不同期限公债往往出现同样的形态走势。 随着美联储在经济增长之际上调利率,由于投资者预计较短期公债收益率将上升,因此收益率曲线会趋平。较短期公债对升息更为敏感。但较长期公债收益率涨幅较慢,受长期增长及通胀预期较为温和影响。 但当收益率曲线倒挂时,外界会认为金融状况变得过紧。如果倒挂现象持续数周或数月,外界会更加这么认为。 在这种时候,投资者会开始预期央行将在中短期内降息,进而令中短期债券与长债收益率之差扩大。过去降息通常在收益率曲线倒挂后进行,而开始降息后不久经济即进入衰退。 分析师指出,迄今为止的收益率曲线变动并不代表近期内肯定出现经济衰退,许多分析师预计,在出现下次滑坡之前,经济可能有所回稳。 在这种情况下,随着投资者推后对于何时出现经济衰退的预期,收益率曲线可能又开始变平。 美国收益率曲线长端趋陡,与德债收益率曲线的变动形成对比。较长期德债的表现出色,继续令收益率曲线变平。 但分析师表示,假设该趋势反映对欧元区的信心会是个错误。欧元区利率仍为零,指标10年期公债收益率仍为负值。 “欧洲央行无法进行任何升息,也才刚刚结束量化宽松,因此单是以所能回应的政策空间来看,欧元区的衰退风险要比美国高出许多,”BMO Capital Markets驻纽约利率策略师Jon Hill表示。 许多投资人把焦点放在美国两年和10年期收益率之差,这也是美债市场上备受关注的经济衰退指标。这部分在本周期中尚未出现倒挂,尽管其仍处于史上相当平坦的水准。 两年/10年券收益率曲线未出现倒挂,但经济却开始衰退,这种情况并不是没有发生过。Rajappa表示,在1950年代,情况就像现在,处于低通胀和低公债收益率的时代,曾发生过两次衰退,但当时进入衰退前两年/10年券收益率曲线并未出现倒挂。 “这次我们真的不认为两年/10年券收益率曲线非得发生倒挂,经济才会出现衰退,”她表示。(完) 文章来源:路透中文网[详情]

2019年3月22日隔夜美股大跌,标普500收跌1.90%,创1月以来最大单日跌幅,VIX指数显著上升至16.48。而3月6日以来,A股做多力量渐有消耗,北向资金流入明显放缓,美股此番下跌很可能对A股产生拖累。触发美股下跌的因素:一是,3月欧美日制造业PMI初值皆显著不及预期,尤其欧元区PMI继续快速跌落至47.6,日本持平于48.9,美国进一步降至52.5,这引发对全球经济下行的更大担忧;二是,美债10年-3个月收益率2007年以来首现倒挂,而历史上美债收益率曲线倒挂对美国经济衰退和美股大跌有一定领先意义。随着3月21日美联储FOMC议息会议确认暂停加息和结束缩表计划,全球央行转向宽松的预期落地,未来一段时间经济基本面对全球市场的影响将占上风。 分析美债收益率曲线倒挂的成因,我们认为,市场也许高估了曲线倒挂对美国经济衰退的指向性。10年-3个月美债收益率曲线之所以倒挂,是因为在10年美债收益率大幅下行的同时,3个月利率居高不下,而造成3个月利率高企的一个重要原因则是美联储缩表。一个证据是,2017年底美联储开始缩表以来,3个月美债收益率开始转而趋势性地高于美国联邦基金利率,表明短端利率受到了向上的牵引。市场此前对美联储缩表影响的关注,多集中在其对长端利率的上推作用,而可能忽视了伴随缩表的储备金规模下降对短端利率的上推作用。近期波士顿联储的一项测算表明,截至2019年1月,美联储缩表大约造成美国联邦基金利率额外上行了2bp。随着美联储持续缩表,尤其是2018年10月缩表节奏达到最快、缩表总量接近5000亿美元之后,应该看到,美债收益率曲线比以往更加容易倒挂。 美联储缩表推升短端利率的机制在于,国际金融危机以后伴随三轮QE的推出,美联储的利率调控机制已经从危机前的“利率走廊”(Corridor System)转变为非常规的“利率地板”(Floor System)。 危机前,美联储通过公开市场操作调节金融系统的储备金余额,从而将联邦基金利率控制在目标范围内。利率走廊的上限是贴现利率(没有机构愿意以高于贴现利率的价格从市场上融入资金)。利率走廊机制的运行有一个前提,就是金融系统的储备金是稀缺的,从而美联储通过公开市场操作能够影响联邦基金利率水平。然而,三轮QE使美联储的资产负债表扩张了接近4倍,其中又主要体现为联储银行储备金规模的扩张。这导致国际金融危机后美国金融体系的储备金不再稀缺,美联储传统的利率走廊机制也发生了明显变化。 危机后,超额储备金规模暴增,为了避免造成流动性泛滥、并补偿银行持有大量储备金的成本,美联储开始为储备金付息,超额储备金利率(IOER)成为联邦基金利率的实际上限。IOER之所以由理论下限变成了实际上限是因为,三轮QE之后储备金由稀缺转为过剩,货币市场基金(MMF)、政府支持机构(GSE)等货币市场成员也开始在货币市场上拆出资金,但这些非银行金融机构没有资格享受美联储的超额储备金利率。这就存在一个套利机制:非银机构可以在联邦基金市场上,以低于储备金利率的水平拆出资金给存款机构,存款机构再将融入资金转存到美联储获得储备金利率。通过这个套利机制,联邦基金利率就被吸附在超额储备金利率下方。而由于储备金规模已经过剩,存款机构受到监管限制并不会无限制地套利,使得自身的资产负债表不断扩张,因而联邦基金利率与超额储备金利率之间的利差并不会被抹平。利率地板机制的下限是从2013年9月开始推出的隔夜逆回购协议(ON RRP)操作利率,非银机构通过这一工具可以美联储持有的证券作为抵押,将资金直接存放到美联储。 图 1:美联储从“利率走廊”转向“利率地板”机制 这个利率地板机制运行起来比较简洁,美联储只需调控IOER和ONRRP两个利率就可以实现联邦基金目标利率,但其前提是储备金供给必须足够充裕。随着美联储缩表的推进美国,金融体系的储备金规模下降,利率地板机制开始受到冲击。其主要表现为,联邦基金利率与超额储备金利率之间的利差被不断压缩。此前,IOER刚好设定在联邦基金目标利率的上限,并跟随美联储加息而同步上调,但利差压缩之后,就导致联邦基金利率总是运行在贴近目标利率的上限水平上。为纠正这一问题,2018年6月,美联储在加息25bp的同时,只上调IOER 20bp,2018年12月加息时又只上调IOER 20bp。通过这种方式,将联邦基金利率大致压低在利率走廊的中间位置。但此方式并非长久之计,倘若美国体系内的储备金规模进一步下降,进入较稀缺的区间,联邦基金利率就可能冲破IOER,使得超额储备金利率这个“地板上限”失效。换句话说,缩表已经将美联储推到了需要切换回国际金融危机前利率走廊机制的边缘。 图 2:美国联邦基金利率不断逼近超额准备金利率这一“地板上限” 但当前美国的银行间市场体系已经不太能支持利率走廊机制的常规运作。我们认为,这是今年3月议息会议上美联储宣布今年5月就开始逐渐结束缩表的原因之一。在传统利率走廊框架下,为使联邦基金利率达到目标水平,美联储需要对未来几天影响储备金供给和需求的因素进行预测,在此基础上决定公开市场交易规模。但当前 :1)储备金需求的影响因素更加复杂,危机后的流动性监管、清算破产计划、日内支付风险管理等一系列监管要求,使得储备金需求更高、也更多变。2)美联储的非储备负债(包括现金、财政账户等不受美联储直接控制的负债)波动加大,也降低了储备金供给的可预测性。3)在危机爆发前,美联储公开市场操作的日均规模约为50亿美元,近95%的操作规模小于100亿美元,正常时期最大的交易规模是200亿美元。而目前要抵消非储备负债的波动,需要的日均操作规模高达250亿美元,最高可能突破1000亿美元。这就需要考虑公开市场操作是否能够可靠地扩张到如此水平,并有效地向其它利率传导。总之,美联储恢复到此前的利率走廊机制将面临一系列的不确定性,而这需要进行更加充分的评估,在此之前保持足够规模的资产负债表更为稳妥。 基于以上分析,我们有以下几个推论: 推论1:仅以美债收益率曲线倒挂作为美国经济衰退的领先指标比以往更加不可靠。历史上,从美债收益率曲线倒挂到美国经济衰退的时滞平均达到672天,且在此期间美股多为上涨。而且,如前所述,在美联储即将停止缩表之际,其对长端利率的上推作用会趋于消失,但由于缩表导致的美国金融体系中储备金规模下降对短端利率的上推作用可能还会延续,从而美债收益率曲线比以往更加容易倒挂。美股的最终走向取决于经济基本面的演变,尽管不能排除短期内市场情绪集中演绎的可能。 推论2:美债收益率曲线倒挂会导致美联储持有资产的收益过低(超额储备金利率支出增长快于持有资产的利息收入),这可能促使美联储更早降息以纠正曲线倒挂问题。事实上,截至3月22日,联邦基金期货显示的美联储年内降息概率已超过了不加息的概率。 图3 :美联储年内降息预期开始占据上风 推论3:我们按照3月议息会议上公布的结束缩表计划,估算了美联储资产负债表演变的前景。美联储结束缩表计划包含两个要点:一是,今年5月开始,将国债停止再投资规模从30万亿/月减半至15万亿/月;二是,今年10月,开始恢复国债的到期再投资,并将到期的机构债及MBS转投至与市场期限相匹配的国债,从而保持资产负债表规模不再收缩。估算结果显示,美联储资产负债表同比增速将从今年10月开始显著回升,到2020年底恢复到接近0增长。欧美之间的货币政策差异也将在10月之后趋于收敛,这对美元指数有小幅的向下牵引。 文章来源:FT中文网 作者: 钟正生 张璐[详情]

根据路透对债券策略师的最新调查,美联储立场转向鸽派,可能把债市发出经济衰退关键信号的时间推迟到2020年,比三个月前预测的要晚一点。 资料图片:2018年12月,美国纽约,夕阳洒在世贸中心一号楼和曼哈顿的其他建筑上。REUTERS/Brendan McDermid 在回答了另外一个问题的受访者中,只有约五分之一的人预计美国2-10年期公债收益率曲线将在未来六个月内出现倒挂,在上次的路透调查中该比例超过三分之一。 当短期公债收益率高于长期公债时,就被称为曲线倒挂。自第二次世界大战以来,几乎每次经济衰退之前都曾出现这种市场现象。 美联储暗示今年不再加息。虽然美联储利率预期的这种突然变化影响了债市的近期走势,但大多数人认为2-10年期收益率曲线倒挂将在一年内发生。 的确,美国三个月期国库券和10年期公债收益率曲线已经倒挂。美联储密切关注该收益率曲线,市场参与者对此也越来越关注。 “收益率曲线倒挂和美国陷入衰退之间总是存在滞后,这次也不太可能会例外,”Merrion Capital的首席分析师Alan McQuaid说。 回答了另一个问题的受访者中有近60%的人也预计,美国经济将在未来两年内进入衰退,和前次调查结果相差不大,也和路透近来对分析师的调查基本相符。 但并非所有人都相信美国很快将进入衰退。 “市场的反应就好像美联储保持耐心以及鸽派立场是衰退的前兆,”摩根士丹利的利率策略师称。他们认为近来收益率下降将支持经济,预示未来情况将好转。 “如果收益率曲线倒挂现象持续,并看似可能产生对衰退的担忧,而且这种担忧确实变得能够自我实现,那么(美联储)可能需要考虑其资产负债表计划是否正以危险的方式拉平收益率曲线。” 路透过去一周对逾80位固定收益策略师进行的最新调查显示,未来一年美债收益率预估普遍低于三个月前的预期,跟随自那之后收益率的大跌走势。 两年期美债收益率未来12个月料从目前的约2.30%升至2.55%。10年期美债收益率一年后料从周二的约2.48%升至2.80%,但远低于12月调查预估的3.30%。 尽管回答关于倒挂问题的分析师中,约40%预计2-10年期收益率曲线一年后将出现倒挂,但整体预估仍为收益率曲线更为趋陡,而非趋平:预估中值显示,2-10年期公债收益率之差将从目前的约18个基点扩阔7个基点左右,至25个基点。 最新数据显示,美国经济增长正在放缓,减税带来的提振作用正在消退。通胀温和,再加上不确定性,使得美联储有暂停升息的空间。 “我们预估增长将逐步放缓,最后陷入衰退--另外全球经济的整体概况也没那么好,”荷兰合作银行宏观策略主管Elwin De Groot表示。 “假设美联储不采取任何进一步行动,你可能仍会看到收益率曲线进一步趋平,即美国利率曲线稍微出现倒挂。” 尽管10年期德债收益率未来一年料将从目前的负4个基点左右升至40个基点,这仍是自2016年9月的该次调查以来,最低的未来12个月预估数据。 在德债收益率预测经济前景较低迷的情况下,指标收益率的趋势倾向上升而非下降,反映出欧洲央行立场更加鸽派,可能阻止经济持续下滑。 但全球收益率为负值的公债总数触及2017年9月来最高--达到10万亿(兆)美元--对收益率的追求推动投资者投入美债市场,使得美债收益率不会上涨。(完) 文章来源:路透中文网[详情]

新浪美股讯 收益率曲线倒挂“这次真不同”吗? 只记得上次衰退前他们也是这么说的。 共同基金界的传奇John Templeton曾经表示,这句话是“投资史上代价最高昂的四句话之一”。就国债收益率曲线而言,这句话最近又重新流行起来。从高盛集团到摩根士丹利的怀疑论者纷纷表示,由于自金融危机以来央行将利率保持在异常低的水平,收益率曲线的经济衰退信号可能被扭曲了。 这番言论是不是似曾相识?十多年前,当时的美联储主席本·伯南克在两个广受关注的收益率利差出现倒挂随后又趋平之后曾驳斥了该曲线的预测能力。当时站在伯南克同一阵营的是财政部长约翰·斯诺和债券天王比尔·格罗斯 。我们知道随后发生了什么。那段时间是著名的“没有什么不同”。 “人们可能会说,由于量化宽松所以‘这次不同’,但这是一个极其强有力的信号,”其团队在纽约为City National Rochdale管理着近210亿美元固定收益资产的Charles Luke表示,“那些没有给予它足够重视的人都错失了良机。” 10年期美国国债收益率现在已经高于三个月期国债收益率,尽管在上周的大部分时间低于后者。不过这不应该被误认为是一切太平的信号。据研究过收益率曲线倒挂历史的Luke表示,这种持续一到八天的“迷你倒挂”可以成为一个长期事件的先兆。 回顾一些政策制定者和投资者在2006年和2007年的讲话——当时2年/10年和3个月/10年期利差已经开始闪现警告——揭示了一些听起来与今天对经济衰退即将到来表示怀疑的论调相似的观点。 “现状核实” 作为伯南克执掌美联储后的首个重要演讲之一,他于2006年3月告诉纽约经济俱乐部,他“不会将目前非常平坦的收益率曲线解释为经济显著放缓即将到来的信号。”相反,他赞成使用多种信息来源,以及“频繁的现状核实”,以便“当一个受欢迎的变量以不寻常方式表现时,我们不太可能被误导”。 伯南克现在是华盛顿布鲁金斯学会的一名会员,他上周拒绝了对他2006年讲话的进一步评论。 “没有很大警觉的理由” 时任美国财长斯诺在2006年1月6日接受采访时表示,在2年期/10年期收益率差从此前一个月的倒挂中恢复到平坦后,“没理由对此有很大的警觉”。鉴于短期和长期的利率均较低,“在这种情况下的收益率曲线并不会预示任何对经济不利的事情。”现任Cerberus Capital Management董事长的斯诺周二表示,他依然忠于他的陈述。 当时对收益率曲线发出的警告信号置之不理的并不局限于华盛顿。比尔·格罗斯当时是世界最大债券基金的基金经理,并且是太平洋投资管理公司的联合创始人。他在2007年1月接受采访时表示,由于外国中央银行对国债的需求扭曲了传统关系,因此曲线形态对经济衰退的预言并不像以前那样准确。 “我不认为我对此感到担忧,”格罗斯当时表示,“我不认为伯南克会感到担忧。”格罗斯2月份宣布从骏利亨德森退休,他没有回复置评请求。 “愚蠢” Lou CrandallWrightson ICAP驻纽约的首席经济学家Lou Crandall在2006年1月的一份报告中写道,对2年/10年期收益率曲线倒挂的担忧相当“愚蠢”。事实上,很少有经济学家支持收益率曲线倒挂意味着经济衰退的理论。 “哎哟,”Crandall周二对他自己在2006年的观点发表评论称,“如果我不得不选择一个简单的是或否的答案,我会说我仍然采用这种一般观点——当然比写下‘愚蠢’两个字会更微妙一点”,他在电子邮件中写道。他说,倒挂的收益率曲线是经济周期后期的一个“症状”,那时衰退更可能发生,但这不是“具体”的信号。Crandall补充道,最近几个月长期收益率的下降“使得经济衰退的可能性降低,而不是提升。” “赶紧跑” 当时也不是每个人都同意应该忽视收益率曲线的倒挂。时任美林首席北美经济学家的David Rosenberg在2006年1月告诉客户称,倒挂是“一匹有着良好业绩记录的赛马,我们宁愿不和它对着干”。北卡罗来纳大学教授、美国债券市场当时最准确预测者James F. Smith表示,“当曲线倒挂时,赶紧跑。” 当时一些分析师指出了收益率曲线倒挂对银行的负面影响。 “人们说这次会不同,因为利率水平低;这个论点遗漏的是,有人必须通过借钱来赚钱,“Standish Mellon Asset Management的时任活跃核心战略主管Marc Seidner在2006年1月接受采访时表示,“收益率曲线很重要,因为金融机构通过以较低的短期利率举债,并以较高的长期利率发放贷款来赚钱。”目前在Pimco的Seidner表示,当利差缩小时,“借短放长就变得不那么有利可图,这么做的动力就会减少。如果借贷活动降温,人们就不会投资于未来的经济增长。” “智力迟缓” 也有上次驳斥收益率曲线信号的人继续坚持己见。Wachovia时任首席经济学家John Silvia在2006年8月撰写报告称,相信收益率曲线信号的人“在智力上都是迟缓的”。“某件事情先于另一件事发生,并不代表前者预示了后者,正如雨天并未预测了随后发生的晴天一样。” 目前在Dynamic Economic Strategy任职的Silvia上周接受电话采访时仍坚持己见。 Silvia说:“我说过这番话,我当时也这么相信,就是这样。”他过去两到三年在富国银行所做的研究发现,收益率曲线“在预测经济衰退的能力方面并没有任何附加值。”[详情]

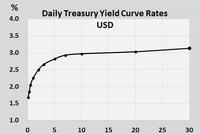

美债收益率曲线“倒挂”是指美国公债长短期收益率出现倒挂。2018年10月15日,美债10年期与3个月的利差85个基点,随后二者利差一路下滑至2019年3月22日的-2个基点,时隔11年再度出现倒挂现象,震动全球市场。 市场为何如此紧张?这主要是从历史经验看,在美国前几次严重的金融、经济范围及爆发前一年,美国长、短端利率均不约而同的出现“倒挂”,例如最近的三次危机:1989年美股崩溃、2000年美国IT泡沫破裂与2007年美国金融海啸。因此,美债收益率曲线“倒挂”被视为美国危机的预警指标。经济周期也是市场紧张的一个因素,自2007年金融海啸以来,美国经济连续38个季度扩张,创历史最长时间的复苏记录,市场忧虑美国经济复苏接近尾声。那么本轮美债收益率曲线“倒挂”对经济衰退的预警是否再次灵验?本轮政策美债曲线倒挂与历史上有何不同? 相较历史的三次危机,本轮美国经济面临内外环境已经发生明显变化,美联储政策弹性等因素看,本次美债曲线倒挂对危机的指示性大幅减弱,但需要警惕国际摩擦、英国硬脱欧、美股暴跌等不确定事件“共振”所引发的风险。 历史经验比较,本轮内外环境已变化 从1989年、2000年和2007年的三次危机前均出现明显经济过热或资产泡沫问题严重等问题,美联储为给过热的经济降温、抑制资产泡沫过度膨胀,美联储在这三次危机前均加快了加息节奏,政策曲线陡峭化。由于利率上升幅度快速并超过通胀,实际利率上升、美元走强拖累实体经济放缓,美股在这个过程中受到经济放缓、高利率的双重夹击,投资者预期转趋悲观,美股泡沫破裂,美国融资体系受冲击,工业产出与制造业扩张步伐开始放缓或陷入衰退,失业率触底反弹、通货膨胀快速放缓,股市继续调整,美国经济、金融危机爆发。 经济过热迹象明显。三次危机前可以看到美国的就业市场持续趋紧,通货膨胀均快速攀升,原油价格快速上升,股市加快赶顶。数据显示,三次危机前一年美国失业率(U3)分别创出新低,1989年美国失业率降至5.0%,创16年低点;2000年失业率一度降至3.8%,创历史地位;2005年失业率最低也降至4.5%;美国这三次经济衰退前,美国持续趋紧的就业市场推动薪资快速增长,消费者信心均维持在历史高位,叠加原油价格飙升,居民消费物价均快速攀升,其中,1990年和2005年美国CPI同比增速最高分别达到6.3%和4.7%。硬指标显示美国经济过热迹象明显。 资产泡沫问题严重。2000年IT泡沫与2007年次贷资产泡沫是引发后续美国金融危机、经济衰退的重要原因。2001年IT泡沫破裂前,市场对IT行业追捧达到狂热程度,当年只要公司的名字与互联网沾上边,不管这个公司是否盈利,其股价就能被捧“上天”,公司发行的新股也能被秒杀;1997年亚马逊上市一年股价就飙升了23倍。当时互联网巨头的口号是,“赶快跳上互联网高速列车,否则你将被时代淘汰。” 纳斯达克综合指数(NASDAQ)由1999年初的2,208点升至2000年3月5,048的高点,15个月股指涨幅达1.28倍。而同期美联储将利率提升100个基点至6.0%,随后IT泡沫破裂、股市暴跌、金融与企业倒闭潮、失业率飙升、经济开始衰退。 2002-2006年美国住房市场持续繁荣,美国次级抵押贷款市场迅速发展,次级抵押贷款业务的高收益,吸引机构不断增加风险胃纳,不断下沉贷款者信用与还款能力要求,由于美联储维持低利率环境,市场充斥着对房地产繁荣前景的预期,原本那些信用记录不佳或偿还能力弱被银行拒之门外贷款者,纷纷涌入次级房贷市场,美国次级抵押贷款采用固定利率与浮动利率相结合的还款方式,这就使得次级抵押贷款成本受美联储政策影响较大。2007年美联储为抑制经济过热,美联储提升短期利率,美国住房市场降温、次贷还款利率大幅上升,大量信用资质相对低的购房者房贷负担加重而出现违约,银行等机构的坏账率飙升,资产质量大面积恶化,市场流动性枯竭,次贷危机爆发。 相较之前三次危机,美国本轮经济复苏在五个方面存在明显差异: 首先,经济复苏温和。2009年3季度以来,美国经济复苏温和、缓慢,GDP实际增长在2.31%左右;通胀保持2.0%附近波动,即便美国就业市场趋紧,失业率3.8%,处于近50年的低位,但就业与薪资联系较弱,美国核心PCE同比增速仍偏离美联储2.0%的政策目标,截至目标美国经济并未过热迹象。 其次,货币金融环境仍宽松。美联储吸取历史经验教训,本轮美联储政策正常化步伐相对缓慢,利率曲线平坦,截至目前,联邦基金利率2.5%,远低于历史均值水平,如果美联储在今年9月暂停缩表,其资产负债表有望保持在3.5万亿美元的庞大规模;目标美国实际政策利率仍处于0附近,商业银行超额准备金约1.67万亿美元(2019年1月底),市场流动性仍保持宽裕,美联储维持这么宽松的货币、金融环境仍将支持经济。 再次,市场情绪谨慎。与前几次危机前市场情绪不一样的是,本轮市场情绪充斥着谨慎甚至是偏向悲观。投资者谨慎加杠杆、对资产泡沫风险防范,有助于抑制资产价格非理性的上升,有利于降低金融系统风险。 此外,居民财务杠杆相对低位。2008年金融危机爆发后,美国私人部杠杆明显降低,为刺激经济,美国的公共部门杠杆率持续上升,美国经济整体处于一个扩张区域。美国经济维持扩张态势整体处于一个扩张区域。居民低杠杆率与温和态势的利率中枢仍将能和谐共处,美国消费支出仍将对经济构成支撑。 最后,美联储加强金融监管。金融危机后,美联储在监管、压力测试方面做了较大努力,金融机构经营较危机的粗放型有明显收敛。从历史上金融危机爆发特点看,后金融危机时代,美联储加强了金融体系的监管力度,美国金融体系复杂衍生品的规模与产品创新均明显下降,同时,美国商业银行的流动性仍保持充裕,尽管美联储在缩表中。 从经验角度看,相较前三次危机前美国环境,本轮经济尚未显露过热迹象;美联储维持相对宽松货币金融环境,政策取向平坦;家庭财务杠杆处于历史地位,市场情绪谨慎,以及美国金融机构较危机前更加稳健等,这预示美国经济骤然转向危机的可能性偏低。 本轮美债曲线倒挂原因 本次美债曲线倒挂的原因主要反映了市场避险情绪与美联储政策调整。 2019年1月以来,欧美经济数据持续走弱,国际摩擦,全球经济放缓,欧元区“火车头”德国经济失速,英国脱欧等欧美政局不确定性等因素都加剧了投资者对美国经济陷入衰退忧虑,资金涌入美债等资产避险,尤其收益率相对高的长端利率受到追捧,2018年10月15日至今,10年期美债收益率回落71个基点,而同期3个月期美债收益率仅回落18个基点,美债曲线“倒挂”。 另一方面,美联储政策调整超预期也是导致曲线倒挂的原因。2015年以来,美联储加息9次,令短端市场利率快速上升,但长端利率受到影响因素较多,例如:美国经济与通胀前景,美联储缩表(当年美联储QE除了提供市场流动性,另一个关键作用是压低长端利率,缩表意味着长端利率反弹)等,在今年3月政策会议上,美联储宣布在9月暂停缩表,并超预期下调今、明两年经济增速预测,相当于向市场释放美联储将长端利率维持在一个相对低位以支持经济。 整体上,本轮美国经济复苏周期所面临的内外环境较前三次危机前均发生了明显变化,美国经济并未出现明显过热迹象;家庭财务杠杆处于历史低位,市场尚未出现盲目乐观、狂热情绪;美联储吸取历史经验教训保持政策曲线平坦化,维持宽松的货币金融环境仍将对实体经济、金融资产估值构成支撑,美联储政策基本与目前经济基本面、金融市场趋势相适应,以及美国金融体系较危机前的稳健性有所增强等。因此,本次美债曲线倒挂对危机的预警效果将明显下降。除了美股高估值问题外,美国不断扩张财政赤字与高债务也是市场担忧的问题,但在较长时间内美元的国际货币地位仍稳固,美联储维持一个低利率的宽货币环境,美国高债务影响中短期不明显。 近期数据显示,美国就业市场持续趋紧、薪资温和增长,美联储政策转向“鸽派”呵护经济,美国经济整体失速的概率偏低;近期商品价格也呈边际改善态势,欧美通胀前景仍偏乐观,下半年市场将重新对政策与经济前景进行定价,美债曲线将出现一定修复,长端利率或有所回升。 风险提示方面,美国标准普尔500估值在21倍的历史高位,美国基本面与企业盈利较去年下台阶,美股阶段性调整概率较大;并且需要关注国际摩擦、特朗普大选、英国脱欧、欧美央行政策等不确定因素影响,最坏的情景:国际摩擦升级、英国硬脱欧、欧洲再度陷入衰退、美股暴跌、华盛顿政治动荡等,导致美国就业、消费支出恶化,美国陷入金融动荡与经济衰退。 (作者系中国光大银行金融市场部宏观分析师。本文仅代表作者观点。责任编辑邮箱:tao.feng@ftchinese.com)[详情]

新浪美股讯 伴随经济增长出现放缓迹象,华尔街大行纷纷下调美国国债收益率预测,同时预期美联储今年将按兵不动。 高盛和摩根大通仍然看涨收益率,分别预计到今年年底收益率将从当前的2.44%升至2.8%和2.75%,但这低于他们先前的预测。摩根士丹利现在预计10年期国债收益率到2019年底为2.25%,低于之前预测的2.35%。 这三家银行均预期美联储今年会保持利率不变。美联储官员承诺将在调整利率方面保持耐心,改变了去年12月做出的进一步加息的预测。 Ellen Zentner “我们和市场都低估了鲍威尔主席先发制人,防范经济前景面临的下行风险的倾向,”摩根士丹利分析师Ellen Zentner等人在3月31日报告中写道。 这几家银行调整预测,正值市场担心第一季度经济放缓可能不止是暂时现象。最近几周全球债券飙升,推动收益率跌至数年低位。 虽然市场现在倾向于预期美联储将在今年降息,但摩根士丹利、高盛和摩根大通预计近期内看不到这项举措。高盛全线下调收益率预测,但该行策略师也表示市场过于悲观了。他们预计经济增长将在下半年回升。 “我们虽然下调收益率预测,但仍然认为方向是上行的,”高盛策略师Praveen Korapaty等写道。 美国国债价格周一下跌,3个月期与10年期国债收益率曲线再度倒挂,此前公布的中国制造业数据优于彭博调查得到的最高预期。10年期美债收益率上周触及15个月低点后,在周一上涨。 法国兴业银行将10年期美债收益率预期从之前的2.8%下调至2.5%,因认为对全球经济增长的担忧可能会支撑避险资产。交易员称欧洲陷入固定收益市场日本化的境地,德国国债收益率2016年以来第一次降为负值。 “美债收益率与之共振出现下滑也就不足为奇,”法兴银行策略师Michael Chang等人写道。“我们预计美元和欧元利率将继续保持更高的相关度,欧元利率持低将继续对美元利率发挥锚定作用。”[详情]

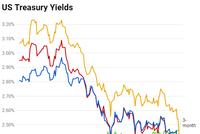

新浪美股讯 据《华尔街日报》报道,投资者在2019年头几个月大举买入债券,从美国国债到风险更高的公司债无所不有,原因是美联储新近采取的支持措施缓解了市场对利率上升和近期经济衰退可能性的担忧。 现在,美国国债收益率的大幅下跌在投资者中引发了一场辩论,他们在讨论是应该从美联储转向更有利于经济增长的政策转向中振作起来,还是应该对促使美联储转变政策的潜在问题保持警惕。 截至上周五,备受关注的10年期美国国债收益率为2.416%,低于去年年底的2.684%和11月初的3.23%。上周五,3月期美国国债收益率收于2.396%,而在此之前,10年期美国国债收益率曾连续五个交易日低于3月期美国国债收益率,这是自2007年以来的首次。这种所谓的收益率曲线反转通常意味着增长预期下降,是衰退之前的信号。 道明证券(TD Securities)驻纽约全球利率策略主管Priya Misra表示,“我认为我们正处在一个相当有趣的拐点。”她说,美联储要么延长了经济扩张的时间,在这种情况下,投资者可以继续购买公司债券和其他风险更高的证券,要么发出了“周期结束的信号”,在这种情况下,投资者应该蜂拥购买政府债券。 《华尔街日报》表示,看多债券的人似乎仍占上风。尽管美国国债价格最近有所上涨,但公司债券价格基本保持同步,表明投资者对经济前景并不过于担忧。 截至周四,投资者持有投机级债券相对于美国国债的额外收益率为4.02个百分点,低于2018年底的5.26个百分点。 《华尔街日报》指出,在很大程度上,今年的形势对美国企业借款人有利。标普全球市场情报公司LCD的数据显示,在美联储主席鲍威尔1月初说服投资者相信美联储可能会大幅放慢加息步伐后,美国企业今年已在美国市场出售1380亿美元投机级企业债券和贷款。 这一数字高于去年12月的40亿美元和11月的250亿美元,当时人们普遍担心,美联储可能会继续每季度加息一次,从而破坏经济增长。 美联储3月政策会议后不久,投资者和借款人的状况似乎出现了改善。美联储官员不仅证实近期不再计划加息,而且债券面临的其他主要威胁也被淡化:通货膨胀依然温和,美国经济既没有热到投资者可能抛售债券购买股票的程度,也没有冷到对大多数企业借款人的金融稳定构成严重威胁的程度。 两天后,欧洲公布的一系列糟糕的经济数据显示,该地区制造业萎缩加剧。这导致10年期美国国债收益率跌至3月期美国国债收益率以下,并重新引发了对全球经济增长的担忧,而正是这种担忧导致了去年第四季度的整体市场动荡。 一些投资者现在担心,当前的债券涨势是建立在不稳定的基础之上的。特别是,目前尚不清楚今年对公司债的强劲需求是由对美国经济的信心推动,还是由于随着美国国债基准利率下降,一种更下意识的、潜在风险更大的收益率追求。 不过,许多投资者最终并不认为经济形势有那么糟糕。Western Asset Management投资组合经理Julien Scholnick表示,尽管欧洲制造业令人不安地疲弱,但总体而言,欧洲劳动力市场仍然紧张,服务业相当强劲,欧洲央行也非常支持制造业。与此同时,外界普遍预计,在今年开局缓慢之后,美国经济增长将在未来3个月加速。 Scholnick说,他的团队在2018年底和2019年初将风险更高的资产添加到了债券投资组合中,自欧元区制造业数据发布以来没有进行任何重大调整。(张宁)[详情]

新浪美股讯 尽管最新的收益率曲线倒挂引发了经济衰退的担忧,高盛和摩根大通表示这是股票投资者应该庆祝的那种倒挂。 高盛策略师马修·罗斯撰写报告称,最新的倒挂是由于长期国债收益率的下降,而不是通常与美联储过度紧缩货币政策相关的短期利率上升所引发。 “这次看起来非常不同,”他们说“目前的情况很不寻常,因为短期利率基本没有变化,而长期利率的下降推动了倒挂;通常情况下,这种收益率曲线的‘牛市趋平’对于风险资产而言是有利的。” 策略师建议投资者购买派息类股票,特别是那些将在未来几年增加派息的股票。 摩根大通策略师Dubravko Lakos-Bujas等认为,倒挂背后的催化剂,例如全球新的通缩压力和更宽松的货币政策,实际上有利于股市。 他们在一份报告中写道,所有这些因素“不应该被视为对股票的负面影响,而是为股票市盈率提供上行的空间”。 该公司的数据显示,自1950年以来,每当10年期国债收益率下降100个基点,标准普尔500指数在随后的一年中平均上涨10%,部分原因在于市盈率的上行。[详情]

新浪美股讯 华尔街有一个非正式的说法:股票投资者是投资界的本科生,债券交易员才是博士生。当谈话转向固定收益世界的模糊符号学时,迷茫的股市交易员就会失去方向。 这也解释了美国国债市场自2016年来动荡最大的一周走势在股票市场并未引发很大波动的原因。另一个解释是,在自身经历了震荡之后,股票投资者已经遭受了挫折和惩罚,所以对于收益率曲线恐慌已经不在乎了。 他们已经适应混乱局面,仅仅在几个月之前并不是低利率而是高利率使大家陷入一团混乱。无论令人困惑的债市警讯如何闪烁,这都发生在企业盈利坚挺,经济缓慢前行并且股市敌人名单上最大的恶棍——美联储——一直按兵不动之际。 “媒体每天谈论这条曲线和那条收益率曲线,好像他们看到某种黑洞一样,”Front Barnett Associates的首席投资官 Marshall Front表示,“几十年来,我一直在关注收益率曲线。我没有看到任何黑洞。” 部分原因是时机。人们说债券引领股市走势,但很难说从10月份开始的道琼斯指数10,000点的来回折腾中没有至少一些先例。鉴于自圣诞节以来的快速反弹,股票投资者已经习以为常了。 结果呢?虽然利率波动性指标飙升,但标普500指数正在迈向今年来波动最小的一周走势。 “投资者正在想,‘我们12月份反应过度了,我们不想再犯同样的错误’,”WallachBeth Capital LLC驻纽约的高级策略师Ilya Feygin表示,“然后就是害怕错过行情,‘我今天卖掉了,我们明天会得到好消息——贸易协议或企业业绩并没有预期的那么糟糕——那我看起来就像个傻瓜了。” 在本轮有史以来最长的牛市中,债券收益率走势很少成为股票投资者的一个决定性担忧因素。更为重要的是,企业盈利增长的速度虽然在减弱,但预计仍将在2019年达到5%。 国内生产总值增速缓慢——第四季度从2.6%降至2.2%——但这与标普500指数这10年牛市期间的情况大致相当。 即使收益率曲线的一部分倒挂是经济衰退迫在眉睫的一个迹象,但以史为鉴的话,投资者仍有时间来采取行动。比方说,不可思议的事情发生了,两年期国债利率超越了10年期收益率。LPL Research的数据显示,自1978年以来,历次发生这种情况之后,标普500指数平均上涨了19个月,回报率达到22%。[详情]

来源:美股研究社 作者:Daniel Schönberger * 所发文章不具有投资建议,请各位投资者自行判断 摘要 自上周五以来的反向收益率曲线是一个强烈的警告信号,表明美国股市已经见顶。 在极端估值和首次申请失业救济人数缓慢上升的支持下,经济衰退和股市下跌的可能性越来越大。 由于过去三个月可能只是熊市反弹,现在不是进行长期股票投资的时候。 上周五发生了一件事,或许是一件大事:自金融危机以来,收益率曲线首次出现反转。人们可能会争论收益率曲线可以被描述为反转的时间点,但对大多数专家来说,当10年期美国国债收益率低于3个月期美国国债收益率时,收益率曲线就反转了。上周五,10年期美国国债收益率为2.44%,3个月期美国国债收益率为2.46%。对于那些可能会问为什么这是一个如此大的问题的人来说,答案很简单:除了过去几个月已经出现的乌云之外,我们现在看到了美国经济衰退的最明显的警告信号之一。 我们以此为契机,再次密切关注美国股市、美国经济以及一些可能发出早期预警信号的指标。我们将从观察美联储最近的利率和行为开始。 美联储和利率 上周三,2019年第二届联邦公开市场委员会(FOMC)发布了如下新闻稿: 美国联邦公开市场委员会(fomc) 1月会议以来收到的信息显示,就业市场依然强劲,但经济活动增速较去年第四季度的稳健有所放缓。 因此,美联储决定将联邦基金利率维持在当前水平。但除了这些信息,美联储还表示,它很可能会将2019年的加息措施转嫁出去,而在去年12月,人们仍一致认为,2019年至少会有两次加息。 假设联邦基金利率在未来几个月保持稳定,我们已经看到了一个过去已经出现过很多次的模式(用红色圈起来)。我们看到了与上两次衰退(2000年至2003年以及2007年至2009年)的强烈相似之处。在上个世纪,我们也看到了类似的模式:1960年和1970年。美联储总是加息,停止加息,并在一段时间内保持联邦基金利率不变,然后大幅降息,衰退就开始了。 当然,这不是一个每次都要发生的固定序列。我们可以看到一些例子——尤其是在上世纪70年代和80年代,尽管衰退已经开始,美联储仍在继续加息。我们还可以看到一些模式——用绿色圈起来——当美联储提高利率,然后在一段时间内停止这样做,在随后的几年里没有出现衰退(我们稍后会回到这个话题)。 当我们不仅看作为收益率曲线一部分的联邦基金利率,而且看国债利率的整个“光谱”时,我们看到的情况正在变得更糟。在下面的图表中,我们包括了10年期美国国债收益率与3个月期美国国债收益率之间的息差(红线)——上周五跌破零的息差。现在我们可以看到,美联储不仅在衰退前停止加息,而且在过去50年里,每次息差变为负值,衰退就会随之而来。 凯文•克利森(Kevin Kliesen)在他的短篇文章《衰退信号:收益率曲线与失业率低谷之比》(Recession Signals: the Yield Curve vs. Unemployment Rate低谷)中指出,自1969年以来的每次衰退之前,收益率曲线都会出现反转。由于收益率曲线反转平均发生在衰退开始前10个月左右,我们可以得出结论,美国将在2020年初陷入衰退。美联储中断加息和收益率曲线反转的组合,应该是向所有投资者发出的一个明确警告信号。 失业率和首次申请失业救济人数 经济学家关注的第二个指标是劳动力市场。美联储在新闻稿中表示,劳动力市场强劲,失业率确实接近最低点(2018年11月为3.7%,目前为3.8%)。在他的文章中,Kliesen也提到了失业率,并指出失业率低谷总是在经济衰退之前出现。平均而言,失业率在衰退开始前九个月左右处于暂时低点。但是,一个月的最低失业率和经济衰退开始时的平均差距只有0.37%,所以失业率并不是一个很好的预警指标,因为很难在接下来的几个月里确定最低失业率。回顾过去40年,我们可以看到,当美国经济已经陷入衰退时,失业率却在上升。以前的小幅上涨很难与通常的波动区分开。 在我看来,更有意义的是看一看每周初请失业金人数,因为该指标对短期变化更为敏感,可以作为另一种预警指标。从首次申请失业救济人数四周的移动平均值来看,我们可以看到,这一趋势似乎正在发生转变,至少自2018年9月以来,这一数字一直在上升,而不是下降。 循环中 劳动力市场和债券市场都可以向股市发出非常清晰的预警信号,而这些信号在过去几十年里一直非常准确。虽然收益率曲线反转的定义很清楚,也很容易被发现,但要确定失业率触底只是事后的事情。但在我看来,两家公司目前都在发出明确的警告信号。我之前多次提到的一些其他因素加强了这两个警告信号,我们必须牢记这些因素。 首先,我们要观察循环本身,并试着确定循环中的当前点。目前的牛市始于10年前的2009年3月。即使我们假设2018年9月是暂时高点,牛市已经在那个时刻结束,但它过去(或现在)仍然是历史上最长的牛市。虽然我不会反驳那些声称牛市可能会持续几个月甚至几个季度的人,但目前持有期限为两三年的长期投资并不是一个好的选择。我们之前提到过,在过去,当美联储停止加息时,有时并不会出现衰退。第一张图表上用红色标出的时间与2019年之间的巨大差异,是这个周期的转折点。第一幅图中绿色标记的两个时间框架出现在周期的更早时期,估值仍然很低,牛市还没有达到极限。 我们也应该考虑股票市场的估值。虽然我知道目前的TTM市盈率只有20.0(仍然高于平均水平),但市盈率并不是一个很好的长期估值指标。由于该指数波动剧烈(2009年市盈率高于100可能就是一个例子),而企业盈利通常在周期结束时处于最高水平,因此有比市盈率更好的股市估值指标。 一种选择是关注10年期市盈率,当市盈率极高时,这意味着崩盘的风险。截至2月底,10年期市盈率为29.6倍,甚至在2018年9月达到(可能的)峰值33倍。这是自1870年以来的第二高数字,仅次于2000年的估值,但高于大萧条前1929年的比率。 衡量估值的第二种方法是将股市估值与当前GDP进行比较。在沃伦•巴菲特(Warren Buffett)看来,这可能是决定任何特定时刻估值水平的唯一最佳指标。Advisor Perspective只提供了1950年以前的数据,但在那70年里,目前的估值再次位居第二,仅次于2000年互联网泡沫高峰期的估值。 我们还可以考虑预期的未来现金流,并在此基础上计算股票的内在价值。John Hussman计算了标准普尔500指数(SPY)的内在价值,假设有10%的贴现率(红线)和8%的贴现率(绿线)。下图还显示,股票估值的发展趋势与内在价值相似,但波动较大。我们还可以看到,标普500指数在2009年前后的估值相当高,但此后它又慢慢进入了极度高估的区间。 在我看来,目前的市场——尤其是美国股市——只能被形容为估值过高,但肯定有许多人认为,股市仍是一个良好的买入机会。(否则为什么股市会在2017年、2018年或过去三个月上涨?)人们经常提到的一个论点是,低利率正迫使人们进入股市。虽然联邦基金利率不像三、四年前那么低,但我们仍然看到几十年来最低的利率。人们倾向于辩称,当前的时代不同于上世纪90年代末和20世纪20年代,因此有理由认为股价处于极高水平。 我们必须谨慎对待这样的叙述——它们会导致“新时代”思维,并成为乐观情绪和股价泡沫的基础。现在,人们常说时代不同了,因为低利率将迫使人们购买股票。首先,它不是真的,还从未如此低利率在最近的十年,在过去的低利率并没有导致无限攀升股票价格(和当前的周期是历史上最长的牛市,过去的牛市甚至没有最后只要这个尽管利率接近于零)。其次,金融市场是一个复杂的系统,假设只有一个指标(接近于零的利率)能保证股价上涨,这不仅危险,而且相当愚蠢。金融市场是一个复杂的系统,受劳动力市场和经济的影响(同样受美联储和联邦基金利率的影响)。金融市场还受到参与者预期的影响(受经济数据或利率的影响),金融市场不得不屈从于市场参与者的恐惧或贪婪,使得价格不时变得相当不理性。 下图显示了1960年以来10年期和10年期美国国债的市盈率。我们可以看到,尽管利率上升(这比我们现在看到的更加不合理),市盈率却一直在上升,但我们也看到了许多远低于当前估值和美国国债收益率的点(蓝色和紫色)。 差异和熊市反弹 从更短的时间框架来看,并考察上一个临时低点(2018年12月24日至2018年3月24日)之后的三个月,我们看到了一个有趣的发展。在这三个月中,标准普尔500指数上涨了19.12%(这是一个令人印象深刻的单季度表现)。然而,美国股市似乎是少数几个进入“牛市”的指标之一。当比较股票市场与债券市场或劳动力市场的表现时,我们发现了一些有趣的差异。 股票投资者似乎看涨;然而,债券投资者却没有这种热情。1月份,股市上涨,短期国债收益率(即国债收益率)之间的息差扩大。,以及长期国债收益率(即但自那以来,美国股市指数继续上涨,而两国国债收益率之间的息差越来越接近于零。上周五,息差为负,为金融危机以来的首次。正如大多数投资者或经济学家所描述的那样,收益率曲线是反向的,这对股市来说显然是一个负面信号。 但不仅标普500指数和债券市场表现出强烈的差异。每周首次申请失业救济人数和主要指数也在朝着两个不同的方向移动。在9月至12月的三个月里,首次申请失业救济人数的四周平均值在上升,股市在下跌——这是有道理的。但从2018年圣诞节到现在的三个月里,四周的平均数字仍然显示出上升的趋势——尽管如此,股市仍在反弹。这似乎是违反直觉的。 所以估值仍然非常高,反向收益率曲线,股票市场和债券市场之间的差异,股票市场和劳动力市场之间的差异。当综合这些信息时,我们似乎看到了熊市的反弹:短期牛市的反弹仅仅是熊市中的修正。 赫斯曼(John Hussman)的研究显示,这种熊市反弹可能会持续数月,而且似乎非常冲动,短期内涨幅可能达到20%甚至更多。在1929年至1932年的大萧条期间,股市经历了有史以来最严重的崩盘,其中一次熊市反弹上涨了近50%。这本身并不能说明我们正处于熊市。但认为自去年12月以来两位数的涨幅和强劲的牛市行情证明我们没有进入熊市,也纯属无稽之谈。 结论 John Hussman在他最新的市场评论中写道:在这个周期中,我们已经认识到投机者的韧性是不可低估的,因此,在投机和避险之间的门槛上,最好不要过于坚定地站在任何一个方向上。 在最近的一份报告中,“估值无关紧要吗?”罗伯·阿诺特(Rob Arnott)的研究表明,CAPE不能用于市场时机选择,但它在预测长期回报方面极其强大。许多其他估值指标也是如此。 高CAPE或高市值与国内生产总值(gdp)之比,足以成为目前不启动任何股市长期投资的理由。虽然很难确定市场的时间,但我个人认为,市场在2018年9月见顶,这次熊市反弹可能已经结束,因为股市和债市之间存在巨大差异。除了少数例外,现在不是投资股票的时候,我将继续观望。[详情]

近期市场弥漫美国经济增长可能停滞不前的担忧,这推升了股市波动率,并推动美债收益率全面下滑。对此,股神巴菲特(Warren Buffett)周四在接受CNBC访问时表示,最近经济确实接近呈现明显放缓的迹象,但他并不担心。 上周五,十年期美国国债与三个月期国债之间的收益率差——也就是所谓的“收益率曲线”——已经发生了倒挂,这被视为经济衰退即将到来的一个信号。 “看起来经济确实是在放缓,我会说这种趋势已经达到了接近于很显著的地步,但也只是如此。”巴菲特周四在接受受访时表示,“我并不是说趋势正在发生逆转,但从所有行业来看——尤其是从铁路统计数据来看,经济增长速度可能正在放缓。” 巴菲特指出,伯克希尔旗下铁路运营商伯灵顿北方圣太菲铁路运输公司的增长正在减速,这也发出了一个经济增长放缓的信号。 然而,他补充说,部分数据可能会受到诸如天气等季节性因素的影响。 面对到来的经济放缓,巴菲特提到,“这不会改变我们所做的任何事情。即便(市场的经济衰退指标) 有闪烁的红灯或是出现模糊的红灯,我们会继续按往常的方式进行投资。” 他向来坚信,金钱总是向着机会流动,而美国则是充满了机会,他表示,“上帝保佑美国。”[详情]

新浪美股讯 美国10年期国债期货过去一周大幅上涨,但还没有升到上次在2017年9月收盘价与次日开盘价出现缺口时的水平。 一些观察人士认为市场倾向于填补这种缺口,而且10年期国债期货过去几十年的确填平了几乎所有此类缺口,唯一的例外是2017年9月8日周五市场收盘后留下的缺口,当时10年期国债现货市场收益率收报2.05%左右。按缺口分析来看,美国国债或许会延续近期涨势。 [详情]

无论说这是“日本化”也好,争相避险也好,还是说在押注美联储新常态也罢,债市多头正冲向发达国家债券市场中一些最臭名昭著的角落。 伴随基准美国国债收益率触及2017年12月低点,以及基准德国国债收益率进一步跌入零下,具有利率风险的世纪债券突然之间成为市场佼佼者。彭博数据显示,过去三周,全球投资级和高收益债券的市值激增近1.6万亿美元,达到55万亿美元,指数升向纪录高位。 投资者抛弃对利率风险的担忧,认为央行将提振信贷周期所有剩余部分的回报,因为美债收益率曲线闪现经济衰退信号。 “固定收益都疯了,”Futures First分析师Rishi Mishra表示。“真是在疯狂搜索高质量品种。” 就拿负收益率债券来说吧。它通常被看作是金融抑制的典型代表,通胀低迷时往往会取得收益。人们担心的是在通胀压力如此低迷、经济增长如此疲软的情况下,收益率可能会继续下跌,现在就锁定利率可能还会有所斩获。 美联储主席鲍威尔上周的讲话肯定可以让低通派更有信心。在美联储将今年加息两次的预期调整为无加息后,他表示,全球风险对经济前景构成压力,可以让政策紧缩等一等。 “负收益率反映了低增长和低通胀,”Medley Global Advisors全球宏观策略董事总经理Ben Emons表示。“负收益率在预测这种环境上的表现相对如一,正收益率在预测增长加速方面的表现则有起伏--预测出来的高增长仅持续两个季度。’’ 奥地利2117年到期债券今年总回报约为15%,投资者不在乎押注未来一百年所固有的不确定性。收益率只有54个基点的德国30年期债券上涨7.7%,令收益率更高的垃圾债和新兴市场相形见绌。 目前,对收益的追求也席卷了信用债市场,尽管公司资产负债表将在经济放缓中受到冲击,他们偿还大额债务的能力也将受到影响。 规模9.8万亿美元的Bloomberg Barclays Global Aggregate Corporate指数从去年的暴跌中快速复苏,收益率较美国国债高出不到125个基点--低于五年平均水平。 “当收益率曲线倒挂且衰退担忧加剧时,信用债不应该表现良好,”Emons在另一份报告中写道。“然而,收益率曲线倒挂,衰退和降息预期推动了信用利差收紧。”[详情]

德国商业银行首席经济师克雷默(Jörg Krämer)表示,“如果对英国退欧的担心加剧,10年期德国国债的收益率还会继续下滑。” 图片来源:视觉中国 记者 崔璞玉 如今借钱给德国政府,还需倒贴利息了。德国政府周三以-0.05%的利率发行了24亿欧元的10年期国债,这是该国自2016年10月以来首次以负利率拍卖国债。 在美联储上周暗示今年不会加息后,德国、英国和美国等发行的高评级国债价格大幅上涨。债券价格和收益率呈负相关的关系。再加上最新公布的德国经济数据疲软,这些债券价格进一步走高。截至北京时间周四1:40,德国10年期国债收益率报-0.08%,2年期国债收益率报-0.62%。 以负利率发行国债,意味着在周三购入该债券并一直持有至到期的投资者将会蒙受亏损。尽管如此,需求还十分强劲,这只债券收到的竞标数是发行额度的2.6倍。 德国商业银行首席经济师Jörg Krämer在接受《德国之声》采访时表示:“如果(市场)对英国退欧的担心加剧,10年期德国国债的收益率还会继续下滑。”但不来梅州立银行经济师Folker Hellmeyer认为,收益率不会很长时间处于负区间,目前人们是因为政治风险而购买国债,背后有很强的情绪因素。 瑞典北欧斯安银行固定收益策略师Lina Fransson预计,10年期德国国债收益率今年将在0%-0.50%的区间内波动。她说,虽然目前10年期德国国债收益率低于这个区间水平,但许多负面消息已被消化,进一步下行的空间有限;不过,若要看到该收益率走高,欧元区还需出炉一连串良好的数据。 上周五公布的数据显示,德国3月制造业采购经理人指数(PMI)初值为44.7,连续第3个月位于荣枯线下方。欧元区3月制造业PMI初值则降至47.6,创近六年新低。 数据公布后,德国10年期国债收益率应声跌至负数,为三年来首次。与此同时,美国3个月期和10年期国债收益率曲线也出现2007年以来的首次倒挂。 由于一季度数据表现疲软,欧洲央行已在3月7日的政策会议上下调欧元区经济增速和通胀率预期,并推迟了首次加息的时间,同时还宣布将在今年晚些时候启动定向中长期再融资操作。欧洲央行本周三表示,如果有需要,将进一步推迟加息时间,并将研究措施抵消负利率带来的不利影响。 根据德国统计局发布的数据,2018年德国国内生产总值(GDP)剔除价格因素后同比实际增长1.5%,为近五年以来最低值。德国政府预计,2019年德国GDP增速将跌至0.8%。 汇丰银行预计2019年德国GDP将仅增长0.5%。其分析师称,欧元区3月份PMI数据令人震惊;德国经济短期内或可以避免衰退,但预计2019年第一和第二季度的GDP环比增长仅有0.1%,暗示德国经济可能接近衰退。 总部位于慕尼黑的Ifo研究所近日也将德国2019年的经济增速预期从1.1%下调至0.6%,称全球经济放缓将导致对德国产品的需求放缓。 3月6日,经济合作与发展组织(OECD)在最新一期经济展望报告中再度下调了2019年全球经济增速预测,从去年11月的3.5%下调至3.3%。同时,2020年经济增长预测被下调至3.4%。OECD将经济增长预期的放缓归因于全球贸易环境的紧张、欧洲经济的疲软,以及金融市场的脆弱性,并指出,这种放缓趋势将遍及全部G20经济体,特别是欧洲国家。 OECD认为欧洲经济体存在巨大的政策不确定性,因此,将欧洲经济增速预期由此前的1.8%下调至1%。OECD指出,英国的硬脱欧可能大大提高欧洲经济体的成本;作为高度依赖出口的经济体,德国经济受到贸易壁垒上升的影响,经济增速被较大程度地拖累;意大利经济也出现衰退现象。[详情]

上周五美国国债收益率发生历史性倒挂后各路分析层出不穷,花旗策略师就提出真正的问题竟出在衍生品市场?有鉴于此,大摩分析师选择这样看待美债前景...... 美联储上周超出预期的鸽派倾向令市场震动,但即使如此,美国债券收益率随之下降的强度还是令许多观察人士感到困惑。由于美联储暗示年内没有加息计划,导致美国3个月期和10年期国债收益率急剧下跌,10年期美国国债收益率更是跌至2017年以来最低点。 不过有分析师就指出,掉期市场的对冲浪潮有助于解释这一现象。国债收益率暴跌,迫使交易员转向衍生品市场,调整其投资组合以遏制损失。而正是由于他们疯狂抢购利率互换的头寸,又反过来推动国债收益率进一步下跌。 北京时间周四早间,美国10年期国债收益率更是跌至2.34%,创近15个月新低。与此同时,根据彭博社统计数据,周三同期期限互换利率跌至2.30%,两者价差由正转负。两者之间的差距众所周知,10年期掉期利率在过去一年的几乎所有时间里都处于溢价状态,直到上周才有所回落。但现在已经转为折价,周一价差达到近17个月未见的水平,这表明衍生品市场出现了一系列活动。 对于衍生品市场发生的变化,花旗集团策略师Jabaz Mathai就认为: 随着债券收益率的下降,一些房主将寻求为他们的抵押贷款再融资,因为他们可以获得更好的交易。 但这对于抵押贷款支持债券的投资者而言,情况变得更为复杂,因为他们的投资策略部分取决于预测有多少人会提前偿还贷款。 另一方面,再融资实际上增加了预付款的比率,这又反过来改变了抵押债券的关键特征:持续时间,又或者说是价格对利率变化的反应程度。债券投资经理往往有长期的目标,但发生上述改变后他们不得不购买利率互换以实现这些目标,这使得美债收益率进一步承压。 Mathai补充道,10年期美国公债收益率跌破2.5%可能引发凸性资金流动,所以掉期利差全面崩溃,而服务业者、不动产投资信托公司和基金经理在其中发挥了重要作用。花旗集团美国利率策略负责人在3月22日的一份报告中写道: 自FOMC决议出台以来,利率大幅上涨可归因于抵押贷款凸性对冲。 从今年年初开始,押注美国国债市场的波动性较小,看起来像是一笔稳赚不赔的买卖。美国银行股份有限公司的MOVE指数(衡量美国国债市场价格波动的指标)上周跌至创纪录低位,证明交易商预期市场将达到历史罕见的平静。但美联储上周公布超级鸽派决议后,一切发生了改变,MOVE指标也出现自2016年以来最大的两天涨幅。 如下图所示,美国国债的反弹以及由此产生的波动性迅速让那些卖出期权的投资者蒙受损失,并迫使他们通过固定利率在掉期市场进行对冲。这相当于做多美国国债,如果收益率继续下跌,这是一项有利可图的交易,只不过该交易的强度以及抵押贷款投资者的行动加速了国债收益率的下降。 摩根士丹利策略师埃尔普森(Sam Elprince)就在3月22日的一份报告中写到: 持续对冲活动可能会使掉期利差与利率走势保持一致。预计10年期掉期利差将继续下跌。 来源:金十数据 林之柏[详情]

进入本周以来,随着3个月和10年期美债收益率曲线自2007年8月以来首次倒挂、且倒挂幅度不断加深,市场对全球经济健康程度、特别是美国经济即将陷入衰退感到担忧,讨论热点开始转为“美联储降息”。 被美国总统特朗普看好、可能被提名为美联储理事的摩尔(Stephen Moore)周二表示,美联储应该立即降息50个基点,因为去年9月和12月坚持加息都犯错了。这是目前最可能影响美联储的人,对降息发表的最明确呼吁。 据芝加哥商交所CME统计,联邦基金利率期货市场认为,加息周期已经结束。今年9月FOMC会议上至少降息一次的可能性高达42%、利率不变的概率还不到50%;整体来说,期货交易员预期今年会降息一次,2020年1月再降息一次的概率接近40%。 但不止一位美联储官员驳斥“应立即降息”的说法。最新的发言来自2020年FOMC票委、美国达拉斯联储主席Robert Kaplan。他在接受《华尔街日报》采访时表示,美联储现在考虑降息还为时过早,而且不认为市场对加息已经结束、必定迎来降息的预期一定正确: “在考虑是否要降息之前,我必须先看到美债收益率曲线倒挂的幅度更大或者倒挂时间更久。倒挂更久指的是几个月,而不是几周,现在我们还没到那一步,不需要为降息下结论。 我会很小心,不会对市场传递出的信号过度解读或者过度反应,因为市场的观点往往马上就能完全反转过来。现在还太早来判断投资者是否正确。” 这一观点与2021年有FOMC投票权的旧金山联储主席Mary Daly相仿。她在周二发言称,没有被收益率曲线倒挂“吓坏”,希望美国商业和消费者也不要被倒挂吓到: “目前有太多因素在驱动长端利率走低,而且这些因素基本跟美国经济健康程度没关系,尽管过去短期利率升破长期利率可以预测经济衰退,但现在这个指示作用可能失效了。” 此外,本周一,今年有FOMC投票权的圣路易斯联储主席James Bullard也表示,收益率曲线倒挂“令人轻度担忧”,希望这是暂时的,如果持续了几天,才会向美国经济发出悲观的信号。 本周二,2020年有FOMC投票权的费城联储主席Patrick Harker称,不认为美联储本轮加息周期已经终结。尽管美国经济前景面临风险,“今年最多加息一次和2020年加息一次”还是合适的,美联储还差一次或者两次加息才达到中性利率。 不过今年票委、芝加哥联储主席Charles Evans一边认为,对于收益率曲线出现轻度倒挂,市场存在大量误读;一边也不排除美联储确实存在近期降息的可能,前提是:如果经济增速恶化的情况超出了美联储官员的预期,降息也许势在必行。 他列举了“美联储采取保险政策来帮助避免经济衰退”的一个案例。在1997年末,尽管很多人预期需要加息多次,美联储还是保持了谨慎的观望状态,与目前状况听起来很像。随后国际遭遇金融危机,在1998年下旬,美联储两个月里降息三次,实现美国经济软着陆,也许这次会重演历史。 前美联储主席耶伦本周也曾指出降息可能。她认为,美债收益率倒挂并不意味着经济将出现衰退,而是意味着美联储需要在未来的某个时间点进行降息。其认为市场真正需要担心的是,在未来相当长的一段时间里,各国央行没有足够的工具来应对金融危机。 至于Kaplan为何认为降息还不是必选项?他表示,希望看到未来几个月的经济数据,再推测美联储的下一步行动。1月的数据中包含了美国政府临时停摆带来的诸多噪音,“我不认为看到第二季度经济数据前会有任何行动。” 同时,他也不认为美联储已经加息至“远远超过中性利率”的水平。尽管他“怀疑现在是否仍能称为宽松的货币政策”,但也怀疑是否处在一个限制经济增长的状态。就算美联储真的“错误”加息到超过了中性利率,幅度也很轻微,因此也不存在马上降息的紧迫感。[详情]

新浪美股讯 美国国债收益率周三下滑,加剧了最近的跌势。欧洲央行行长德拉吉说,如果数据继续显示欧元区经济收缩,欧洲央行可能会进一步推迟提高欧元区贷款利率的计划。 道琼斯市场数据显示,10年期美国国债收益率下跌4.4个基点,至2.374%,为2017年12月以来的最低水平。两年期美国国债收益率下跌5.7个基点,至2.208%的12个月低点,30年期美国国债收益率下跌5个基点,至2.822%的15个月低点。 德拉吉在法兰克福的一次会议上表示,欧洲央行将“继续监控银行如何在净息差受到挤压的情况下维持健康的盈利状况”,并强调央行仍准备采取行动。 他说:“如果有必要,我们需要考虑可能采取的措施,既能保持负利率对经济的有利影响,又能减轻副作用(如果有的话)。” 德拉吉发表上述言论的三周前,欧洲央行针对欧洲最近的经济放缓做出回应,暗示不会在明年之前上调目前设定在 -0.4%的关键欧元区利率。欧洲央行还将该地区的GDP预期从1.7%下调至1.1%。 这些言论还推动了对欧元区政府债券的进一步购买。 德国10年期国债收益率进一步下跌,从周二的-0.018%跌至-0.082%,略低于2016年的历史低点。 分析师表示,德国国债被视为反映欧洲经济健康状况的指标,并对美国国债收益率设定上限负有责任。随着欧元区经济放缓,投资者表示,对全球经济增长的担忧,将鼓励市场对今年降息的预期。美联储表示,2019年不愿采取进一步的利率举措是受到了国际上的阻力。 FTN Financial利率策略师Jim Vogel写道,“至少在欧洲债券投资者看来,随着欧盟继续面临艰难困境,美国现在对最早在9月降息更有信心。” 芝加哥商品交易所集团(CME)的数据显示,美联储基金期货市场的交易显示,2019年降息的可能性目前为78%。 市场参与者还认为,新西兰央行昨晚出人意料地表示,其下一个利率变动很可能是降息,从而推动了美债价格的上涨。全球央行越来越多地发出温和的信号,澳大利亚央行本月早些时候表示,在经济形势不确定的情况下,将维持利率不变。 与此同时,特朗普提名的美联储新理事斯蒂芬-摩尔(Stephen Moore)周二接受《纽约时报》采访时表示,美联储应该立即改变路线,将利率下调0.5个百分点。当时达拉斯联邦储备银行行长卡普兰在接受《华尔街日报》采访时说,现在考虑降息还为时过早。(张宁)[详情]

新浪美股讯 全球债券市场周三加速反弹,新西兰央行成为最新一个对经济增长发表悲观看法的央行,交易员加大了对美联储今年将开始降息的押注。 10年期美国国债收益率再次下滑6个基点,至2.37%,为2017年以来的最低水平。美国债券市场正朝着10多年来第二好的月度表现迈进。交易员们现在押注,美联储今年至少降息一次的可能性接近80%,而且很有可能多次降息。 3月份的固定收益债券价格普遍上涨,几乎支撑了所有评级较高的政府的债务。周三,德国甚至自2016年秋季以来首次发行了收益率为负的10年期债券,突显出政府债券收益率下降已开始影响一级市场的交易。 随着亚洲、欧洲和美国经济增长放缓,投资者对全球经济前景越来越悲观。欧洲央行和美联储最近的语气明显更为温和,后者上周放弃了2019年加息的计划。这些来自政策制定者的担忧加剧了投资者的恐惧。 贝莱德首席固定收益策略师斯科特-泰尔(Scott Thiel)表示:“如果你放眼全球,几乎完全一致,你会发现美国国债、英国国债、德国国债甚至澳大利亚国债都出现了类似程度的反弹。这不是一个人对特殊事物的反应。这是一次普遍的无风险利率反弹。” 悲观情绪似乎正在蔓延。新西兰央行周三早些时候维持利率不变,但警告称,全球经济疲弱意味着,其下一步举措更有可能是放松货币政策,而不是收紧货币政策。 这导致新西兰10年期国债收益率暴跌11个基点,至1.76%的创纪录低点,足以波及其它债券市场。Lombard Odier首席投资策略师萨尔曼-艾哈迈德(Salman Ahmed)指出:“几乎所有央行都是鸽派。” 追踪逾50万亿美元固定收益的彭博巴克莱多元指数(Bloomberg Barclays Multiverse index)的平均债券收益率,已从去年底2.5%的6年高点降至2%,突显出全球债券飙升的广度。 这对许多政府来说是件好事,因为它们从较低的借贷成本中获益。德国金融机构称,德国政府周三发行了24亿欧元10年期国债,平均收益率为负0.05%。标普表示,其收到的标售额是其接受标售额的2.6倍,显示出需求强劲。 尽管较短期债券此前的定价为负收益率,但这是德国自2016年10月以来首次出售收益率低于零的10年期德国国债。负收益率意味着,在拍卖会上购买并持有至到期日的投资者肯定会蒙受损失。 然而,债券市场的悲观情绪引发了人们的担忧,即危机后的全球经济复苏正在失败,可能很快就会结束。目前,美国长期国债收益率低于短期美国国债收益率,这与“收益率曲线”的通常形态正好相反。从历史上看,“收益率曲线”一直被证明是经济衰退的一个有效指标。 AllianceBernstein欧洲固定收益联席主管约翰-泰勒(John Taylor)表示:“人们对全球宏观经济形势的担忧无疑日益加剧,尤其是在欧洲,而人们对此并没有做好充分准备。全球央行已经完全改变了方向。人们不担心实际通胀,各国央行也没有感受到加息的压力。” 因此,全球股市最近变得更加紧张。富时环球指数(FTSE All-World index)周三下跌0.7%,这是自美联储上周开会以来的第五天下跌。 然而,Lombard Odier的艾哈迈德辩称,收益率曲线作为衰退指标过于粗糙,他表示,只要经济增长保持弹性,各国央行保持温和,近期的市场动荡就是一个买入机会。 “如果你看看12月至3月的数据,就会发现情况并没有那么糟糕,但美联储已经做出了重大调整。这是美联储在经济衰退时期以外最严重的转向。” “如果数据企稳,反应函数发生了变化,那么股市应该会上涨,因为商业周期延长了。”(张宁)[详情]

美债收益率最近的大幅下跌或许应该从衍生品市场中找原因。 上周,美联储“鸽声嘹亮”,引发美债市场巨震。在3月FOMC会议上,美联储决定暂不加息;对2019年加息次数的预期下调至0次,2020年还是预期加息一次;同时下调2019和2020年的经济增速预期,下调2019至2021年的PCE通胀预期;决定今年9月30日以后停止缩表。 决议公布后,各期限美债收益率集体暴跌。10年期美国国债收益率跌至2017年以来最低点。与此同时,在10年期美国国债收益率降至2.43%之际,同期期限互换利率跌至2.39%,双方价差由正转负,价差更是达到17个月的最低水平。 花旗分析师Jabaz Mathai分析认为,10年期互换价差的大幅改变暗示房地产抵押债券市场的大幅对冲可能加剧了美债的巨震。 分析称,房地产抵押债券利率随着债券收益率下降,一些房主寻求为他们的抵押贷款再融资,因为他们可以获得更好的交易。 但再融资实际上增加了提前支付的比率,这改变了抵押债券价格对利率变化的反应程度(久期的变化)。而债券投资经理往往设定了久期目标,变化促使基金经理买入利率互换以实现这些目标,这使得美债收益率进一步承压。 摩根士丹利分析师Sam Elprince则称,美国债市场的低波动交易受阻可能也加剧了市场的对冲:今年以来押注美国国债市场波动性较小是稳赚不赔的买卖,但3月20日美联储立场的改变(缩减加息次数,甚至可能完成结束加息)改变了一切。 波动率的飙升迫使交易员进行对冲,这加速了美国国债收益率的下降。其认为随着对冲活动的继续,未来数日10年期互换价差将继续下跌。[详情]

华尔街最顶尖的量化分析师之一周二提醒投资者收益率曲线出现了倒挂,这一现象虽然被视为可靠的经济衰退指标,但也预示着股市的强劲回报期。 “从歷史上看,股市往往会在收益率曲线倒挂后的几个月和几个季度中产生一些最强劲的回报。只有在[大约] 30个月之后,标普500指数的回报率才会低于平均水平,“摩根大通(JPM)的宏观量化和衍生品研究全球负责人Marko Kolanovic在周二的报告中表示(见下图)。 在收益率曲线倒挂后,周五股市大幅下挫。或者更具体地说,周五,收益率曲线的敏感指标 - 3个月国债和10年期国债的收益率之间的差价为变为负值。 收益率曲线通常向上倾斜。曲线反转通常被视为一种投资者认为未来增长放缓,期待利率走低的信号。此外,收益率曲线的反转已被证明是一个在经济收缩前一年或更长时间可靠的衰退指标。旧金山联储的研究人员表示,3个月/ 10年的曲线是最可靠的指标,而克利夫兰联储委员会的研究人员指出,在过去7次经济衰退之前,该指数的反转只有两次误报 - 1966年末的反转和1998年末的一条非常平坦的曲线。 但是,虽然收益率曲线进入反转区域看起来会引发抛售,但市场观察人士也发出了许多提醒,称这种举动通常不会立即给股市带来厄运。 Canaccord Genuity的首席美国市场策略师Tony Dwyer在周一的一份报告中指出,虽然反转是经济衰退的预测指标,但“这是一个更好的买入信号,而不是转向防御策略的信号。” 在他的报告中,Kolanovic 研究了1978年,1989年,1998年和2006年的第一次发生3个月/ 10年收益率曲线反转后的市场走势。他承认,从这么小的样本中获取可靠的统计数据是不可能的,但是他表示,他认为这几次行情显示出强烈的相似性,因为它们都是“货币政策和经济周期的具体情况导致的结果,因此可能会引起投资者和美联储的类似反应。” 下面是他列出的反应: 鉴于10年期国债收益率较低,投资者重新分配到股票的仓位以及股票的倍数都将重新增高(即“美联储模式”); 在反转之后,美联储倾向于停止加息或开始降息,这也可能提振股票估值; 因此,在反转开始后股市的表现往往非常强劲。在第一次反转后的30个月,市场收益的速度往往高于平均水平; 反转后的12个月,周期性股票(能源、科技、工业)会跑赢防御性股票(必需品、公共事业、医疗健康); 鉴于强劲的股票回报和高估值,美联储最终恢復加息,造成市场走低以及经济衰退。 Kolanovic 表示,目前的反转情况类似于过去的事件,因为美联储加息和经济增长放缓是反转的关键因素。和剧本一样,美联储已停止加息,现在也计划暂停缩表。 但他也註意到了不同之处。其中包括美国以外国家的零或负利率对10年期国债收益率的压力,尤其是德国和日本。此外,中国是全球经济周期的关键驱动因素,这意味着中国的货币和财政政策可能会比美联储对周期产生更大的影响,他表示。 他还指出,对收益率曲线反转的相关知识是众所周知的,这意味着它这次可以“更快或更慢地发挥作用,但时间周期应该达到几个季度或几年(而不是几个月)。(中文投资网)[详情]

对于收益率曲线倒挂,市场产生恐慌情绪,开始出现抛售,有的分析师提醒投资者要转向保守策略。但是华尔街一位顶级量化分析师认为,虽然收益率曲线倒挂是经济衰退的可靠指标,但是也可能暗示股市未来一段时间收益强劲。 “从过往歷史来看,在收益率曲线出现倒挂之后的几个月或者几个季度股市回报率通常都会很高。只有在收益率曲线出现倒挂30个月之后,标普500回报率才会跌至平均水平下方。”摩根大通宏观量化及衍生品研究主管Marko Kolanovic在周二的报告中写道。 上周五,收益率曲线出现倒挂之后,股市出现大幅抛售。收益率曲线倒挂,具体点来说,就是3个月国债收益率高于10年期国债收益率。 收益率曲线通常向上倾斜。收益率曲线出现倒挂通常解读为未来经济增长放缓,美联储需要下调利率。此外,收益率曲线倒挂已经被证明是经济衰退的可靠指标,通常在经济紧缩前一年时间出现。 旧金山联储研究员表示,3个月-10年期收益率曲线是最可靠的指标。克利夫兰联储研究员表示,3个月-10年期收益率曲线倒挂在过去7次经济衰退之前都有出现,只有2次出现误报:其中一次是1966年末的收益率曲线倒挂,和1998那年底的收益率曲线趋平。 虽然,收益率倒挂引发大规模抛售,但是市场观察人士也提醒投资者收益率曲线倒挂并不意味着股市马上崩盘。Canaccord Genuity美股策略分析师Tony Dwyer周一在报告中表示,虽然收益率曲线倒挂是经济衰退的先行指标,但是“对于股市来说,是更好的买入信号,而不是转向长期保守的信号。” Kolanovic 在报告中回顾了1978、1989,1988和2006年收益率曲线出现倒挂之后市场的走势。他承认,从这么小的样本里很难获得可靠的统计数据。但是他认为收益率曲线倒挂有非常多的相似性,因为他们都是货币政策和经济周期演进的结果,因此也会引发市场和央行相同的反应。 以下是收益率曲线倒挂之后的反应: 1. 鉴于10年期国债收益率较低,投资者会加仓股票,股市市盈率会继续上升。 2. 在收益率曲线倒挂之后,美联储会倾向于停止加息或者开始降息,这将提振股市估值。 3. 因此,在收益率曲线倒挂初期,股市表现往往会非常强劲。股市涨幅高于平均水平的时间料长达30个月,之后股市表现会大幅恶化。 4. 在收益率曲线倒挂之后,周期股(能源、科技、工业)的表现会好于防御股(必消品、公用事业、医疗保健)。 5. 鉴于股市涨势强劲,估值高企,美联储最终选择恢復加息,从而导致股市下跌,经济衰退最终来临。 Kolanovic表示,这一次收益率曲线倒挂跟之前几次非常相似,相似之处在于都是由美联储加息和经济增长放缓引发的。跟之前一样,美联储已经停止加息,现在计划暂停缩表。 但是,他也指出了不同之处。包括德国和日本等国收益率为0或者收益率为负令美国10年期收益率承压;此外,中国是全球经济周期的关键驱动因素,这意味着中国货币和财政政策方向对这一轮全球经济周期的影响比美联储要大。(中文投资网)[详情]

虽然投资者的不安情绪仍存,但造成周五股市暴跌的恐慌气氛已经消失。周一,股市收盘涨跌互现,尽管3个月和10年期美债之间的收益率曲线倒挂扩大至5个基点。 UST 10-Y:3-M Invesrsion, 60 Minute Chart 最先于周五出现的倒挂引发了股市了抛售,这是2007年以来收益率曲线上这两点之间的第一次反转。当短期国债收益率高于长期收益率,就会令收益率曲线出现倒挂,这被认为是衰退即将到来的最可靠指标。 不过这个“可靠”,通常是指它作为一两年后的经济衰退的先兆。从这个迹象出现,到经济衰退真正来临,至少需要这么长的时间,并且有时候这些迹象还会被证明是错误警报——不会引发经济衰退的暂时性收益率曲线倒挂。 此外,经济学领域有一个学派认为,是美联储和其他央行数万亿美元规模的购债措施使得收益率曲线趋于平缓,使其更容易出现暂时性的倒挂或来回波动。周一,前美联储主席珍妮特·耶伦在香港被问及这个问题时,就表达了类似的观点。 她认为,市场的这一表现,可能在暗示降息的可能性,而不是预示经济衰退。期货市场已经表明,投资者在今年年底降息的可能性越来越大,已经有好几个月没有人预计加息。同样在香港的这个会议上,芝加哥联储主席查尔斯·埃文斯表示,他认为政策制定者考虑再次加息将要等到2020年下半年。 就像上周美联储主席鲍威尔一样,埃文斯仍对经济充满信心,尽管美联储已将今年的增长预测降至2.1%。埃文斯的预期没有那么乐观,预计为1.75%至2%。 由于投资者担心经济增长放缓,全球范围内的主权债券收益率暴跌。在10年期美债收益率下跌之后,周五德国10年期国债收益率自2016年以来首次跌至负值。周一,德债收益率进一步走低。 欧洲最大的经济体可能面临比美国更严重的逆风因素。周五公布的PMI调查显示,3月份德国制造业活动连续第三个月收缩。不过周一,备受关注的德国Ifo商业信心指数又意外地从2月修正后的98.7上升至99.6,结束了此前连续六个月下跌的走势。 对于债券收益率的担忧,在很大程度上抵消了一则应该对美国经济是利好的消息。美国特别检察官罗伯特·穆勒的调查没有发现俄罗斯与特朗普竞选团队在2016年的大选中进行勾结的证据。虽然这份报告不会令争议结束,但这肯定是美国总统和政府的重大胜利。但这个消息可能只是阻止了股市的进一步下跌。 与此同时,英国脱欧之路仍然坎坷,结果无法预测。这也是让投资者感到紧张的不确定性之一。 市场希望,收益率曲线将在未来几天内恢复正常。大多数分析师认为,倒挂必须持续相当长的时间、甚至一个季度,才能作为经济衰退的真正预测指标。许多人认为周五股市的抛售是一种过度反应,因为即使这是一个可靠的信号,在经济衰退开始之前的几个月里,投资者仍有充足的逐利机会。 本文来自英为财情Investing.com[详情]

2021年有FOMC投票权的美国旧金山联储主席Mary Daly周二表示,美国联邦基金利率已经处于中性水平,因此目前对待加息的“耐心”路径合适,这也暗示她认为美联储已不需要再加息。 她预计,2019年美国GDP增速会是“2%左右”,对实现美联储“充分就业”的目标感觉良好,但对实现“对称的2%通胀目标”没有那么乐观: “因此,美联储需要保持警惕,并致力于可持续地实现2%的通胀目标。有迹象表明,美国商业和消费者的通胀预期正在下滑。美国通胀受抑,一定程度上由于劳动力市场正在发生变化。” 旧金山联储主席对通胀疲软的担忧,呼应了美联储主席鲍威尔上周解释暂不加息时的观点。除了全球放慢的经济动能和贸易、英国脱欧等外部风险,通胀“只是接近目标”这一点也给予美联储对进一步加息保持耐心的空间。 Daly今日明确表示,过低的通胀令人不安,这将令通货紧缩的风险加大,美联储将很难有政策空间在下一次经济冲击面前再度降息。通缩将放慢经济增速,因为不鼓励即时的消费和投资等开支,通胀过低不仅会削弱美联储有效行使货币政策的能力,也会削弱联储可信度和公众的通胀预期。 路透社分析称,尽管Daly没有阐明自己的利率政策前景展望,但她的言论至少反映出美联储内部存在一定的担忧,在经济复苏周期即将创历史最长纪录时,过低的通胀可能代表经济下行风险本身。最新数据显示,2月美国名义消费者物价指数CPI为年化1.5%,去年夏季则接近3%。 Daly在演讲中重点谈论了为何“菲利普斯曲线”看似失效的问题,即当失业率处于3.8%的近五十年低位时,为何薪资涨幅依旧滞后,进而无法有效推高通胀。 她认为,美国劳动者和商业企业都在经历劳动力市场的变迁,并越来越难在全球化的市场平台中设定价格。从整体上看,她的观点与前美联储主席耶伦对通胀疲软的解释相似: 一方面,劳动者集体议价的能力不断减弱,一些员工要求用更好的福利或更灵活的工作时间安排来替换加薪,这种替代性的支付形式尚未被传统的追踪薪资公式捕捉到,并增加了判断经济强劲程度的难度。 同时,自动化和全球化趋势令美国企业在竞争中削弱了定价能力,用工成本无法传导至最终商品价格中,也限制了企业上调薪资的意愿。 此外,过去的历史经验证明,美联储可以成功将通胀从高位降至正常水平,这已经令公众预期会有一个稳定的物价,也可能导致经济增长与物价压力之间的关系被复杂化了。 伴随着上周五3个月和10年期美债收益率曲线倒挂,这个延续至今的现象,成为本周多位美联储官员亮相时不可回避的话题。而他们都持有共同的态度:收益率曲线倒挂不足为虑。 Daly今日很明确地表示,她并没有被收益率曲线倒挂而“吓坏”,希望美国商业和消费者也不要被曲线倒挂吓到。目前有太多因素在驱动长端利率走低,而且这些因素基本跟美国经济健康程度没关系,尽管过去短期利率升破长期利率可以预测经济衰退,但现在这个指示作用可能失效了。 她承认,在一定程度上,现在的情势与1990年代互联网泡沫时期有些类似,但不具有指导意义,即当时的危机不一定会重演: “区别之处在于,我们已经看到美国的金融状况正在趋紧紧俏,看到了一定程度上的再平衡过程,没有迹象表明当前形势类似于20世纪90年代的状况。 更何况,美联储对预期利率路径的指引,以及对回应经济数据的承诺,都令经济衰退不太会跟随美债收益率曲线倒挂而至。” 尽管关键的美债收益率曲线倒挂还在扩大,10年期美债收益率甚至跌破2.4%关口、创2017年12月以来最低,但高认为示,此次收益率曲线倒挂的情况并没有以往经济衰退时那么严重,无需恐慌。彭博也援引Bordier & Cie驻新加坡的执行董事兼首席投资官Bryan Goh称,“只要有各国的央行支持,就不会有严重问题。” 本周,多位美联储官员都表达了相同的看法。芝加哥联储主席Charles Evans认为,对于收益率曲线出现轻度倒挂,市场存在大量误读。圣路易斯联储主席James Bullard也表示,收益率曲线倒挂“令人轻度担忧”,希望这是暂时的,如果持续了几天,才会向美国经济发出悲观的信号。 前美联储主席耶伦认为,美债收益率倒挂并不意味着经济将出现衰退,而是意味着美联储需要在未来的某个时间点进行降息。其认为市场真正需要担心的是,在未来相当长的一段时间里,各国央行没有足够的工具来应对金融危机。 本文来自华尔街见闻[详情]

摩根士丹利美股策略分析师Michael Wilson 表示,上周美联储在发出“令市场意外”的鸽派声明之后,美债收益率出现倒挂,这对于股市来说,是利空消息。这意味着投资者要坚持保守策略。 “收益率倒挂对股市肯定会有负面影响,尤其是当前股市估值已经非常高了。”Wilson表示,“我们认为,利率低只在某种程度上利好股市,虽然美联储下调利率会让投资者风险承受能力上升,但是也表明经济增长放缓。” 上周五,3个月国债收益率升至10年收益率上方。3个月收益率曲线上破10年期收益率曲线是一个重要的经济衰退指标。而且,这是自2007年以来首次出现倒挂。 美联储表示,他们将于5月开始减少缩表规模,并于9月份结束缩表。Wilson表示,美联储声明发表之后,市场的反应跟他们预期的不一样,收益率曲线很快出现了倒挂。 “我们认为,结束缩表就相当于降息,而美联储降息是利空股市的。”Wilson称。 Wilson表示,在美联储声明之前,市场认为,美联储不会释放更为鸽派的政策信号了。 “但是,事实恰恰相反,美联储通过点阵图传达出了非常鸽派信号,点阵图显示今年没有加息,并且将会在9月之前结束缩表。”Wilson称。 上周部分公司发布第1季度财报,FedEx等公司在财报中表达了对全球经济增长放缓的担忧。Wilson称,这些早期警告信号意味者企业财报业绩好坏参半,显示出了未来经济增长放缓的担忧,投资者不应继续押註“下一个季度”。 如何坚持保守投资策略?摩根士丹利建议投资者买入公用事业和消费必需品行业股票,如宝洁(PG)和NextEra Energy(NEP)。摩根士丹利还警告消费者远离非必需消费品行业股票和科技股。(中文投资网)[详情]

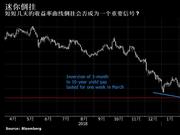

美债收益率曲线倒挂几天就开始恐慌?等持续一个季度再研判 澎湃新闻记者 蒋梦莹 来源:澎湃新闻 收益率倒挂,长期被视为美国经济衰退的先兆之一。 3月21日,备受全球经济金融界瞩目的美联储货币政策议息会议释放了强烈的鸽派信号:美联储下调了经济增长预测,且预计今年不会加息。市场此前预计美联储今年将加息一次,美联储此番对货币政策走势的指引比市场预期要宽松。 3月22日,在国债市场消化了美联储货币政策决议之后,美国十年期国债的利率跌到了3个月期国债利率的下方,即出现了收益率倒挂的情况;3月25日,10年期美债收益率跌破2.4%关口,跌至2.3983%。3个月和10年期美债收益率利差为4.905个基点,收益率曲线倒挂扩大。 新的一轮衰退要来了吗?目前对这一现象的解读还存争议。 这一规律由杜克大学商学院教授Campell Harvey首次发现提出。 1986年Harvey在芝加哥大学发表的论文表明,收益率曲线倒挂(短期利率高于长期利率)会导致12个月至18个月内发生经济衰退。自Harvey的论文发表以来,3次曲线倒挂全部得到了验证。上一次收益率曲线倒挂是在全球金融危机之前。 Harvey在最近也发文强调,他的模型认为,收益率曲线反转必须持续整整一个季度,而不仅仅是几天。因此,目前还没有完全达到这一水平,但Havery相信当前的趋势表明,很快就会达到这一水平。 在一个增长的经济体中,收益率曲线的正常表现是长期债券比短期债券有更高的收益率。出现这种情况有很多直观的原因,但最重要的原因是:世界上最安全的资产之一是10年期美国国债。当不确定性增加时,它是一种典型的避险资产。需求使价格上涨,收益率下降。由于许多投资者将资金从短期投资转向长期避险投资,如10年期美国国债,从而导致了收益率曲线逆转。 Harvey认为,即便撇开他的收益率曲线模式,其他的经济指标也不容乐观,美国经济已进入商业周期晚期。美国国家经济研究局(National Bureau of Economic Research)的数据显示,上一次经济衰退于2009年6月结束。在现代社会,两次经济衰退之前的平均时间是58个月,现在已经间隔117个月,是平均时间的两倍多。 荷兰盛宝银行首席经济学家Steen Jacobsen与Harvey持同一立场。他向澎湃新闻表示,收益率曲线是不会出错的,而且生产率已经持续多年低增长,收益率曲线自去年12月之后再现倒挂,也体现出经济增长乏力的担忧 ;与此同时,美联储、欧洲央行的主要央行难以走出低利率的漩涡,全球经济增长前景也笼罩着阴霾。 但是安联首席经济学家Mohamed A. El-Erian却认为,多项经济数据却并不能支持以上判断。劳动力市场继续支撑消费,这是美国经济活动的最重要推动力。月均新增就业仍远高于周期后期的预期水平。目前的薪资增长水平,折合成年率超过3%。El-Erian称,从经济数据以及市场反应来看,此次的曲线倒挂不太可能成为美国经济衰退的信号。 中信证券明明债券研究团队认为,避险情绪退散之后,期限利差可能从短暂的倒挂回归正值,并且在美国经济逆风越刮越大之后,转入持续的负值。如果这一次美元没有明显下跌的话,美债收益率曲线这一次倒挂是避险情绪和经济衰退担忧共同作用的结果。虽然避险情绪的褪去可能将使得债券收益率利差在0bp附近波动,但是随着经济步入衰退的压力增加,倒挂的程度也将加深,美联储或不得不进一步转向。 西班牙对外银行亚洲首席经济学家夏乐向澎湃新闻表示,当前还有一种担忧情绪在于,在次贷危机后美国经济都处于扩张周期,这一轮周期已经超过10年了,而今年的多项数据又不如去年那么乐观,担忧经济衰退的情绪便会因此上涨。 尽管对倒挂后是否会出现衰退尚存争议,但对于倒挂是预警这一点市场是有共识的,从金融危机的历史也看见,危机的引爆点往往不可预测。在每一个经济周期的冷暖荣枯、兴盛衰败,往往从“星星之火”进而演化成危机。 因此,在本次利率倒挂露头之际,其延续周期成其是否研判的重要依据。 (本文来自于澎湃新闻)[详情]

新浪美股 北京时间26日讯,经济衰退的疑虑日益增加,引发上周汇率波动率反弹,但只有在美国国债收益率曲线变成陡峭的型态时,货币的波动才会真正开始。 这是野村策略师的看法。他们表示,只有在美国经济放缓迹象足以让市场开始预期美联储将展开更积极的降息时,外汇波动才会持续攀升。在这种情况下,收益率曲线其实会变得陡峭,而不是像最近的走势那样趋平然后倒挂。 “当经济大衰退的交易降临时”,货币汇率波动会回升,野村Jordan Rochester等策略师周一在报告中写道。“这时收益率曲线不是倒挂,而是更为陡峭”,因为受到央行降息和短期债券上涨的推动。” 摩根大通衡量全球货币波动的指数上升至7.32%左右;3月19日时该指数约为6.67%,是2014年9月以来收盘最低。目前指数仍低于其5年平均值8.9%。 “历史表明,对衰退的普遍预期需要进一步增强,外汇汇率波动率才会显著上升,”野村策略师写道。 同样,高盛也淡化对收益率曲线倒挂的疑虑,称这回收益率曲线倒挂的比例并不像过去经济衰退时那么高,而美国10年期公债收益率重挫,部分可归因于外部情势的发展。 高盛策略师Alessio Rizzi和Christian Mueller-Glissmann等人周一在报告中写道,即使在回报率较低以及波动性本身的高变化率的环境下,经济衰退的风险仍偏低。[详情]

瑞银周二称,美国3个月及10年期国债收益率曲线倒挂,为2007年来首次,令投资者避险情绪随之急升,传统上这被视为经济衰退的预警,惟因美国经济增长仅放缓,且美股累积涨幅不小,因此瑞银不认为这预示美国经济衰退,保持美国利率今、明年预测不变。 瑞银财富管理投资总监办公室发布报告并指,面对市场不确定性升高,黄金能对冲弱美元、股市波动及地缘政治风险,故调高金价3个月区间,由原来的1,250-1,350美元升到1,275-1,375美元;6及12个月目标价也由原来的1,300及1,350美元,分别调高至1,350及1,400美元。 瑞银认为,美联储最新的声明透露在未来一段时间,容许通胀温和高于目标通胀,反映实际利率很可能已见顶,甚至进入了下降趋势;尽管市场对美国降息的预期升温,但美国降息的门槛仍然很高,保持美国利率今、明年预测不变。 该报告也提到,瑞银综合澳大利亚央行最新公布的货币政策声明、劳动力市场资料及铁矿石价格预期,调高澳元3个月预估,由原来0.68美元升至0.71美元;但下调12个月预估,由原来0.71美元降至0.68美元。 瑞银认为澳元在未来6至12个月跑输其他G10国家,但美联储的鸽派措辞,加上澳元汇率技术上从紧,利于澳元短期平稳。(完) 来源:路透中文网[详情]

刘亚南/新华社 美国3月期和10年期国债收益率22日出现倒挂,即短期国债收益率反超长期国债收益率,这一2007年来首次出现的债券市场反常现象,被认为可能预示着美国经济面临新风险,这导致美国乃至全球股票市场近日出现波动。 从经济学原理来说,国债期限越长收益率越高,因此通常10年期国债的收益率要显著高于3月期国债。但美国历史上,也曾多次出现长期和短期国债收益率倒挂现象,并且往往在倒挂出现后不久美国经济就出现衰退。 这种国债收益率倒挂和经济衰退之间的“相关性”,给全球资本市场带来巨大压力,成为近期全球股市的重要波动源。不过,经济学家普遍认为,当前美国国债收益率倒挂并不必然意味着美国经济将衰退,但预示美联储或将降息。 自1980年代以来,在国债收益率倒挂后一两年内,美国经济往往出现衰退。例如,1998年9月收益率出现倒挂,2001年3月美国经济出现衰退;2006年1月收益率出现倒挂,此后不久就爆发次贷危机。 不过,虽然国债收益率倒挂和经济衰退存在“相关性”,但没有必然的“因果关系”。美联储前主席耶伦日前说,美国国债收益率倒挂并不预示美国经济将进入长期下行周期,当前国债收益率倒挂并不是经济将陷入衰退的信号。 杜克大学金融学教授坎贝尔·哈维认为,3月期和10年期国债收益率倒挂是观察经济的很好指标,但这种倒挂平均要持续一个季度才能作为经济将陷入衰退的可靠信号,否则只能预示经济增速放缓。 美国全国商业经济协会25日发布的前景调查报告说,受全球经济增长放缓和美国贸易政策影响,今明两年美国经济增速将大幅放缓至2.4%和2.0%,远低于2018年的2.9%。调查还显示,美国经济短期内不太可能出现衰退。 关于如何理解收益率倒挂的意义,耶伦指出,美国国债收益率倒挂可能是美联储需要降息的信号。美联储在20日货币政策例会结束后宣布,将联邦基金利率目标区间维持在2.25%-2.5%不变,并暗示今年年内不再加息。 美联储态度转向“鸽派”是因为美国经济频频显现增势放缓信号。美联储主席鲍威尔表示,虽然美国经济处于良好态势,不过去年9月以来的数据显示美国经济增长较预期有所放缓,就业增长也有所放缓,同时零售数据显示消费支出增长也将放缓。 美联储最新公布的预期数据显示,到2019年底联邦基金利率预期为2.375%,而上一次预测为2.875%。穆迪分析公司的研究报告说,美联储的这一预期变化令国债市场投资者感到吃惊,这意味着美联储或将降息。 [详情]

虽然美债收益率曲线倒挂还在扩大,10年期美债收益率甚至也跌破2.4%关口。但高盛表示,此次收益率曲线倒挂的情况并没有以往经济衰退时那么严重,无需恐慌。 高盛分析师Alessio Rizzi和Christian Mueller-Glissmann在周一的一份报告中写道,10年期美国国债收益率下滑的原因可能在于美国以外的市场。即使在回报率不高的环境下,经济衰退的风险仍然较低。 并且他们认为,虽然当前经济情况可能不那么乐观,损害了利润增长,但总体而言,在收益率曲线平坦化的情况下,股票和风险资产依然可以取得正收益。 其实不只是高盛,不少分析师也认为危机并未来临,交易员过早按下了恐慌按钮。 彭博则援引Bordier & Cie驻新加坡执行董事兼首席投资官Bryan Goh称,“只要有各国的央行支持,就不会有严重问题。” Invesco Ltd首席全球市场策略师Kristina Hooper也在一份报告中表示,“我们不要忘记,收益率曲线逆转和衰退之间往往有很长一段时间的滞后。投资者不应该恐慌。” 与此同时,联储官员也表达了相同的看法。芝加哥联储主席Charles Evans认为,对于收益率曲线出现轻度倒挂,市场存在大量误读。 他表示,当收益率曲线出现平坦化,市场感到紧张是可以理解的。但尽管收益率曲线显示经济衰退的几率略有升高,一季度经济看起来会变弱,他仍对美国经济的增长前景颇有信心。 在Evans表态之前,圣路易斯联储主席James Bullard也曾表示,收益率曲线的倒挂“令人轻度担忧”,并表示希望这是暂时的。他说:“短期利率需要超越超期利率几个基点,并持续几天,才会向美国经济发出悲观的信号。” 此外值得注意的是,路透援引分析师指出,此次美债收益率曲线的倒挂或将促使联储加快降息步伐。 摩根士丹利分析师Matthew Hornbach在报告中称,自从1982年采用联邦基金利率目标政策以来,美联储在以往三次经济衰退之前都曾降息,而就这次情况来看,美联储可能会在12月降息: “虽然我们的经济分析师认为美联储的下步行动是在12月升息25个基点,而非降息,但如果未来几个月的经济数据表现不佳,那么市场可能会反映2019年降息机率升高。” 本文来自华尔街见闻[详情]

美债收益率倒挂,对中国经济和股市有何影响? 近几日,美国国债收益率倒挂受到国内外市场高度关注。但在相关讨论中,对收益率倒挂和经济走势的内在联系缺乏深入分析。本文试图从经济学角度,深入分析收益率倒挂背后的经济逻辑,并展望其对中国经济和股市的潜在影响。 3月21日,备受全球经济金融界瞩目的美联储货币政策议息会议释放了更为强烈的鸽派信号:美联储下调了经济增长预测,且预计今年不会加息。市场此前预计美联储今年将加息一次,美联储此番对货币政策走势的指引比市场预期要宽松。 3月22日,在国债市场消化了美联储货币政策决议之后,美国十年期国债的利率跌到了3个月期国债利率的下方,即出现了收益率倒挂的情况。 收益率倒挂,长期经常被视为美国衰退的先兆之一。美国从1970年到2018年的经济数据表明,当期限利差降到零以下即出现收益率倒挂后,美国经济会在几个季度后陷入衰退(图中用灰色柱表示),同时标普500股票指数也往往出现下跌。由于收益率倒挂的警示作用,加上近期公布的美国和欧洲经济数据不佳,当日(3月22日)美国股市大跌。随后,国内外媒体和券商持续热议收益率倒挂对美国经济和中国经济的影响。 那么,收益率倒挂和经济走势的内在联系究竟是什么?我们从以下五方面进行详解。 一:什么是期限利差和收益率倒挂? 期限利差指的是长期国债收益率和短期国债收益率的差,期限利差为负时,称为收益率倒挂。 金融市场上交易的长期国债和短期国债的年化收益率之差,被称为期限利差。不同期限国债年化收益率对应其期限画图后得到的曲线称为收益率曲线。期限利差大体上反映的是短期借款和长期借款的利息差别,这一利差由两个组成部分: 第一,反映了单位时间借款成本的未来走势。在经济增长较好的情况下,往往是长期借款的年化利率高于短期借款的年化利率,主要的原因是市场预期未来经济走强、资金需求旺盛,借款人不断滚动其贷款时,会面临更高的借贷成本。 第二,期限利差也是对资金供给方承担长期风险的补偿。如果市场认为长期经济风险增长,资金供给方则要求更高的长期利率。 在少数情况下,长期国债的年化收益率会低于短期国债的年化收益率,即出现收益率倒挂或者说收益率曲线倒挂的现象。 二:为什么会出现收益率倒挂,长期借款比短期借款更便宜的情况? 这实际上是预期造成的,因为市场认为以后短期借款的成本会更加便宜。 短期利率的下浮受到中央银行货币政策的限制,而长期利率主要由市场供需决定,有更多的下浮空间,因此长期利率大幅下浮可能导致长期收益率低于短期收益率。美联储的货币政策目标利率(联邦基金利率)是银行间市场上金融机构互相借贷的利率,这一利率是许多其他短期利率的下限。比如,如果一个借出资金的机构能在这个银行间市场上得到2.4%的年化利率,那么这个机构在金融市场上就不会接受低于2.4%的回报率。 然而,美联储并不设置长期的借贷利率目标,因此市场中的长期利率没有相应的下限。再举一个简单的例子,如果年化的短期利率是2.4%,但是市场参与者预期未来的短期利率会下降到2%,那么借入资金的人可以通过不断滚动债务享受到不断降低的资金成本,最终导致平均下来的年化长期利率低于2.4%。 三:收益率倒挂为什么能够对未来的衰退有预测作用? 因为收益率倒挂反映了国债市场参与者对未来经济的悲观预期。 从上文的分析中可以看到,如果市场参与者预期未来美国经济陷入衰退,美联储推出降息来作为应对,那么未来借款成本会显著低于当前的成本,出现长期利率低于短期利率的情况。因此,国债市场参与者对未来衰退的预期会反映在目前的期限利差上。 由于期限利差是每天都可以观察到的数据,它可以被用来反映当下国债市场对未来衰退概率的判断。基于这一原理,美联储纽约分行使用期限利差来预测一年后的衰退概率。我们对美联储的模型进行了延伸,基于若干统计模型的预测,2020年一季度美国出现衰退的概率在19%到24%左右。 四:期限利差及收益率倒挂揭示了未来经济的哪些变化? 收益率倒挂预示了未来需求下降、政策不确定性增加、以及其他悲观信息。 金融界和监管层中有很多人意识到了期限利差对未来衰退的预测作用,但对其预测力来源的分析并不多。一种观点认为期限利差的变化主要揭示了未来全要素生产率(TFP)即经济总体生产效率的变化,因此在期限利差下降甚至出现收益率倒挂时,预示着未来的生产效率会下降(比如因为技术进步放缓),从而出现经济放缓甚至衰退。简单地说,期限利差预示了未来供给的不足。我们的研究表明,对于美国经济而言,期限利差和未来的生产效率的关系在2005年之前比较明显,但之后变得很弱。 通过统计建模,我们分析了期限利差和未来的供给(用全要素生产率衡量)、需求(用消费和投资衡量)、外部冲击(用政策不确定性指数衡量)这三类可能导致衰退的因素之间的关系。我们发现最可能的传导途径是,期限利差下降预示着三个季度后需求下降,政策不确定性上升;而三个季度后需求和政策的不确定性,会影响到再之后一个季度出现衰退的概率。在揭示未来的需求和不确定性冲击之外,我们发现期限利差也包含了其他与未来萧条相关的信息,比如对四个季度之后更为远期的增长以及政策环境的悲观预期。 五:对中国经济和股市有何影响? 美国出现收益率倒挂,短期内会影响中国的市场情绪和预期,但在中期内,中国经济和股市就可能走出独立的趋势。 在短期内,美国国债市场和股票市场的悲观预期和情绪会传导到中国,引起一些市场波动,带来一些困惑情绪。然而,由于中美两国的经济、金融周期不完全同步,中国经济和股市可以在中期内走出相对独立的趋势。 在经济方面,中国经济转向高质量发展阶段,在2018年中出现了增速下滑,考虑到2019年的内外部挑战,决策者实事求是、采取了坚决有力的应对措施。最近落地的政策包括在2019年两会期间宣布的增值税减税政策,以及上周末在中国发展高层论坛上宣布下调养老保险单位缴费比例等,在2018年下半年财政和货币政策调整的基础上,这些政策将进一步降低企业负担,增强中国经济微观基础的活力,从供给侧角度推动经济高质量发展。 从近10年的数据看,中国在经济周期中的变化往往领先主要发达国家至少半年。即使在主要发达国家走向衰退的同时,中国也很可能会先实现经济增速的企稳和反弹。 在股市方面,随着贸易摩擦影响的消退,中国A股的估值逐步修复,目前仍然处于合理的水平。同时,中央在今年2月提出金融供给侧改革,其核心是在防风险的前提下增强金融服务于实体经济的能力。包括股市在内的资本市场将会发挥更大的作用,其制度也会有进一步对提高和完善,科创板的推出将是其中的一项重要举措。同时,美国股市已经经历了十年的牛市,估值处于历史上的高位,叠加经济增长下行的压力,其股市出现调整的概率很大。因此我们预计,中国股市和美国股市在下半年可能呈现相对独立的走势。 (作者唐遥为北京大学光华管理学院应用经济系副教授,赵宁为北京大学光华管理学院研究生) 责编:杨小刚 (本文来自于第一财经)[详情]

资料图片:2017年6月,美元纸币。REUTERS/Thomas White 随着经济数据的疲软,美国联邦储备委员会(美联储)令人猝不及防地转变升息立场,使部分美国国债的收益率来到以往促使联储降息时的水平附近。 由于经济出现放缓迹象,美联储上周三让持续三年的货币政策收紧进程戛然终止,放弃今年继续升息的预测,并称将在9月停止逐步缩减资产负债表的行动。 然而,此举并没有提振投资者信心,“美联储现在的行动和讯息让市场对美国经济前景较以往更加悲观,”Brown Brothers Harriman驻纽约外汇策略全球主管Win Thin说。 两年期与五年期美国国债收益率的倒挂程度加深,现在正接近以往美联储降息时的水平。 三个月期国库券和10年期国债收益率差周五也转为负值,为10多年来首次,致使有人警告称,如果倒挂情况持续,经济衰退可能在未来一两年到来。 纽约花旗集团首席技术策略师Tom Fitzpatrick表示,之前两年期与五年期美债收益率倒挂超过12个基点后美联储采取了货币宽松举措。上周五倒挂达到9个基点,目前是6个基点。 一个例外是2006年,当时美联储在倒挂幅度达到19个基点后,等了10个月才降息。接着就出现2007-2009年的金融危机,最后导致实施零利率与多年的量化宽松。 过去,收益率曲线倒挂与后续降息,都是在非常不利的背景下发生的,包括1989年的储贷危机、2000年纳斯达克指数暴跌,以及2006年美国楼市重挫等。 虽然有贸易纷争、英国退欧等威胁美国经济的风险存在,但现今并没有明显类似的不利情况。 如果收益率曲线倒挂程度超过12个基点,“我的直觉会是,这不会毫无理由地发生,市场有一定程度的紧张情绪才会这样,有可能是因为发生了什么事情,”Fitzpatrick说。 Fitzpatrick补充称,就业形势恶化可能也会促使美联储采取行动。过去在曲线倒挂和降息行动之前,会出现初请失业金人数上升的情况。 如果长期国债收益率继续下降,美联储或实施降息,提前防范经济衰退。过去这种做法是有效的。1995和1996年期间的降息行动帮助令经济衰退推迟到2001年才出现。 摩根士丹利分析师Matthew Hornbach周一在一份报告中称,自从1982年采用联邦基金利率目标政策以来,美联储在以往三次经济衰退之前都曾降息。 Hornbach表示,在这些情况中,美联储平均是在三个月期国库券和10年期国债收益率曲线首现倒挂之后约八个月才开始降息。那就这次情况来看,美联储可能会在12月降息。 “虽然我们的经济分析师认为美联储的下步行动是在12月升息25个基点,而非降息,但如果未来几个月的经济数据表现不佳,那么市场可能会反映2019年降息机率升高,”他说。 MUFG Securities Americas驻纽约的利率策略师John Herrmann认为,9月前需要降息,美联储需要抵消12月的那次升息。他认为鉴于经济前景走软,12月升息是个“错误”。 “全球增长持续疲软,加上美国增长减速...表明在短期内真的得抵消之前那次没有理由的升息,然后开始将政策微调至符合经济现状的水平,而非他们希望达到的水平,”Herrmann说。 芝商所(CME Group)的FedWatch工具显示,利率期货交易员目前认为12月前降息的机率约为60%。(完) 来源:路透中文网[详情]

自上周五3月期和10年期美债收益率自2007年来首现倒挂以来,本周一该收益率曲线倒挂扩大。 周一,美债收益率继续大跌。截至纽约尾盘,10年期美债收益率跌破2.4%关口,报2.3983%。3个月和10年期美债收益率利差报-4.905个基点,该收益率曲线深入倒挂。 此外,两年期、5年期和30年期美债收益率也继续下跌。ZeroHedge指出,如今各期限美债收益率的曲线就像一个耐克的标志一般。 图片来源:ZeroHedge 与此同时,从2年期美债到10年期美债的收益率都已经低于联邦基金有效利率(Federal Funds Effective Rate)。 图片来源:ZeroHedge 实际上,自3月20日美联储公布3月会议声明以来,10年期美债已经下跌超过20个基点。 会议声明释放了比前次更强烈的鸽派信号,不但明确计划今年9月末停止缩表,而且多数联储官员预计今年全年不加息,明年加息一次;同时更新的经济预期再度下调今明两年的GDP增速和PCE通胀预期。 衰退来了?利差倒挂并不意味着马上进入衰退 此次美债收益率曲线倒挂真的意味着衰退来临了吗?诸多分析认为,利差倒挂并不意味着马上进入衰退。 中信证券明明团队认为,此次倒挂是避险情绪和经济衰退共同作用的结果。回顾最近几次情形可以发现,基本上利率曲线出现倒挂和加息结束后1-2年内有可能发生经济的衰退,而降息往往是经济衰退发生后。 在避险情绪退散之后,期限利差可能从短暂的倒挂回归正值,并且在美国经济逆风越刮越大之后,转入持续的负值,并最终导致美联储转为降息,但是短期可能市场有些过于担心。 国信策略也指出,需要注意的是,短期从“利差倒挂”到“经济衰退”所经历的过程和时滞要远超想象,几个季度甚至几年的背离都很正常。 纵观80年代以来的三次衰退,期限利差的倒挂领先经济衰退1-2年不等。而在利差倒挂刚开始发生的时候,经济的扩张周期往往并未走完,股票市场的走势也并不一定受到利差倒挂的影响,甚至很有可能走出大牛市的行情。 此前也有分析指出,交易员们可能过早地按下了恐慌按钮。前美联储主席耶伦周一表示,美国国债收益率的倒挂可能并不意味着经济将出现衰退,而是意味着美联储需要在未来的某个时间点进行降息。 本文来自华尔街见闻[详情]

摩根士丹利最新报告建议,在上周五大跌后投资者或可逢低买入新兴市场货币,该行在四天前刚刚转向看涨这个资产类别。 “我们对新兴市场看涨的决定开局良好,但上周五看起来并不那么顺利,”James Lord牵头的策略师团队在给客户的一份报告中写道,“虽然来自欧洲的数据不是很好,但还有其他数据点指向稳定,我们认为非美国地区的经济增长将会回暖。” 该行坚持认为,最近的下跌并不预示着2018年的重演,因为发达市场的债券收益率正在走低,并且美联储呈现鸽派立场,从而使新兴市场更具吸引力。他们继续认为美元会走弱。 发展中国家货币上周五创去年12月以来最大跌幅,股市也重挫,此前欧洲的悲惨数据以及自金融危机以来美国国债收益率曲线的首次倒挂再次引发对全球经济增长的疑虑。新兴市场货币周一跌幅减缓。 摩根士丹利策略师们表示,欧洲制造业PMI指数的确非常弱,但考虑到中国和欧元区的财政刺激措施,风险和回报平衡继续有利于新兴市场货币。此外,他们淡化了美国收益率曲线倒挂的重要性,并表示过去曾出现过倒挂迅速被扭转并避免经济衰退的情形。[详情]

本文来自微信公众号“中金点睛”,作者中金公司研究部刘刚、董灵燕。 近期美欧市场再度出现明显波动,美债10年期利率大跌,已经低于1年期以下的利率水平,即所谓的“倒挂”,引发了普遍的关注。历史上回头来看,虽然美国经济衰退之前一般会出现收益率曲线倒挂的情况,但收益率曲线倒挂预示经济衰退并非次次都应验;即使收益率曲线对经济衰退有预示作用,从股市投资的角度以此为信号却不具备较强的操作意义,因为从出现收益率倒挂到真正的股市见顶大幅调整,历史上相隔的时间可以很长(有的长达一年多),并且并非每次股市都会出现大调整。针对美国国债收益率曲线的进一步平坦化的可能影响,我们点评如下: 收益率曲线平坦化对资产价格可能意味着什么? 3月FOMC会议美联储略超预期的鸽派以及上周五低于预期的PMI引发对于全球增长担忧的重燃使得美债利率快速下行,1年期以下美债利率与长端10年期的利差也已经转负,即所谓的“倒挂”,不过市场较为常用的10年 vs. 2年依然有差距。由于曲线倒挂往往被视为经济步入衰退的“前兆”,因此引发了投资者的普遍关注。 我们对上世纪八十年代以来发生的四次美债利率曲线倒挂(10年 vs. 2年)的历史经验进行了梳理(分别为1988年12月中、1998年7月底、2000年2月初、以及2005年底),得出以下结论和经验,供投资者参考: 1) 对经济衰退的确有一定的预示性。在上述四次收益率曲线倒挂后,除了1998年7月,美国均进入了或长或短的收缩周期(“衰退期”),因此收益率曲线倒挂的确对经济收缩有一定的预示性,因为收益率曲线平坦化本来也是经济和货币政策进入后周期的结果; 2) 但预测的“择时”效果并不理想,至少从有限的历史经验来看,无法得出较为统一可靠的规律作为前瞻性判断的依据。如果对比历次收益率曲线倒挂后经济步入收缩阶段的时间,则会发现其“预示”效果差很多,分别在18、12和23个月后,差异较大。类似的,收益率曲线倒挂对于PMI跌入收入区间的预示效果也存在较大差异。这也说明,我们不能单纯只依赖这一个指标作为判断依据; 3) 对美股市场而言,收益率曲线倒挂并非判断市场立即会出现趋势逆转的充分条件。实际上,从长周期来看,美股市场与收益率曲线之间更多呈负相关性,即市场趋势性转跌通常都是在收益率曲线再度陡峭化的阶段; 4) 不过,估值在收益率曲线倒挂阶段一般都维持收缩或持平状态,难以再大幅扩张; 5) 对于新兴市场而言,历史上其表现与美债收益率曲线的倒挂并不存在固定的关系,这说明新兴市场还受到自身经济和货币政策周期的影响。不过如果美股大跌导致全球市场风险偏好收缩的话,仍会对新兴市场造成一定扰动; 6) 这一阶段,市场的波动率(VIX指数)通常都会明显攀升; 7) 板块层面,从历史经验看,收益率曲线倒挂后,初期金融领先,中后期周期性板块较好,但下游消费整体都表现不佳;风格上,美股市场风格的轮与收益率曲线变化的关系并不固定。[详情]

来源:中金点睛 近期美欧市场再度出现明显波动,美债10年期利率大跌,已经低于1年期以下的利率水平,即所谓的“倒挂”,引发了普遍的关注。历史上回头来看,虽然美国经济衰退之前一般会出现收益率曲线倒挂的情况,但收益率曲线倒挂预示经济衰退并非次次都应验;即使收益率曲线对经济衰退有预示作用,从股市投资的角度以此为信号却不具备较强的操作意义,因为从出现收益率倒挂到真正的股市见顶大幅调整,历史上相隔的时间可以很长(有的长达一年多),并且并非每次股市都会出现大调整。针对美国国债收益率曲线的进一步平坦化的可能影响,我们点评如下: 收益率曲线平坦化对资产价格可能意味着什么? 3月FOMC会议美联储略超预期的鸽派以及上周五低于预期的PMI引发对于全球增长担忧的重燃使得美债利率快速下行,1年期以下美债利率与长端10年期的利差也已经转负,即所谓的“倒挂”,不过市场较为常用的10年 vs. 2年依然有差距。由于曲线倒挂往往被视为经济步入衰退的“前兆”,因此引发了投资者的普遍关注。 我们对上世纪八十年代以来发生的四次美债利率曲线倒挂(10年 vs. 2年)的历史经验进行了梳理(分别为1988年12月中、1998年7月底、2000年2月初、以及2005年底),得出以下结论和经验,供投资者参考: 1) 对经济衰退的确有一定的预示性。在上述四次收益率曲线倒挂后,除了1998年7月,美国均进入了或长或短的收缩周期(“衰退期”),因此收益率曲线倒挂的确对经济收缩有一定的预示性,因为收益率曲线平坦化本来也是经济和货币政策进入后周期的结果; 2) 但预测的“择时”效果并不理想,至少从有限的历史经验来看,无法得出较为统一可靠的规律作为前瞻性判断的依据。如果对比历次收益率曲线倒挂后经济步入收缩阶段的时间,则会发现其“预示”效果差很多,分别在18、12和23个月后,差异较大。类似的,收益率曲线倒挂对于PMI跌入收入区间的预示效果也存在较大差异。这也说明,我们不能单纯只依赖这一个指标作为判断依据; 3) 对美股市场而言,收益率曲线倒挂并非判断市场立即会出现趋势逆转的充分条件。实际上,从长周期来看,美股市场与收益率曲线之间更多呈负相关性,即市场趋势性转跌通常都是在收益率曲线再度陡峭化的阶段; 4) 不过,估值在收益率曲线倒挂阶段一般都维持收缩或持平状态,难以再大幅扩张; 5) 对于新兴市场而言,历史上其表现与美债收益率曲线的倒挂并不存在固定的关系,这说明新兴市场还受到自身经济和货币政策周期的影响。不过如果美股大跌导致全球市场风险偏好收缩的话,仍会对新兴市场造成一定扰动; 6) 这一阶段,市场的波动率(VIX指数)通常都会明显攀升; 7) 板块层面,从历史经验看,收益率曲线倒挂后,初期金融领先,中后期周期性板块较好,但下游消费整体都表现不佳;风格上,美股市场风格的轮与收益率曲线变化的关系并不固定。 [详情]

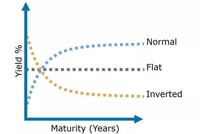

来源:华信量科 作者:林屿森 1 今天借助收益率曲线这个工具,浅析一下我对当下全球经济金融环境的新变化。 首先应知晓三个事情: 1)德国3月制造业PMI远不及预期,显示德国制造业在以2012以来最快的速度下滑。此前公布的法国PMI同样较差。德法的情况,表明欧洲现在的经济情况在加速下滑。 2)美国3个月期国债收益率在上周的交易中07年后首次超过10年期国债收益率,形成所谓的“倒挂”,这在全球金融市场引起了不小的恐慌。 3)全球股市大跌。 以上三点,不是独立的,它们之间有着内在的逻辑关联。 作为欧洲经济的火车头,德国3月PMI数据大幅下滑,自然引发金融市场对全球经济增长前景的忧虑,风险偏好下降,欧股和美股下跌并不奇怪。 而美债收益率曲线倒挂,一方面与美联储超预期“鸽派”导致远端收益率快速走低有关,另一方面也与资金从股市撤出涌入债市避险有关。 收益率曲线(yield curve),或者叫利率的期限结构(term structure of interest rates)。 什么叫收益率曲线呢?用我的话来理解,它就是刻画“收益率”和“时间”这两个变量之间关系的一个曲线。 来看一个直观的图: 这个图的纵轴就是“收益率”(yield),横轴就是“时间”(maturity)。根据不同的对应关系,收益率曲线典型地被分为三种情况: 1)正常的曲线(Normal) 2)平坦的曲线(Flat) 3)倒挂的曲线(Inverted) 实际上,在实务分析中,往往也只有两种情况:正常的和不正常的,倒挂和平坦都属于不正常的收益率曲线。 正常的情况下:经济增长往上,时间越长,产出越多,需求越强劲,经济可能出现过热,通货膨胀上升,那么存入银行的钱,获得利息就会越多,这与产出的增长和通胀的增加是相对应的。 不正常的情况下:如果经济发生衰退,时间越长,经济增长往下,产出可能发生收缩,经济可能变冷,通胀下降甚至出现通缩,那么获得的回报,也同样应该与经济情况相匹配,所以回报率不如短期经济尚未衰退时高,也是合理的。 这就是理解不同收益率曲线形状的关键。 正常(Normal)的曲线,是一条斜向上的线,短期的收益率要低于长期的收益率,暗示了更好的经济增长前景,表明经济处于扩张和繁荣期。由于金融市场基于预期进行交易,这样的曲线结构通常出现在经济周期里衰退结束扩张开始的阶段。 不正常(Flat和Inverted)的曲线,比如说倒挂的情况,短期收益率高于长期的情况,如上周五出现的3个月美债收益率高于10年期,则说明债券市场的交易者认为,投资短期债券具有更高的收益率,那么它的价格就会更低。而长期限的国债,收益率更低,价格走高,这是表面表现。 倒挂背后反应的是,投资者预期长期来讲,经济将出现衰退,届时经济产出收缩,回报下降,长期国债收益率也会跟着下降。此外,为应对经济衰退,中央银行会在未来降低利率,进而进一步压低长期国债收益率。本次美联储放鸽,是美国十年期国债收益率快速下行的重要原因。 通常来说,如果美债收益率出现3个月和10年期的倒挂,则是非常不好的一个预警信号,这在金融市场的交易者和中央银行的政策制定者之间,都有着广泛共识。过去发生的数次经济危机前一年,均出现了两者倒挂的情况。 如果投资者普遍预期衰退即将来临,那么各个大类资产的表现就会是这样的: 1)股商熊债市牛; 2)汇率波动加剧,避险货币倾向于升值。 那么,这一次的倒挂,是否就说明美国甚至全球经济很快就会陷入衰退模式呢?我觉得也不能着急下这个结论,因为只有倒挂的形成一定的持续性,才有更强的预警作用,有时,收益率曲线受短期数据和政策的扰动出现短暂的倒挂,意义并没有想象那么大。 这一次倒挂,主要是受到欧洲经济数据不佳和美联储继续放鸽的双向影响,导致长期美债收益率快速下滑。 但从全球经济的最新动向来看,出现衰退的概率正在上升。 2 对股市的影响 如果金融市场对收益率曲线倒挂进而暗示的即将到来的经济衰退形成广泛一致预期,那么这将对股市形成强大的下行压力。 但是,这种压力,也不一定就马上导致股市的崩盘,因为这一下行压力会受到中央银行政策放松的对冲。 观察股市的三大核心逻辑: 1)经济基本面:所谓的衰退和扩张。 2)央行货币政策:流动性的紧缩和宽松。 3)市场内在的脆弱性,或者叫反身性,也可以叫情绪。 股市的运行方向,是上述三股力量的合力决定的。如果最终衰退形成,那么在某一个时间点,市场对基本面的担忧超过了中央银行政策的对冲作用,则股市就会进入下跌甚至快速下跌的通道。 目前的时间点来看,美联储的政策取向已经公开转向,这意味着股市并不会快速下跌。除非经济数据表明,美国经济快速进入收缩阶段,如德国PMI“熄火式下滑”。接下来美股的走势还需等待数据指引进一步的方向。 对于A股来说,分析的逻辑是类似的。 经历过前期快速上涨,A股市场本身积累了一定的脆弱性,且因2月金融数据和1-2月经济数据并没有超预期的利多因素,市场并没有迎来幅度明显的调整,仅仅表现出高位的反复震荡和日内波动的加剧。 随着外围股市的普遍下跌,和全球经济基本面的放缓,A股想要走出独树一帜的行情,难度显然在加大。 3 今天的A股也并没有走出所谓的一波“独立行情”,两市普跌,尤其是权重白马股,大幅下挫。 其中一个现象值得大家警惕:代表境外投资者的北上资金今天单日流出超过100亿,这是一个巨大的数字,相较于2018年几十亿规模的流出而言。 2018,北上资金大规模单日流出后,A股多数时候都发生了幅度较大的下跌。这是因为北上资金更能代表国际成熟投资者站在全球风险资产配置的角度对A股的立场,更理性也更具有领先含义。 进入三月中下旬以来,事实上北上资金一直都在净流出,而散户们还在狂热的买买买。 如今,A股已经走到十字路口,第一阶段的快速上涨已经结束,短期获利丰厚的投资者,应该考虑及时兑现收益,以免接下来在市场大幅波动的过程中造成利润较大幅度的回撤。 做出这个判断的原因: 1)金融条件并没有超预期的改善,市场会谨慎等待3月份的信贷和社融数据指引。 2)基本面上,制造业投资增速下滑和房地产投资领先指标的全面下滑,并没有让经济出现超预期的情况。 3)资本市场改革措施的落地兑现,科创板逐步落地,投资者亢奋的情绪快速边际衰减。 4)外围经济和市场的大幅波动,会降低全球风险资产的配置偏好。A股相较于去年底,已无估值优势,前期浮盈投资者可能集体兑现利润出现交易拥挤。 二季度股市交易的大逻辑有两个: 1)短期利好的兑现或者边际衰减。包括国内的改革(减税,科创板,注册制等),国际的贸易协议的更加明朗到协议落地。 2)新的支撑股市上涨的动能,尚未形成。在前期逻辑逐渐兑现后,市场需要找到新的交易动能,要么是经济的改善,要么是超预期的对冲政策,比如降准甚至降息。 综合以上,中国股市很可能已经结束了快速上涨的第一阶段。接下来,需要通过高位震荡甚至下跌回调的方式,来等待新的预期的形成。[详情]

【美债曲线倒挂的前世今生】倒挂、降息、衰退,会再次重演吗? 文丨明明债券研究团队 来源:明晰笔谈 报告要点 北京时间3月22日,美国10年期国债收益率报收2.44%,1月、3月、1年、5年期国债收益率分别为2.49%、2.46%、2.45%和2.24%。短端利率高于长端利率,收益率曲线出现倒挂。历史上,往往债券收益率先出现倒挂,随后美联储停止加息,并在半年左右之后开始降息。这次倒挂是否也会伴随着未来的降息和经济衰退?本文认为美债收益率曲线这一次倒挂是避险情绪和经济衰退担忧共同作用的结果。并维持我们10年期国债收益率3.0%~3.4%的判断,未来如果进一步宽松的货币政策落地,我们认为10年国债仍可能突破3%,达到2.8%的水平。 3月22日,美国10年期国债收益率报收2.44%, 3个月国债收益率为2.46%。短端利率高于长端利率,收益率曲线出现倒挂。这一现象一般被认为表示现在增长将高于未来的增长。引发欧美市场恐慌,上周五欧美几大主要指数收跌。本周一,亚太股市早盘均大幅低开,其中,日经225指数低开超过3%。黄金则顺势直线拉升。 从上世纪八十年代到现在,历史上发生了五次明显的利率倒挂,分别是出现在1982、1989年、2000年、2006年和2019年,其中有三次在随后的陷入了经济衰退,分别是1990年、2001年和2008年。再看美国联邦基金目标利率的变化图,可以看到从1982年到现在,美联储共进行过六轮加息。往往债券收益率先出现倒挂,随后美联储停止加息,并在半年左右之后开始降息。有趣的是,当债券收益率首次发生倒挂后,往往并不会直接延续倒挂的趋势,十年期国债收益率和3个月国债收益率的差值会先回归正值,但不久就会再次出现倒挂,而这次之后倒挂的情形会持续一段时间。 欧元区PMI大幅不及预期,维持了之前的下滑趋势。这被认为是当天美债收益率曲线出现倒挂的一个主要原因。我们认为全球经济存在联动性,虽然这次主要是欧元区PMI出现的一个大幅的下行,但全球经济实则都面临着下行的压力。尽管美国2018年的PMI独立于国际上的经济形势处于高位,但就2019年来看,美国经济也无法独善其身,PMI等经济指标也回到了全球相同的趋势中。 结论:我们认为在避险情绪退散之后,期限利差可能从短暂的倒挂回归正值,并且在美国经济逆风越刮越大之后,转入持续的负值,并最终导致美联储转为降息,但是短期可能市场有些过于担心。本次美债收益率曲线的倒挂是避险情绪和经济衰退担忧共同作用的结果。基于此,我们维持10年期国债收益率3.0%~3.4%的判断。并认为,未来如果进一步宽松的货币政策落地,10年国债仍可能突破3%,达到2.8%的水平。 正文 北京时间3月22日,美国10年期国债收益率报收2.44%,1月、3月、1年、5年期国债收益率分别为2.49%、2.46%、2.45%和2.24%。短端利率高于长端利率,收益率曲线出现倒挂。这一现象引发欧美市场恐慌,上周五欧美几大主要指数收跌。本周一,亚太股市早盘均大幅低开,其中,日经225指数低开超过3%。黄金则顺势直线拉升。历史上,加息结束与倒挂和降息在时点上的关系是怎样的?收益率倒挂是否真的是经济衰退的前兆?对此,我们评论如下: 加息、倒挂与降息 22日,1月、3月和1年期美债收益率等短端利率超过了5年期和10年期等长期美债收益率。这一现象一般被认为表示现在增长将高于未来的增长。根据纽约联储的研究和白宫经济顾问Kudlow等高级官员的看法,衡量长短端利率的利差问题,3个月和10年期美债之间的关系最具有指标性。因此,我们主要采用这两个指标代表美债的短端和长端利率。 如下图所示,从上世纪八十年代到现在,历史上发生了五次明显的利率倒挂,分别是出现在1982、1989年、2000年、2006年和2019年,其中有三次在随后的陷入了经济衰退,分别是1990年、2001年和2008年。 再看美国联邦基金目标利率的变化图,可以看到从1982年到现在,美联储共进行过六轮加息。第一轮:加息周期为1983.3—1984.8,基准利率从8.5%上调至11.5%。第二轮:加息周期为1988.3—1989.5,基准利率从6.5%上调至9.8125%。此轮紧缩使经济增长放缓,随后的油价上涨和1990年8月份开始的第一次海湾战争相关不确定性使经济出现衰退,货币政策转向宽松。第三轮:加息周期为1994.2—1995.2,基准利率从3.25%上调至6%。此次加息被认为可能导致了之后97年爆发亚洲金融危机。第四轮:加息周期为1999.6—2000.5,基准利率从4.75%上调至6.5%。2000年互联网泡沫破灭和纳斯达克指数崩溃后,经济再次陷入衰退,“911事件”更加重了经济和股市颓势,美联储随即转向,在2001年年初开始连续大幅降息。第五轮:加息周期为2004.6—2006.7,基准利率从1%上调至5.25%。此次连续17次分别加息25个基点,直至达到2006年6月的5.25%,是史上加息幅度最大的一次加息。但2008年次贷危机引发了全球金融危机,美联储再次开始降息至接近零的水平。第六轮:加息周期为2016.12至今,基准利率从0.75%上调至2.5%。根据今年三月的美联储议息会议,如果经济状况不变,美联储今年将暂不加息。 回顾最近几次的情况,往往债券收益率先出现倒挂,随后美联储停止加息,并在半年左右之后开始降息。基本上,利率曲线出现倒挂和加息结束后1-2年内有可能发生经济的衰退,而降息往往是经济衰退发生后,美联储为了恢复经济而采取的措施。值得注意的是,如图1所示,当债券收益率首次发生倒挂后,往往并不会直接延续倒挂的趋势,十年期国债收益率和3个月国债收益率的差值会先回归正值,但不久就会再次出现倒挂,而这次之后倒挂的情形会持续一段时间。而股市的变动则滞后于债市和加息政策,以标普500为例,两次明显的见顶下跌出现在2000年底和2007年底,大约是美联储开始降息的时间节点左右。 欧美经济怎么了 3月22日,欧元区PMI大幅不及预期,维持了之前的下滑趋势。这被认为是当天美债收益率曲线出现倒挂的一个主要原因。欧美的经济到底怎么了?下面我们从PMI的角度进行了分析。 一、美国PMI及其与债券收益率的关系 美国PMI与债券收益率的关系如下图。可以看到近五年来,PMI与长端利率之间存在着一些同步的变化。而与短端利率关系不大。观察更长期的数据,便会发现,PMI的变化往往滞后于债券收益率发生倒挂的时点,即在倒挂前的6-12个月PMI等经济数据可能还在上升,表现良好。而在倒挂后的一年内,PMI会有一个明显的回落。我们认为出现这一现象有两个解释,一是美联储的政策动作往往落后于曲线,二是经济数据良好时,为了防止经济过热美联储会一直加息。图5描述了近两年来PMI各分项的变化趋势。可以发现,19年以来除了自有库存和进口,其余分项都开始下降,PMI整体也较18年整体走弱。这其实也在一定程度上印证了我们在下文提到的观点:全球的经济存在着联动效应。具体来看,二月份PMI新订单指数为55.5%,较1月份的58.2%下降2.7个百分点。生产指数为54.8%,比1月份的60.5%下降5.7个百分点。就业指数为52.3%,较1月份的55.5%下降3.2个百分点。供应商交付指数为54.9%,较1月份的56.2%下降1.3个百分点。库存指数为53.4%,较1月份的52.8%增加0.6个百分点。价格指数为49.4%,比1月份的49.6%下降了0.2个百分点。 二、欧元区PMI与债券收益率 相比之下,欧公债与欧元区制造业PMI的关系就弱很多,历史数据下,只有在2008年金融危机时,欧公债的收益率与PMI指数出现了明显的同步。那是,欧公债利率出现了罕见的一次倒挂,而PMI指数也大幅跳水。同样的,分国家来看,欧洲各国的国债利率与PMI的关系也不明显。图7展示了德国的情况。相比于本国的债券收益率,欧元区的PMI由于与美国PMI存在全球联动效应,反而与美国国债关系更加明显。 三、经济的全球联动效应 图7反映了各国PMI之间的变化,说明全球经济其实是互相联动的。虽然这次主要是欧元区PMI出现的一个大幅的下行,但全球经济实则都面临着下行的压力。尽管美国2018年的PMI独立于国际上的经济形势处于高位,但就2019年来看,美国经济也无法独善其身,PMI等经济指标也回到了全球相同的趋势中。 美联储对收益率曲线的看法 美联储高级官员在过去几周一再提到债券市场指标,暗示美联储对该曲线的预测能力感到紧张。他们对收益率曲线倒挂意见不一:有官员认为这标志着美国经济将会急剧放缓。美联储副主席理查德克拉里达(Richard Clarida)在2月26日曾表示,当较短期债券的利率高于长期债券的利率时,这可能是经济放缓即将到来的信号。他还称“历史地看,在美国,收益率曲线倒挂实际上非常罕见,虽然它不算黑天鹅事件,但当它发生时,这通常表明经济正在急剧放缓或甚至可能陷入衰退。”不过,他仍一再表示美国经济现在处于一个好的状态,只是全球经济存在着风险,包括欧洲经济增长放缓、日本仍未走出危机。另有官员认为此次倒挂存在着过度解读的情况。3月25日,芝加哥联储主席Charles Evans表示,对于收益率曲线出现轻度倒挂,市场存在大量误读。他还称,当收益率曲线出现平坦化,市场感到紧张是可以理解的,但他仍对美国经济的增长前景颇有信心。在evans之前,圣路易斯联储主席James Bullard曾表示,收益率曲线的轻度倒挂“令人担忧”,希望这是暂时的。他称:“短期利率需要超越超期利率几个基点,并持续几天,才会向美国经济发出悲观的信号。” 但总体来说,高官们都认为收益率倒挂可能会带来消极情绪。亚特兰大联储主席拉斐尔·博斯蒂克、圣路易斯联储主席詹姆斯·布拉德、费城联储主席帕特里克·哈克和明尼阿波利斯联储主席尼尔·卡什卡里都曾说过美联储应该试图避免收益率曲线倒挂;然而,到目前为止,美联储最重要的人物似乎不愿让步;美联储主席鲍威尔上周二在国会山作证时,回避了有关美联储是否会在收益率曲线接近倒挂的情况下翻脸的问题;鲍威尔说,他认为曲线倒挂意味着长期中性利率,即货币政策既不刺激经济也不减慢经济的理论水平。 结论 那么,美国经济怎么样?收益率曲线的倒挂是不是又将引发衰退呢?周五在避险情绪的迅速升温之际,资金涌入债市避险,收益率曲线也因此倒挂;另一个避险情绪的体现是日元,在欧元区PMI数据公布之后,日元对美元从110.79走强至109.78,上涨幅度较大;那么,我们认为在避险情绪退散之后,期限利差可能从短暂的倒挂回归正值,并且在美国经济逆风越刮越大之后,转入持续的负值,并导致美联储转为降息,但是短期可能市场有些过于担心。当我们把视角放在2007-08年金融危机之前,彼时在期限利差逐渐压缩之际(从30BP到-60BP),美元指数从接近90下滑至接近80,如果这一次美元没有明显下跌的话,美债收益率曲线这一次倒挂是避险情绪和经济衰退担忧共同作用的结果。虽然避险情绪的褪去可能将使得债券收益率利差在0bp附近波动,而不是像06年一样倒挂快速扩大;但是,随着经济步入衰退的压力增加,倒挂的程度也将加深,美联储或不得不进一步转向。全球货币政策掉头的逻辑依然有效,所以并维持我们10年期国债收益率3.0%~3.4%的判断。未来如果进一步宽松的货币政策落地,我们认为10年国债仍可能突破3%,达到2.8%的水平。[详情]

e公司讯,美东时间3月25日,美债收益率继续下跌,10年期美债收益率跌破2.4%,创2017年12月份以来新低。上周,3个月期国债与10年期国债之间的收益率差出现自2007年以来的首次倒挂。本周一因避险情绪蔓延,投资者继续将大量资金投入债券市场,导致10年期美债收益率进一步下跌。(中证网)[详情]

新浪美股 北京时间3月26日讯,美国联邦储备理事会在升息问题上态度大转弯,加之经济数据疲弱,令美国公债收益率曲线的一个关键部分接近美联储过去被迫降息的水准。 美联储上周三突然结束了为期三年的收紧货币政策的努力,放弃了对今年加息的预期,称将在9月份停止资产负债表的稳步下滑。 然而,Brown Brothers Harriman汇市策略全球主管Win Thin表示,“美联储的持续行动和信息传递并未提振投资者信心,反而令市场对美国经济前景更加悲观。两年期和五年期国债收益率曲线的反转幅度比以往更大,目前正接近美联储过去降息时的水平。” 美国三个月期公债和10年期公债收益率差周五亦为逾十年来首次转为负值,引发市场警告称,如果这种反转持续下去,未来一到两年可能会出现衰退。 花旗集团(Citigroup)驻纽约首席技术策略师菲茨帕特里克(Tom Fitzpatrick)说,两年期和五年期美国国债收益率超过12个基点的反转操作此前曾遭遇宽松。继上周五触及9个基点后,目前该指数为6个基点。2006年是一个例外,当时美联储在降息19个基点后等待了10个月。紧随其后的是2007-2009年的金融危机,那次危机导致了零利率和多年的量化宽松政策。 在过去,利率倒置和随后的下调都是在非常不利的事件背景下发生的,包括1989年的储蓄和贷款危机、2000年纳斯达克指数的暴跌以及2006年美国住房市场的下跌。 尽管国际贸易紧张局势和英国退出欧盟是威胁美国经济的风险之一,但目前还没有明显的可比性。 菲茨帕特里克说:“如果反转幅度超过12个基点,我的直觉是,这不是毫无理由的,而是因为某种程度上的紧张,有一些事件可能导致反转。” 就业形势恶化也可能促使美联储采取行动。Fitzpatrick补充称,在过去,初请失业金人数的增加先于曲线反转和降息举措。 如果长期国债收益率继续下降,美联储可能会降息,作为防止经济衰退的积极举措。这在以前是有效的。1995年和1996年的降息在2001年之前帮助摆脱了经济衰退。摩根士丹利策略师Matthew Hornbach周一在一份报告中称,美联储在1982年采取基金利率目标政策后,在最近三次衰退前已降息。 Hornbach称,在这些情况下,美联储在三个月、10年期收益率曲线首次反转约八个月后平均降息,这意味着12月将降息。 他说:“虽然我们的经济学家认为,美联储的下一步行动将是在12月加息25个基点,而不是降息,但我们认为,如果未来几个月的经济数据表现不佳,市场有可能在2019年加息。” MUFG Securities Americas驻纽约利率策略师John Herrmann认为,美联储需要在9月前降息。他说,美联储需要取消从12月开始加息的决定。(林克)[详情]

新浪美股 北京时间3月25日讯,市场上最可靠的经济衰退指标之一周五出炉,全球投资者开始担心这是否意味着美国经济正在放缓。 上周,美国10年期国债收益率跌破3个月期国债收益率。收益率曲线上周五出现倒挂,这是自2007年年中以来的首次。(周一,这部分曲线再次倒挂。)那么这到底意味着什么? 1.什么是收益率曲线? 收益率曲线是一种描述所有美国国债收益率的图表,范围从一个月的短期债券到30年的长期债券。正常的收益率曲线是指短期收益率低于长期收益率。在正常市场环境下,收益率曲线向上倾斜,因为债券投资者很可能在长期市场环境而非短期环境中获得更高的利率。这是因为长期环境中的感知风险更高。在非常罕见的情况下,收益率曲线开始“倒挂”,这意味着长期收益率低于短期收益率。 2.什么是反向收益率曲线? 当长期债务的收益率低于短期债务时,就会出现反向收益率曲线。表现在图表里,这是一条向上倾斜的曲线,从左边的2年期开始,到右边的10年期。长期债券的利率越高,就越能补偿投资者,因为随着时间的推移,通胀会侵蚀投资价值的风险越大。较高的长期利率反映出增长将继续下去的预期。但当短期和长期利率之间的差距收窄时,这是一个信号,表明人们不太相信经济增长会持续下去。收益率曲线是这种情绪的晴雨表。 美国东部时间上午9点,3个月期国债收益率略低于10年期国债2.46%左右的收益率。上周的短期利率超过了数种较长期证券的利率。基准10年期美国国债收益率(与价格走势相反)升至2.428%,而2年期美国国债收益率也升至2.279%。 3.反向收益率曲线是如何发生的? 投资者在做决定时往往受到短期市场参与者的激励。与长期债券相比,短期债券对美联储的政策非常敏感。然而,长期债券对经济中的通胀预期更为敏感,因为通胀侵蚀了债券未来表现的购买力。简单地说,当前通胀率越高,未来预期通胀率越高,整个收益率曲线上的收益率就会越高,因为投资者会要求更高的收益率来补偿通胀风险。 当美联储开始加息,表明经济走强,这就推高了收益率,因为投资者有时倾向于抛售短期债券,转向风险更高的资产。不过,当投资者看到较长期的通胀预期稳定时,就像美国经济目前的情况一样,他们往往会转向较长期的避险债券,尽管这些债券的收益率可能不高。 最近3个月至10年期国债收益率出现逆转,是多种因素共同作用的结果,比如美联储对2019年加息发出的温和信号,以及欧洲一系列令人失望的数据,以及围绕英国退出欧盟的不确定性。 上周五,德国10年期国债收益率自2016年10月以来首次跌至负值。德国10年期公债被视为投资者的避险天堂。10年期公债是欧洲固定收益资产的重要指标。在市场环境充满不确定性和挑战的时候,投资者往往会将投资从风险较高的资产转移到黄金和德国国债等避险资产。公债收益率(殖利率)触及负值,显示市场对10年期公债的需求上升,因德国经济放缓、政界人士在英国脱欧等问题上陷入僵局,令欧元区经济持续存在不确定性。 4.反向收益率曲线是什么意思? 反向收益率曲线通常被认为是经济衰退的预测指标。虽然不会马上出现衰退,但在过去几十年里,经济衰退在几个月至两年后发生了数次逆转。路透数据显示,美国公债收益率曲线在过去50年每次衰退前都出现倒挂,在此期间仅出现过一次错误信号。最近的一个例子是,美国国债收益率曲线在2005年末、2006年以及2007年美国股市崩盘前出现了倒挂。 2018年末,也发生了倒挂。当短期收益率高于长期收益率时,这表明短期借款成本高于长期借款成本。在这种情况下,企业可能会发现扩大业务的成本更高。与此同时,消费者借贷也可能上升,从而导致经济中消费者支出减少。所有这些都可能导致随后的经济收缩和失业率上升。 5.这是否意味着届时美联储将降息? 上周的收益率曲线反转,促使交易员加大了对美联储将考虑降息的押注——这是美联储当前政策的一个180度大转弯。 联邦基金期货显示,市场预期美联储在2019年12月前降息的可能性接近60%。美国联邦储备委员会前主席耶伦(Janet Yellen)周一表示,最近美国债券市场触发的经济衰退指标可能表明有必要降息,而不是长期的经济低迷。她表示:“与过去不同,现在收益率曲线趋于平缓。”她补充称,收益率曲线现在更容易倒挂——这在传统上意味着投资者已开始担心未来的低迷。耶伦说:“事实上,这可能意味着美联储在某个时候需要降息,但这并不意味着一系列的事态发展必然会导致经济衰退。”(林克)[详情]

【图解】美债收益率曲线倒挂后,金融市场表现如何? 美国公债收益率曲线倒挂加剧经济衰退担忧,削弱了较高收益和依赖经济成长资产的市场需求,从欧美到亚太,全球投资者纷纷涌向“避险”资产。 市场目前严重关注全球经济增长状况,此前在美联储改变升息立场,混乱的退欧进程有可能打击英国和欧洲经济。 周一,澳大利亚和新西兰的债券收益率创下历史新低,亚太股市创下2019年来的最大单日跌幅,市场波动性指标也在飙升,摩根士丹利资本国际(MSCI)亚太指数下跌约2%。 日经指数波动率上涨了31%,为去年10月份以来的最高水平,香港恒生指数波动率上涨了11%,韩国股市的波动幅度也大幅上升。 固定收益市场几周来一直凸显出投资者对经济增长前景的担忧,目前几乎没有迹象显示市场担忧有所缓解。德国10年期公债收益率持于零下方,接近逾两年最低水平,澳大利亚10年期国债收益率首次跌破1.8%,这是全球长期利率走低的最新例证。 交易者对美国利率的预期也发生了显著变化,货币市场显示美联储今年降息的可能性为80%。就在上周,这个数字还不到50%。 对美国经济健康状况的担忧也给原油价格带来了压力。绕经济大幅放缓的担忧盖过了石油输出国组织(OPEC)减产及美国制裁伊朗和委内瑞拉造成的供应干扰,原油期货周一延续跌势,在上周四达到4个月高点后,也跟随其他资产一起下跌。 全球增长问题也对外汇市场产生影响。在主要货币中,传统避险货币日元领涨,而包括韩国、台湾和墨西哥在内的新兴市场货币则是最大的输家。 与此同时,投资者对高风险资产的偏好消退,另一个避风港黄金也受到追捧。现货黄金价格在过去七个交易日中有六个交易日上涨,创下一个月来最高水平。 [详情]

美国联邦储备委员会(美联储/FED)前主席耶伦周一表示,美国公债收益率曲线倒挂可能表明需要在某个时候降息,而并不意味着经济衰退。 耶伦在2014年至2018年期间担任美联储主席,她是在瑞信亚洲投资会议上发表上述讲话的。 上周五,美国公债收益率曲线自2007年中期以来首次出现倒挂,这种情况在过去意味着着经济衰退风险。周一德国公布强于预期的经济数据之后,美债收益率曲线斜率在欧洲交易时段重新掉头向上。(完) 文章来源:路透中文网[详情]

资料图片:2018年1月,美国棕榈滩,芝加哥联邦储备银行总裁埃文斯。REUTERS/Ann Saphir 美国芝加哥联邦储备银行总裁埃文斯周一称,当收益率曲线趋平时,市场变得紧张起来是可以理解的,不过他仍对美国经济以良好步伐增长有信心。 美国10年期公债收益率周一亚洲时段进一步下滑,跌至低于三个月期国库券收益率的水平,呈现倒挂态势,暗示经济有衰退风险。 美国收益率曲线上周五于2007年中期以来首次呈现倒挂态势。 埃文斯表示,目前倒挂程度“很浅”。 “我们必须考虑到长期利率长时间以来的下跌,”埃文斯在香港召开的瑞士信贷亚洲投资大会上表示。数日前美联储暗示紧缩政策即将结束,并放弃在2019年进一步升息的打算。 “这有一部分是结构上的问题,与趋势成长率降低和实质利率下降有关,”他说。“我认为,在这种环境下,收益率曲线较以往更加趋平,也许是更自然的事情。” 他在出席会议间隙接受CNBC采访表示,他可以理解投资者为何更加偏于“观望、等待和期待”,他称美联储也是一样。不过他补充说,经济基本面“良好”,预计今年的经济成长率约为2%。 “你的第一反应也许是‘哇,这比以前要差’,我认为并非如此。” 到了暂停升息的时候 在货币政策前景方面,埃文斯表示,现在已经到了美联储暂停升息采取谨慎立场的时候,他并预计在明年下半年之前不会再有升息。 埃文斯论调较几个月前有所软化,他称现阶段货币政策说不上宽松,也没有紧缩效果;他今年拥有美联储利率决策的表决权。 “我见到一些阻碍通胀的事态,而我希望通胀上升。因此我个人预期的利率路径可能要到明年下半年才会升息,”埃文斯称。 他补充称,下档风险隐约笼罩且不确定性充斥,美联储的审慎做法就是等待更多经济数据出炉,他并称若经济进一步放缓或通胀过低,美联储有降息的可能。 这呼应亚特兰大联邦储备银行总裁博斯蒂克(Raphael Bostic)周五的说法,博斯蒂克称对他而言有可能升息也有可能降息。 埃文斯于1月时表示,假设美国经济保持合理的强势表现,美联储2019年可能三度升息。 美联储上周维持指标利率于2.25-2.5%区间不变。最新预估显示,17位美联储决策官员中有11位预期年底前利率不会有变动,12月时做如此预期的只有两位。 这个意外偏鸽派的讯号导致金融市场迅速反应明年降息。(完) 来源:路透中文网[详情]

【精选重读】收益率曲线倒挂,美国衰退征兆初现? 原创: 陆雅珉 来源:智堡Wisburg 益率曲线的变化最近吸引了多方注意,收益率曲线的逆转,即短端利率高于长端利率,通常被视为是衰退的可靠信号。 经济学家们的观点分成了两大阵营:一方认为,历史规律表明,收益率曲线逆转是可靠的衰退信号;另一方认为,由于结构性因素的变化,当前的收益率曲线的形状发出的信号和过去不同。 当前争论的焦点在于几个问题: 收益率曲线逆转是否意味着迫在眉睫的衰退? 收益率曲线逆转与经济放缓的因果关系? 哪一种指标能够发出更好的衰退信号? 美联储是否会/需要暂缓加息? 背景知识 收益率曲线:债券的收益率曲线是描述收益率(纵轴)与到期期限(横轴)之间数量关系的一条曲线。债券收益率曲线的形状主要反映了当期的长短期利率水平之间的关系。在正常的情况下,收益率曲线通常是向上倾斜的,因为,期限短的债券流动性要好于期限长的债券,作为流动性较差的一种补偿,期限长的债券收益率就要高于期限短的收益率。 平坦的收益率曲线:当短期债券收益率与长期收益率接近甚至相等时,意味着收益率曲线是平坦的。 逆转的收益率曲线:当短期债券收益率高于长期收益率时,意味着收益率曲线发生了逆转。 期限利差:期限利差指长期债券收益率与短期债券收益率的差,通常用10年期-2年期(10Y-2Y)、10年期-1年期(10Y-1Y)、10年期-3个月(10Y-3M)来表示。当收益率曲线逆转时,期限利差为负。 期限溢价:根据利率期限结构的预期理论,长期利率可表示为市场对未来短期利率的预期与时变的期限溢价之和,期限溢价衡量了投资者持有期限较长债券所获得额外补偿。纽约联储的估计显示,过去数年来,期限溢价持续下降,并跌入负区间。 中央银行的研究 旧金山联储研究(1):收益率曲线平坦化表明衰退风险可能上升,但是并没有迫在眉睫的衰退迹象 旧金山联储于今年8月发布的研究提供了收益率曲线对于衰退的信息,文章讨论了3个问题: 何种期限利差适用于预测衰退概率? a. 10年期国债收益率-2年期国债收益率。图中蓝线。多数分析使用这一指标。 b. 10年期国债收益率-3个月期国债收益率。图中黄线。最早出现在Estrella and Mishkin (1998)的研究文献中。 c. 未来六个季度的3个月国债远期隐含利率-3个月国债收益率。图中绿线。Engstrom and Sharpe (2018)。请参见后文:美联储研究(1):期限利差对衰退概率的预测效果并不显著 从预测结果来看,以上三种指标都能够较好地预测未来的衰退风险,其中10Y-3M利差的预测力最强。 从理论来看,在评价债券市场是否发出经济下行的信号时,需要比较10年期收益率中的预期成分(未来十年的短期利率预期路径)和当前的短期利率。然而,当使用期限溢价来调整期限利差之后,预测力反而下降了。期限溢价的调整并不能增强预测力,也就是说,负的期限利差(即收益率曲线逆转)意味着较高的衰退风险,无论负值来自于低的期限溢价还是短期利率预期。 如何理解当前的收益率曲线平坦化? 许多研究表明,量化宽松压低了全球的长期收益率和期限溢价,这样影响至今存在,并且继续压低了收益率曲线的长端。如果量化宽松导致长期收益率仍然那么低、并且导致收益率曲线平坦化,是不是不应该担心衰退风险?作者认为首先关于QE对利率的影响存在不确定性,其次,从历史来看,低的期限溢价导致金融状况宽松、刺激经济活动,从而推动经济过热,造成金融稳定性风险高企,最终带来更高的衰退风险。这一次也不例外,因此,不能忽视收益率曲线平坦化。 期限利差缩窄对衰退预测的意义? 近期的收益率曲线演变表明衰退风险可能上升,但是并没有迫在眉睫的衰退迹象。因为发生衰退需要出现收益率曲线逆转,而预测力最强的10Y-3M离逆转还有近1%。此外,还需要注意,相关关系并不是因果关系,期限利差和衰退的预测关系并不意味着因果方向:在一方面,收益率曲线逆转可能导致衰退,因为短期利率高企、货币政策收紧拖累了经济增长,在领以方面,投资者对未来经济下行的预期可能导致对安全的长期国债的需求,从而压低长期利率,导致收益率曲线逆转。从历史来看,两种都有可能。 旧金山联储研究(2):衰退信号:收益率曲线vs失业率 而在旧金山联储今年6月发布的研究显示,收益率曲线和失业率都是衰退即将来临的可靠信号: 平均而言,自1969年以来,失业率低谷出现在衰退谷底之前9个月,而收益率曲线倒挂发生在之前10个月。对于这两种数据来说,最多能领先经济衰退16个月。失业率的最低领先时间为1个月,而收益率曲线倒挂的最低领先时间为5个月。该表还显示,在从谷底到扩张高峰期的8个月内,失业率平均上升0.4个百分点。 旧金山联储研究(3):收益率曲线是预测经济衰退的有效指标 旧金山联储今年3月发布的研究显示,期限利差是迄今为止最可靠的经济衰退预测指标,其预测能力在很大程度上不受其他变量的影响。 在过去六十年里,每一次美国经济衰退之前都出现负的期限利差,即倒挂的收益率曲线。此外,负的期限利差之后总是出现经济放缓和衰退(除了一次例外)。虽然当前环境有些特别:低利率和低风险溢价,但期限利差的信号力并没有减弱。这些发现产生了对收益率曲线倒挂的担忧,经济放缓可能随之而来。 美联储研究(1):期限利差对衰退概率的预测效果并不显著 美联储的一组研究人员在今年6月发布的研究笔记显示,期限利差对衰退概率的预测效果并不显著 ,而近期远期利差上升约80bp时,未来一年的衰退概率将上升35%: 期限利差(图中蓝线),由“近期远期利差”(图中红线)主导,这一利差可以视为市场对近期常规货币政策方向的预期,当利差为负时,说明市场预期货币政策将宽松,即反映了政策将对经济衰退或其可能性做出反应。当前的近期远期利差并不表明未来一年衰退概率高企(15-20%),该利差的趋势和基于调查的短期利率预测也不表明未来数个季度会发生主要变化。 近期远期利差指未来六个季度的3个月国债远期隐含利率和当前的3个月国债收益率之差。近期远期利差的变化主要由市场对未来六个季度的政策利率路径预期驱动。负利差通常出现在衰退前,这并不意味着负利差导致了衰退,而是说利差反应了投资者对未来数个季度的货币政策预期,经济状况驱动了这些预期。相比之下,期限利差还受其他因素影响,削弱了其预测衰退的能力。 模型分析结果显示,期限利差对衰退概率的预测效果并不显著,而当近期远期利差上升约80bp时,未来一年的衰退概率将上升35%。 美联储研究(2):随着收益率曲线变平坦化,发生衰退的概率确实上升了 美联储的另一组研究人员在今年3月发布的研究笔记显示,随着收益率曲线变的平坦,发生衰退的概率确实上升了 : 模型显示,随着过去几年收益率曲线变的平坦,发生衰退的概率确实上升了。在最近六次衰退发生之前,模型显示的未来一年衰退概率明显上升,具体而言,自2009年二季度以来,衰退概率从接近零上升到2018年一季度的30%。不过,如果考虑到企业债券的利差或者期限溢价,衰退的概率会更低一些。对专业经济学家的调查也显示明年发生衰退的概率比模型显示的更低,此外,过去数年收益率曲线的平坦化部分反映了更长期的预期经济增速放缓。 模型的另一个缺陷是它无法区分长短收益率的变化是预期的未来短期利率变化引起的,还是投资者对利率风险所要求的补偿,即期限溢价所引起的。而短期利率预期对未来经济增长预测力更强。近年来,收益率曲线平坦化的部分原因是期限溢价下降。 官员观点 亚特兰大联储主席Bostic:收益率曲线与衰退不是因果关系,经济扩张将继续 亚特兰大联储主席Bostic今年8月在博客中写到,收益率曲线与衰退之间的相关性不是因果关系,经济扩张将继续: 尽管收益率曲线平坦化发生在衰退之前,但是相关性并不是因果性,收益率曲线不仅反映了市场参与者对经济前景的看法,还反映了他们对美联储对经济进展和不确定性的反应和其他因素。 国债收益率可以分为两个成分:政策利率预期和期限溢价,而期限溢价与两个因素有关:经济进展和美联储反应的不确定性、国债的供需因素。 期限溢价的低迷导致了长期利率较低。关于政策利率预期的问题是,市场是否预期经济放缓,以至于美联储需要转而降息?欧洲美元期货市场有助于理解市场预期。事实上,市场正在预计美联储将继续加息直到2020年,并没有迹象表明会在中期转向降息。 因此,当前的收益率曲线并不表明市场预期经济进展将导致美联储降息,经济扩张将继续。 圣路易斯联储主席Bullard:收益率曲线逆转能够预测衰退,美联储应该暂停加息 圣路易联储主席Bullard在今年7月和去年12月就收益率曲线与衰退进行了演讲,提到: 如果长期收益率保持在当前水平附近,美联储根据经济预测总结(Summary of Economic Projections,SEP)的政策路径进行加息,到2018年后期,收益率曲线将逆转。 收益率曲线逆转能够预测衰退,是经济走熊的信号,值得市场和政策制定者关注。原因:低长期利率可能是低增长前景和低通胀的预兆。 收益率曲线逆转可以避免,最简单的避免收益率曲线逆转的方法是在近期谨慎提高政策利率,没有必要将政策正常化推进至收益率曲线逆转的程度。另一种方法是随着政策利率上升,长期利率开始同步上升(实际利率上升or长期通胀预期上升),但目前还不可能。 如果投资者认为美国经济前景将变的更好,实际利率会上升,但是目前没有出现这个趋势,而且全球实际利率低迷也导致美国实际利率较低。 如果投资者认为美国未来将出现更高的通胀风险,实际利率会上升,但是目前也没有出现这个趋势。基于市场的通胀预期仍然较低。 布拉德建议在预测期间内(2.5年),如果经济按预期发展,保持政策利率水平,即不进行加息。 前纽约联储主席杜德利:如果收益率曲线没有变平,就说明我们在移除宽松的过程中落后于曲线 前纽约联储主席杜德利在今年1月的演讲中提到: 我不担心近期美国国债收益率曲线的平坦化,尽管一些评论人士认为,这样的平坦化预示着经济衰退。 随着宽松的货币政策逐步移除,收益率曲线会出现一些平坦化是可预期的。如果收益率曲线没有变平,就说明我们在移除宽松的过程中落后于曲线。此外,最近的平坦化并不特别明显。例如,52个基点的10年/2年息差仅比1978年以来的平均水平低46个基点。 在其他条件相同的情况下,我们应该期望收益率曲线在当前环境下比正常情况下要平坦。不仅债券期限溢价因国内外的量化宽松政策而受到抑制,低通胀环境也可能是一个因素。如果投资者认为通胀率大幅上升的风险随着通胀持续低于2%而下降,那么他们应该要求更低的债券期限溢价作为通胀风险的补偿。最后,虽然收益率曲线逆转通常先于衰退发生,但我不知道这种关系中有任何因果关系。 费城联储主席Harker:当前经济状况与过去不同 费城联储主席Harker今年1月在演讲中提到,收益率曲线平坦化发生在经济下行之前并不意味着这是经济规律。当前所处的经济状况与上世纪70年代和80年代收益率曲线发生逆转时的状况有所不同。 欧洲央行科雷:收益率曲线告诉了我们什么? 欧洲央行执行委员会成员科雷在今年1月的演讲中提到: 美国货币政策正常化本身并不能完全解释美国国债收益率曲线的明显趋平。有两个因素很可能拖累了美国长期国债收益率,这两个因素在某种程度上,同样也拖累了其他发达经济体的收益率,包括欧元区,这两个因素的本质和起源相当全球性,即跨境资本流动和低迷的通胀风险溢价。如果不是期限溢价的平行下跌,10年期美国国债收益率将比2017年1月的水平高出约50个基点,这也意味着美国收益率曲线的平坦化不太可能像在过去几轮周期中那样,预示着一场迫在眉睫的衰退。 投行观点 摩根大通:期限利差是误导性指标 摩根大通针对美联储在今年6月公布的研究进行了实证检验,结果证实了美联储的研究,当前的收益率曲线并不意味着衰退风险上升: 尽管从肉眼来看,每次衰退前夕,期限利差(10Y-2Y)都非常低,或者为负,但是从计量经济学角度来看,“近期远期利差”比期限利差能够更好地预测衰退。 近期远期利差仅包括了短期利率提供的信息,因此主要反应了市场对于美联储在未来数个季度的利率预期。由于当前近期远期利差并没有非常低,其显示的未来一年衰退概率也较低,为14%。 期限利差预测力较弱的原因是,其中包括了期限溢价的变化,这削弱了期限利差提供的信号的稳定性。事实上,对期限溢价的多个估计都表明过去数十年来,期限溢价持续下降。通胀预期很可能保持锚定,因此期限溢价将保持在低水平,这意味着将期限利差与过去水平进行比较会得出误导性的增长信号。 法兴:收益率曲线逆转不是衰退的充要条件 收益率曲线通常在美国经济陷入衰退前发生逆转,但是在1957-1958年和1960-1961年是两个例外,而当前的收益率和通胀背景与这两段时期类似。这意味着尽管衰退之前通常发生收益率曲线逆转,但这并不是衰退的充要条件。 法兴预计美国经济会在2019或2020年末放缓,从而预防收益率曲线逆转(前端回落)。 德银:期限利差高估了衰退概率 德银在今年8月发布的研究中,对美联储6月发布的研究表示赞同,认为供给因素压缩了期限溢价,扭曲了收益率曲线对于衰退的信号。 德银认为,如果只关心即期收益率曲线提供的衰退信息,那么使用主成分分析之后的收益率曲线比期限利差能够更好地预测未来一至两年的衰退概率:未来一年美国经济陷入衰退的概率约为10%,未来两年为25%。(相比之下,期限利差显示的衰退概率分别为近30%和近50%) 对于未来三年的衰退概率,即期收益率曲线不足以识别,应当密切关注远期曲线。将美联储研究中提到的近期远期利差纳入模型之后,未来三年的衰退概率约为70%。 高盛:通胀低迷导致收益率曲线平坦化提前于衰退时间更长 高盛在今年8月的报告中研究了期限利差和衰退的关系,发现: 收益率曲线逆转与衰退事件之间通常有较长时间(8-22个月)。当通胀压力低迷时,这一滞后通常至少为1年;当通胀较高时,滞后时间较短。 自上世纪80年代以来,收益率曲线逆转和衰退之间的时间间隔越来越长。在此之前,通胀上升迫使央行收紧货币政策,成为了推动衰退的关键因素。近年来的通胀低迷导致周期延长,收益率曲线平坦化提前于衰退的时间也更长。 高盛认为,鉴于当前强劲的增长动能和宽松的金融状况,近期衰退风险较低。此外,较低的期限溢价意味着收益率曲线仍可能逆转,但这不是迫在眉睫的衰退信号。 收益率曲线平坦化与衰退之间没有因果关系;收益率曲线平坦化对银行净息差的负面影响被利率水平上升所抵消。 因此,对于收益率曲线平坦化作为衰退信号或衰退原因不必担忧。 预计在前端远期利率或10Y-联邦基金利率曲线逆转之前,10Y-2Y将先发生逆转。随着美联储再加息2-3次,将2年期国债收益率推升至名义中性利率,收益率曲线会在3-3.2%水平变的平坦。鉴于货币政策收紧的步伐相对渐进,而且通胀在上升,收益率曲线逆转的程度将会较轻(不到25bp)。根据高盛经济学家的预测,本轮周期内,加息将到3.25-3.5%结束,随后市场将开始定价联储降息,到2020、2021年,10Y-2Y收益率曲线将开始陡峭化。 高盛在另一份研究中进一步研究了收益率曲线与衰退的关系,发现: 虽然在过去10Y-2Y利差逆转通常发生在衰退之前,但这有两方面是误导性的: 首先,随着美联储控制住了通胀,通胀风险溢价下降,全球的量化宽松也进一步压低了期限溢价。过去与高通胀有关的供给冲击衰退转变成了与低通胀有关的需求冲击衰退,这使得债券成为了更好的风险资产对冲工具。在过去,收益率曲线逆转意味着政策利率远超过了中性水平,而现在仅仅意味着政策利率达到了中性。因此,使用收益率曲线逆转作为衰退信号并不可取。 其次,10Y-2Y利差发出的衰退信号过于狭窄。尽管收紧的货币政策通常发生在衰退之前,但衰退发生不一定需要这些条件。例如,如果市场预期明年可能出现导致降息的危险事件(财政紧缩或外国期限溢价的溢出效应),这可能导致2年期收益率比10年期下降的更多,导致收益率曲线陡峭化。 此外,10Y-联邦基金利率虽然能够免于第二个误导性原因,但对第一个误导性原因较为脆弱。 有2种指标可以更好地使用收益率曲线观测衰退风险: 近期远期利差。美联储今年6月发布的研究中使用近期远期利差来衡量联邦基金利率预期,从而捕捉市场对于近期经济前景的看法。 使用期限溢价调整后10年期国债收益率-1个月OIS利率。高盛的利率策略团队建议用这个指标来衡量市场对于中性利率的看法,即货币政策有多紧缩。 这两个都显示不存在高企的衰退风险。 此外,收益率曲线不会阻挡美联储的加息周期,原因有三: 如果由于外国的溢出效应,长端利率被负的期限溢价压制,联储官员不会认为收益率曲线平坦化或逆转是衰退的信号; 即使收益率曲线逆转表明政策利率超过了未来短期利率预期或中性利率,对大多数FOMC成员来说,采用紧缩的政策立场来应对非常低的失业率也是正常的; 大多数联储官员对收益率曲线逆转和衰退直接的因果联系表示质疑,反而可能认为政策紧缩导致的收益率曲线逆转可能抑制经济过热,从而降低衰退风险。 瑞信:衰退的预兆:股价、收益率曲线 瑞信认为,当投资者想要持有长期工具来更好地对冲股票和其他风险资产的下跌时,收益率曲线会平坦化或逆转。因此,在讨论衰退风险时,股票市场应该纳入考虑。 如下图所示,在衰退发生之前不久,收益率曲线开始陡峭化、股票回报下降。收益率曲线陡峭化的原因是市场定价了央行降息、短期利率比长期利率下降更快,同样的信息对股市盈利预期施加了压力。在这一时刻到来之前,投资者并没有定价衰退,而是认为尽管收益率曲线平坦令人担忧,继续持有风险资产仍然可行。 总结 对于本文开头提出的四个问题,各来源的主要观点汇总如下: 收益率曲线逆转是否意味着迫在眉睫的衰退? 尽管当前收益率曲线平坦化,但没有迫在眉睫的衰退迹象。当通胀压力低迷时,收益率曲线逆转与衰退发生的间隔会更长。 收益率曲线逆转与经济放缓的因果关系? 收益率曲线逆转与衰退不是因果关系。 当前所处的经济状况与过去有所不同,因此: 不能忽视收益率曲线平坦化。随着收益率曲线变平坦化,发生衰退的概率会上升。 在过去,收益率曲线逆转意味着政策利率远超过了中性水平,而现在仅仅意味着政策利率达到了中性。因此,使用收益率曲线逆转作为衰退信号并不可取。 哪一种指标能够发出更好的衰退信号?10Y-2Y、10Y-联邦基金利率、还是近期远期利差? 各种期限利差中,10Y-3M利差的预测力最强 期限利差是误导性指标,期限利差高估了衰退概率。 近期远期利差或使用期限溢价调整后10年期国债收益率-1个月OIS利率是比期限利差的预测力更强 收益率曲线陡峭化+股票回报下降是衰退的预兆 美联储是否会/需要暂缓加息? 随着宽松的货币政策逐步移除,收益率曲线会出现一些平坦化是可预期的。如果收益率曲线没有变平,就说明联储在移除宽松的过程中落后于曲线。 收益率曲线逆转能够预测衰退,美联储应该暂停加息。 参考资料: https://www.federalreserve.gov/econres/notes/feds-notes/dont-fear-the-yield-curve-20180628.htm https://www.federalreserve.gov/econres/notes/feds-notes/predicting-recession-probabilities-using-the-slope-of-the-yield-curve-20180301.htm https://www.newyorkfed.org/newsevents/speeches/2018/dud180111 https://www.frbsf.org/economic-research/publications/economic-letter/2018/august/information-in-yield-curve-about-future-recessions/ https://www.frbsf.org/economic-research/publications/economic-letter/2018/march/economic-forecasts-with-yield-curve/ https://research.stlouisfed.org/publications/economic-synopses/2018/06/01/recession-signals-the-yield-curve-vs-unemployment-rate-troughs https://www.stlouisfed.org/from-the-president/speeches-and-presentations/2018/assessing-the-risk#video https://www.stlouisfed.org/from-the-president/speeches-and-presentations/2017/assessing-yield-curve http://macroblog.typepad.com/macroblog/2018/08/what-does-the-current-slope-of-the-yield-curve-tell-us.html https://www.philadelphiafed.org/-/media/publications/speeches/harker/2018/01-12-18-central-bucks-chamber-of-commerce.pdf?la=en http://www.ecb.europa.eu/press/key/date/2018/html/ecb.sp180131.en.html[详情]

上周五,全球国债收益率迎来一波暴跌,美国3个月与10年期国债收益率曲线甚至出现倒挂,为2007年来首次。 一般而言,短期美债的收益率超过长期美债收益率被市场视为当前经济增长将高于未来的迹象。因此,短债收益率升破长债,或许就是经济即将滑入衰退的前兆。 不过,美联储其中一位高官——芝加哥联储主席Charles Evans却认为,对于收益率曲线出现轻度倒挂,市场存在大量误读。 他还称,当收益率曲线出现平坦化,市场感到紧张是可以理解的,但他仍对美国经济的增长前景颇有信心。 3月25日周一,Evans在瑞信于香港举办的亚洲投资论坛上发表评论称,长债利率长期下滑在一定程度上有一些结构性原因,这与趋势增长率和实际利率的下降都有关系。 在这样的情况下,收益率曲线比以往任何时候都要平坦,就更自然了。 他还对CNBC表示,他很理解为什么投资者和美联储都在谨慎地等待并观望,并称美国经济基本面依然良好,预计今年增速在2%左右。 在Evans表态之前,圣路易斯联储主席James Bullard也曾表示,收益率曲线的倒挂“令人轻度担忧”,并表示希望这是暂时的。他说:“短期利率需要超越超期利率几个基点,并持续几天,才会向美国经济发出悲观的信号。” 鉴于对经济走软的预期,美联储在上周继续“鸽”声嘹亮,称除非经济环境发生变化,不然今年不会加息。 鲍威尔表示,美国经济“处于一个好位置”。不过,他和其他官员共同降低了他们对美国GDP增长的预期,现在2019年全年GDP增长率预计为2.1%,2020年增长率预计为1.9%。 本文来自华尔街见闻[详情]

来源:investing英为财情 © Reuters. 英为财情Investing.com – 几个月前还在飙升的债券收益率最新已经跌至多年来的最低水平,突出了市场对于全球经济增长放缓的担忧。不只是美债,全球债券市场都相继释放了警惕信号。 在投资者押注经济衰退和降息周期即将来临的背景下,美债正引领着全球国债价格反弹。上周五,因数据显示美国、法国和德国经济疲软,美债收益率曲线中受到密切关注的部分——3个月和10年期美债收益率自2007年以来首次出现了倒挂。 在周一亚洲早盘,美国国债的交易量也达到了平常规模的两倍以上。周一,澳大利亚10年期国债收益率下跌8个基点至1.756%,新西兰十年期国债至1.899%,均创纪录新低;日本10年期收益率下跌1.5个基点至0.095%,为2016年以来的最低水平。 新加坡Oanda Corp.高级市场分析师杰弗里·哈利(Jeffrey Halley)表示,“全球债券市场以及鸽派的央行一直在向我们释放增长放缓的信号。”“美国至少可以通过下调利率和使用货币工具来应对这一挑战,但欧洲和日本的情况可能要糟糕得多,他们不能这样做。” 根据货币市场的定价,美联储约有90%的可能性在12月前降息25个基点,并在2020年9月再次降息。上周四公布的货币政策决议表明,美联储预计今年年内不会有加息举动。 随着上周五10年期美债收益率下跌10个基点至2.44%,衡量美债期货未平仓头寸的指标未平仓合约数量在当日大幅上扬。最新的商品期货交易委员会数据显示,对冲基金和其他投机客在削减10年期美债期货空头头寸。而就在去年9月份,空头规模曾创下纪录高位。 “全球数据正在恶化,”Antares Capital驻悉尼的投资组合经理Tano Pelosi表示。“美联储在一段时间内不太可能再次加息。” 自上周澳洲联储主席劳尔(Philip Lowe)转向采取中性立场以来,澳大利亚债券价格便开始反弹。澳大利亚债券收益率曲线进一步趋于平缓,三年和十年之间的收益率差从38个基点收窄至2个基点。 高盛集团Praveen Korapaty等策略师在一份报告中写道,澳大利亚的债券收益率曲线将更加平缓。他们说:“如果数据开始恶化,澳洲联储最终可能会陷入降息周期。”[详情]

新浪美股 北京时间25日下午消息 美国经济衰退警示灯亮起,围绕全球经济健康状况的担忧升温。上周用于预测未来经济活动的指标——美国3个月与10年期国债收益率曲线出现倒挂,为2007年来首次。 美国股指期货下跌,E-迷你标普500指数期货跌0.5%。MSCI明晟亚太地区(除日本)指数跌1.4%至一周低点,该地区股市全面走低。 日经225指数收盘下跌3.0%,报20979.08点,创2月中旬以来新低,为年内最大单日跌幅;东证指数跌2.45%,报1577.41点。 澳洲股市收跌1.1%,报6,126.20点;韩国Kospi指数跌1.6%。 中国股市亦下滑,截至发稿,沪指报3073.02点,跌幅1%;创业板指报1684.82点,跌幅0.53%。香港恒指报28588.691点,跌幅1.8%。 上周五,美国三大股指均录得1月3日以来表现最糟的一天。道琼工业指数跌1.77%,标普500指数下跌1.90%,纳斯达克指数下降2.5%。 在上周美联储政策决议释放鸽派论调后,上周五美国的3个月期和10年期国债收益率之间的差距消失,买盘激增推动10年期国债收益率大幅走低。收益率曲线倒挂被广泛认为是美国经济衰退的可靠预兆。周五早间,美国10年期国债收益率一度跌至2.439%。 “债市的走势,给那些乐观看待股市的人敲响了警钟,”摩根大通分析师在给客户的报告中写道。“经济增长和国债收益率曲线将是未来股市最为关注的因素,在经济信心稳定和收益率倒挂反转之前,很难想象股市会出现上涨。” 德国制造业产出数据显示,制造业采购经理人指数降至44.7,连续第三个月低于荣枯分水线50。IHS Markit数据显示,美国3月制造业和服务业活动指数初值均低于2月。这些都加剧了对全球经济普遍下滑的担忧。 澳洲国民银行(NAB)的收益率曲线衰退模型表明,美国在未来10-18个月陷入衰退的可能性为30-35%。 “美国陷入衰退的可能性在加大,这是一个警示信号,这将令市场继续预计美联储很有可能会降息,”NAB的策略师Tapas Strickland说。 随着周一债市反弹,10年期日本国债收益率跌至负0.090%,为2016年9月以来最低。澳洲10年期国债收益率跌至1.754%的纪录低位。 包括荷兰国际集团(ING)Rob Carnell在内的一些分析师建议,不要急着就收益率曲线倒挂进行相关押注。 “除非3个月/10年期收益率曲线严重倒挂,否则从这些数据引出经济衰退结论的理据不够充分,”Carnell表示,“从当前市场的倒挂情形来看,无法说服我经济即将衰退。”[详情]

来源:兴证固收研究 投资要点 3月美联储议息会议声明超预期鸽派,且美国10年期与3个月期限的美债收益率已经出现倒挂,从历史经验看,美国利差曲线倒挂后经济往往出现衰退。美债的表现对国内债市影响几何?本文结合中美两国的利率决定机制进行分析。 谁决定了中美长端利率?中美利差对中国长债走势的指示意义并不强。中美长端利率由各自经济周期和货币周期决定,利率及利差只是经济周期和货币周期的反映。当中美两国经济周期和货币周期错位,两国长端利率即出现分化;当中美两国经济周期和货币周期共振,两国长端利率关联度就会增强。 中美长端利率历史走势复盘:周期的错位与共振。例如:1)2005年1月-2007年11月:周期错位造成中美长端利率分化。2)2007年12月-2011年2月:周期共振造成中美长端利率走势趋同。3)2011年3月-2013年11月:中美利率弱联动且有所错位。4)2013年12月-2015年1月:新兴市场拖累美国经济预期,中美长端利率趋同。5)2015年2月至2018年11月:经济周期错位导致中美长端利率分化。 中美基本面从分化走向共振,但债市主要矛盾仍取决于国内环境。从历史经验看,美国利率曲线倒挂后,美国经济均出现了衰退,曲线倒挂领先于经济下行。全球需求正处于下行通道中,中国经济下行在2018年就开始显性化,2019年中美基本面从分化走向共振。但国内债市的主要矛盾仍取决于国内的环境: 国内的长端利率取决于国内的经济周期和货币政策,中国本轮经济下行和货币政策放松领先于美国。2018年美国经济走强、中美利差持续压缩对国内债市影响不大,反之今年美债曲线倒挂亦并非国内债市主要矛盾。 2018年国内经济总量下滑,但结构矛盾更为突出(基建投资下行,但制造业和房地产投资在高位支撑),2019年政策区间调控意味着经济仍处于低谷期但并不会有失速风险。对债市而言,国内外基本面共振使得2019年仍有机会,但需等待新的预期差。 债市即使是短空长多,但市场也并非是线性的。政策宽信用,使得很难出现去年四季度一样的配置牛,当前配置价值阶段性弱化,交易属性增强,长端利率需等待估值、供求和基本面共振带来的机会。而政策主动防范化解系统性风险,风险溢价的修复是主线。 风险提示:基本面变化超预期;监管政策超预期 报告正文 3月美联储议息会议声明超预期鸽派,2019年预期加息次数调整为0次,2020年预期最多加息一次,且美国10年期与3个月期限的美债收益率已经出现倒挂,从历史经验看,美国利差曲线倒挂后经济往往出现衰退。美债的表现对国内债市影响几何?本文结合中美两国的利率决定机制进行分析。 1、谁决定了中美长端利率? 中美利差对中国长债走势的指示意义并不强。中美利差常常被用作预测国内长债走势的一个维度,去年我们曾在报告《中美利差收窄,应该担忧什么?》中指出,中美利差的均值修复特征和对国内债券收益率的指示意义并不强。去年11月中美利差大幅收窄的背景下,我们更进一步在报告《中美利差还有压缩空间吗?——韩美、泰美利率倒挂启示录》中指出,中美利率倒挂不一定会造成大量资本外流,也不一定会形成人民币持续贬值压力,中美利差存在进一步压缩甚至倒挂的可能性,两国利率走势归根结底取决于国内的基本面和货币政策。 中美长端利率由各自经济周期和货币周期决定。复盘过去十余年的中美长端利率走势,可以发现部分时段两国利率走势分化,部分时段两国利率关联度加强,部分时段呈现弱联动但有错位的特征,中美利率并不存在一个稳态关系。追本溯源,驱动两国长端利率走势的是各自的经济周期和货币周期,利率及利差只是经济周期和货币周期的反映。当中美两国经济周期和货币周期错位,两国长端利率即出现分化;当中美两国经济周期和货币周期共振,两国长端利率关联度就会增强。 2、中美长端利率历史走势复盘:周期的错位与共振 2005年1月-2007年11月:周期错位造成中美长端利率分化。这一时期中国长端利率呈现先下后上的走势,美国长端利率则波动向上,两者走势显著分化,这是由两国经济与货币周期错位所致: 中国:2005年中国经济过热得到遏制,宏观调控结束并放松货币政策,短端利率下行带动长端利率下行。2006-2007年在强劲出口的带动下中国经济再次走向过热,央行再次收紧货币政策。这一时期中国长端利率走势和通胀率高度相关,经济过热-物价稳定-再次走向过热的经济周期对应的长端利率走势即为上行-下行-上行。 美国:互联网泡沫破灭后美国经济逐步复苏,并在居民加杠杆推动的房地产热潮中走向过热,美联储从2004年开始逐步加息,直至2006年前后美国经济触顶。2007年美国房地产市场由盛转衰,次贷危机逐步发酵并爆发,美联储转向降息。在短端利率和通胀率的推动下,美国长端利率呈现波动上行的走势,直至2007年初触顶回落。 2007年12月-2011年2月:周期共振造成中美长端利率走势趋同。全球金融危机的爆发使中美,乃至全球经济大周期呈现出同步起落的特征:2008Q4-2009Q2为经济谷底,中美长端利率也随之走低;中国实施了“四万亿”计划刺激,美国奥巴马政府也实施了大规模财政刺激,两国经济见底反弹和通胀预期的抬升使得中美长端利率同步抬升;随着两国刺激政策退出,经济动能出现衰减,长端利率再次回落。 2011年3月-2013年11月:中美利率弱联动且有所错位。这一时期中美经济周期共振不不强,但海外经济波动传导至国内导致中美利率仍有联动: 美国:2010-2011年欧债危机愈演愈烈,美国开启QE2,共同推动美债长端利率下行。欧债危机缓解后,发达市场同步复苏,美国长端利率逐步触底上行。同时,美债收益率上行也有中国等新兴市场经济体刺激力度上升,带动全球增长和通胀预期改善有关:中国在2012年上半年面临较大的稳增长压力,“GDP保8”的背景下开始加码刺激,推升了国内长端利率。 中国:2013年中国长端利率上行晚于美国,受到国内外两方面因素影响:外部因素是外汇占款减少导致传统货币派生机制衰减,内部因素则是在经济回落而实体高负债下,到期再融资需求较大,央行约束非标背景下则减少了主动流动性投放,导致银行间市场出现“钱荒”,并传到至长端。2013美国长端利率领先于中国上行,伯南克秋季的退出QE的言论引发美债抛售,美债收益率上行幅度明显更大。 2013年12月-2015年1月:新兴市场拖累美国经济预期,中美长端利率趋同。从全球范围来看,大宗商品价格暴跌,金砖国家经济增速大幅下滑,对发达国家复苏中的经济构成拖累,美联储明显推迟首次加息节奏,美国长端利率下行。2014年中国也面临较大的稳增长压力,长端利率下行明显。这一阶段,中国长端利率下行拐点实际上领先于美国,美债利率最终向中国国债利率收敛。 2015年2月至2018年11月:经济周期错位导致中美长端利率分化。这一时期中美利率大趋势看似同步,但从节奏上来看分化明显,背后核心驱动力仍然是经济周期和货币周期的错位: 美国:美联储14年停止QE,15年12月启动加息,18年启动缩表,美国货币政策逐步走向正常化;另一方面特朗普上台后实施了大规模减税,并致力于加大基建投资,刺激美国经济增速在2018年达到顶点,因此美国基本面和货币政策的组合大致为“经济向上+货币收紧”,对应长端利率走势为波动向上。 中国:2014-2015年稳增长压力较大,基本面疲弱+货币政策宽松的组合下长端利率下行。2015年开启地产去库存,2016年房地产市场火爆+供给侧改革使基本面向好,16年四季度利率开始上行,2017年开始的金融去杠杆进一步加剧了长端利率上行。2018年初以来中美贸易争端的发酵和经济趋弱使长端利率转向下行。2015年夏天和2016年初中国股市的波动曾引发全球金融市场恐慌,美联储也暂停收紧货币条件,因此我们看到部分时段中美长端利率趋同,但从大趋势来看中美长端利率是分化的。 3、中美基本面从分化走向共振,但债市主要矛盾仍取决于国内环境 美国利率曲线倒挂,经济出现衰退的概率上升。在3月22日,美国10年期与3个月期限的国债收益率出现了倒挂,且10年期与2年期国债收益率利差也仅为13BP。从历史经验看,美国利率曲线倒挂后,美国经济均出现了衰退,例如在1982年、1989-1990年、1998年、2000年、2006-2007年,利率倒挂后经济均处于下行通道中,曲线倒挂领先于经济下行。 全球需求处于下行通道,中美基本面从分化走向共振。2018年美国GDP增长超预期,得益于强劲的消费增长和资本开支(私人投资也是美国近两年经济走强的最大弹性项),但从最近的高频数据来看,美国已经开始展现筑顶回落的迹象,欧洲主要国家PMI亦在下行通道中。总体来看,全球需求正处于下行通道中,中国经济下行在2018年就开始显性化,2019年中美基本面从分化走向共振。 但国内债市的主要矛盾仍取决于国内的环境。美债曲线倒挂和美国经济回落,释放国内的货币政策压力,但国内债市的主要矛盾仍取决于国内环境: 国内的长端利率取决于国内的经济周期和货币政策,实际上中国本轮经济下行和货币政策放松领先于美国。2018年美国经济走强、中美利差持续压缩对国内债市影响不大,反之今年美债曲线倒挂亦并非国内债市主要矛盾。 2018年国内经济总量下滑,但结构矛盾更为突出(基建投资下行,但制造业和房地产投资在高位支撑),2019年结构矛盾切换(基建投资有反弹,但制造业和房地产投资下行),政策区间调控意味着经济仍处于低谷期但并不会有失速风险。对债市而言,国内外基本面共振使得2019年仍有机会,但需等待新的预期差。 3. 债市即使是短空长多,但市场也并非是线性的。当前债市仍面临着宽信用、表内信贷投放对银行资金占用、地方债加速发行挤占配置盘资金的约束。事实上,从曲线来看5-1、7-1年的期限利差均是较为陡峭的(具体可见报告《再议曲线陡峭化_20190307》),这跟配置盘入场不足、筹码偏贵有关。政策宽信用,使得很难出现去年四季度一样的配置牛,当前配置价值阶段性弱化,交易属性增强,长端利率需等待估值、供求和基本面共振带来的机会,而政策主动防范化解系统性风险,风险溢价的修复是主线。 风险提示:基本面变化超预期;监管政策超预期[详情]

美债收益率倒挂,分析师警告全球经济金融危机可能性上升 平安证券宏观分析师团队指出,除本次外,从1980年至今,美国3个月期和10年期国债收益率倒挂的现象共出现了5次,而每次不久之后无一例外地都发生了全球性或区域性重大经济金融危机,因此需要对未来1-2年全球经济金融体系发生危机的可能性保持警惕。 由于制造业数据疲软引发投资者对全球经济健康的担忧。上周五,全球股市和大宗商品均出现大跌,避险资产受到追捧,甚至出现了美国3个月期和10年期国债收益率倒挂的现象。分析师指出,需对未来1-2年全球经济金融体系发生危机的可能性保持警惕。 在美联储和欧洲央行双双向鸽派转变之后,美国和欧洲制造业采购经理人指数(PMI)均低于预期,加大了市场对经济进一步放缓的担忧。 最新数据显示,美国3月Markit制造业PMI初值52.5,创2017年6月以来新低。欧元区3月制造业PMI初值降至47.6,低于预期的49.5,创2013年4月以来新低。德国3月制造业PMI初值为44.7,连续第3个月位于荣枯线下方;法国制造业PMI初值为49.8,也大幅低于预期。 周五收盘,道琼斯指数下跌460.19点至25502.32点,跌幅1.8%;标普500指数跌1.9%,至2800.71点;纳斯达克综合指数跌2.5%,至7642.67点。早些时候收盘的法国、英国和德国的基准股指也全部下跌。 不仅欧美股市全线下挫,大宗商品价格也纷纷下行。周五收盘,纽约商品交易所西得州中质油期货下跌2%,至每桶58.78美元;伦敦洲际交易所的布伦特原油期货下跌1.5%,至每桶66.87美元。纽约商品交易所5月交割的铜期货下跌6.4美分至2.843美元/磅,跌幅2.2%。大宗商品价格下跌,多意味着全球经济前景黯淡。 对全球经济增长的担忧拖累了新兴市场货币。周五,土耳其里拉对美元收跌5.18%,巴西雷亚尔对美元下跌2.78%,南非兰特对美元跌2.42%,阿根廷比索、俄罗斯卢布和墨西哥比索也悉数走软。 为规避风险资产压力,投资者转而进入黄金、日元、国债等“避风港”。上周五,纽约商品交易所4月交割的黄金期货上涨5美元,至1312.30美元/盎司,涨幅0.4%。这也是金价连续第三周上涨。美元对日元汇率重挫,一度跌近100点,跌破110关口,收于109.92。 美国10年期国债则遭到抢购,导致上周五美国10年期和3个月期国债收益率一度出现自2007年以来的首次倒挂。利率倒挂通常被视为经济衰退的重要预兆,因为如果经济增速最终真的下降,持有长期国债将是更好的选择。 平安证券宏观分析师团队指出,除本次外,从1980年至今约40年时间里,美国3个月期和10年期国债收益率倒挂的现象共出现了5次,而每次不久之后无一例外地都发生了全球性或区域性重大经济金融危机,因此需要对未来1-2年全球经济金融体系发生危机的可能性保持警惕。 他们认为,欧元区与英国可能成为未来1-2年内危机的引爆点,并通过国际贸易与投资对全球经济产生较大冲击。外资依赖度高的新兴市场国家也可能会受到波及,进而发生局部经济金融危机。就金融市场而言,短期市场的风险偏好将受到压制,全球风险资产面临调整压力,同时以日元、瑞郎、黄金为代表的避险资产将受到配置资金的青睐。 中泰证券宏观分析师梁中华则指出,近期海外股市出现大幅回调,说明基本面下行带来的盈利回落或将成为主导。全球风险资产面临回调压力,而无风险资产的价值或逐步凸显。 就国内市场而言,梁中华认为,今年将是基本面向下、政策面向上的格局,改革开放的利好政策会增加,尤其值得关注科创板的推出给新经济领域带来的投资机会。短期债市尽管受到“股债跷跷板”的影响较大,但经济基本面向下对国内债市仍有支撑,全球从风险资产向避险资产的转换,也会重新打开国内债券收益率下行的空间。 [详情]

新浪美股 北京时间25日上午消息 美国股指期货下挫,亚洲股市也遭到抛售,投资者对全球经济增长疑虑的悲观情绪升高。 标准普尔500指数期货合约下跌0.5%,标普指数上周五大跌,受到收益率曲线趋于平缓以及对全球经济放缓疑虑的拖累。道琼斯指数和纳斯达克100指数的合约分别下跌0.6%和0.7%。 日经225指数大跌3.37%,跌破21000点,刷新两周低位,现报20,899.00点;韩国首尔综指跌1.71%,报2,149.54 点;澳大利亚S&P/ASX 200指数跌1.17%,报6,122.90点。 中国市场方面,今日三大股指集体大幅低开,盘中小幅走高,截止发稿,沪指报3084.25点,跌0.64%,创指盘中一度翻红,现报1691.88点,跌0.12%。香港恒指现跌1.55%,报28662.150点。 因全球经济放缓迹象增多,美国股市上周五创下自1月3日以来最大下跌,在本季最后一周展开之际,冲击到投资者情绪。澳大利亚10年期国债收益率创下历史新低,先前德国10年国债收益率跌至零以下,一段受到密切关注的美国国债收益率曲线出现了2007年以来首次倒挂,凸显了全球长期利率回到低水平的态势。 上周的跌势蔓延到周一的亚洲股市,日本东证指数在交易的第一个小时下跌2.6%,日经225指数下跌3%。这两个指数料将出现今年最大下跌。 “很明显,我们已经看到了动能的转变,”CMC Markets Asia Pacific Pty的首席市场策略师Michael McCarthy说。“上周五发生的变化是,对经济增长疲软的反应强烈。” [详情]

Copyright © 1996-2019 SINA Corporation, All Rights Reserved

新浪公司 版权所有